Galois Capital : Que se passera-t-il après la fusion d'Ethereum ?

TechFlow SélectionTechFlow Sélection

Galois Capital : Que se passera-t-il après la fusion d'Ethereum ?

Que deviendront les mineurs, les exchanges, l'USDT et le stETH après la fusion d'Ethereum ?

Rédaction : Galois Capital

Traduction : TechFlow intern

Cet article reprend mes réponses d'hier à un questionnaire concernant la fusion de l'ETH. Par ailleurs, déclaration de position : nous détenons actuellement du spot ETH et sommes en position vendeuse sur les contrats trimestriels ETH, à peu près à échelle comparable.

Qui les mineurs soutiendront-ils ?

Cela dépendra du prix de l'ETC par rapport au prix anticipé de l'ETH1, mais je pense que la valeur de l'ETH1 sera plus élevée. Fondamentalement, l'ETH1 dispose d'une infrastructure et de contrats plus importants que l'ETC, ce qui constitue un avantage, mais lors du fork, il connaîtra également des perturbations dans le domaine DeFi, ce qui est un inconvénient.

Une fois le chaos apaisé, l'ETH1 conservera probablement plus de valeur que l'ETC, car l'état stable de l'ETH1 correspond en réalité à ce que nous observons actuellement, sauf qu'il n'y aura plus de développement d'applications ni d'oracles, ni d'actifs non reproductibles comme USDC, WBTC, USDT (peut-être), ou la majorité des NFT.

Est-il très probable que USDT choisisse l'ETH1 plutôt que l'ETH2 ?

C'est effectivement assez probable. Bien que USDT (suivi par USDC et WBTC) soit très susceptible de choisir l'ETH2, la possibilité qu'ils choisissent l'ETH1 reste significative. Tout d'abord, Tether/Bitfinex ne souhaitent pas s'exposer à des responsabilités juridiques ou à des poursuites.

Si Proof-of-Stake présente des défauts ou vulnérabilités indétectables sur les réseaux de test, cela pourrait engager la responsabilité des émetteurs de stablecoins ; en revanche, pour l'ETH1, ils ont une compréhension complète. En outre, certains utilisateurs tenteront certainement de retirer leurs USDT sur l'ETH1, et si ce processus rencontre un problème, ils porteront vraisemblablement l'émetteur devant les tribunaux. Même si cette démarche est sans fondement, elle représente une option bon marché avec un gain potentiel élevé (en cas de succès).

De plus, les utilisateurs de Tether/Bitfinex sont majoritairement des « BTC maximalistes » ayant de fortes connexions asiatiques, où les mineurs exercent une influence notable. S’il existait un moyen pour les émetteurs de stablecoins de rejoindre temporairement l’ETH2 après la fusion, cela réduirait leur risque — mais c’est impossible, ils doivent prendre leur décision au moment du bloc de fusion. Je pense que la probabilité que USDT choisisse l’ETH1 plutôt que l’ETH2 se situe entre 2 % et 5 %.

Comment les exchanges géreront-ils les contrats et options ?

La plupart opteront probablement pour l'ETH2, car c'est plus simple que de créer un panier d'actifs. Les trois principaux exchanges possédant des positions de marge (Kraken, Bitfinex, Poloniex) ont chacun adopté une approche différente.

Entre emprunteurs, prêteurs, acheteurs et vendeurs, certains ont choisi de vendre à découvert, chaque exchange ayant sélectionné un rôle différent.

Comment créer un indice panier ? Il suffit de le considérer comme un ETF composé de deux actifs pondérés de manière égale, similaire aux indices ALT et SHIT de FTX.

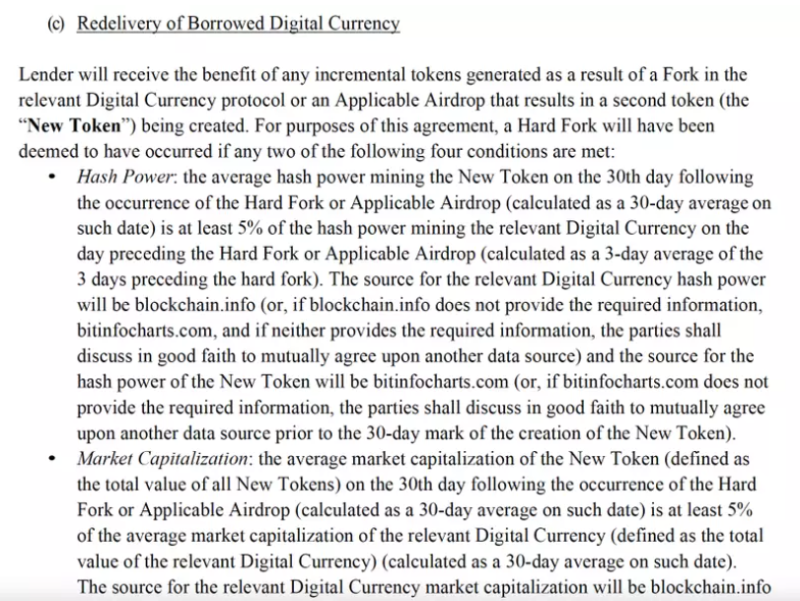

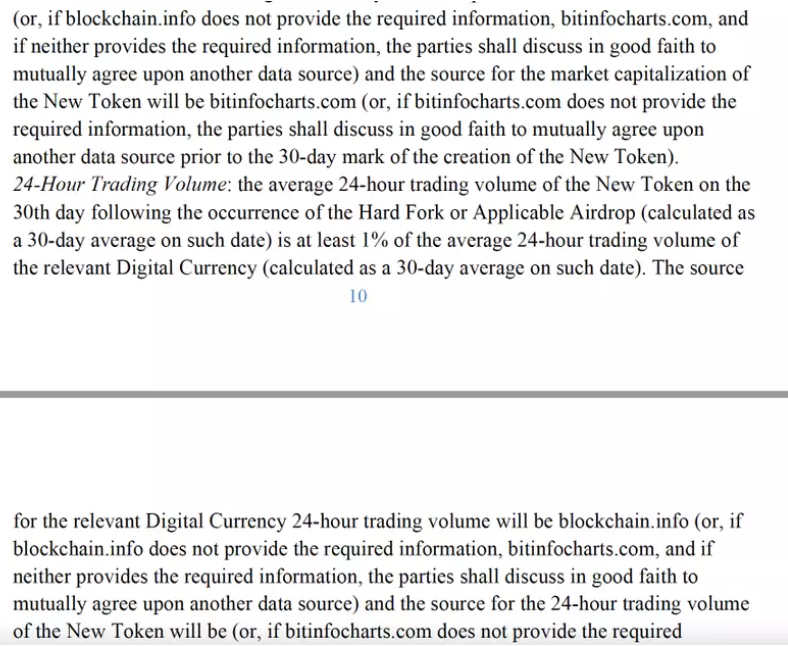

Au passage, parlons du prêt-emprunt. Des critères spécifiques sont généralement définis, après quoi les actifs forkés doivent être remboursés. Malheureusement ou heureusement, l'une des branches standard fait explicitement référence au taux de hachage.

En outre, juridiquement parlant, selon les termes employés, on peut avancer l'argument suivant : l'ETH1 est la chaîne principale, l'ETH2 étant un airdrop/fork, et à ce titre, les deux devraient être restitués aux prêteurs.

Que va devenir le stETH ?

Sur l'ETH1, il tombera à zéro. Le stETH ne pourra pas être échangé contre de l'ETH sur l'ETH1. Ainsi, plus la valeur anticipée de l'ETH1 sera élevée, plus l'écart pour le stETH sera important. Au cours des dernières 24 heures, cet écart s'est déjà élargi.

D'autres facteurs influencent déjà la décote du stETH, mais voici désormais un élément supplémentaire. Grossièrement, je pense qu'une décote de 2 % liée à l'illiquidité compense le rendement, tandis qu'une décote actuelle de 4 % pour l'ETH1 semble raisonnable. Selon mon analyse actuelle, la décote totale serait donc d'environ 6 %.

Il reste encore beaucoup d'autres sujets à aborder : historiquement, les forks créent-ils ou détruisent-ils de la valeur, notamment dans ce cas précis, concernant les oracles dans la résolution des problèmes DeFi, la découverte des prix CeFi, les pools de prêt sur chaîne, les liquidations sur les deux forks, les AMM et MEV sur les deux forks, les noms de domaine, ainsi que la question ultime de savoir pourquoi l'ETH1 existerait, ce qui pourrait finalement bénéficier à l'ETH2.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News