Analyse : La logique sous-jacente du rebond vigoureux du marché cryptographique après une hausse des taux de 75 pb

TechFlow SélectionTechFlow Sélection

Analyse : La logique sous-jacente du rebond vigoureux du marché cryptographique après une hausse des taux de 75 pb

Powell hausse les taux de 75 points de base, mais le Nasdaq et le bitcoin connaissent une forte hausse.

Rédaction : Alf

Traduction : TechFlow intern

Powell relève les taux de 75 points de base, mais le Nasdaq et le bitcoin grimpent fortement.

Que se passe-t-il exactement ?

Même si je ne partage pas entièrement la narration dominante sur les marchés actuels, permettez-moi d’expliquer pourquoi nous assistons à ce rebond.

Bien que reconnaissant publiquement que la croissance économique ralentit, la Réserve fédérale a décidé à l’unanimité d’augmenter les taux de 75 points de base — tout cela à cause de l’inflation, encore et toujours l’inflation. Toutefois, ce n’est qu’après que Powell a prononcé ces mots que les marchés ont finalement commencé à rebondir :

« Nous sommes maintenant à un niveau globalement conforme à notre estimation du taux d’intérêt neutre. Après avoir avancé le cycle de hausse des taux, nous allons désormais nous appuyer davantage sur les données économiques pour guider nos décisions futures. »

Voyons pourquoi cette déclaration est si cruciale pour le rebond observé.

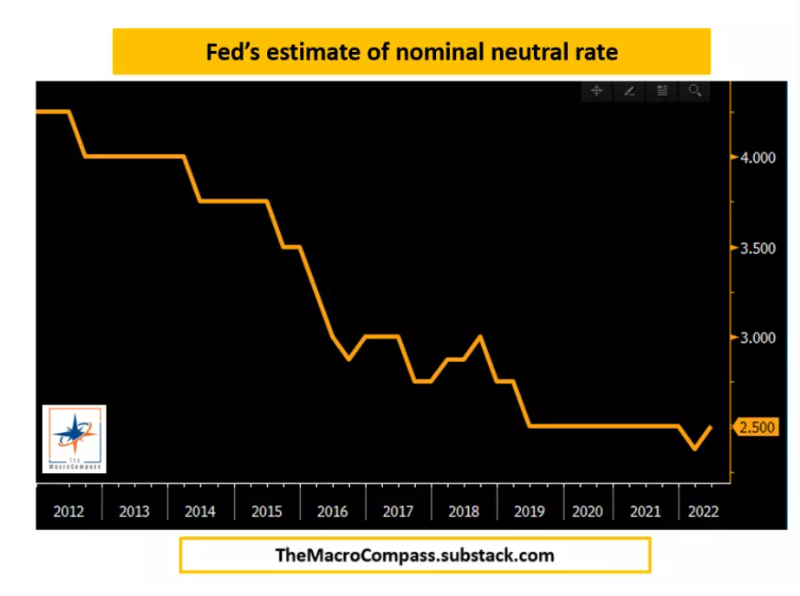

Le taux d’intérêt neutre correspond au niveau des taux qui permet à l’économie de fonctionner à plein potentiel, sans surchauffe ni refroidissement excessif. Avec cette hausse de 75 points de base, la Fed vient juste d’atteindre son estimation du taux neutre — à partir de maintenant, elle n’accélère plus artificiellement l’économie.

Mais cela signifie aussi que toute hausse supplémentaire des taux placera la Fed dans un domaine clairement restrictif. Le marché obligataire sait que chaque fois que la Fed adopte une politique restrictive, cela finit par « casser quelque chose ». Ainsi, plusieurs questions cruciales ont été posées à Powell :

-

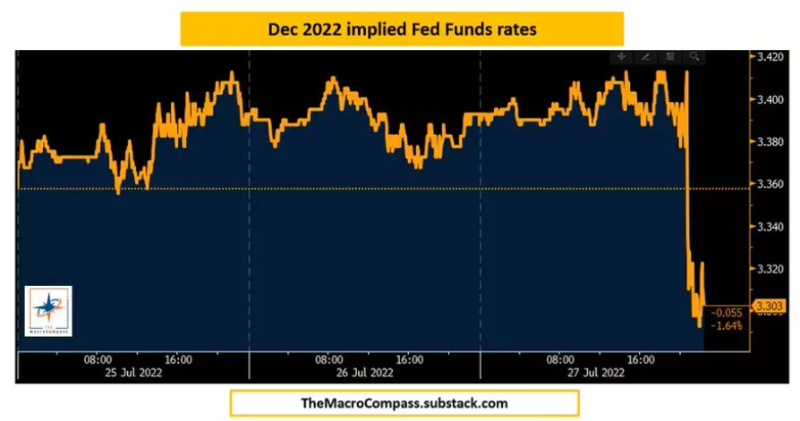

Comment le marché obligataire intègre-t-il ces anticipations ? (Réduction anticipée de plus de 70 points de base en 2023)

-

Quel est l’état des conditions financières ? (Les obligations et les actions rebondissent, les conditions financières s’assouplissent)

-

Et le discours prospectif ?

Quel lien avec le rebond ?

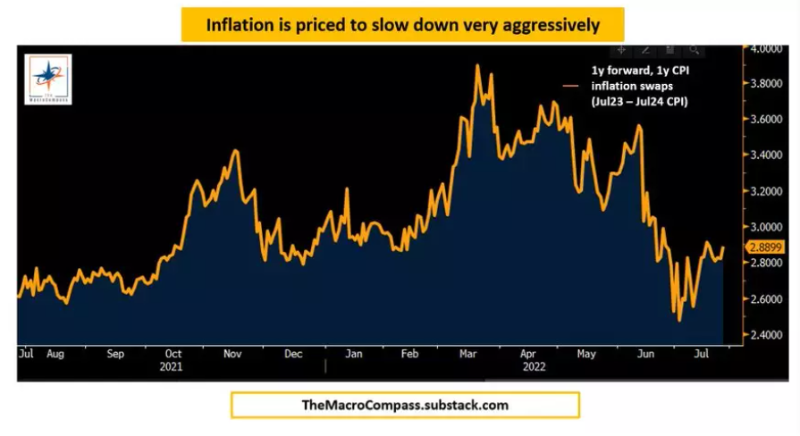

Tout repose sur la conviction très forte qu’a développée le marché obligataire ces derniers mois concernant l’inflation : elle va baisser, et rapidement. Entre juillet 2023 et juillet 2024, l’IPC est anticipé autour de 2,9 %, soit environ 2,5 % pour l’indice PCE — pratiquement conforme à l’objectif.

Quels actifs vont performer dans un tel contexte ?

Le Nasdaq et les cryptomonnaies. Si la Fed cesse de resserrer automatiquement les conditions financières, le rendement réel commencera effectivement à baisser à nouveau.

Lorsque les rendements réels baissent, les actifs sensibles à l’évaluation et portés par l’appétit pour le risque performant particulièrement bien. En effet, détenir des dollars devient moins attractif en termes de rendement marginal, ce qui pousse davantage vers les actifs risqués : indices boursiers et BTC.

Ce rebond a-t-il encore du potentiel selon moi ?

Je peux raisonnablement expliquer la hausse post-FOMC, mais en l’absence de guidance prospective claire, nous faisons face à une Fed extrêmement instable. Un simple commentaire faucon, et tout pourrait disparaître. Vous devez intégrer ici une prime de risque supplémentaire, et non une réduction !

Enfin, que révèle le marché obligataire ?

Entre maintenant et décembre, voici les anticipations du marché obligataire concernant les hausses de taux :

-

50 points de base en septembre

-

25 points de base en novembre

-

25 points de base en décembre

-

50 points de base en 2023

Bien sûr, la Fed pourrait adopter une posture plus fauconne et pousser ces chiffres encore plus haut.

Mais cela signifie aussi que la courbe de taux pourrait devenir plus pentue à terme, car les perspectives de croissance à long terme ne seront pas anéanties par une Fed excessivement agressive. En ce qui concerne mon portefeuille, cette réunion de la FOMC n’a pas fondamentalement changé mon analyse. Mon portefeuille à long terme reste donc composé de :

-

Position acheteuse sur les obligations à plus de 10 ans

-

Une allocation importante en trésorerie en dollars

-

Un niveau minimal d’exposition aux actifs spéculatifs risqués

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News