La désillusion d'un marché haussier éternel : la cupidité n'a rien à voir avec le caractère centralisé ou décentralisé

TechFlow SélectionTechFlow Sélection

La désillusion d'un marché haussier éternel : la cupidité n'a rien à voir avec le caractère centralisé ou décentralisé

Nous répétons toujours l'histoire.

Auteur : Beam @Jsquare

Le marché de juillet digère les fortes volatilités des deux mois précédents. Les investisseurs débattent désormais pour savoir si le creux du cycle est en train de se former, ce qui nous permet de revenir sur les enseignements que nous laissent DeFi, l'effondrement des institutions centralisées (CEFI), l'excès de levier et les cycles de liquidité. Avant chaque crise, certains croient toujours que « cette fois-ci c’est différent ». Pourtant, en réalité —— nous répétons sans cesse l’histoire.

Face aux cycles économiques, les progrès technologiques peuvent certes stimuler les anticipations de croissance, mais ils ne parviennent pas à contenir la cupidité ni la peur. Nous avons été témoins de la puissance destructrice du levier et de l’éclatement brutal des bulles. Si nous devons retenir une leçon de ces derniers mois, c’est bien le respect des lois du marché et un examen critique de notre psychologie spéculative.

Rien n’a vraiment changé. Ce qui change, c’est que les investisseurs ont accumulé davantage d’expérience ; la frénésie et le bruit sont éliminés par le marché.

✦ Un marché en effondrement ✦

À l’aide de Glassnode, nous avons analysé les variations mensuelles du prix du token Ethereum au cours des cinq dernières années, période durant laquelle ETH a acquis un large consensus. On observe clairement la gravité du marasme entre avril 2022 et juin 2022. En juin notamment, ETH a chuté de 45 %, et au dernier jour du mois, son prix avait reculé de 78 % par rapport à son sommet historique atteint l’année précédente à 4808 $.

Figure 1 – Variation mensuelle du prix d’Ethereum entre juin 2017 et juin 2022

Nous parlons ici d’Ethereum plutôt que de Bitcoin parce que cette crise semble davantage liée à la liquidité. Il est indéniable que malgré la prolifération des différentes Layer 1 ces dernières années, depuis l’avènement de DeFi, Ethereum reste la principale plateforme de contrats intelligents, accueillant la majorité des utilisateurs, capitaux, transactions et innovations —— comme un champ gravitationnel absorbant continuellement d’importantes quantités de liquidités. Comme illustré dans la figure 2, la courbe grise représente le prix d’Ethereum, tandis que la courbe bleue montre l’évolution de la valeur totale verrouillée (TVL) sur l’ensemble du réseau. Dès le début du cycle haussier en 2020, le prix d’ETH s’est envolé et le TVL a explosé, atteignant un pic de 253 milliards de dollars en décembre 2021. Ensuite, avec l’effondrement rapide d’une série de projets GameFi 1.0 fin 2021, le marché a connu un léger reflux, avant de remonter brusquement à 228 milliards de dollars entre mars et avril 2022. Depuis lors, le volume total de capitaux a entamé une chute vertigineuse, sans aucun rebond significatif.

Figure 2 – Évolution de la capitalisation boursière d’Ethereum et du TVL entre juin 2017 et juin 2022

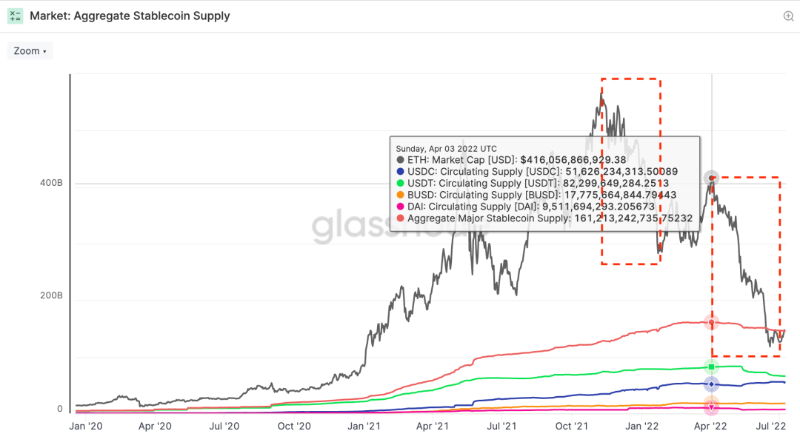

Parallèlement, l’offre des stablecoins sur la chaîne Ethereum a également évolué. Sur la figure 3, la zone grise illustre l’évolution de la capitalisation d’Ethereum, la ligne orange représente l’offre globale des principaux stablecoins, tandis que les lignes verte, bleue, orange et violette indiquent respectivement les offres de USDT, USDC, BUSD et DAI. Contrairement à la chute brutale de la capitalisation d’Ethereum observée entre novembre 2021 et janvier 2022, cette nouvelle baisse s’accompagne d’un retrait massif de stablecoins —— phénomène absent lors du précédent retournement. L’offre totale est passée d’un sommet de 161 milliards de dollars enregistré le 3 avril 2022 à 146,5 milliards de dollars le 30 juin, soit une sortie nette de 14,5 milliards de dollars (montant supérieur à l’offre totale de DAI). Durant cette période, un phénomène intéressant s’est produit : l’offre de USDT (ligne verte), leader incontesté parmi les stablecoins, a diminué, tandis que USDC (ligne bleue) semblait jouer un rôle de « refuge » sécurisé, connaissant même une légère hausse.

Figure 3 – Capitalisation d’Ethereum et offre des principaux stablecoins entre janvier 2020 et juin 2022

Cette série de baisses consécutives des prix, du TVL et de l’offre de stablecoins semble indiquer que cette crise financière est plus violente que celle observée entre fin 2021 et mars 2022 —— car le volume des liquidités, ou autrement dit la confiance du marché, constitue le moteur direct de la vitalité économique.

Précisons toutefois que le terme « liquidité » revêt deux sens en macroéconomie : au niveau microéconomique, il désigne la facilité avec laquelle un actif peut être converti en espèces ; au niveau macroéconomique, il renvoie à l’abondance générale des fonds disponibles sur le marché. Dans cet article, nous utilisons systématiquement le second sens.

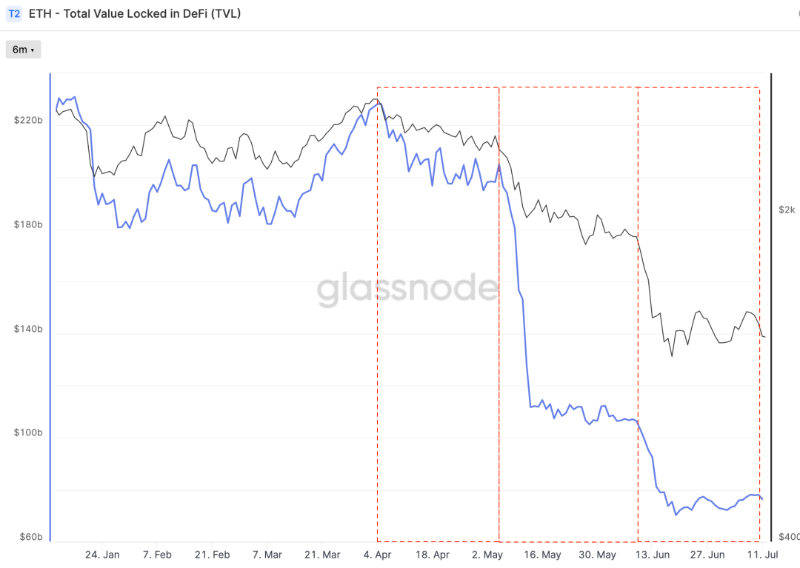

En repassant en revue la chute drastique survenue depuis avril 2022, on peut diviser cette période difficile en trois phases principales, comme illustré sur la figure 4 (la zone grise correspond à la capitalisation d’Ethereum, la ligne bleue au TVL sur Ethereum).

Figure 4 – Évolution de la capitalisation d’Ethereum et du TVL entre janvier et juin 2022

● Première phase : du 4 avril au 6 mai. La chute du marché durant cette période résulte principalement des inquiétudes face au contexte macroéconomique. Les anticipations de resserrement monétaire par la Réserve fédérale américaine (Fed) se sont intensifiées, confirmant presque certainement une hausse des taux de 50 pb lors du FOMC de mai, avec des attentes annuelles totalisant environ 275 pb. Le taux des obligations américaines a continué de grimper vers 3 %, le dollar s’est fortement apprécié, passant de 6,37 à 6,5 contre le yuan chinois, tandis que les prix des matières premières atteignaient des niveaux records. Le marché du BTC a révélé sa forte corrélation avec les marchés traditionnels, entraînant un affaiblissement généralisé des cryptomonnaies, dont le Bitcoin est redescendu sous la barre des 40 000 $. Comme visible sur la figure 4, la capitalisation d’Ethereum (zone grise) et le TVL ont commencé à baisser simultanément et progressivement, suggérant que les capitaux les plus avisés exprimaient simplement leurs anticipations de raréfaction de la liquidité.

● Deuxième phase : du 7 mai au 14 mai. Cette phase a été dominée par l’événement extrême LUNA. En quelques jours seulement, deux actifs numériques parmi les dix premiers (LUNA et UST) ont perdu près de 40 milliards de dollars de valeur pour les investisseurs. Le 7 mai 2022, UST a commencé à dévier de son ancrage, tombant à 0,35 $ le 9 mai, alors que LUNA était coté environ 60 $ (près de moitié par rapport à son ATH de 119 $). Au cours des 36 heures suivantes, le prix de LUNA a plongé sous les 0,1 $, tandis qu’UST oscillait entre 0,30 $ et 0,82 $. Ce mécanisme de rachat prévu par le protocole LUNA-UST s’est emballé : pris de panique ou guidés par la cupidité, de nombreux détenteurs ont échangé 1 UST contre 1 dollar de LUNA, augmentant ainsi l’offre de LUNA et accentuant encore sa chute. Très vite, le célèbre « won numérique sud-coréen », LUNA, a pratiquement atteint zéro. La figure 5 illustre l’évolution de la position en BTC détenue par la Luna Foundation Guard (LFG, ligne orange). On constate que les réserves en BTC accumulées depuis mars afin de soutenir UST ont été totalement épuisées en une seule journée, le 9 mai, dans une tentative désespérée de maintenir l’ancrage d’UST au dollar —— tentative qui a échoué.

Figure 5 – Évolution du prix du Bitcoin et des positions en BTC détenues par LFG entre janvier et juin 2022

● Troisième phase : du 8 juin au 19 juin. Cette chute massive résulte principalement de l’effondrement successif des institutions CEFI. Rome ne s’est pas construite en un jour, mais elle peut tomber en une journée. Le marché DeFi, déjà fragilisé, a été profondément affecté par l’onde de choc LUNA, touchant même Lido, où stETH a dérivé de son cours (bien que stETH et ETH ne soient pas strictement ancrés, stETH étant plutôt assimilable à un contrat à terme sur ETH). Celsius a été le premier à rencontrer des difficultés, suspendant toutes ses opérations de retrait. Puis, des rumeurs ont circulé sur la crise de Three Arrows Capital (3AC) —— principal soutien de LUNA et grand détenteur de stETH —— confronté au remboursement de prêts dépassant 400 millions de dollars. Pour aggraver la situation, selon un rapport de Sean Farrell, stratège en actifs numériques chez FSInsight, les fondateurs de 3AC, Su Zhu et Kyle Davies, ont exploité leur réputation pour « emprunter à tout prix auprès de presque tous les prêteurs institutionnels du secteur », notamment Voyager Digital, Babel Finance et BlockFi. 3AC avait acquis la majeure partie de ses actifs via des dettes à effet de levier, avec des ratios de collatéral très faibles. En peu de temps, les bourses hors chaîne, les plateformes de prêt et les hedge funds se sont retrouvés incapables de faire face à leurs engagements, victimes d’insolvabilité, de pénurie de liquidités ou de liquidations forcées. D’autres investisseurs institutionnels ou particuliers ont alors choisi de retirer leurs liquidités pour se protéger. Le 18 juin, le BTC a franchi à la baisse le seuil des 20 000 $ atteint en 2017, atteignant un véritable plancher à 17 708 $.

✦ L’histoire ne fait que se répéter ✦

Roger Lowenstein a écrit un livre intitulé When Genius Failed: The Rise and Fall of Long-Term Capital Management, qui retrace la fulgurante ascension et la chute spectaculaire de LTCM. Un passage retient particulièrement l’attention : « Les produits dérivés sont nouveaux, mais la panique est aussi ancienne que les marchés. »

Cette année-là, c’était 1998.

Les produits dérivés, tels que les options ou les contrats à terme, étaient alors considérés comme des innovations financières.

LTCM a été fondé en 1994 par l’ancien responsable des opérations obligataires de Salomon Brothers. Son conseil d’administration comptait Myron Scholes et Robert C. Merton, lauréats du prix Nobel d’économie en 1997 pour avoir développé le fameux modèle Black-Scholes (BS), utilisé pour valoriser les options.

À son apogée, LTCM appliquait une stratégie aujourd’hui jugée relativement simple : la régression vers la moyenne, pariant que les marchés reviendraient à la normale, avec l’hypothèse implicite que les écarts ne dureraient pas longtemps. Pendant plusieurs années, cela s’est vérifié. Les trois premières années, LTCM a offert à ses investisseurs des rendements annuels de 21 %, 43 % et 41 %, suscitant l’admiration de toute la place. Le fonds avait signé des milliers de contrats dérivés, presque toutes les banques étaient ses créanciers, représentant un risque total dépassant 1 000 milliards de dollars.

Mais cette stratégie basée sur la régression à la « norme » a fini par échouer —— ou plutôt, LTCM n’a jamais vu le retour de la normalité. Un cygne noir est survenu : la crise financière russe a provoqué une panique mondiale, poussant les investisseurs à vendre massivement. L’écart de rendement misé par LTCM ne s’est pas réduit comme prévu, mais s’est au contraire élargi. Soudain, des dizaines de milliards engagés avec effet de levier ont généré des pertes colossales. Le fonds a été contraint de liquider, aggravant le risque systémique pour tous les investisseurs.

Beaucoup comparent la crise de Three Arrows Capital à la chute de LTCM.

Bien que l’échelle de 3AC soit incomparable à celle de LTCM —— avec un pic estimé à 18 milliards de dollars, loin derrière LTCM —— les similitudes structurelles sont frappantes.

LTCM misait sur la régression à la moyenne, empruntait massivement et opérait avec un fort effet de levier. Face au cygne noir, la stratégie s’est effondrée, entraînant l’incapacité de rembourser les dettes, une ruée sur la liquidité, une distorsion des prix et l’effondrement de la confiance.

3AC a parié sur LUNA et stETH, empruntant massivement avec peu ou pas de garantie, opérant avec un effet de levier élevé. Avec l’effondrement de LUNA et le coup subi par stETH, 3AC a dû vendre massivement pour limiter les pertes. Incapable de rembourser ses dettes, l’entreprise a causé d’énormes pertes à Voyager Digital, BlockFi et Genesis, tandis que de nombreux investisseurs non liés à LUNA ou stETH retiraient leurs liquidités. Le marché a subi un « désendettement brutal » et un « atterrissage forcé ».

1998, 2022 —— 24 ans séparent ces deux événements, dont les dynamiques sont quasi identiques. Sans parler de la bulle Internet en 2000 ou de la crise des subprimes en 2008, l’histoire semble se répéter inlassablement.

Personne n’a-t-il réfléchi pendant l’accumulation du levier ? Personne n’a-t-il consulté l’histoire ?

Non, certains l’ont fait.

Mais leurs voix ont été noyées par la montée vertigineuse des prix. Les optimistes criaient haut et fort : « Cette fois-ci c’est différent. »

En 1998, Wall Street croyait aveuglément au pouvoir des dérivés et au prestige des lauréats du prix Nobel. Pendant la bulle Internet, on pensait que cette technologie allait ouvrir une ère nouvelle. En 2008, l’invention des crédits subprimes semblait libérer l’humanité entière.

L’innovation technologique nourrit l’optimisme face à la situation actuelle, la frénésie alimente une spéculation généralisée, les frontières du risque sont constamment repoussées, le levier s’accumule, promettant des rendements élevés fallacieux. Et lorsque la première tuile tombe, tout s’effondre : rien n’a changé.

✦ L’essence de la technologie et le cycle du levier ✦

Brian Arthur, lauréat du « Prix Schumpeter », affirme dans son ouvrage The Nature of Technology que l’économie est une expression de la technologie, dont l’essence réside dans la combinaison et la récursion. La combinaison désigne l’intégration rapide entre composants, la récursion l’optimisation progressive par clonage orienté.

La « composable » accélère exponentiellement innovation et progrès technologique.

C’est probablement pourquoi DeFi a été tant plébiscité depuis sa naissance. Car l’essence de DeFi, c’est comme empiler des briques Lego. Cette superposition raccourcit le cycle d’innovation —— nous sommes constamment sur les épaules de géants. Imaginez si OHM n’était pas open source, si Curve bénéficiait d’un brevet : quelle serait la difficulté de reconstruire un modèle ve(3,3) ? Grâce à la syntaxe composable, aux protocoles réutilisables et aux outils compatibles, depuis l’été DeFi lancé par Uniswap, nous avons assisté à un développement remarquable dans l’écosystème crypto. Nous n’avons plus besoin de tout recommencer, mais pouvons nous concentrer uniquement là où la percée technologique est nécessaire.

Reconsidérons comment les dominos se sont dressés puis effondrés si rapidement.

Dès son apparition, le protocole de stablecoin algorithmique LUNA-UST a suscité de nombreuses controverses. Beaucoup l’ont accusé d’être une pyramide de Ponzi déguisée, d’autres une simple escroquerie « pied gauche sur pied droit ». C’était un nouveau récit, une nouvelle méthode technologique pour maintenir l’ancrage —— via un algorithme assurant un échange 1:1 avec le dollar, abandonnant la garantie patrimoniale exigée par USDC, USDT ou DAI. Delphi a même conçu un « paradis DeFi » autour de ce récit —— Anchor, offrant un rendement sans risque de 20 % —— pour absorber ces actifs nouvellement créés.

Sans backing, décentralisé, algorithmique, protocolaire —— comme dit la Bible, « un nouveau ciel et une nouvelle terre, et la mer n’existera plus ».

Pendant la fulgurante ascension de LUNA, de nombreux analystes ont souligné les risques. Dès 2018, Cyrus Younessi, responsable des risques chez MakerDAO et ancien analyste chez Scaler, expliquait pourquoi Terra/LUNA était voué à l’échec, citant l’exemple de NuBits trois ans plus tôt, preuve que ce type d’expérience avait été répétitivement rejeté par le marché.

Figure 6 – Représentation par Cyrus du spiral de la mort de Terra, image issue de Twitter

Pourtant, jusqu’en 2022, le prix de LUNA continuait de grimper, Do Kwon affirmant même avec arrogance sur Twitter qu’il pariait dessus. Le temps semblait prouver que LUNA et NuBits étaient différents —— cette fois-ci, c’était différent.

La différence apparente provenait surtout d’Anchor et de LFG.

Depuis le début, l’histoire de DeFi tourne toujours autour de la liquidité.

Les trois piliers de DeFi : DEX, prêt, stablecoin. En termes de liquidité : un DEX est un lieu d’échange de liquidité, le prêt un lieu de tarification de la liquidité, le stablecoin un ancrage de la liquidité.

Si vous voulez créer un mythe d’ancrage, il faut vous demander où ira cette liquidité nouvellement créée. Si l’on compare la liquidité à de l’eau, le marché doit trouver une éponge capable de l’absorber et de la verrouiller quelque part. C’est dans cette optique qu’en juillet 2020, LUNA a lancé Anchor, que Nicholas Platias a décrit sur Medium.

Il imaginait un protocole d’épargne doté des caractéristiques suivantes :

-

Protection du capital : Anchor met en œuvre un protocole de liquidation qui saisit les collatéraux des emprunteurs en cas de risque, protégeant ainsi le capital des épargnants.

-

Retraits immédiats : les dépôts en Terra peuvent être retirés instantanément —— sans période de verrouillage.

-

Taux d’intérêt stable : Anchor stabilise le taux de dépôt en transférant aux déposants la partie variable des récompenses issues des actifs misés.

Au final, ce taux stable a été fixé à 20 %.

Un tel rendement aurait dû alerter tout investisseur formé.

Le principe le plus simple est celui du modèle d’évaluation des actifs financiers (CAPM) : pour un actif donné, le rendement attendu est lié au rendement du portefeuille de marché, et dépend uniquement du risque systématique. Un rendement fixe de 20 % offert par Anchor sur UST dépasse largement le taux sans risque du marché. Cette différence implique clairement que ce rendement n’est pas sans risque.

Au plus fort du marché, la capitalisation d’UST a atteint 18 milliards de dollars, dont plus de 14 milliards verrouillés dans Anchor, nécessitant un paiement annuel de 20 % d’APY. Aucune stratégie de mise en gage ou de prêt ne pouvait générer un tel rendement —— les lois du marché sont simples : sans prendre de risque, on ne peut pas obtenir un rendement supérieur au taux sans risque. LUNA devait donc combler cet écart.

En janvier 2022, un autre mécanisme complémentaire à Anchor, LFG, a été lancé. Le 19 janvier, Do Kwon annonçait la création de la Luna Foundation Guard, une organisation « chargée de constituer des réserves pour soutenir l’ancrage au dollar dans des conditions de marché instables » et « d’allouer des ressources pour soutenir la croissance de l’écosystème Terra ». On estime qu’à l’époque, Anchor brûlait plus de 4 millions de dollars par jour de la réserve LFG.

En mai 2021, le mécanisme LUNA-UST avait déjà déclenché une spirale de la mort, mais LFG, grâce à ses importantes réserves, avait injecté des fonds pour ramener UST à son ancrage, contribuant ainsi indirectement à renforcer la confiance du marché.

Anchor offrait un rendement supérieur au taux sans risque, LFG alimentait la confiance collective, faisant oublier les principes fondamentaux de la finance. Les investisseurs ont commencé à utiliser le levier : brûler LUNA pour créer plus d’UST, déposer dans Anchor, utiliser les justificatifs comme collatéral dans d’autres protocoles (ex. Edge), emprunter de l’UST, puis réinjecter cet UST dans Anchor —— une boucle infinie. Chaque étape de ce processus a consolidé l’édifice artificiel d’UST.

Les investisseurs particuliers, limités dans l’accès au capital et à l’information, disposent de moins d’opportunités que les « arbitragistes » expérimentés (institutions CEFI), mieux connectés et mieux informés. Le levier permet à ces arbitragistes de prendre de plus grandes positions. Mais même eux peuvent atteindre leurs limites financières à cause des appels de marge —— or, dans ce contexte, 3AC a mené des opérations de levier extraordinaires, empruntant même sans garantie.

Quand les gens ont commencé à vanter le succès de LUNA et que les blockchains ont cherché à l’imiter, le marché a été saisi d’une confiance injustifiée, entraînant des activités spéculatives insoutenables. À mesure que la bulle de crédit grossissait, des spéculateurs enthousiastes ont commencé à propager le récit, et il suffisait de parcourir Twitter il y a quelques mois pour voir des centaines de « LUNAtics » prêcher ce Saint-Graal imaginaire afin d’attirer de nouveaux investisseurs dans la spirale.

Mais en cas de mauvaise nouvelle, la valeur des actifs chute avec la richesse des arbitragistes. Ces derniers reçoivent des appels de marge et doivent vendre des actifs pour couvrir leurs garanties. Cette pression vendeuse fait chuter davantage la valeur de leurs actifs, amplifiant les pertes. L’augmentation de la volatilité et de l’incertitude provoque davantage d’appels de marge, entraînant de nouvelles ventes forcées. La contraction des marges implique une baisse du levier. Ainsi, en raison du levier, la baisse des prix est amplifiée.

Trop de levier en période favorable, trop de désendettement en période défavorable.

Même la technologie la plus innovante, le soutien financier le plus solide et le consensus le plus robuste peuvent être balayés en un instant par un « cygne noir ». Peu importe à quel point cette technologie ou ce récit diffèrent du passé, le cycle du levier continue de dominer.

✦ La cupidité n’a rien à voir avec la centralisation ✦

Dans la vie sociale et économique, nous sommes confrontés à un dilemme fondamental : la méfiance mutuelle, surtout dans les activités financières. La finance traditionnelle résout ce problème en faisant appel à des notaires, avocats, banques, responsables de conformité ou gouvernements, qui fournissent des « services de confiance » —— un coût invisible supporté par chaque participant.

DeFi, abréviation de « finance décentralisée », propose une autre solution au problème de la confiance entre individus. Elle vise à créer un monde financier sans intermédiaires financiers, héritant de l’esprit de Bitcoin, étendant l’utilisation de la blockchain au-delà du simple transfert de valeur vers des cas d’usage financiers complexes. Ses principes fondamentaux incluent : résistance à la censure, immuabilité, vérifiabilité, accessibilité et consensus social. Elle promet un avenir financier ouvert et sans permission. Tout le monde peut accéder à divers services financiers, comprendre les risques transparents et être assuré que son argent ne sera ni volé ni gelé.

Pourtant, malgré tous ces avantages annoncés, les investisseurs en cryptomonnaies continuent d’interagir avec des institutions CEFI.

Avant de poursuivre, définissons CEFI. Ici, nous excluons les institutions financières centralisées traditionnelles comme les banques ou courtiers, et nous concentrons sur celles du domaine crypto : par exemple les CEX comme Binance, FTX, etc., ou les plateformes de prêt comme BlockFi.

La raison ? CEFI combine certains avantages de rendement de DeFi avec la convivialité et la sécurité des produits financiers traditionnels. Ainsi, malgré les risques de contrepartie, de piratage ou de fraude, les utilisateurs transfèrent leurs actifs, auparavant entièrement contrôlés par leurs clés privées sur chaîne, vers des boîtes noires. Dans ce processus, les utilisateurs semblent peser le pour et le contre, choisir, céder : ils abandonnent la pleine propriété de leurs fonds en échange de services plus pratiques et accessibles.

Ces boîtes noires devraient normalement compenser la volatilité du marché par des mesures systématiques de gestion des risques : surencadrement, contrôle du levier, préservation de la liquidité. Mais lorsque la cupidité humaine s’emballe, il devient difficile de détecter à temps ces dérives au sein des CEFI.

Et DeFi alors ? Malgré ses promesses d’immutabilité, de vérifiabilité et d’accessibilité, peut-il freiner la cupidité et la peur humaines ?

En 2013, Vitalik Buterin prévoyait déjà l’avenir des contrats intelligents dans des applications financières complexes.

Contrôlé par des logiciels et algorithmes régissant nos interactions —— « le code est la loi » (code is law) —— constitue une forme alternative de régulation, où les acteurs privés incorporent leurs valeurs dans les technologies. Cela offre de nombreux avantages : automatisation juridique, exécution a priori des règles, réglementations auto-applicables. La technologie blockchain en est l’un des exemples les plus aboutis, ouvrant de nouvelles opportunités pour transformer le droit en code. En traduisant les clauses légales ou contractuelles en «

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News