Synthèse du dernier rapport Web3 de Chainalysis : les NFT deviennent la porte d'entrée pour les nouveaux arrivants, la DeFi domine les DAO

TechFlow SélectionTechFlow Sélection

Synthèse du dernier rapport Web3 de Chainalysis : les NFT deviennent la porte d'entrée pour les nouveaux arrivants, la DeFi domine les DAO

Chainalysis a publié son dernier rapport sur le Web3. Voici un résumé de ce document de 109 pages.

Rédaction : Joel John, Chainalysis

Traduction : TechFlow intern

Chainalysis a publié son dernier rapport Web3. Voici un résumé de ce document de 109 pages, agrémenté de mes propres commentaires.

Avant de commencer, une courte mise en garde : j’utilise plusieurs graphiques pour tirer ou étayer une conclusion. Différentes personnes peuvent interpréter les mêmes données de manière radicalement opposée. Les chiffres seuls ne signifient rien. C’est pourquoi j’appuie chaque affirmation par quatre ou cinq graphiques différents, chacun n’étant qu’une pièce du puzzle global. Commençons.

Les petits porteurs s’assemblent ici – via les NFT et les jeux

L’objectif des cryptomonnaies est d’être utilisées par le grand public, mais la technologie ne passe pas de 0 à 100 instantanément. Elle ne peut pas passer du statut de technologie militaire confidentielle à celle utilisée par votre mère du jour au lendemain. Elle s’infiltre progressivement à travers la structure sociale, en se concentrant d’abord sur des marchés de niche. En parcourant le rapport, cela devient évident, et le premier graphique qui attire mon attention est celui-ci :

Dès le premier trimestre 2021, le volume des transactions inter-chaînes a commencé à baisser – mais pas le nombre de transferts. Ce n’est qu’au premier trimestre de cette année qu’il a recommencé à augmenter. L’un des facteurs expliquant cela est que, au deuxième trimestre 2022, les prix des jetons étaient à leur plus haut historique – donc lorsque l’on multiplie par le prix de base, cela donne un volume plus élevé. Ce que je constate, c’est que le volume a effectivement baissé, mais que le nombre de transferts reste à moins de 10 % de son sommet historique, pour plusieurs raisons.

Historiquement, lors de l’analyse des volumes et du nombre de transferts, je pensais qu’il s’agissait principalement de bots. Mais le secteur a changé. Le graphique ci-dessous illustre bien la relation entre le nombre de réceptions et de transferts.

Deux services centrés sur les particuliers attirent particulièrement mon attention ici. L’un est les jeux, l’autre les NFT. Comparativement aux jeux, les NFT semblent dominer à la fois en volume de transaction (plus de 100 milliards de dollars) et en nombre de transferts (plus de 10 millions), tandis que les jeux atteignent environ 8 millions de transferts. En partie, cela pourrait être dû au fait que des NFT comme Bored Apes (dont certains valaient plus de 500 000 $ au plus fort) sont bien plus chers que les actifs dans les jeux. Mon avis est que ces deux domaines ont clairement capté l’intérêt du grand public, et que l’intérêt pour les jeux et les NFT est désormais nettement supérieur à ce qu’il était en 2019.

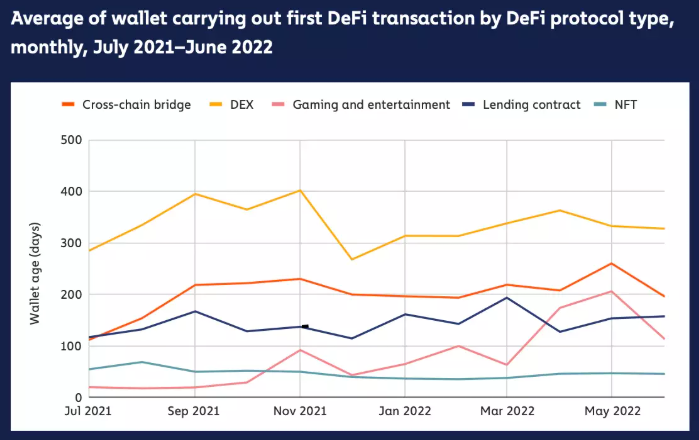

Examinez le graphique suivant, qui montre l’âge moyen des portefeuilles par catégorie de produit. Les adresses des DEX se stabilisent autour de 300 jours, ce qui suppose qu’un utilisateur moyen de DeFi est actif depuis environ un an. En revanche, les portefeuilles liés aux jeux et aux NFT sont actifs en moyenne moins de 50 jours.

Le chiffre est plus élevé pour les portefeuilles liés aux jeux, probablement parce que le modèle « play-to-earn » a attiré beaucoup d’utilisateurs, dont seuls les plus anciens restent actifs aujourd’hui. Pour les NFT, ce chiffre reste stable, ce qui indique que de nouveaux portefeuilles actifs entrent continuellement dans l’écosystème. (Ou cela peut aussi signifier que les utilisateurs essaient les NFT puis partent aussitôt, gardant ainsi l’âge moyen bas.)

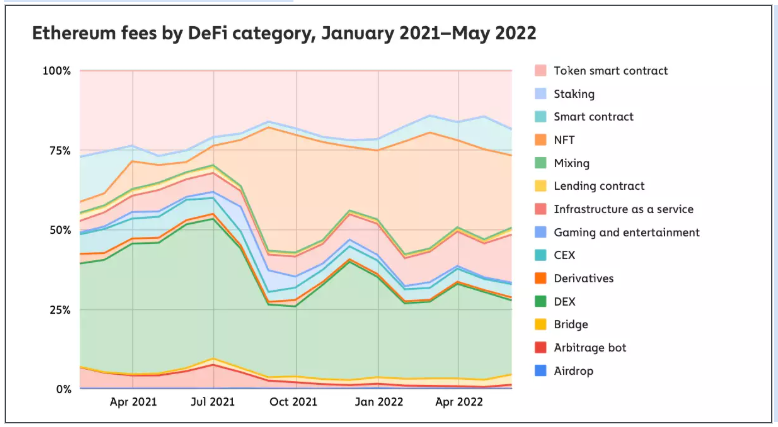

De nouveaux portefeuilles n’ont guère d’importance tant qu’ils ne dépensent pas, et c’est là que le prochain graphique apporte un éclairage utile. Jusqu’en juillet 2021, les paiements liés aux NFT représentaient moins de 5 % du total ; ils sont désormais entre 20 et 25 %. Je trouve cela fascinant : parmi toutes les catégories couvertes par Chainalysis, les NFT connaissent la croissance la plus rapide.

En résumé : la valeur moyenne par transaction diminue, mais le nombre de transactions augmente. Les NFT deviennent une étape clé pour l’entrée des nouveaux utilisateurs.

Les exchanges vivent leur moment de vérité

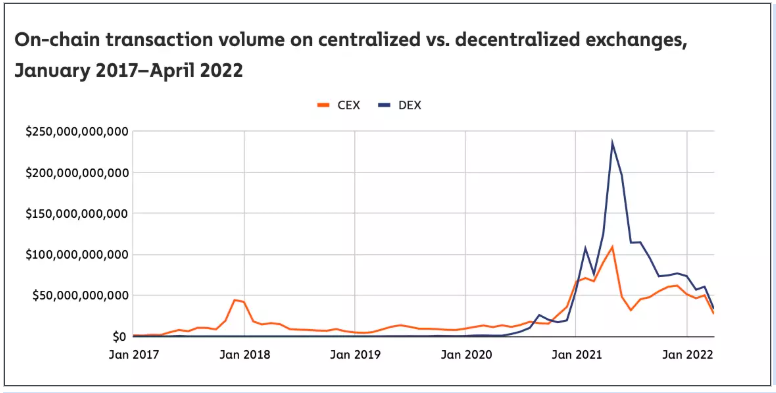

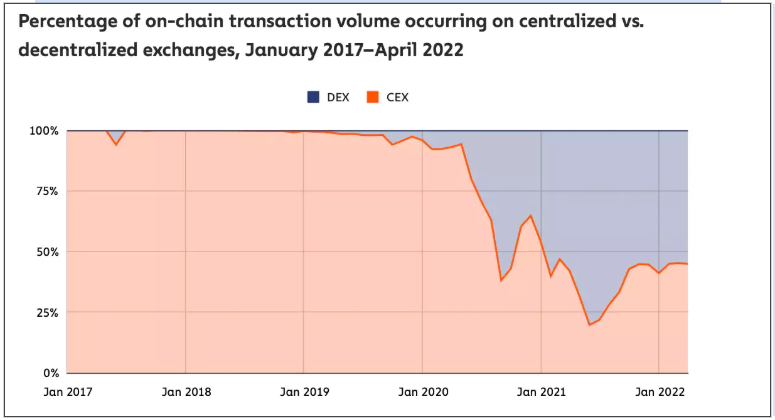

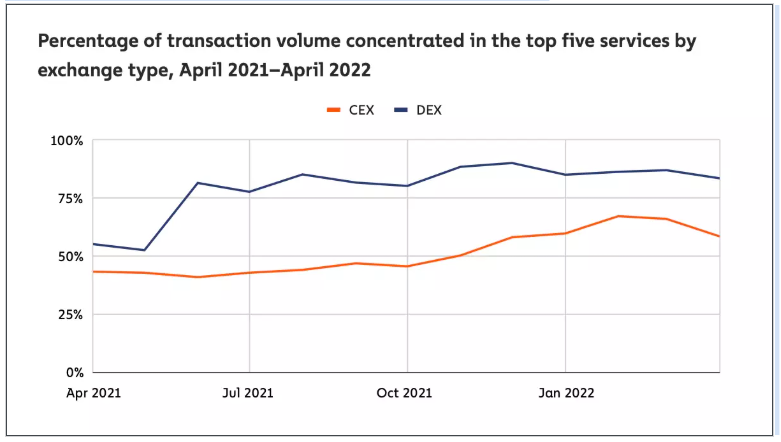

Les bourses décentralisées (DEX) traversent une période passionnante : leur volume de transactions en chaîne égale désormais celui des bourses centralisées (CEX). À leur apogée, les volumes associés aux DEX étaient environ 2,5 fois supérieurs à ceux des CEX, mais cela était probablement lié aux incitations à la liquidité. Sans ces incitations, les utilisateurs pourraient revenir vers les CEX, plus rapides et économiques.

Un volume croissant de transactions en chaîne va aux DEX plutôt qu’aux CEX. Actuellement, environ 55 % du volume total transite par les DEX. Je pense que ce chiffre continuera d’augmenter avec la maturation des DEX axés sur les Layer 2 dans l’écosystème DeFi. Plusieurs facteurs expliquent cela :

-

La DeFi est dominée par les « whales » – donc le volume moyen par transaction sur les DEX est bien supérieur à celui des transactions typiques des utilisateurs ordinaires sur les CEX.

-

Une fois les fonds déposés, les CEX n’enregistrent pas les transactions en chaîne, donc leurs échanges ne contribuent pas au volume on-chain.

Curieusement, les données partagées par Chainalysis mettent également en lumière la loi impitoyable qui règne dans la DeFi. Par exemple, les 5 premiers DEX représentent environ 85 % du volume total. Dans le monde des CEX, ce chiffre est encore plus élevé, autour de 95 %. Autrement dit, si vous n’êtes pas parmi les 5 meilleurs DEX, vous vous battez pour les 15 % restants.

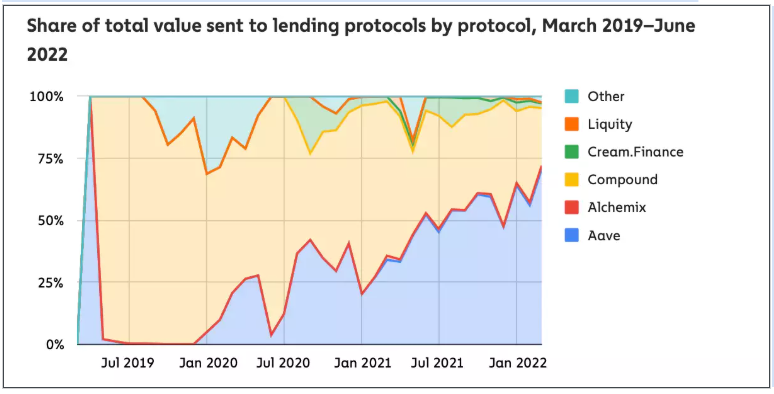

Et pour les plateformes de prêt ? Aave et Compound contrôlent actuellement environ 90 % du volume. Les autres doivent se disputer les 10 % restants.

On pourrait regarder ces données et dire : « La DeFi prêteuse est extrêmement concentrée ». Le marché suit ici un schéma classique du capital-risque. Malgré la volatilité et les vagues de liquidations des derniers mois, ces plateformes ont fonctionné de manière remarquable. J’ai choisi ces ensembles de données pour illustrer la concurrence féroce entre les protocoles secondaires en DeFi. Être fondateur en DeFi n’est clairement pas facile.

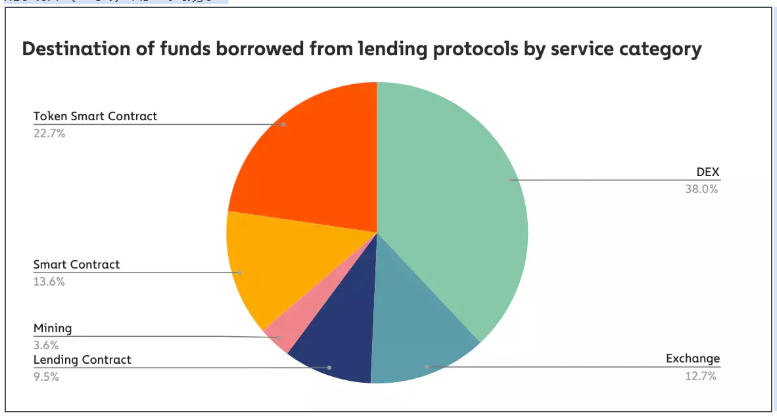

Ces données montrent à quoi servent majoritairement les prêts en DeFi : environ 38 % des utilisateurs envoient leur prêt vers un DEX, généralement pour l’échanger contre un autre actif dont la valeur pourrait croître plus vite que les intérêts payés. Il s’agit essentiellement d’une position à effet de levier. Environ 13 % du volume va vers des exchanges. Quant à savoir ce qu’il advient ensuite, c’est difficile à dire. En tout cas, la moitié des prêts obtenus en DeFi retournent finalement vers les exchanges.

Ce qui me frappe, c’est que seulement 3,6 % des fonds prêtés vont vers des portefeuilles liés aux mineurs. Je suppose que cela s’explique par le fait que les mineurs obtiennent leur levier auprès de sources plus centralisées, comme Nexo ou des banques. On peut donc affirmer que, pour l’instant, les prêts liés à la DeFi sont principalement utilisés pour le trading.

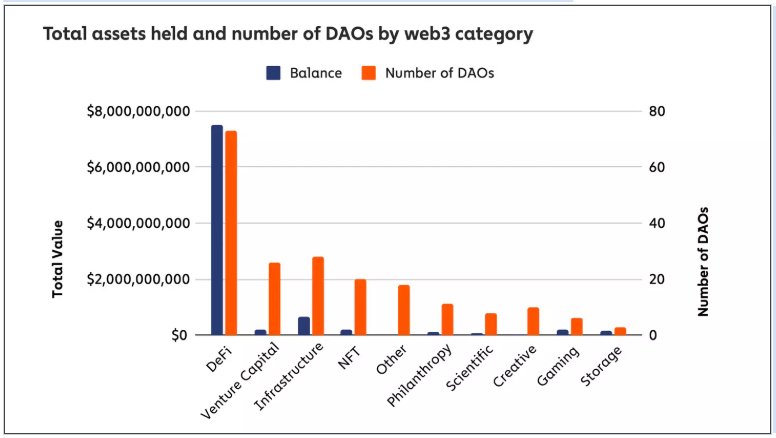

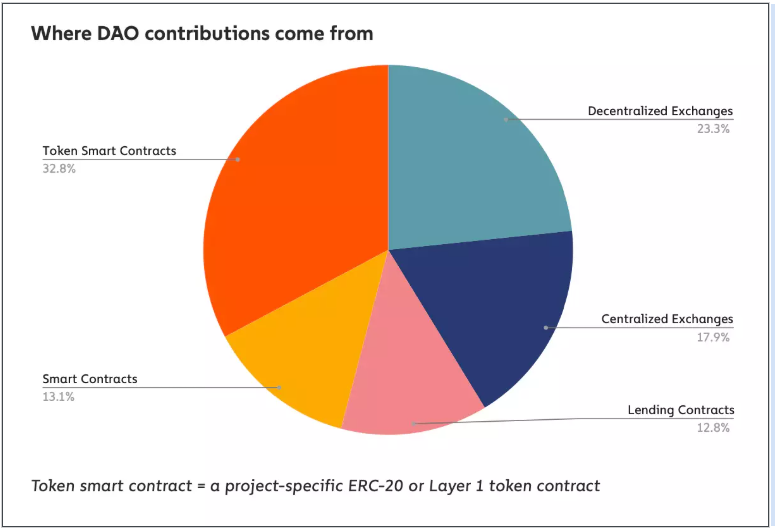

La DeFi domine les DAO

Aujourd’hui, presque tout a son DAO. Leur efficacité et pertinence restent sujettes à débat, mais il est clair que, dans un avenir prévisible, les DAO liés à la DeFi domineront. Les DAO liés à la DeFi détiennent environ 83 % du capital total des VC. Un DAO lié à la DeFi gère en moyenne environ 100 millions de dollars. Les flux de trésorerie et coûts opérationnels des VC liés à la DeFi sont entièrement traçables en chaîne. Dès qu’un DAO interagit avec le monde hors chaîne, il devient difficile de comprendre ce qui se passe (comme dans le cas de 3AC).

Toutefois, une mise en garde s’impose. Parmi les DAO examinés par Chainalysis, environ 85 % stockent la totalité de leurs fonds dans un seul actif. Je pense que cet actif est généralement le jeton natif du projet. Seulement 23 % des DAO couverts par Chainalysis utilisent des stablecoins. Parmi eux, environ 130 DAO ont moins de 10 % de leur AUM en stablecoins, tandis que seulement 40 environ atteignent 75 % de leur AUM en stablecoins. Les données sont imparfaites, car elles ne prennent en compte que le nombre de DAO et le pourcentage de capital alloué aux stablecoins. Connaître la valeur en dollars serait bien plus éclairant.

Les NFT sont la nouvelle DeFi

Pensez-vous que le marché baissier a tué les NFT ? Non. En 2022, environ 37 milliards de dollars ont été dépensés en NFT, contre 40 milliards sur toute l’année 2021.

Au moment de la publication du rapport, environ 750 000 acheteurs et vendeurs de NFT étaient actifs en chaîne. Ce chiffre a atteint son pic au premier trimestre, approchant alors 1 million d’utilisateurs. Tel est l’ampleur totale du marché NFT à ce jour. Ce qui me frappe, c’est que ce nombre a augmenté d’environ 20 fois par rapport au premier trimestre 2021. Pas une mauvaise année pour les NFT.

Les institutions participent peu aux transactions NFT. En termes de fréquence, plus de 90 % des transactions concernent des actifs de moins de 10 000 $. Cela veut-il dire que les institutions sont sans importance ? Non. Les institutions traitant des actifs de 10 000 à 100 000 $ (et les traders au-dessus de 100 000 $) représentent environ 90 % du volume total.

À ce stade, on peut voir le marché divisé en deux :

-

Des NFT abordables, probablement réalisés sur des L2 ou des réseaux à faible coût comme Solana. Des frais réduits améliorent l’expérience utilisateur, au lieu de simplement servir d’outil spéculatif.

-

Des NFT coûteux, comparables à de l’art, ou destinés à la tokenisation de musique ou de collections comme Bored Apes. Ils ne considèrent que le résultat final de la transaction, peu importe que les frais soient de plusieurs centaines de dollars.

Les fondateurs devront choisir lequel servir. Pour la plupart des créateurs liés à la NFTFi, se concentrer sur ce dernier segment semble crucial pour la croissance. Metastreet.xyz en est un excellent exemple. Le graphique ci-dessous en explique la raison.

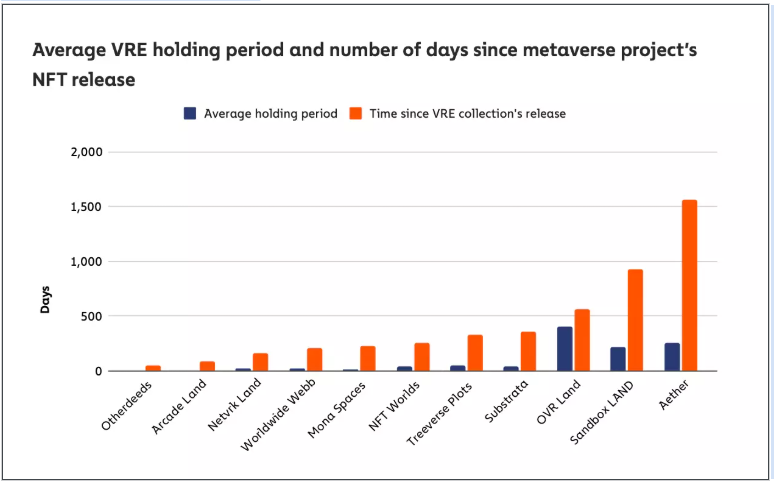

Le nombre de transactions NFT dépassant 100 000 $ est actuellement à son niveau record. En avril 2022, plus de 4 000 transactions mensuelles dépassaient ce seuil. Pour les projets, capter même une petite part de ce volume et percevoir un minuscule taux de commission, disons 0,2 %, peut générer des revenus substantiels. Le rapport explore aussi le comportement de détention dans l’immobilier du métavers.

« Sur les 11 projets étudiés, dans 10 d’entre eux, les utilisateurs détiennent les NFT immobiliers virtuels (VRE) moins de 25 % du temps écoulé depuis leur lancement. Dans 6 des 11, ce délai est inférieur à 15 %. Autrement dit, dans la majorité de ces projets, l’achat de VRE se termine par un « flip » (revente rapide).

Cela montre que l’immobilier du métavers suit une tendance similaire à celle des jetons : les gens l’achètent aujourd’hui dans l’idée de le revendre plus cher. J’aimerais voir, pour chaque métavers, combien de jours en moyenne il faut pour qu’un terrain immobilier atteigne son ATH après son lancement, et combien de temps cette valeur est maintenue. Je pense que les ATH sont atteints quelques jours après le lancement, et que la valeur ne se maintient pas dans le temps.

Le reste du rapport traite de la désancrage de l’UST. Je préfère éviter ce sujet pour l’instant, mais je mentionnerai brièvement les transactions de blanchiment actives que j’ai repérées. Le rapport évoque une « plateforme » qui récompense les utilisateurs en jetons en fonction de leur volume de transactions. Je suppose qu’il s’agit de Looksrare.

Les transactions de blanchiment consistent souvent à échanger entre soi pour créer une illusion de volume. En cryptomonnaie, une personne peut lancer des milliers de portefeuilles pour demander des airdrops. Ces « airdrop hunters » sont impressionnants par leur audace. Ils ont échangé environ 650 000 ETH, se revendant mutuellement les mêmes 3 NFT.

Ils n’ont jamais interagi avec d’autres vendeurs ou acheteurs. Ces portefeuilles ont réussi à dépenser 114 millions de dollars en frais de gaz, et ont reçu des airdrops d’une valeur d’environ 185,5 millions de dollars.

Ce qui me laisse perplexe, c’est que les projets n’aient pas annulé les airdrops de ces adresses, alors que ces transactions sont facilement traçables en chaîne. Si vous êtes l’un de ces « airdrop hunters », contactez-moi, j’aimerais beaucoup vous interviewer.

TL:DR

-

Le volume de transactions des DEX a dépassé 1 000 milliards de dollars.

-

Environ 55 % des actifs transitent désormais par les DEX.

-

Les NFT jouent un rôle clé dans l’entrée des nouveaux utilisateurs. La durée moyenne d’utilisation d’un portefeuille NFT est de 10 jours, contre 300 jours pour la DeFi.

-

Les NFT constituent le domaine payant en chaîne à la croissance la plus rapide, passant d’environ 5 % à 25 % des frais Ethereum en un an.

-

La loi du pouvoir en DeFi est implacable : les 5 premiers DEX contrôlent environ 85 % du volume.

-

Même tendance pour les plateformes de prêt : Aave et Compound contrôlent ensemble environ 90 % des fonds transférés via ces plateformes.

-

50 % des actifs obtenus via les plateformes de prêt aboutissent finalement sur des exchanges.

-

Les DAO liés à la DeFi gèrent en moyenne environ 100 millions de dollars (60 DAO pour 6 milliards au total).

-

85 % des DAO suivis par Chainalysis placent tous leurs fonds dans un seul actif. Parmi les DAO utilisant des stablecoins, USDC est plus populaire que DAI.

-

Les transactions sous 10 000 $ représentent plus de 90 % de la fréquence des échanges NFT. Au cours du dernier trimestre, environ 750 000 acheteurs et vendeurs de NFT étaient actifs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News