"Ultra-stable" USDD — A New Order in the Crypto World

TechFlow SélectionTechFlow Sélection

"Ultra-stable" USDD — A New Order in the Crypto World

Ce Sun Ge cette fois ? Un sourire, peut-être seulement le début d'un jeu d'échecs stratégique.

Par le Professeur Zhou

Le 1er juin, Sun Yuchen a écrit sur son site personnel : « Nous souhaitons faire d’USDD la nouvelle monnaie de règlement du secteur crypto ». Rarement absent des sujets tendance, il ne fait pas exception cette fois-ci.

Pourtant, au moment où les stablecoins explosent, où le modèle algorithmique s’effondre et que le marché est envahi par la FUD (peur, incertitude, doute) autour des stablecoins, choisir ce moment précis pour se manifester, au-delà du marketing ou de la récupération opportuniste,Tron semble avoir perçu une opportunité dans la crise :

L'opportunité de redessiner la concurrence entre stablecoins, et celle de renforcer l'écosystème Tron grâce à un stablecoin fort.

Face à une telle opportunité, la meilleure façon de convaincre le marché est de « sortir l’artillerie lourde ».

D’ailleurs, USDD a connu une importante mise à jour le 5 juin, dont le point central est qu’USDD introduit le concept de « stablecoin ultra-stable (sur-collatéralisé) ». Contrairement à la majorité des stablecoins, il met davantage l’accent sur les caractéristiques de « décentralisation », « transparence » et « sur-collatéralisation ».

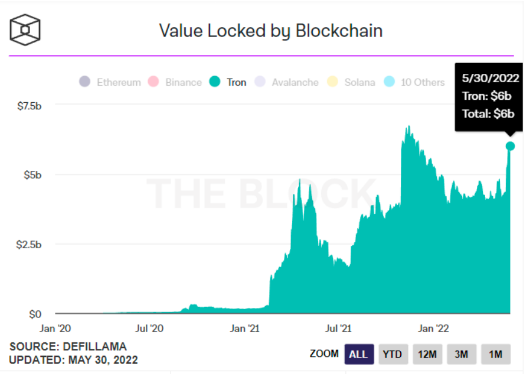

Par ailleurs, au niveau des données, grâce à l’apparition d’USDD, la TVL (valeur totale verrouillée) de Tron dépasse désormais les 6 milliards de dollars,se classant troisième parmi toutes les blockchains publiques.

Quand cette croissance rapide de la TVL coïncide avec ces nouvelles fonctionnalités, peu importe votre opinion antérieure sur Tron et USDD, il est impossible d’ignorer que le récit du « stablecoin ultra-stable » a commencé.

Et cette fois, l’histoire sera-t-elle différente ?

Révision : taux de collatéralisation opaque, le talon d’Achille des stablecoins

Avant d’examiner en détail la notion d’« ultra-stabilité » d’USDD, il est utile de faire une révision historique.

En repassant en revue l’histoire, les pionniers ont conçu des stablecoins selon différentes approches, car le marché a toujours besoin de stablecoins pour atténuer le risque de détention lié aux fortes fluctuations des actifs cryptographiques.

Mais quand on évoque les « stablecoins ultra-stables » (sur-collatéralisés), on pense naturellement à Dai, le stablecoin lancé dès 2017 par MakerDAO. Par exemple, pour frapper 1 dollar de Dai, un utilisateur doit sur-collatéraliser des actifs comme l’ETH valant 1,5 dollar.

L’avantage du sur-collatéralisation est qu’en cas de baisse brutale de la valeur des actifs mis en garantie, atteignant le seuil de liquidation, suffisamment d’actifs peuvent être vendus, afin de racheter le Dai, minimisant ainsi au maximum le risque de décrochage du cours du Dai.

En examinant le comportement historique de Dai, son prix est resté la plupart du temps très proche de 1 dollar.

Cependant, cela n’est pas sans coût :En raison de sa conception basée sur le sur-collatéralisation et les positions de dette (CDP), l’utilisation efficace du capital dans Dai est faible, l’arbitrage devient extrêmement difficile, et le système de liquidation est très sensible aux performances de l’ETH. Cela limite considérablement ses cas d’utilisation et son adoption à grande échelle par rapport à d’autres stablecoins.

Par la suite, outre Dai, les stablecoins adossés à des devises fiduciaires comme USDT/USDC, ainsi que ceux sous-collatéralisés mais stabilisés par algorithmes comme UST, sont devenus plus populaires.

Maisl’opacité et le caractère centralisé de USDT suscitent des inquiétudes ; on ignore encore si des dollars américains adéquats servent vraiment de réserve, ce qui reste une boîte noire invisible. Quant à l’histoire d’UST, tout le monde la connaît :S’appuyer uniquement sur un algorithme sans réserve suffisante en garantie a un coût bien plus élevé que le simple décrochage du cours.

Tant que la sur-collatéralisation n’est pas largement adoptée, et que les modèles dominants — adossés à des devises fiduciaires ou purement algorithmiques — ne parviennent pas à prouver qu’ils disposent de réserves suffisantes pour faire face aux risques, les stablecoins conservent un talon d’Achille fatal :le manque de transparence, synonyme potentiel d’instabilité.

Innovation : USDD choisit la sur-collatéralisation + divulgation active du taux de collatéralisation

Il est clair que pour restaurer la confiance du marché dans les stablecoins, deux conditions minimales doivent être remplies :

● Disposer d’un mécanisme de vérification transparent et honnête, permettant à tous de constater que derrière l’émission de stablecoins d’une valeur de 100 dollars, il n’y a pas du vide, mais bien des actifs réels en garantie ;

● Les actifs en garantie doivent avoir une valeur significative, supérieure à la capitalisation totale du stablecoin émis. Par exemple, si l’on émet 100 dollars de stablecoin, on doit posséder en réalité des actifs d'une valeur de 150 dollars, afin d’intervenir en cas de décrochage.

Ce type de design « cartes sur table » est trop honnête — à tel point que les stablecoins populaires comme USDT n’ont pas encore franchi le pas de publier directement leurs réserves.

Revenons maintenant à USDD.

Le 5 juin, USDD a subi une mise à jour majeure, se définissant comme un « stablecoin décentralisé sur-collatéralisé ». Initialement, l’auteur pensait qu’il s’agissait simplement d’un concept marketing, étant donné la capacité avérée de Tron à créer des sujets d’actualité.

Mais après une analyse plus poussée, nous avons été surpris de découvrir qu’après cette mise à jour, USDD a effectivement choisi d’adopter une stratégie « cartes sur table » :

Il permet à tous de consulter publiquement les actifs en garantie derrière USDD, dont la valeur dépasse largement la valeur en circulation d’USDD.

C’est une première parmi les stablecoins décentralisés actuellement populaires. Par exemple, vous pouvez douter que USDT dispose réellement de suffisamment de dollars, ou soupçonner qu’UST n’avait pas assez de BTC pour intervenir lors de la crise...

À présent, USDD expose tout ouvertement : existence, quantité et même excédent des réserves. Tout le monde peut le savoir clairement. C’est véritablement « sortir l’artillerie lourde ».

Examinons maintenant les détails.

Situation de collatéralisation transparente et vérifiable

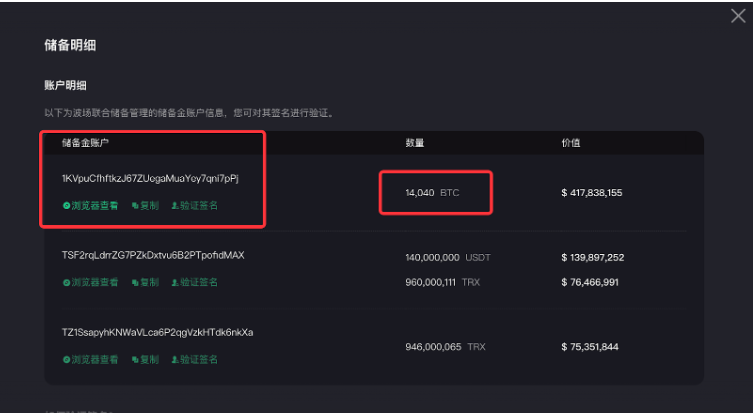

Ouvrons d’abord le site de consultation de la situation de collatéralisation d’USDD https://usdd.io, ou le site officiel de la Réserve Tron (TDR) tdr.org. Dans la section « divulgation des réserves », on peut voir que USDD utilise actuellement des actifs cryptographiques très liquides comme BTC, USDT et TRX comme garantie.

Autrement dit,pour chaque USDD d’une valeur de 1 dollar émise, il existe plus d’un dollar d’actifs cryptographiques en garantie, attestant ainsi de la pleine couverture d’USDD.

Interface publique de consultation de la situation de collatéralisation d’USDD

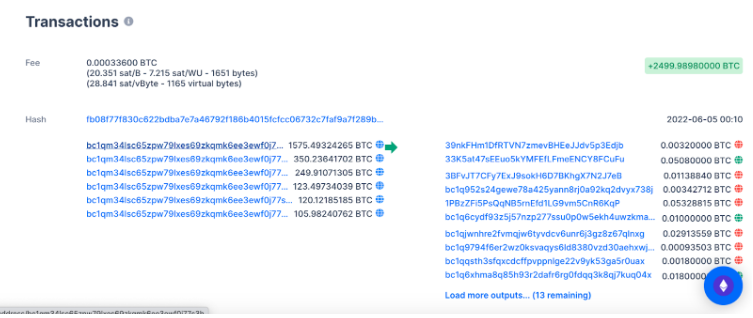

Ces actifs en garantie sont déposés dans des comptes spécifiques sur la blockchain. Grâce à un explorateur blockchain, on peut rapidement connaître les détails précis des actifs garantis.

Par exemple, la page indique actuellement 14 040 BTC en garantie. On peut y voir le nombre de transactions entrantes et sortantes, les dates et montants correspondants. Cela signifie également quetoute transaction ultérieure de BTC depuis cette adresse sera visible de tous, établissant un lien opérationnel entre cette adresse et les réserves BTC d’USDD.

Consultation des flux financiers des actifs garantis d’USDD

En cas de situation extrême, inutile de spéculer sur le fait qu’USDD utilise ses BTC garantis pour intervenir — un simple coup d’œil aux mouvements de ce compte suffit pour tout comprendre.

De plus, puisque le site et les adresses de compte sont uniques, sauf cas exceptionnels comme une panne,les utilisateurs peuvent surveiller en continu, 24 heures sur 24 et 7 jours sur 7, la situation de collatéralisation, ce qui place USDD sous surveillance collective permanente.

C’est une stratégie « cartes sur table » vraiment surprenante.

Considérons les stablecoins comme USDT : ils affirmeraient qu’une telle transparence est « inutile » :Tether publie régulièrement des rapports sur ses réserves, mais juge inutile de prouver publiquement qu’il détient réellement autant de dollars qu’annoncé.

Mais si l’on considère Dai de MakerDAO, on pense que la transparence est « naturelle » :puisque c’est du sur-collatéralisé, la situation de garantie devrait être clairement visible dans les contrats et les explorateurs, sans besoin de preuve supplémentaire.

Clairement, USDD s’aligne sur cette dernière approche.

Un taux de sur-collatéralisation de 130 %

D’après les informations publiées sur le site d’USDD, le taux minimum de sur-collatéralisation est fixé à 130 %. Mais en réalité, les réserves d’USDD dépassent déjà largement ce seuil.

Actuellement, la Réserve Tron détient 14 040 BTC, 1,9 milliard de TRX et 140 millions d’USDT en réserve, auxquels s’ajoutent 8,29 milliards de TRX brûlés dans un contrat de destruction. Le montant total, soit environ 1,34 milliard de dollars, sert de garantie à 667 millions de dollars d’USDD en circulation,ce qui donne un taux total de collatéralisation supérieur à 200 %.

Un taux élevé de sur-collatéralisation constitue la clé de la sécurité et de la stabilité d’USDD. En cas d’événements extrêmes, des réserves excédentaires permettent d’agir efficacement, évitant aux utilisateurs de craindre que leurs USDD ne reposent sur du vide. Ce modèle s’inspire de celui de MakerDAO pour créer un stablecoin sans risque.

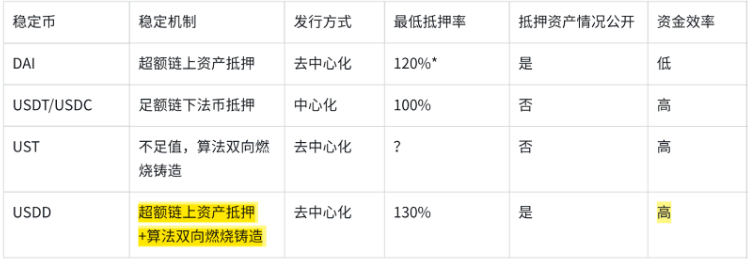

Faisons maintenant une comparaison quantitative. Le stablecoin Dai, précurseur du modèle de sur-collatéralisation, a un taux minimal de 120 %. Le tableau ci-dessous illustre clairement les différences entre USDD et d'autres stablecoins en matière de taux de collatéralisation et de transparence.

Théoriquement, une fois que les cas d’utilisation s’étendent, en tenant compte uniquement de la transparence et de l’efficacité d’utilisation, USDD pourrait être un meilleur choix, car il repose sur des actifs en surplus, offrant une plus grande tranquillité d’esprit aux utilisateurs.

Note : le mécanisme de sur-collatéralisation de DAI autorise plusieurs types de cryptomonnaies en garantie, chacune ayant un taux différent, le minimum étant de 120 %.

Une émission progressivement ouverte, pour préserver la stabilité du stablecoin

La divulgation du taux de collatéralisation et la mise en œuvre du sur-collatéralisation sont bonnes nouvelles pour les utilisateurs, mais ne risquent-elles pas de peser sur Tron lui-même ?

Si USDD est frappé rapidement et continuellement, Tron devra alors lever encore plus vite des fonds supplémentaires pour assurer le sur-collatéralisation, et tous ces yeux scrutent attentivement l’adresse du compte de réserve excédentaire d’USDD pour vérifier la présence effective de ces actifs.

Précédemment, UST a vu ses utilisateurs disposer d’un droit illimité de frappe, combiné au protocole Anchor offrant un APY alléchant de 20 %, entraînant une frappe massive d’UST sur le marché primaire, une augmentation explosive de l’offre, et finalement le krach.

Manifestement, USDD a tiré les leçons de cette expérience.

Dans la conception globale d’USDD, l’offre de stablecoin est progressive. Lors de la phase 1.0 « espace », l’émission d’USDD suit un mécanisme de liste blanche : seules des institutions désignées au sein de la « Réserve Tron » ont le droit de frapper et d’émettre USDD. Autrement dit, au départ, le droit de frappe d’USDD n’est pas entièrement ouvert.

De plus, durant la phase 1.0, l’émission totale d’USDD est plafonnée à 2 milliards, ce qui rend l’offre d’USDD contrôlable sur une période donnée. Parallèlement, selon le taux de sur-collatéralisation prévu (par exemple 130 %), la réserve théorique maximale nécessaire atteint au moins 2,6 milliards de dollars d’actifs.

Lorsque l’offre en circulation du stablecoin est maîtrisée, le montant total des réserves peut être estimé à l’avance. C’est une conception très astucieuse :au lancement d’USDD, un droit de frappe limité évite une explosion incontrôlée de l’offre, tout en allégeant la pression de levée de fonds pour les réserves.

Après tout,dans le domaine des stablecoins, la sécurité et la stabilité passent avant tout. Reporter la pleine libéralisation du droit de frappe d’USDD à un stade ultérieur, lorsque son volume de transactions aura atteint une certaine ampleur, semble une décision plus sage.

Réfléchir avec prudence : saluer la transparence et la stabilité d’USDD, mais ne pas ignorer les risques

La conception « cartes sur table » d’USDD lance sans aucun doute une escalade compétitive dans le secteur des stablecoins.

Alors que nous applaudissons la transparence et l’honnêteté, il faut garder à l’esprit qu’il n’existe encore aucune solution parfaite pour les stablecoins. USDD a fait un pas supplémentaire par rapport au modèle de sur-collatéralisation de MakerDAO, mais il fait face à certains défis :

● Une partie des actifs sur-collatéralisés est constituée d’USDT. Or, on ignore toujours si USDT dispose réellement de réserves en dollars équivalentes. Si USDT venait à s’effondrer, la conception imbriquée d’USDD pourrait transformer cette partie des réserves en actifs non performants voire inexistants.

● L’impact du contexte macroéconomique reste difficile à neutraliser. Les hausses de taux de la Réserve fédérale américaine, les conflits régionaux et la pandémie demeurent des réalités incontournables, transmises rapidement au marché crypto, provoquant de fortes fluctuations de la valeur des actifs cryptographiques. En utilisant des actifs blockchain comme garantie, USDD reste exposé au risque de contraction de la valeur de ces actifs sous l’effet du contexte économique global.

● Le risque moral au sein de la « Réserve Tron ». Actuellement, Tron a rassemblé huit institutions de premier plan du secteur pour former la « Réserve Tron », qui a le pouvoir, via un système de signature multi-signatures, de décider conjointement de l’émission d’USDD. Mais ce pouvoir pourrait-il conduire à des abus ? Comme on dit, les forteresses tombent souvent de l’intérieur. Il est crucial de renforcer les mécanismes de contrôle mutuel entre membres internes et de réduire les risques de collusion.

Agir avec détermination : encourager la concurrence entre stablecoins, chaque pas concret est essentiel

En tant qu’actif de règlement relativement sûr et stable, le segment des stablecoins est crucial pour le monde crypto. De Dai à USDT, UST puis USDD, ce secteur n’a jamais manqué d’acteurs.

Comme l’a souligné Friedrich Hayek, partisan de l’école libérale, dans *La Dénationalisation de la monnaie*, si différentes monnaies s’affrontent sur le marché, le mécanisme de sélection naturelle désignera la meilleure.

Les projets rivalisent par la qualité de leurs produits, et les utilisateurs votent avec leurs pieds. La bataille des stablecoins n’a pas encore livré son verdict, et le marché accueille désormais USDD comme une nouvelle option.

Pourtant, d’après les opinions sur les réseaux sociaux et certaines analyses, l’aura de « Sun Ge », l’historique de marketing agressif de Tron, etc., nourrissent encore des impressions préconçues chez beaucoup.Le marché reste sceptique quant à la réussite réelle d’USDD.

Mais la réussite ou l’échec ne dépend jamais de la volonté subjective ou des préférences individuelles.

Un détail à ne pas négliger est quele stablecoin le plus utilisé actuellement, USDT, est principalement émis sur le réseau Tron.

USDD identifie effectivement avec précision les problèmes actuels des stablecoins — insuffisance de collatéralisation et opacité du taux — et en s’attaquant frontalement à ces points faibles, il dispose d’un avantage concurrentiel, marquant ainsi un bon départ.

Il ne reste plus qu’à exécuter et appliquer rigoureusement.

Face à l’effondrement du récit algorithmique, en choisissant la transparence et la sur-collatéralisation pour afficher sa sincérité, espérons qu’USDD poursuivra son chemin avec sérieux, notamment dans la gestion de l’émission, la gouvernance interne de la Réserve Tron et la réponse aux situations extrêmes.

Si tout se déroule bien, USDD pourrait devenir un pilier central de Tron, déclenchant une explosion d’applications et de cas d’usage dans son écosystème.

Peut-être que le sourire de « Sun Ge » cette fois n’est que le début d’un grand jeu d’échecs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News