IOSG : Comment X To Earn peut-il éviter la spirale de la mort ?

TechFlow SélectionTechFlow Sélection

IOSG : Comment X To Earn peut-il éviter la spirale de la mort ?

Espoirs pour l'avenir de X2E.

Auteur : Andy, IOSG Ventures

Édité par : Elaine, IOSG Ventures

Cet article est uniquement destiné à des fins d'apprentissage et d'échange sectoriel, et ne constitue en aucun cas une recommandation d'investissement.

Premier mot

Depuis le succès retentissant d’Axie Infinity, les jeux Play-to-Earn (P2E) inspirés d’Axie ont poussé comme des champignons. Pourtant, après avoir offert au monde crypto et du jeu vidéo un spectacle saisissant de spirale de la mort façon montagnes russes, aucun jeu P2E n’a encore réussi à égaler l’histoire extraordinaire d’Axie : capitalisation insuffisante, notoriété insuffisante, créativité insuffisante, ou tout simplement pas encore terminé.

Le résultat ? Le modèle P2E d’Axie a non seulement servi de leçon aux autres jeux sur chaîne, mais a aussi donné une idée à des marchés hors-chaîne tout aussi intelligents : si « Play to Earn » peut connaître un tel succès, pourquoi d’autres modèles « X to Earn » (X2E) ne pourraient-ils pas profiter de la tendance ? Ainsi, ces dernières semaines, le marché a enfin vu apparaître, après Axie, un nouveau produit X2E qui nous a à nouveau impressionnés : STEPN.

Je résume brièvement ici ce que bien d'autres rapports ont déjà dit à propos du produit : STEPN est un jeu Move-to-Earn où les utilisateurs achètent des NFT de chaussures pour courir et gagner des jetons. À ce jour, STEPN compte 1 million d'utilisateurs, 300 000 DAU, et sa capitalisation boursière en jeton de gouvernance est passée de 8 millions lors de son IEO à près de 2 milliards de dollars en moins de deux mois.

Comme cet article paraît alors que STEPN est encore en phase ascendante, tous ceux qui sont déjà investis, observent depuis l'extérieur, ou même les fondateurs d'autres projets X2E surveillent attentivement une question cruciale : quand STEPN atteindra-t-il son sommet avant d'entrer dans une spirale de la mort ? Il est compréhensible que sous le prisme de l'économie ponzi (« Ponzinomics »), la spirale de la mort soit un sujet incontournable. Mais alors que le marché continue d'exploser autour du X2E, nous ne devrions pas éviter cette notion — bien au contraire, il faut l'explorer activement. Comprendre ce que signifie vraiment la spirale de la mort, relever le défi de construire un projet durable malgré cette ombre, identifier quelles stratégies opérationnelles et quels principes peuvent maximiser la valeur à long terme pour les utilisateurs, les porteurs de projet et les investisseurs. Alors, au moment où STEPN attire une attention maximale, et avant que d'autres produits X2E n'arrivent, j'aimerais, à travers les cas d’Axie et de STEPN, partager quelques points de vue que j’espère utiles au marché.

Passons aux conclusions sans plus tarder :

Même si la spirale de la mort est inévitable dans les modèles de type Ponzinomics, je souhaite souligner plusieurs points dans cet article :

Tout d’abord, le résultat de la spirale de la mort n’est pas la mort, ni l’échec du produit. Il s’agit plutôt du retour du produit de la frénésie X2E vers sa juste valeur intrinsèque. La période latente précédant ce phénomène peut être longue ou courte, la vitesse de déclin rapide ou lente, et la juste valeur retrouvée élevée ou faible.

Axie, en tant que premier projet X2E populaire, a connu de nombreux essais et erreurs, révélant ainsi les possibilités, limites et défis opérationnels à long terme des modèles X2E. Cela a permis à des projets comme STEPN d’apprendre, d’extraire le meilleur et d’innover — le X2E est en train d’évoluer.

Ce que nous espérons pour l’évolution du X2E, c’est une phase de folie plus maîtrisée, un refroidissement plus lent, et une juste valeur finale plus élevée — ce que je pense que STEPN a le potentiel d’atteindre.

Plus important encore, l’objectif final doit être de faire des utilisateurs valorisant la véritable utilité du projet la majorité, permettant aux investisseurs utilitaires — plutôt qu’aux spéculateurs — de capter la majeure partie des gains. (Il s’agit d’éduquer le marché pour comprendre qu’un tel projet X2E ne consiste pas simplement à investir 10 pour en gagner 20, mais à investir 10 qui valent déjà leur prix grâce à l’utilité fournie par le projet, avec un remboursement supplémentaire de 3 ; et pour ceux qui persévèrent, une possibilité de remboursement allant jusqu’à 10, voire 20.)

Enfin, ce que j’attends le plus du X2E, ce sont des sources économiques extérieures aux dynamiques ponzi, car elles offrent bien plus de potentiel narratif que les modèles P2E actuels des jeux blockchain. Par exemple, récemment, j’ai discuté avec un projet précoce de Bike-to-Earn (MOTE by Sweetgum Labs — les investisseurs intéressés peuvent me contacter). Ils ont mentionné un mécanisme de monétisation des crédits carbone qui alimente l’économie du système. Prenons un exemple : une personne qui conduisait 10 km aller-retour chaque jour pour aller au travail change pour le vélo, économisant ainsi 4 tonnes de CO₂ par an. Avec le prix actuel du carbone en Europe (environ 80 euros la tonne), cela représente théoriquement plus de 300 euros par an pouvant être réinjectés dans l’économie du système. Et avec la hausse future anticipée du prix du carbone, ce mécanisme pourrait devenir encore plus puissant. Bien sûr, de nombreux défis pratiques subsistent (par exemple, les bourses de carbone reconnaîtront-elles ce type de crédit ?), mais le fait que les projets X2E cherchent activement à intégrer des flux économiques externes est précisément ce que j’espère voir.

Coût irrécupérable et retour inattendu

1. Acceptation de la perte liée au coût irrécupérable

Commençons par un exemple : tout le monde connaît les cartes de salle de sport. Combien d’entre vous ont commencé par trois séances par semaine le premier mois, puis une séance toutes les trois semaines au dixième mois ? Et combien ont recommencé ce cycle après expiration de la carte ? Si c’est votre cas, alors nous sommes pareils. Pourquoi acceptons-nous d’investir régulièrement de grosses sommes, puis renonçons-nous à cause d’un manque de discipline, entraînant un cycle perpétuel ? Ceux qui n’ont pas réussi une fois reprennent-ils le serment « la prochaine fois, ça ira mieux » ?

Un état d’esprit clé est la tolérance au coût irrécupérable : acheter une carte de sport est un investissement dans sa forme et sa santé (utilité). Quand vient la désillusion, la poussière sur la carte symbolise l’acceptation silencieuse de l’échec de cet investissement.

Peut-être que cela ne vous touche pas encore. Quantifions donc rapidement : une carte annuelle à 5000 yuans chinois visait à vous pousser à courir 3 fois par semaine, 5 km chaque fois. Si vous n’avez tenu que deux mois, votre rendement initial attendu de 13 kg s’est réduit à 2,3 kg — soit 15 % du ROI escompté. La plupart des gens réagissent probablement par un « désolé, je recommencerai quand même » et rachètent une nouvelle carte. Mais imaginez que ce soit le rendement de votre portefeuille boursier ou crypto : seriez-vous prêt à « recommencer quand même » ? Face à une perte d’investissement, on constate facilement que la tolérance au coût irrécupérable est très basse pour les placements financiers, tandis qu’elle est beaucoup plus élevée pour les investissements utilitaires (forme, santé, bonheur, etc.).

2. STEPN : un logiciel d’investissement financier ou un outil d’investissement utilitaire (sport) ?

Retour inattendu pour les investisseurs STEPN : prenons un exemple auquel beaucoup de joueurs STEPN peuvent s’identifier. Un ami ayant connu Axie est entré dans STEPN il y a environ un mois, avec comme objectif principal de gagner de l’argent — en plus, courir demande moins d’effort mental que jouer, et élimine la culpabilité de « perdre son temps à jouer ». À effort égal, il a donc choisi STEPN. Mais au fil de ce mois passé à courir quotidiennement pour gagner du GST, il a découvert que STEPN lui apportait bien plus que prévu : au lieu de se focaliser uniquement sur le retour financier (combien de temps pour rentabiliser ? Combien gagne-t-on par course ?), il a été surpris par les bénéfices non financiers : changement d’état d’esprit après 40 minutes d’exercice quotidien, rupture avec la paresse post-travail, activités sportives partagées en famille, perte de poids (2 livres en un mois après des années d’échecs), prise de conscience accrue de sa santé.

Pour cet ami, STEPN était initialement un simple projet « courir + gagner de l’argent », donc il avait des attentes des deux côtés. Mais durant l’expérience, un changement psychologique clé s’est produit : parti pour maximiser ses gains financiers, il a progressivement reconnu et apprécié les bénéfices utilitaires de STEPN. C’est justement ce que Axie Infinity manquait. On dit souvent que les « jeux ponzi » finissent par une spirale de la mort et un effondrement. Mais ce changement d’état d’esprit chez les utilisateurs de STEPN pourrait bien être un facteur décisif pour réécrire cette fin.

La spirale de la mort est inévitable, mais ne signifie pas la mort

1. Définissons trois types d’utilisateurs :

Les chanceux (type A), les inquiets (type B) et les observateurs (type C) : l’ami cité ci-dessus est entré il y a un mois et est sur le point d’amortir son investissement. Appelons « chanceux (A) » ces utilisateurs qui ont déjà amorti ou sont sur le point de le faire. Comme le jeu n’a pas fixé de durée de vie aux chaussures, les utilisateurs de type A continueront à gagner indéfiniment s’ils persistent. Après avoir examiné les utilisateurs de type A, deux questions fondamentales surgissent pour tout produit de type Ponzinomics :

1) Les personnes qui viennent d’acheter leurs chaussures mais n’ont pas encore amorti, peuvent-elles encore amortir ? En combien de temps ? Appelons-les les inquiets (B).

2) Les personnes qui hésitent à entrer maintenant peuvent-elles encore le faire ? Appelons-les les observateurs (C).

Précisons que les catégories A, B, C ne désignent pas des utilisateurs fixes, mais des groupes selon un instant T. Un individu peut changer de catégorie : un B devient un A après amortissement, un C devient un B à l’entrée.

2. En quoi la spirale de la mort de STEPN sera-t-elle différente de celle d’Axie Infinity ?

On ne peut nier que les Ponzinomics impliquent inévitablement une spirale de la mort. Toutefois, je pense que la spirale de STEPN différera de celle d’Axie sur trois aspects intéressants (encore une fois, non une recommandation d’investissement) : 1) une phase latente potentiellement plus longue ; 2) une propagation plus lente de la spirale ; 3) une phase stabilisée post-spirale plus prometteuse. Examinons cela en détail.

1) La phase latente de la spirale de la mort de STEPN pourrait être plus longue (avertissement ! Analyse théorique, non un conseil d’investissement) :

Axie :

a. Axie a connu une croissance artificielle fulgurante grâce aux guildes — Seulement 15 % des joueurs étaient des particuliers ; 85 % étaient des membres de guildes, pouvant produire des SLP sans posséder d’Axie. Ces guildes proposaient des tutoriels complets, permettaient aux nouveaux arrivants de se lancer rapidement, et optimisaient directement les stratégies de rendement, maximisant ainsi la production de SLP par les joueurs recrutés en masse.

b. De nombreuses guildes et mercenaires ont exploité le système bien plus efficacement que les joueurs naturels — Ces joueurs-guildes ne relèvent pas des catégories A/B/C définies plus haut pour STEPN. Ce sont des mercenaires purement axés sur l’optimisation du gain, dont l’efficacité d’extraction de valeur dépasse largement celle de joueurs naturels. Cette extraction rapide a incité les guildes à s’agrandir, tandis que Sky Mavis, profitant de la croissance, n’a guère freiné ce processus — voire n’a plus pu le faire. Une efficacité élevée combinée à une croissance non naturelle raccourcit considérablement la durée de vie du produit ponzi. Ainsi, AXS, lancé début juillet 2021, a atteint son pic début novembre — quatre mois plus tard — avant d’entrer en spirale de la mort.

c. Les guildes et mercenaires ont peut-être été un poison lent inévitable pour Axie — Et si Axie n’avait pas eu de guildes ? Aurait-il pu rallonger ses quatre mois à six, voire dix mois grâce à une croissance naturelle ? Ou au contraire, sans guildes, la croissance aurait-elle été trop lente pour attirer du sang neuf, provoquant un arrêt prématuré ? Je n’ai pas de réponse définitive, mais je penche pour l’idée qu’Axie ne pouvait survivre sans guildes — c’était un poison nécessaire. Les joueurs traditionnels auraient rarement payé cher pour souffrir dans un jeu aussi aride. Dans des pays comme les Philippines, sans aide des guildes, la barrière technologique des cryptos aurait repoussé des utilisateurs aux faibles ressources ou capacités d’apprentissage. Les guildes étaient donc presque inévitables, même si leur impact économique était connu — un poison lent qu’il fallait avaler.

STEPN :

a. Croissance naturelle stricte, lutte contre la triche, refus des guildes, pas de location — Au moment d’écrire ces lignes, STEPN vient d’annoncer 300K de DAU. Contrairement à Axie, ces 300K utilisateurs sont presque tous de vrais joueurs « un appareil, un compte », sans guildes, sans location, devant apprendre eux-mêmes à utiliser les jetons, payer de leur poche, avec une triche extrêmement difficile sous surveillance stricte. Jerry et Yawn, les fondateurs, ont maintes fois affirmé leur attachement à la croissance naturelle. La fonction de location, mentionnée dans le livre blanc, ne sera introduite que très tardivement — Jerry a confirmé en réponse à ma question qu’elle ne serait pas active dans les six prochains mois.

b. Gestion très prudente de l’économie des jetons — Le système de codes d’invitation limite la vitesse d’entrée. Les pierres précieuses et les coffres consomment activement du GST. La récente création de demandes pour le jeton de gouvernance GMT soulage indirectement la pression sur le GST, et davantage de fonctionnalités seront ajoutées à GMT. L’équipe, expérimentée en jeux traditionnels, innove et s’inspire de divers modèles pour stabiliser l’économie du jeton et prolonger la durée de vie comparée à Axie.

c. Utilisateurs réels, riches et curieux, et nouveaux venus qualitatifs venus de l’extérieur — Cette rigueur sélectionne fortement les utilisateurs : ils doivent avoir de l’argent (le coût d’entrée est élevé, et payé de leur poche) et des compétences (STEPN n’a pas de tutoriel long, les utilisateurs doivent apprendre seuls à gérer leur portefeuille — Jerry a indiqué qu’une enquête montrait que 30 % des utilisateurs découvraient les portefeuilles décentralisés pour la première fois).

d. Si l’équipe le souhaite, elle peut ouvrir la soupape de croissance non naturelle pour retarder la spirale (bien que cela ne soit pas prévu à court terme) — Même si nous voyons une croissance rapide, ces données reflètent déjà des utilisateurs réels sous contrôle. Leur efficacité d’extraction de valeur est bien inférieure à celle des guildes d’Axie. Même si la croissance ralentit plus tard, STEPN pourrait, en abaissant les seuils d’accès, utiliser une croissance non naturelle pour retarder davantage le début de la spirale.

2) La spirale de la mort de STEPN pourrait se propager plus lentement :

Axie :

a. La spirale est une réaction en chaîne, mais la chute d’Axie n’a pas été verticale — En regardant la capitalisation d’AXS après le début de la spirale, bien que ce soit une réaction en chaîne, la baisse n’a pas été brutale. Le temps d’amortissement s’allonge, mais les utilisateurs pouvaient encore persévérer lentement. Cependant, c’est une souffrance, car le plaisir de jeu est limité, et poursuivre pour le seul retour financier devient torture.

b. Faute de sens utilitaire, la vente est un choix simple et clair — Pour la plupart des utilisateurs, en dehors du farming, le jeu n’a guère d’intérêt. Autrement dit, si vous avez investi votre argent dans Axie, le jeu lui-même offre peu de plaisir/utilité. Pendant la spirale, vous ne ressentez que la frustration d’un rendement financier en baisse. Le choix le plus rationnel est donc de fuir rapidement — et c’est ce que la majorité choisit. Comme beaucoup pensent ainsi, la chute n’est ni verticale ni douce, mais intermédiaire.

STEPN :

a. Reconnaissance par les utilisateurs des bénéfices utilitaires en plus du rendement financier — Reprenons l’histoire de mon ami : entré pour le gain financier, il a progressivement pris conscience des retours utilitaires (forme, santé, bonheur). Revenons à mon point initial : face à une perte d’investissement, la tolérance au coût irrécupérable est bien plus grande pour les investissements utilitaires que financiers. Comment cela se manifeste-t-il dans STEPN ? Analysons cela :

b. Contrairement à Axie, STEPN offre aux utilisateurs valorisant l’utilité un choix autre que la vente — Voici donc la question clé : supposez que vous investissez 1000 $ au sommet de la spirale, que vous courez chaque jour pendant un mois, et que votre objectif initial d’amortissement en 50 jours s’étire à un an ou plus. Mais soudain, vous réalisez tous les bénéfices utilitaires acquis. Que faites-vous ?

Vendez tout immédiatement, et retournez à une vie sédentaire ?

Reconnaissez vos efforts et bénéfices utilitaires, transformez votre espoir de rentabilité en engagement personnel, décidez de ne pas vendre (ou peu), et étirez votre objectif d’amortissement sur un an ou plus, pour récupérer lentement votre coût ?

Ou encore : tant que vous persistez, vous deviendrez plus en forme, finirez par amortir, puis gagner nettement. Vendre impliquerait une perte financière directe et la perte d’un levier extérieur aidant à maintenir une bonne habitude. Si vous commencez à envisager ce dilemme, plutôt qu’un choix unique et rapide comme chez Axie, alors la chute de STEPN pourrait être plus lente.

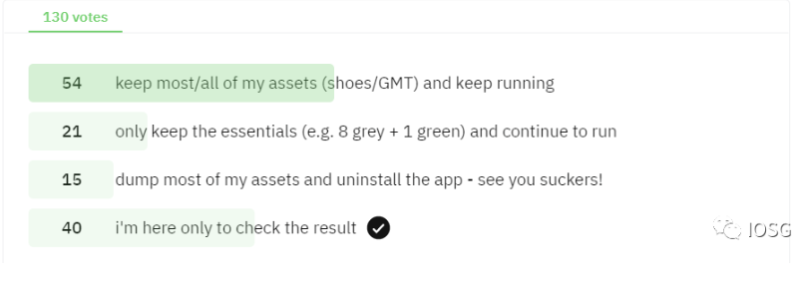

c. 83 % des utilisateurs interrogés disent vouloir rester même en spirale de la mort — Un autre exemple : une enquête que j’ai lancée sur le subreddit STEPN (voir image ci-dessous) posait la question : une fois STEPN entré en spirale comme Axie, que feriez-vous de vos actifs ? J’attendais une majorité de ventes totales, mais le résultat fut : 60 % choisissent de garder GMT et leurs chaussures et continuent de courir ; 23 % gardent les chaussures clés (ex. 1 grise ou 1 verte + 8 grises) ; seuls 17 % optent pour la vente complète :

Bien sûr, ce sondage n’a pas de valeur légale. Certains qui disent ne pas vendre aujourd’hui pourraient céder quand les prix baissent. Mais je suis convaincu qu’un tel résultat n’aurait jamais été possible chez Axie. La pression de vente au démarrage de la spirale sera donc probablement moindre chez STEPN, la pente de descente plus douce, et l’impact sur le cycle d’amortissement moindre comparé aux jeux blockchain classiques, car une partie des utilisateurs aura basculé vers une valorisation de l’utilité, réduisant leur sensibilité au rendement financier.

3) La phase stabilisée post-spirale de STEPN pourrait avoir un avenir plus prometteur :

Axie :

a. La spirale de la mort n’est pas la mort, mais la révélation de la juste valeur du produit — Après une forte baisse, la capitalisation d’AXS stagne autour de 3 milliards depuis près de trois mois. Le prix d’un Axie est tombé à environ 50 dollars, accessible à plus de monde. Le seuil d’entrée est bas, mais le temps d’amortissement reste long. Or, comme le jeu offre peu d’utilité (plaisir), les joueurs visant l’amortissement ou le profit net souffrent toujours. Et pour les 85 % de mercenaires-guildes, le rendement est désormais inférieur à un travail réel, leur taux de participation baisse. Inversement, les vrais joueurs intéressés auparavant mais rebutés par le prix — les « observateurs de type C » — peuvent désormais essayer. La spirale a donc permis à Axie de passer de la phase publicitaire explosive à une phase accueillant enfin les vrais joueurs. Les guildes et mercenaires sont mécontents, mais la chute a donné une chance aux joueurs authentiques. Mon collègue Alex et moi pensons que le P2E n’est pas une fin, mais un moyen d’acquisition d’utilisateurs (UA). L’histoire d’Axie confirme indirectement cette théorie : le boom P2E a permis d’éviter le démarrage à froid, d’obtenir rapidement capitaux, utilisateurs et opportunités de développement. Après la spirale, le seuil d’entrée revient à la juste valeur du jeu, et c’est désormais aux joueurs authentiques — non aux spéculateurs — de participer et de remplacer les anciens.

STEPN :

a. STEPN se stabilisera à une valeur plus élevée qu’Axie, avec plus d’utilisateurs et un marché plus grand — Quand le prix des chaussures grises passe de 1000 à 100 dollars, le temps d’amortissement est long (ex. un an). Ceux qui abandonnent transforment leur investissement en coût irrécupérable, qui finance ceux qui persévèrent. Plus d’abandons signifient plus de coûts collectés, créant un équilibre stable similaire au prix actuel d’AXS. STEPN devient alors moins un projet lucratif qu’un protocole parier : dépenser 100 dollars pour un programme qui vous oblige à courir. Si vous persévérez, non seulement vous récupérez vos 100 dollars, mais vous continuez à gagner stablement. Qu’en pensez-vous ?

b. Les clones tiendront un temps, mais pas longtemps, et n’impacteront pas la valeur à long terme de STEPN — Certains se demanderont : pourquoi ne pas rejoindre un clone plus tard pour gagner plus ? Regardons Axie : personne n’a autant de clones qu’Axie. Quel a été leur sort ? Certains ont rapporté, mais avec des cycles plus courts, des capitalisations plus faibles, et des exigences très élevées pour les vrais gagnants : maîtriser les projets à haut rendement, savoir qui manipule, entrer tôt, fuir au bon moment. Oui, certains utilisateurs sensibles au rendement migreront vers des clones, mais ceux-ci finiront par mourir, blessant ces joueurs qui, avec l’habitude du sport acquise, reviendront vers STEPN, éprouvé dans le temps, moins rentable mais stable. Et ce ne sont que les utilisateurs sensibles au rendement. Ceux axés sur l’utilité n’auront guère envie de risquer leur temps et effort dans des clones. C’est là la grande différence entre les utilisateurs STEPN et Axie : les joueurs-guildes d’Axie devaient vivre de cet argent — comment ne pas tout faire pour maximiser le rendement ? Ajoutons à cela les attributs sociaux et narratives de STEPN, sa capacité à attirer des flux économiques externes (commerce électronique, carbone, partenariats marques), la force narrative des fondateurs, la qualité et authenticité de sa communauté — je crois que STEPN pourrait devenir une marque plus pérenne qu’Axie.

Même si la spirale de la mort est inévitable dans les Ponzinomics, je souhaite par cet article souligner les points suivants :

Tout d’abord, la spirale de la mort n’est pas la mort, ni l’échec du produit, mais le retour du produit de la frénésie X2E à sa juste valeur intrinsèque. La durée de la phase latente varie, la vitesse de chute varie, et la juste valeur retrouvée varie aussi.

Axie, en tant que premier projet XXX-to-Earn (ou X2E) populaire, a connu de nombreux essais et erreurs, révélant les possibilités, limites et défis opérationnels des modèles X2E, permettant à des projets comme STEPN d’apprendre, d’extraire le meilleur et d’innover — le X2E évolue.

Ce que nous espérons pour l’évolution du X2E, c’est une phase de folie plus maîtrisée, un refroidissement plus lent, une juste valeur finale plus élevée — ce que je pense que STEPN a le potentiel d’atteindre.

Plus important encore, l’objectif ultime est de faire des utilisateurs valorisant la juste valeur du projet la majorité, permettant aux investisseurs utilitaires — et non aux spéculateurs — de capter la majeure partie des gains. (Faire comprendre que participer à ce type de projet ne consiste pas simplement à investir 10 pour en gagner 20, mais à investir 10 qui valent déjà leur prix grâce à l’utilité fournie, avec un remboursement supplémentaire de 3 ; et pour les persévérants, une possibilité de remboursement allant jusqu’à 10, voire 20.)

Enfin, les sources économiques externes aux Ponzinomics sont ce que j’attends le plus du X2E, car elles offrent bien plus de potentiel narratif que les modèles P2E actuels des jeux blockchain. Par exemple, récemment, j’ai discuté d’un projet Bike-to-Earn (MOTE by Sweetgum Labs — les investisseurs intéressés peuvent me contacter) évoquant un mécanisme de monétisation des crédits carbone. Prenons un exemple : une personne qui conduisait 10 km aller-retour chaque jour passe au vélo, économisant 4 tonnes de CO₂ par an. À 80 euros la tonne en Europe, cela représente plus de 300 euros par an pouvant être réinjectés dans l’économie du système. Et avec la hausse future du prix du carbone, ce mécanisme gagnera en potentiel. Bien sûr, de nombreux défis pratiques subsistent, mais le fait que les projets X2E cherchent activement à intégrer des flux économiques externes est précisément ce que j’espère voir.

Conclusion

Après avoir exposé les nombreux avantages que je vois chez STEPN par rapport à Axie, je le répète : ceci n’est en aucun cas un conseil d’investissement. Car au-delà des fondamentaux, le succès d’un projet dépend largement de ses dirigeants et grands détenteurs. Le fait que STEPN ait pu nouer rapidement des partenariats avec les trois grandes bourses, ou que les gros poissons (whales) aient soutenu le cours généreusement, montre des atouts concrets au-delà des fondamentaux. Finalement, la trajectoire de STEPN dépendra de l’équilibre entre ses différents acteurs clés et de la volatilité du marché. L’analyse ci-dessus est basée sur les informations disponibles pour anticiper certains scénarios et potentiels de STEPN. Quant à l’issue finale, restons patients et observons.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News