DAO de capital-risque : un nouveau paradigme pour l'investissement en capital-risque à l'ère Web3 ?

TechFlow SélectionTechFlow Sélection

DAO de capital-risque : un nouveau paradigme pour l'investissement en capital-risque à l'ère Web3 ?

À l'avenir, y aura-t-il davantage de DAO d'investissement en capital-risque réussis ?

Y Combinator et BVP ont tous deux créé leur propre DAO. Quelle est donc exactement l'existence d'un fonds de capital-risque structuré en DAO ? Si l'on examine l'évolution historique du secteur, existe-t-il encore des possibilités pour de nouvelles architectures et nouveaux modèles dans le capital-risque à l'avenir ?

Que représente Orange DAO de YC ? Existera-t-il à l’avenir des structures hybrides combinant DAO et modèles traditionnels dans le capital-risque ? Le DAO pourrait-il un jour remplacer les institutions traditionnelles de capital-risque ? Ce sont là quelques-unes des questions que cet article cherche à explorer.

Points clés

En 1958, la loi américaine sur les petites entreprises (Small Business Investment Act) a été adoptée, autorisant officiellement le financement et la gestion des jeunes entreprises aux États-Unis. Cette loi a largement favorisé la montée en puissance des sociétés de capital-investissement privé.

Avec l'avancée technologique, à partir de 1972, Kleiner Perkins et Sequoia Capital ont commencé progressivement à investir dans les entreprises de semi-conducteurs et les premières sociétés informatiques.

En 1974, le krach boursier américain a plongé l'industrie du capital-risque dans une période de ralentissement temporaire, suscitant une attitude prudente du marché face à cette nouvelle structure d'investissement.

Grâce au succès de DEC et d'Apple à la fin des années 1970 et au début des années 1980, le marché a perçu des opportunités lucratives, stimulant ainsi davantage le développement du capital-risque. Alors qu'il n'existait que quelques dizaines de fonds au début du XXe siècle, plus de 650 fonds étaient présents à la fin des années 1980.

L’apparition du World Wide Web (Web 1.0) au début des années 1990 a relancé le domaine du capital-risque. De nombreux investisseurs ont identifié des entreprises à fort potentiel émergentes durant cette vague. Netscape et Amazon ont été fondées en 1994, Yahoo en 1995 ; toutes ces entreprises emblématiques ont bénéficié de capitaux-risque.

Bien que les grands fonds traditionnels cherchent souvent à prouver la supériorité de leurs capitaux, un GP individuel peut réunir d'autres GPs indépendants en une super-équipe. Une telle organisation dynamique augmente significativement les chances de réussite des startups.

L'objectif fondamental du DAO est d'offrir aux entreprises futures un nouveau modèle commercial décentralisé. Grâce à un ensemble d'incitations programmables distribuées entre les détenteurs de jetons, il s'agit essentiellement d’un nouveau type d’organisation (en ligne).

Les DAO d'investissement sont généralement gérés par des contrats intelligents. En raison de la nature des investissements, ils proposent également une structure juridique offrant une certaine protection légale aux membres. Étant donné que les cadres réglementaires varient selon les États américains, l'enregistrement légal du DAO suit les règles locales.

Les DAO de capital-risque axés sur la blockchain sont devenus un nouveau modèle pour identifier des projets, rencontrer des fondateurs et conclure des transactions — des activités auparavant réservées aux investisseurs vedettes et aux capitalistes-risque traditionnels.

La puissance des DAO pourrait croître avec le temps. Toutefois, certains capitalistes-risque considèrent que les DAO restent en retard sur les fonds traditionnels en termes de capacité opérationnelle et d'efficacité.

Les DAO d'investissement comportent aussi des risques liés aux cryptomonnaies : surveillance réglementaire, mauvaise gestion comptable ou failles techniques non testées. Le bilan d'investissement individuel d'un DAO est crucial pour permettre aux DAO les plus matures de se distinguer parmi la multitude.

Histoire du capital-risque

Avant la Seconde Guerre mondiale

Les premières formes d'investissement proches du capital-risque moderne remontent aux grandes fortunes comme J.P. Morgan, la famille Wallenberg, la famille Whitney, la famille Rockefeller et la famille Warburg. Ces dynasties ont financé de nombreuses entreprises. Un exemple typique est la création en 1916 par la famille Wallenberg de Investor AB en Suède, qui devint dès le début du XXe siècle un investisseur précoce dans des entreprises suédoises telles qu'ABB et Ericsson.

Après 1945

C'est après 1945, à la fin de la guerre, que les véritables institutions de capital-risque ont vu le jour. En 1946, Georges Doriot, surnommé « le père du capital-risque », avec Ralph Flanders et Karl Taylor Compton, ancien président du MIT, a fondé l'American Research and Development Corporation (ARDC). L'objectif principal était d'encourager les investissements privés dans les entreprises dirigées par des vétérans de la Seconde Guerre mondiale. À peu près à la même époque, J.H. Whitney & Company a également été créée.

La création de l'ARDC a rompu avec le précédent modèle basé sur les investissements familiaux. Un événement particulièrement notable fut l'investissement de l'ARDC dans Digital Equipment Corporation (DEC) en 1957. En 1968, lors de son introduction en bourse, la valorisation de DEC dépassait 355 millions de dollars, soit plus de 1200 fois le montant initial investi par l'ARDC.

Certains anciens employés de l'ARDC ont ensuite fondé plusieurs célèbres sociétés de capital-risque, comme Greylock Partners et Fidelity Ventures.

Politiques macroéconomiques et développement du capital-risque

Par ailleurs, les politiques publiques ont également joué un rôle important dans l’évolution du secteur. L'adoption en 1958 de la Small Business Investment Act aux États-Unis a permis officiellement le financement et la gestion des jeunes entreprises, ce qui a stimulé fortement la montée des sociétés de capital-investissement privé.

Dans les années 1960 et 1970, le développement des sociétés de capital-risque s’est concentré sur la création et l'expansion d'entreprises. Mais dès les années 1960, les prémices des fonds de capital-investissement modernes ont commencé à apparaître. À quoi ressemblaient-ils ?

Plus précisément : Les sociétés de capital-investissement ont progressivement pu organiser leurs investissements sous forme de sociétés en commandite, où les partenaires généraux (GP) prennent les décisions tandis que les investisseurs (LP) fournissent le capital, constituant ainsi la base du levier financier.

Capital-risque et vagues technologiques

Avec l'avancée technologique, à partir de 1972, Kleiner Perkins et Sequoia Capital ont commencé à investir dans les entreprises de semi-conducteurs et les premiers ordinateurs.

En 1973, avec l'augmentation du nombre de nouveaux fonds, l'Association nationale du capital-risque (NVCA) a été fondée.

Toutefois, aucun secteur ne connaît une progression linéaire — des tempêtes surviennent toujours.

En 1974, le krach boursier américain a entraîné un ralentissement temporaire du secteur du capital-risque, suscitant une grande prudence du marché vis-à-vis de cette nouvelle structure d'investissement.

Le succès de DEC et d'Apple à la fin des années 1970 et au début des années 1980 a montré au marché des opportunités lucratives, propulsant ainsi davantage le développement du capital-risque. D'une trentaine de fonds au début du siècle, on comptait plus de 650 fonds à la fin des années 1980, chaque société cherchant alors frénétiquement le prochain grand succès.

Cependant, le marché des introductions en bourse s'est refroidi au milieu des années 1980, puis un nouveau krach a frappé en 1987. À la fin des années 1980, des phénomènes comme un excès d'IPOs sont apparus. En outre, en raison de l'inexpérience de nombreux gestionnaires d'investissement, la croissance du capital-risque est restée limitée jusqu’au milieu des années 1990.

L'apparition du World Wide Web (Web 1.0) au début des années 1990 a relancé le secteur du capital-risque. De nombreux investisseurs ont remarqué que de grandes entreprises à fort potentiel émergeaient. Netscape et Amazon ont été fondées en 1994, Yahoo en 1995 ; toutes ces entreprises ont reçu des financements de capital-risque.

Qu’il s’agisse d’AOL, UUNet, Spyglass et Netscape ; puis plus tard Lycos, Excite, Yahoo, CompuServe, Infoseek, C/NET, E*Trade, ou encore Amazon, ONSALE, Go2Net, N2K, NextLink et SportsLine, tous ces succès constituent des légendes de l’époque.

Ces entreprises mythiques ont rapporté des rendements colossaux aux investisseurs, dont les performances exceptionnelles lors de leurs IPO ont progressivement provoqué un engouement massif pour la création de fonds de capital-risque.

D’environ 40 fonds en 1991, le nombre est passé à plus de 400 en 2000.

Le secteur a continué d’avancer par étapes. En 2000, l’éclatement de la bulle Internet a entraîné la faillite de nombreuses sociétés de capital-risque et l’effondrement des valorisations des startups technologiques. Au cours des deux années suivantes, de nombreux fonds ont dû être liquidés.

Le cycle s’est poursuivi jusqu’à une reprise vers 2010. En 2020, la taille totale du secteur atteignait 80 milliards de dollars, et les centres d’intérêt des investissements ont progressivement migré vers l’ère actuelle du Web3.

Évolutions dynamiques du capital-risque

Après avoir retracé l’histoire du capital-risque, examinons maintenant ses transformations récentes.

Avec la pandémie, la collaboration à distance est devenue une norme mondiale. Durant cette période, de nouveaux éléments caractéristiques de l’ère émergente ont fait leur apparition dans l’univers numérique.

Résumons ces éléments :

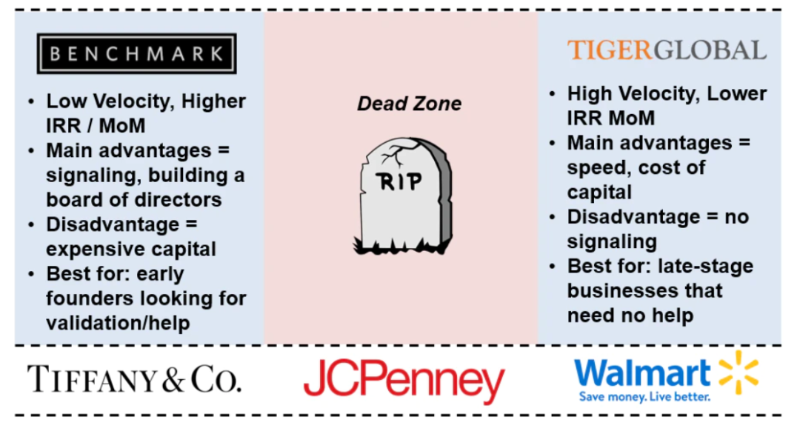

Montée en puissance des GPs individuels : Comment un fonds de capital-risque peut-il réussir dans ce secteur ? Dans son article « Playing Different Games », Everett Randle propose une analyse : un fonds peut choisir de devenir une institution star (comme Benchmark) ou un fonds à faible coût de capital (comme Tiger), mais s’il reste coincé entre les deux, sa situation devient problématique, comme illustré ci-dessous :

Source : Not Boring

Pour les grands fonds disposant de plusieurs centaines de millions de dollars, cette analyse est effectivement pertinente.

Cependant, un autre type d’acteur, jouant selon des règles différentes, peut aussi obtenir de bons résultats : le GP solo. Même si la valeur apportée par les VC est devenue une commodité, leur structure de coûts ne soutient pas nécessairement leur activité.

En effet, le capital mis en œuvre par les fonds est lui-même une marchandise soumise à un équilibre dynamique. Les fonds doivent rivaliser intensément pour accéder aux meilleures opportunités. S’ils ne parviennent pas à se positionner dans les compétitions féroces impliquant des centaines de millions, ils risquent facilement de manquer des occasions.

Les fonds adoptant des stratégies fortement différenciées — qu’il s’agisse d’une marque forte ou d’un faible coût de capital — peuvent trouver leur place.

À l’instar des créateurs individuels, les GPs solos, les gestionnaires de petits fonds ou les investisseurs personnels possèdent leurs propres avantages. Par exemple, avec un fonds de 5 millions de dollars, investir 100 000 dollars dans une startup dont la valorisation augmente 250 fois suffit à générer un retour minimum de 5 fois sur l’ensemble du fonds, même si les 4,9 autres millions échouent — ce qui satisfait pleinement les LP.

Ces GPs solos, dotés d’une énergie individuelle exceptionnelle, posent les bases d’un nouveau modèle collaboratif :

Bien que les grands fonds traditionnels insistent souvent sur la qualité supérieure de leur capital, un GP solo peut rassembler d’autres GPs solos en une super-équipe. Une telle structure dynamique augmente nettement les chances de succès des startups.

Contrairement à A16Z, qui rarement partage des projets avec Benchmark, les GPs solos et les business angels échangent fréquemment des présentations de startups prometteuses. Grâce à cette collaboration efficace, certains GPs solos parviennent à lever des sommes plus importantes et attirent d’autres investisseurs influents, renforçant ainsi leur attractivité auprès des fondateurs.

La coopération entre individus est plus rapide que la concurrence entre entreprises. On pourrait donc assister à l’émergence de super-équipes dynamiques de GPs solos, menant des tours de table avec une concentration d’énergie sans précédent, servant de levier différenciant.

Nous savons que la collaboration améliore l’efficacité du secteur. Peut-être en ira-t-il de même pour le capital-risque à l’avenir. Mais quel lien cela a-t-il avec les DAO de capital-risque décentralisés ?

Organisation autonome décentralisée (DAO)

Avant d’aller plus loin, définissons précisément ce qu’est un DAO :

Qu’est-ce qu’un DAO ? On peut le comprendre comme une organisation décentralisée fonctionnant sur blockchain, pilotée par des contrats intelligents. Contrairement aux entreprises centralisées traditionnelles, un DAO est généralement gouverné par ses jetons natifs (oui, ces fameux jetons mentionnés dansnotre article sur l'économie des tokens).

Grâce à des programmes informatiques et des contrats intelligents, le DAO automatise internement des fonctions auparavant assumées par des humains, permettant à ses membres de partager objectifs, répartir les risques et mutualiser les gains.

L’objectif fondamental du DAO est d’offrir aux entreprises futures un nouveau modèle commercial décentralisé, via des mécanismes d’incitation programmables distribués entre les détenteurs de jetons. Il s’agit essentiellement d’un nouveau type d’organisation (en ligne).

Caractéristiques principales du DAO (partielles) :

Structure et feuille de route claires : La vision de l’organisation est fixée collectivement par les membres, qui contrôlent et décident de l’avenir du DAO.

Vote égalitaire : Tous les membres peuvent voter pour participer aux décisions importantes.

Règles prédéfinies : Le processus décisionnel automatisé limite les erreurs humaines, manipulations internes, etc. Les règles du DAO sont exprimées par des programmes informatiques transparents.

Code source ouvert : Le code du DAO est open source.

Jeton (Token) : Dans de nombreux DAO, la possession du jeton DAO détermine le droit de vote.

Remarque : Bitcoin pourrait être le premier DAO pleinement fonctionnel, doté de règles programmées et d’une autonomie fonctionnelle par consensus ; mineurs et nœuds expriment leur vote par soutien.

L’émergence des fonds de capital-risque en mode DAO

Nous constatons que les fonds de capital-risque organisés en DAO émergent rapidement. Ce nouveau modèle pourrait-il ouvrir une voie inédite ?

Prenons un chiffre : selon DeepDAO, les DAO ont explosé en 2021. Avec seulement 13 000 utilisateurs en janvier 2021, le nombre de membres dépassait 1,6 million en décembre, soit une multiplication par 130 par rapport à janvier 2020.

Les DAO de capital-risque axés sur la blockchain sont désormais un nouveau modèle pour l’identification de projets, la rencontre avec les fondateurs et la conclusion d’affaires.

Notez bien : ces activités étaient auparavant exclusivement le fait des investisseurs stars et des capitalistes-risque traditionnels.

Les DAO d’investissement

Ainsi, le développement des DAO couvre progressivement divers besoins communautaires et commerciaux. Les DAO de capital-risque et d’investissement sont devenus un modèle organisationnel novateur, offrant une méthode d’investissement précoce.

Quelles sont les caractéristiques des DAO d’investissement ?

Les DAO d'investissement sont généralement gérés par des contrats intelligents. Du fait de leur nature financière, ils mettent également en place une structure juridique assurant une certaine protection aux membres. Comme les cadres réglementaires varient selon les États américains, l’enregistrement du DAO suit les lois locales.

Toutefois, le processus d’investissement d’un DAO diffère de celui d’un fonds traditionnel : chaque membre du DAO peut agir comme investisseur principal et proposer des investissements. La décision finale repose sur un vote des membres du DAO, et non sur un comité d’investissement (IC).

Selon les contrats intelligents spécifiques à chaque DAO, les membres peuvent avoir le droit de « sortir » ou de quitter le DAO à tout moment, bien que les fonds traditionnels exigent généralement un engagement sur une période donnée.

Par exemple, Joyce Yang, fondatrice de Global Coin Research, estime que « le DAO de Global Coin Research vise à bouleverser le modèle traditionnel du VC, démocratiser l’investissement dans la blockchain, et offrir des opportunités à ceux qui n’ont jamais investi. Cependant, en tant que modèle émergent, le DAO n’a pas encore été testé sur un cycle complet. Son engouement actuel tient en grande partie à l’optimisme des marchés et des grands fonds de capital-risque vis-à-vis de l’écosystème crypto.

Comment conclure des affaires et rencontrer des fondateurs de qualité ? Méthodologie concrète

Un « DAO de capital-risque » est un collectif d’individus passionnés par la blockchain, qui regroupent leurs capitaux — personnels ou collectifs — pour investir dans des startups précoces du secteur.

Typiquement, les membres d’un DAO axé sur l’investissement doivent :

① Acheter au préalable le jeton de gouvernance du DAO

② Obtenir un accès privilégié, par exemple à un salon Discord sur invitation, un groupe Telegram ou des événements fermés, lieux propices au sourcing et à la conclusion d’affaires.

Prenez le cas des membres de Global Coin Research (GCR) : ils ont cumulé plus de 30 investissements, injectant plus de 25 millions de dollars dans des projets comme le protocole d’interopérabilité Aurora ou la plateforme Web3 Coinvise.

(Pour participer aux transactions, les membres individuels du DAO doivent être des investisseurs accrédités, c’est-à-dire des personnes légalement autorisées à acheter des titres non enregistrés auprès des autorités de régulation.)

Un résultat concret : Selon GCR, à fin décembre 2021, le rendement moyen de leurs investissements dépassait 40 fois, pour les projets déjà liquides ou cotés.

Michael Steinberg, fondateur de Reciprocal Ventures, estime que : « La blockchain offre une véritable opportunité de croissance aux petits fonds de capital-risque, car les rendements sur les projets crypto peuvent atteindre des centaines, voire des milliers de fois. »

Steinberg pense que les DAO de capital-risque transforment le modèle du fonds d’angle, car en tant qu’investisseur passif, il est difficile d’accéder directement aux fondateurs.

Avec un DAO, il n’y a plus d’intermédiaire bloquant l’accès aux projets, car on fait partie d’une équipe de combat.

Soutien communautaire

Quels bénéfices les fondateurs tirent-ils de leur interaction avec un DAO ?

Premièrement, pour une startup blockchain en phase initiale, acquérir des utilisateurs et atteindre le product-market fit est un défi incontournable.

Jenil Thakker, fondateur de Coinvise, explique avoir collaboré avec GCR et un autre DAO, « The LAO ». « En organisant des événements conjoints avec GCR, de nouveaux membres rejoignent la communauté de Coinvise, ce qui stimule son développement. » Plus largement, les DAO de capital-risque offrent un accès à un réseau étendu, permettant aux fondateurs d’obtenir rapidement des retours.

Pour Coinvise, une entreprise d’infrastructure DAO, GCR a aidé à tester son produit, notamment en lançant son jeton de gouvernance GCR via la plateforme Coinvise.

« Aujourd’hui, disposer d’une communauté est devenu crucial lors de la préparation d’un tour de financement. Un projet souhaite trouver une équipe native crypto capable de valider son produit, et surtout bénéficier d’une communauté pour recueillir des retours », affirme Thakker. La plupart des DAO de capital-risque offrent même des services médias, recrutement et juridiques à leurs portefeuilles.

« Souvent, ces services fournis par les VC traditionnels sont très coûteux. »

YC : Orange DAO

Examinons maintenant Orange DAO, le DAO des alumni de YC :

Source : Near

Y Combinator : incubateur de startups internet, également une plateforme d’investissement majeure aux États-Unis.

Orange DAO, fondé à l’automne 2021 par plusieurs alumni de YC, vise à créer une organisation de capital-risque soutenant les startups blockchain. Aujourd’hui, il compte des milliers d’alumni de YC.

Selon les statuts officiels d’Orange DAO : « Orange DAO aide les startups blockchain à postuler au capital-risque, à intégrer Y Combinator, à renforcer leur leadership, et à bénéficier de conseils en recrutement et en développement commercial. »

Actuellement, sur le salon Discord d’Orange DAO, des centaines de fondateurs proviennent d’alumni de YC. Y Combinator a déjà soutenu plus de 3 300 entreprises. Ce projet est codirigé par Ben Huh, entrepreneur expérimenté ayant piloté en 2016 le programme « New Cities » de YC.

Le modèle d’Orange DAO (surnommé par l’auteur « YC Orange ») consiste à vérifier l’identité en publiant l’adresse de portefeuille sur le profil HackerNews lié à YC. Chaque membre peut alors frapper un NFT spécifique (non transférable), confirmant son statut d’alumni de YC et l’inscrivant officiellement comme participant à Orange DAO.

Orange DAO n’est pas la première tentative de créer un fonds d’alumni tirant parti du vaste réseau de fondateurs de YC. Dès 2017, des centaines d’alumni ont lancé Pioneer Fund, un projet de capital-risque plus traditionnel visant à exploiter l’expertise des anciens fondateurs YC pour conclure des affaires.

Finalement, un DAO incarne une force collective plutôt qu’individuelle. Certains pensent que le DAO est l’évolution suivante de l’entreprise, transformant visions et règles en code.

Syndicate, une startup DAO, aide ces groupes à démarrer et à résoudre des problèmes réglementaires complexes. Papper a aidé l’équipe ConstitutionDAO à naviguer dans les complexités de l’enchère chez Sotheby’s, et a guidé Ben Huh dans les discussions initiales autour d’Orange DAO. La structure d’Orange DAO est quelque peu atypique, résultant d’une tentative d’articuler une organisation DAO tout en respectant les lois sur les valeurs mobilières.

Le fonds réel soutenant les startups est une entité juridique distincte appelée Orange Fund, gérée par Huh et quelques autres GPs. Ce fonds a levé un capital initial et investi dans environ 30 startups, dont Goldfinch, une startup DeFi.

« Nous avons trouvé un moyen de combiner une structure de fonds d’investissement et une structure DAO — elles restent indépendantes mais peuvent travailler ensemble », déclare Huh. « Ce que nous voulons, c’est avancer résolument en suivant strictement ce que dit le contrat intelligent. »

Le DAO fonctionne via des comités — en divisant les 1 000 membres en groupes de travail plus petits. Huh considère qu’un élément clé de la structure d’Orange DAO est de récompenser les membres qui contribuent davantage aux transactions, via des jetons de gouvernance internes. Cependant, selon TechCrunch, la manière dont la performance du fonds se traduit en retours pour les membres du DAO manquerait de transparence. Les GPs d’Orange Fund affirment toutefois reverser les profits du fonds à l’intérieur du DAO.

Initialement nommé « YC Crypto DAO », le groupe a élargi ses ambitions et adopté une marque distincte, avec un nouveau nom et un nouveau mascotte : une grosse orange pixélisée portant des lunettes, surnommée « Generous Returns » (Retours généreux).

DAO + non-DAO : un avenir hybride

Après tous ces exemples, posons-nous la question : les DAO remplaceront-ils un jour les institutions traditionnelles de capital-risque ?

Alors que la capitalisation du marché crypto atteint 3 000 milliards de dollars, de nombreux investisseurs et fonds se ruent sur ce secteur en plein essor, attirés par des rendements extraordinaires. Différents DAO d’investissement ont ainsi développé des spécialités distinctes, comme Komorebi Collective ou FlamingoDAO,

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News