DAO 如何融資,更好優化資產負債表?

TechFlow Selected深潮精選

DAO 如何融資,更好優化資產負債表?

可用於管理資產負債表/國債的各種工具為DeFi協議DAO提供建議和指導。

作者|Yuan Han Li

翻譯|Anima

可用於管理資產負債表/國債的各種工具為DeFi協議DAO提供建議和指導。

任何協議DAO的目的都是為了永久地管理和治理其協議。因此,協議DAO需要以一種不僅能夠確保其繼續持續運營的方式進行資本化,而且允許他們投資於協議的未來增長——這與企業思考資本化的方式並無不同。

與傳統公司如何利用留存收益、股權和債務為自己融資的方式大體相同,DAO也有類似的選項:

-

保留協議收入和非營業收入

-

出售原生代幣以換取穩定幣/ETH/BTC

-

承擔債務

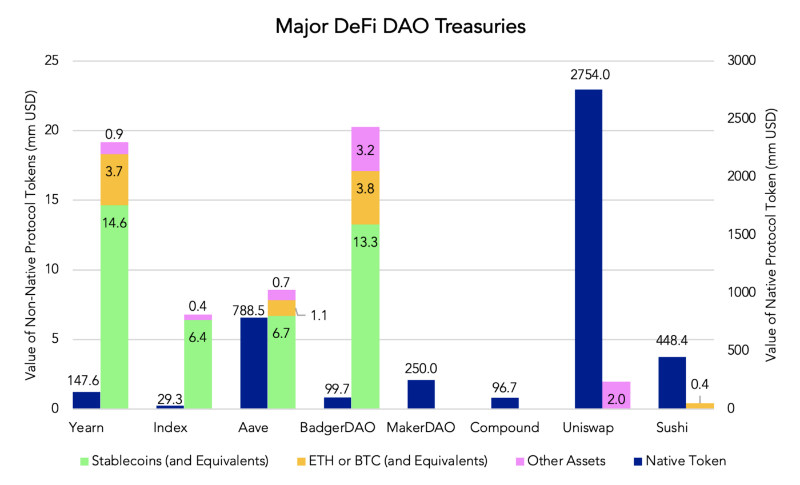

然而,從圖1中可以看出,一些DeFi DAO的大部分資產是其原生代幣。鑑於他們的運營費用是以美元/法定貨幣計價的,另一個持續的熊市可能會迫使DAO以 “拋售”價格出售原生代幣,為其正常運營提供資金。

因此,DAO應該產生多種收入流(即協議收入和投資收益),以支付這些運營費用;但由於財政部需要有一個資產基礎來產生收益/非運營收入,DAO也應該考慮進行代幣銷售或發行債務來創造資產基礎。

留存收益:

留存收益:

DAO有兩個廣泛的渠道可以產生收入來保留:協議收入和非經營性收入(即投資回報)。

儘管許多DeFi項目現在明白了將協議產生的收入作為其代幣經濟學一部分的重要性,但並非所有的DAO都保留了協議產生的費用/收入。

例如,雖然Aave、Yearn、BadgerDAO和Index Coop都在他們的DAO庫中保留了產生的協議收入,但Sushi、Compound、Uniswap和Maker目前沒有這樣做。

與任何高增長的公司類似,當投資核心業務的投資回報率高於資本成本時,支付 “紅利”是沒有意義的。此外,DAO還應該仔細考慮他們產生收益的計價方式:Aave和Yearn的大部分收入都是收益率高的穩定幣,而Index Coop的收入大部分是以他們創造的高風險產品(例如DPI和ETH/BTC的槓桿“ETF”)計價。

因此,DAO應該至少保留他們所管理的協議所產生的一些收入,並仔細考慮它是以什麼為單位計價保存。

特別是考慮到許多DAO的資金庫規模,DAO收入的很大一部分也可能是非經營性收入/投資回報(至少在協議到期之前)。

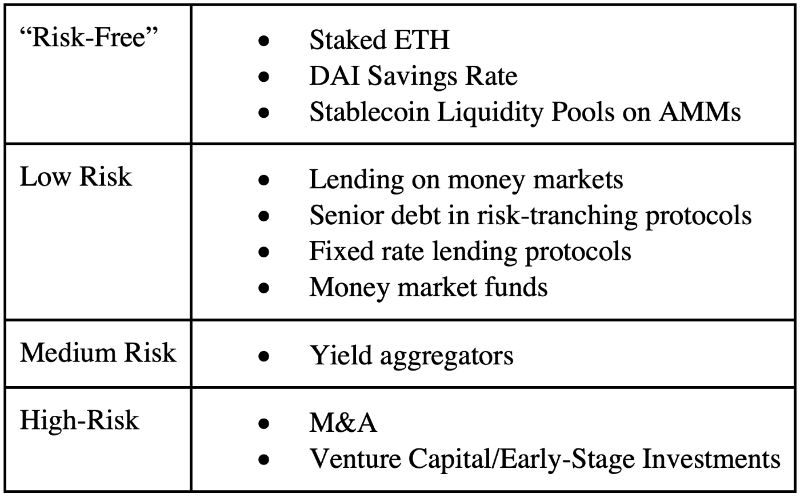

類似於傳統企業投資對於不同風險程度的資產(從無風險的國庫券和低風險的高評級債務投資,到高風險的併購/風險資本)進行分類,DAO將很好地尋找類似的鏈上資產類別,使其資產負債表多樣化。

目前,即使是一些最大的協議也無法產生足夠的收入來支付運營費用(審計、工資/支付給貢獻者、營銷等)。

例如,Yearn,即使在計算了來自產量耕作的非經營性收入後,也是在虧損中運營。因此,僅保留協議收入可能不足以為運營提供資金(至少在這些協議成熟之前),這意味著DAO很可能必須籌集更多的資金,以創建一個足夠大的資產基礎,產生回報——這也為思考應該剝離多少金庫提供了指南:假設一個合理和低風險的投資回報率,然後使用預算預測來備份資產負債表上的“主要”非原生代幣。

一旦DAO建立了儲備資產的地位,他們就可以根據其風險評估幾種工具,並決定一種分配策略,將相關性和對任何特定失敗點的風險降到最低。

用代幣銷售籌集資金:

資產負債表多樣化和在儲備資產中建立實質性頭寸,其最佳途徑是通過代幣出售。DAO只有少數幾種途徑可以做到這一點:

以現貨價格進行公開市場銷售;但這可能對代幣價格不利;

-

向戰略上一致的投資者進行場外銷售(協商對TWAP的折扣,鎖定等);然而,一個糟糕的協商交易可能會讓其他代幣持有者不滿,而且可能很難只仔細選擇那些可以成為DAO長期合作伙伴的戰略投資者;

-

拍賣(可以將一組買家列入白名單並施加鎖定,或拍賣精心設計的KPI選項);然而,拍賣將需要精心設計,特別是如果結構變得複雜,拍賣的營銷也可能是困難的;

-

金融工程(例如,套期保值,做空期貨/遠期/期票);然而,這些期權最終仍將相當於合成銷售,在某個時候影響代幣價格,通常更異國情調的策略需要向場外服務檯支付高昂的費用(至少直到DeFi衍生品空間真正成熟)。

因此,DAO應該仔細評估他們的具體需求,以決定哪種方法最適合他們。例如,一個特定的DAO可能最終決定追求2和3的組合,以引入一批增值投資者,並激發/激勵現有代幣持有人。

用債務融資:

在傳統金融中,債務是一種替代方式,而且可能是比追求稀釋性代幣銷售更便宜的融資形式。

因此,特別是對於能夠產生大量可用於攤銷/償還債務的國庫收入的DAO來說,可以考慮將發行債務作為代幣銷售的一種替代方式。

目前,DeFi中最主流的債務融資方式是超額抵押,絕大多數DAO不能簡單地在Compound/Aave/Maker上開立債務頭寸——即使能在例如CREAM或Unit Protocol上找到DAO的原生代幣,該代幣的借款能力/債務上限也可能不足以滿足DAO的需求。

因此,大多數希望承擔債務的DAO可能不得不發行債券(零息和超額抵押;使用如UMA的收益率美元)或類似可轉換債務的工具(如UMA的範圍代幣),然後將其拍賣,以獲得穩定幣。

雖然可以選擇接受非抵押債務(例如,CREAM的Iron Bank),但這不是絕大多數DeFi協議的選擇。即使是少數幸運的協議被批准為CREAM的借款人,這些貸款也有信用限制,並且只適用於短期貸款,而不是DAO級別的運營/資本支出的長期貸款。也沒有什麼可以阻止協議創建無擔保債券並拍賣這些債券,承諾在預先確定的時間間隔內向持有人空投利息。

然而,與所有DAO獲得無擔保/有擔保信貸的情況一樣,債權人在任何情況下都沒有償還過程/追索權的擔保,未抵押債務/無抵押債務可能變得司空見慣。例如,TradFi的債權人可以對債務人公司啟動止贖程序,這將導致例如美國的第7/11章破產,而DeFi的債權人沒有商定/既定的做法。因此,在連鎖“破產”進程出現或出現另一套將鏈上債權人權利正式化的做法出現之前,DAO債務中不足/未抵押的債務可能不太可能激增。

結論:

鑑於DeFi DAO負責永久支持其協議,根據其收入/支出管理其資產負債表是一項至關重要的活動。大多數協議DAO目前在其資產負債表上只持有其原始協議代幣。

鑑於加密貨幣的波動性,這可能意味著DAO被迫在漫長的熊市中出售其原生代幣(甚至在不恰當的價格上),以資助持續運營。因此,DAO應首先確保他們有一個理想的以儲備資產計價的收入現金流,然後,如果收入不足以支付運營費用,DAO應考慮使用代幣銷售/債務籌集儲備資產的額外融資。

這樣做將為協議DAO在其資產負債表上提供一個龐大的儲備資產基礎,這些資產可以投資產生額外的非營業收入/投資回報,以彌補這一差距或提供“緩衝”。遵循這樣的遊戲規則將使任何DAO處於一個更好的財務狀況,即使在多年的加密貨幣熊市中也能維持其協議。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News