加密交易所成華爾街資產新渠道,代幣化股票交易創紀錄

TechFlow Selected深潮精選

加密交易所成華爾街資產新渠道,代幣化股票交易創紀錄

資金在用腳投票,選擇 24 小時不停、可碎片化交易的代幣化股票,而非傳統券商賬戶。

作者:CryptoSlate

編譯:深潮 TechFlow

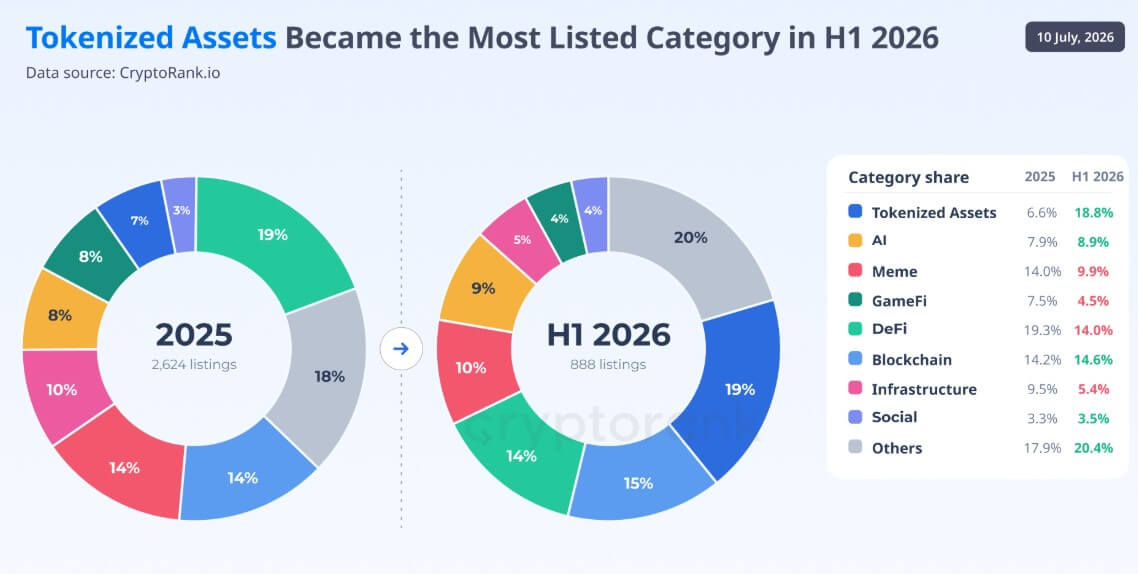

深潮導讀:加密交易所正在從 Meme 幣集散地變成華爾街產品分銷平臺。2026 年上半年,代幣化資產成為交易所上幣第一大類別,佔比接近 20%,而 2025 年這個數字還不到 7%。背後是美股散戶淨買入創疫情以來新低,而全球 RWA 永續合約交易量 6 月飆至 3110 億美元新高——資金在用腳投票,選擇 24 小時不停、可碎片化交易的代幣化股票,而非傳統券商賬戶。

代幣化資產成為 2026 年上半年主要中心化交易所上幣最多的類別,幾乎每五個新上幣種中就有一個是代幣化資產,CryptoRank 數據顯示。這一類別在 2025 年的佔比還不到 7%。

這波擴張主要由 xStocks、bStocks 和 Ondo 代幣化市場等平臺發行的代幣化股票推動。

它們的崛起標誌著交易所策略的急轉彎——過去幾年裡,Meme 幣、遊戲代幣和其他加密原生資產主導著上幣管線。

這一轉變發生在美國散戶參與美股交易降溫之際。過去一個月,美國散戶投資者淨買入 130 億美元股票,是 2020 年疫情初期以來的最低水平,金融分析公司 VandaTrack 數據顯示。

淨買入較 2026 年初水平下降 180 億美元,降幅 58%。個股買入下降 71%至 32 億美元。

美國數據覆蓋的是不同市場和投資者群體,與全球代幣化資產數據有別。但加密交易所確實在為尋求連續交易、碎片化准入以及傳統券商基礎設施之外敞口的用戶擴充股票掛鉤產品。

代幣化股票交易已在規模化

衍生品活動的快速增長給了交易所更明確的理由去擴充華爾街掛鉤產品。

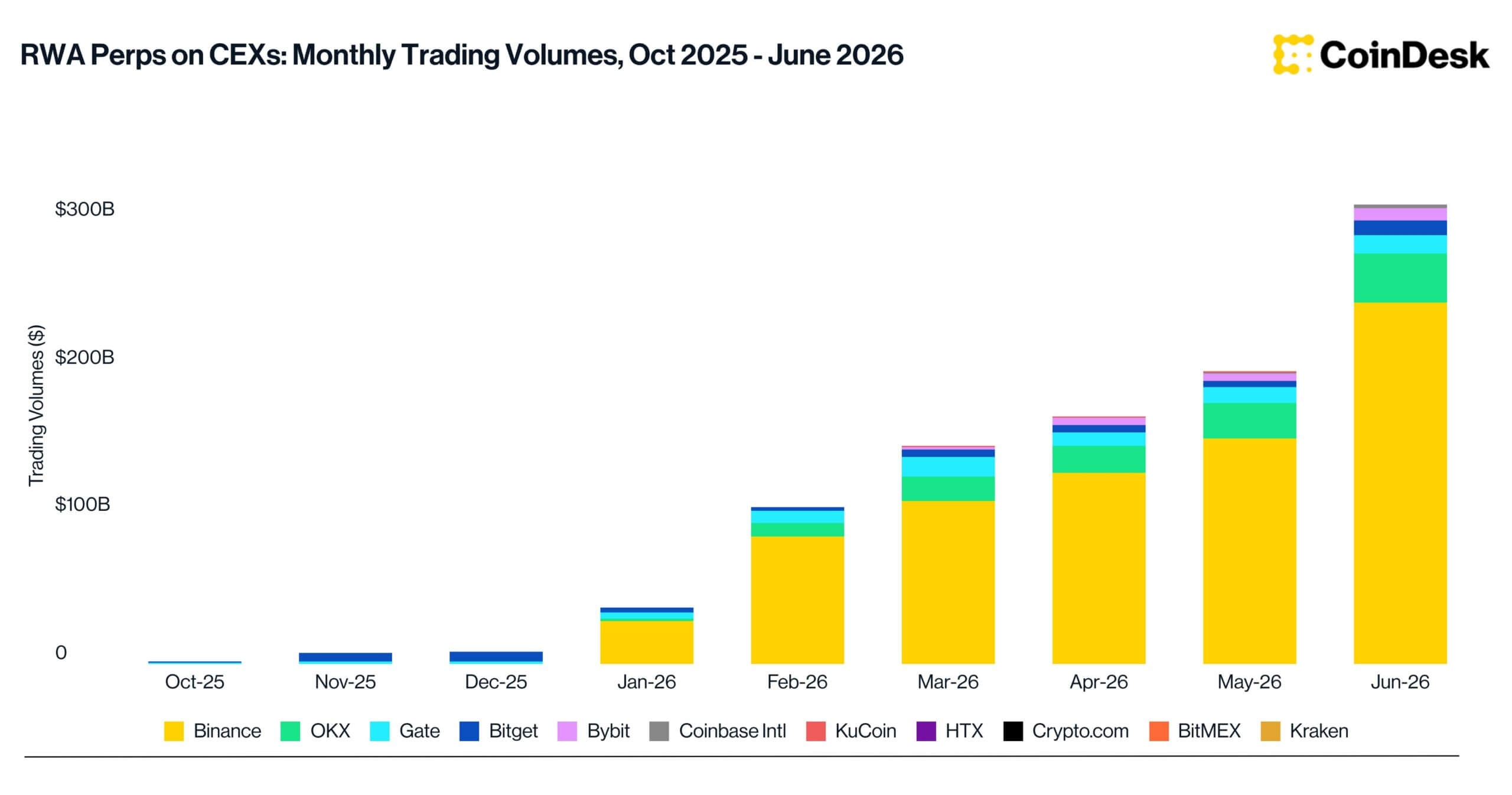

中心化加密交易所上的真實世界資產永續合約交易量 6 月上漲 57%至創紀錄的 3110 億美元,CoinDesk 交易所數據顯示。幣安佔 2450 億美元,市場份額 78.6%。

這一類別在 2025 年底還幾乎沒有活動,然後在 2026 年上半年急劇擴張。

SpaceX 首次公開募股幫助加速了對基於加密的傳統金融工具敞口的需求,尤其是在尋求傳統券商和股票市場基礎設施限制之外准入的交易者中。

永續合約允許用戶在不持有標的證券、沒有到期日的情況下投機資產價格。它們已成為加密交易所上最活躍的產品之一,槓桿和 24 小時交易能同時放大交易量和波動性。

與此同時,增長不限於衍生品。

RWA.xyz 數據顯示,代幣化股票市場規模過去一年增長超 470%至約 18.7 億美元。這些資產的月轉賬量也攀升至 84 億美元,表明代幣化股票正在吸引上幣管線之外的活動。

Kraken 今年 2 月表示,xStocks 總交易量已超 250 億美元。該數字包括中心化和去中心化交易所交易,以及鑄造和贖回,其中鏈上活動超 35 億美元。

這些數字表明,上幣增長的同時,代幣化股票和傳統資產掛鉤衍生品都有可衡量的活動。

交易所上幣數量減少,華爾街資產取代加密舊寵

代幣化資產的崛起伴隨著交易所上幣的整體放緩,以及從定義上一輪加密週期的投機板塊撤退。

Cryptorank 表示,主要中心化交易所 2026 年二季度上幣 351 個,是 2023 年三季度以來的最低季度數據。新上幣連續第二個季度下降,這是 2024 年初以來第二次出現下幣數量超過上幣數量的時期。

放緩發生在 2025 年創紀錄之後——當時上幣活動隨比特幣歷史高點達到峰值。交易所沒有用另一波加密原生項目替代失去的交易量,而是轉向傳統金融資產的代幣化版本。

代幣化資產成為 2026 年上半年最大的上幣類別,而 2025 年它們在新上幣中的佔比還不到 7%。僅二季度交易所就增加了 42 個代幣化資產,僅次於區塊鏈基礎設施和去中心化金融。

與此同時,主導上一輪牛市的類別繼續失去動能。

Meme 幣上幣已連續六個季度下降。交易所 2024 年四季度增加了 196 個 Meme 幣,但這個數字在 2026 年二季度降至 41 個,下降 79%,是 2023 年三季度以來的最低季度數據。

GameFi 收縮更劇烈。新遊戲代幣上幣從 2024 年二季度峰值下降 84%至 2026 年二季度的僅 15 個。

與此同時,CryptoRank 更廣義的代幣化資產類別——包括股票、大宗商品和其他 RWA——顯示出比上一輪週期許多主導敘事更強的持久性。

作為背景,2025 年上幣的代幣中約 7%在 2026 年中已被下幣,跨所有類別。NFT 項目錄得最高下幣率 19%,其次是 GameFi 的 14%和 Meme 幣的 11%。

CryptoRank 代幣化資產類別中 2025 年上幣的 172 個資產,到 2026 年中沒有一個被下幣。

這一更低的下幣率表明,代幣化資產迄今在交易所上比 NFT、GameFi 和 Meme 幣等類別更持久。它也支持了一個觀點:交易所正在把與成熟金融市場掛鉤的產品視為更長壽的上幣類別。

加密平臺進軍傳統券商領地

美國淨股票買入疲軟與全球代幣化股票活動上升之間的背離暗示,傳統市場準入正變得更加碎片化。

加密交易所可以在單一平臺上組合現貨交易、槓桿衍生品、代幣化資產和穩定幣結算。這種結構讓用戶能在加密貨幣和傳統市場敞口之間切換,無需把資金轉入單獨的券商賬戶。

代幣化產品還能連續交易,並提供某些國際投資者可能難以獲得的資產的碎片化准入。

這些優勢伴隨著法律和結構性差異。

代幣化股票可能代表由標的股份支持的債權、追蹤其價格的合成工具或其他合約安排。投資者可能不會獲得與直接持有股票相關的投票權、託管權或股東權利。

永續合約提供價格敞口但不提供所有權,並可能讓交易者面臨槓桿、資金費率和清算風險。

監管限制也限制了多個司法管轄區的可用性。許多代幣化股票產品對美國居民不可用,即使它們追蹤的是美國上市公司股票。

但上幣和交易量數據確實表明,中心化交易所正在拓寬自己的角色。在前兩個市場週期裡競相分發新加密原生代幣的平臺,正越來越多地競相分發與股票、大宗商品和其他成熟市場掛鉤的金融產品。

下一個主要的交易所上幣週期可能更少依賴發行數千種新幣,而更多依賴在永不關閉的交易場所上幣與現有金融資產掛鉤的產品。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News