AI 衝擊下的行業分化:Intuit 跌 50% 登頂標普 500 最差,維密單日暴漲 47%

TechFlow Selected深潮精選

AI 衝擊下的行業分化:Intuit 跌 50% 登頂標普 500 最差,維密單日暴漲 47%

在標普 500 持續創新高、AI 敘事主導市場的 6 月,軟件板塊與維密之間的反向走勢構成了一面診斷鏡。

作者:Ada,深潮TechFlow

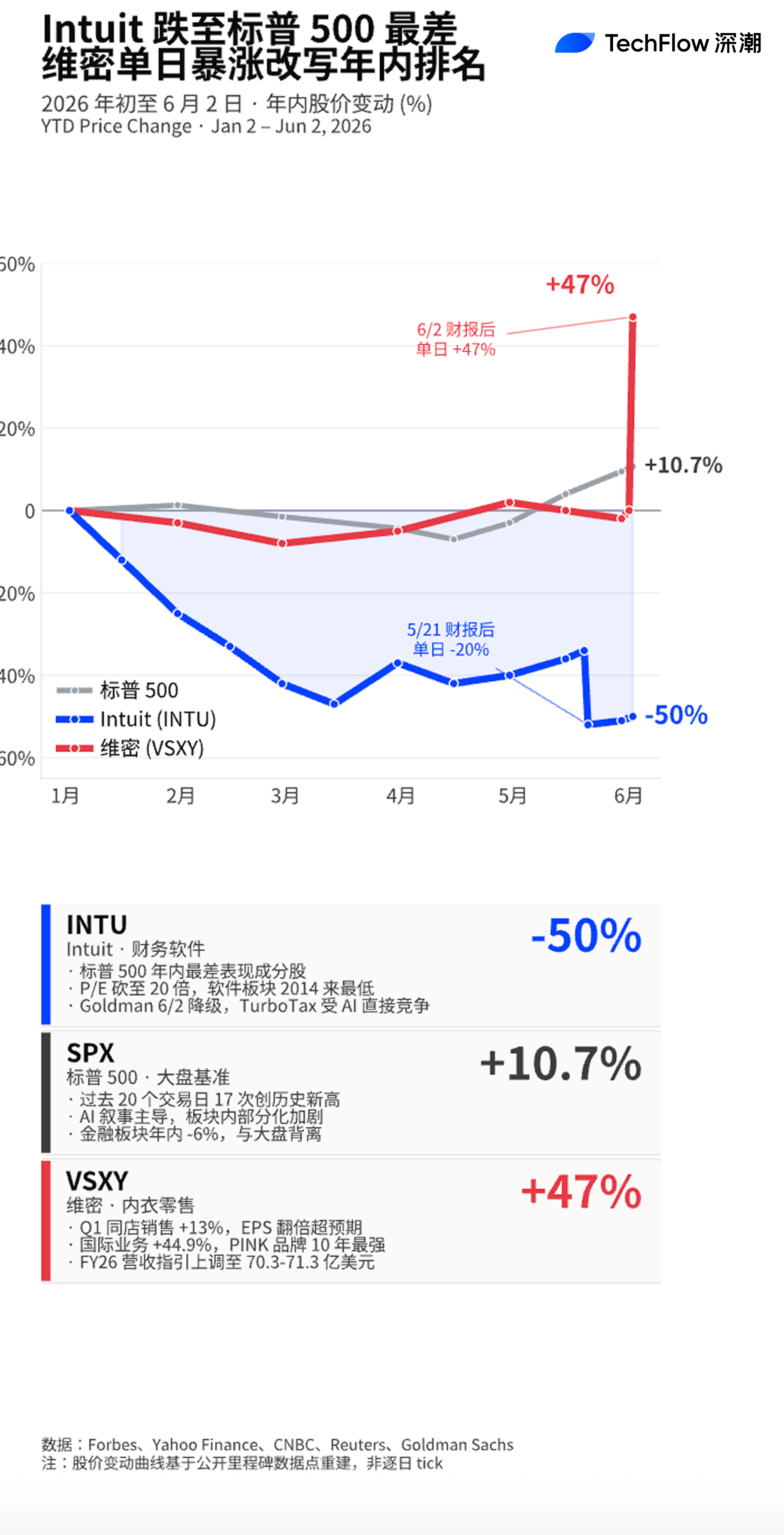

就在上一個交易日裡,Forbes 發文將 Intuit 列為今年迄今標普 500 表現最差的成分股,Goldman Sachs 同步宣佈降級;而維密(Victoria's Secret)憑藉一份雙倍預期的 Q1 財報,單日股價暴漲 47%。這並不是簡單的兩隻個股的冷暖對比,這反映了當下美股內部一條隱性裂縫的兩個截面。

敘事正在重新定價市場,顯示了當下 AI 衝擊下美股市場典型的行業分化,傳統零售可以靠產品和體驗重生,但軟件板塊正在遭受暴擊。

Forbes 蓋章「最差」:Intuit 跌 50%,Goldman 同日發出降級

據 Forbes 6 月 2 日報道,Intuit 已成為今年迄今標普 500 表現最差的成分股。Yahoo Finance 及 Motley Fool 數據顯示,截至 6 月初,INTU 年內跌幅約 50%,過去 12 個月跌幅超 55%,市值縮水至約 1060 億美元。同日,Goldman Sachs 分析師 Gabriela Borges 領銜的團隊下調了其評級,報告指出 Intuit 股價在未來數個季度內將大概率維持區間震盪,投資者需將盈利預期下調以反映更嚴峻的競爭環境。

諷刺的是,公司基本面並未出現明顯惡化。Intuit 第三財季營收 86 億美元,同比增長 10%;過去四個季度 EPS 均超預期;管理層 5 月將 2026 財年盈利指引上調。然而 5 月 21 日財報後單日股價暴跌 20%,成為壓垮市場信心的關鍵事件。Motley Fool 指出,這次暴跌的罕見之處在於,跌幅發生在公司剛剛釋放出投資者通常會追捧的多重利好之後,包括業績超指引、上調全年預期、擴大回購、提高股息。

Goldman 的核心顧慮集中在 TurboTax 身上。這一旗艦產品貢獻了 Intuit 約 1/4 的營收與營業利潤,但是正面臨生成式 AI 驅動的稅務工具的直接競爭。BofA 在 5 月 27 日同樣下調目標價,稱 AI 對 Intuit「商業模式護城河」的實質性侵蝕需要重新定價。

SaaS 板塊系統性折價,P/E 從 35 倍砍到 20 倍

Intuit 並不孤獨。Auxier Asset Management 在 2026 年 Q1 投資者信中寫道:「SaaS(軟件即服務)行業是 Q1 市場中受衝擊最嚴重的領域之一,投資者對 AI 潛在顛覆的不確定性持續上升,其擔憂在於 AI 可能將整個行業商品化,並壓縮利潤率。」

數據印證了這一判斷。Forbes 此前報道,軟件板塊遠期市盈率在 Q1 已從 2025 年底約 35 倍跌至 20 倍,為 2014 年以來最低水平。追蹤軟件板塊的 iShares Expanded Tech-Software Sector ETF(IGV)在 Q1 2026 單季跌幅超 24%,創 2008 年 Q4 以來最大季度跌幅。即便在 4 月觸底約 74 美元、隨後部分回升至 92 美元附近,IGV 相對標普 500 的年內表現仍創下歷史性的負超額收益。

CNBC 的 Jim Cramer 在 2 月初的節目中給出了更具體的描述,1 月標普 500 表現最差的輸家中,第二、第四、第七、第九、第十名都是軟件公司,「商業模式相同,被同一件事壓垮:AI 對市盈率的擠壓」。其中 Intuit 以單月跌幅近 25%的成績在 1 月成為標普 500 第二差的個股。

這一估值壓縮的過程幾乎與基本面表現無關。Forbes 轉述 Auxier 的統計:Intuit、Adobe、Salesforce 與 FICO 等公司在 Q1 股價均下跌 30%到 37%,但它們都發布了強勁的業績報告。投資者的核心擔憂是,AI Agent 能夠以遠低於現有軟件公司的成本,取代它們目前完成的大部分工作。

Intuit 的反轉:與 Anthropic 合作,「打不過就加入」

Intuit 管理層並非對 AI 威脅毫無準備。CEO Sasan Goodarzi 早在主流軟件公司全面擁抱 AI 之前,便將 AI 定為公司核心戰略,多年來反覆表態視 AI 為工具而非威脅。2 月 24 日,Intuit 宣佈與 Anthropic 建立多年合作。

合作的雙向結構頗具象徵意義。Intuit 將 TurboTax、Credit Karma、QuickBooks、Mailchimp 等核心產品通過 MCP(Model Context Protocol)接入 Anthropic 的 Claude.ai、Claude for Enterprise 及 Cowork 產品;反向,Anthropic 的 AI 模型驅動 Intuit 自身平臺上的定製化代理。Trading Tips 的評論將此簡潔概括為:「如果你打不過機器人,就僱傭它。」

諷刺意味在於,Anthropic 正是市場擔憂顛覆 TurboTax 的核心力量之一。Intuit 的盤前股價在合作消息公佈時短暫反彈,但中長期估值壓力並未緩解。Goldman Sachs 6 月 2 日的降級報告指出,TurboTax 正面臨 AI 驅動稅務工具的直接競爭,這一品類佔 Intuit 營收與營業利潤的約 1/4,決定了公司估值錨的核心。

更深一層的反諷是,Intuit 反而成為 AI 生態「乙方化」趨勢的早期樣本。在 AI 敘事中,應用層軟件公司被預期向兩個方向分流,一類向上遊基礎模型靠攏(如 Intuit + Anthropic 的整合方式),一類則被原生 AI 產品直接取代。市場目前對前者給出的估值並不顯著高於後者。

維密的反向證據:市場不獎勵敘事,只獎勵盈利可見性

同一個 6 月 2 日,維密(NYSE:VSXY,原代碼 VSCO,5 月完成切換)單日股價暴漲 47%,盤中觸及歷史新高 81.28 美元。過去 12 個月,公司股價已接近翻三倍。

驅動股價的是一份硬性超預期的財報。Q1 營收 15.6 億美元(同比 +15%,市場預期 15.2 億);調整後 EPS 0.60 美元(市場預期 0.30 美元,實際近乎翻倍);同店銷售增長 13%(市場預期 11.4%)。運營層面,營業利潤同比從 2000 萬美元躍升至 7600 萬美元;公司年內已回購 220 萬股,耗資 1 億美元。

Benzinga 數據顯示,北美門店銷售同比 +11.3%至 8.028 億美元,直接渠道銷售 +8.4%至 4.694 億美元,國際業務 +44.9%至 2.874 億美元,主要由中國市場驅動。PINK 品牌錄得十年最強增長,Beauty 業務雙位數增長;Victoria's Secret、PINK 與 Beauty 三大主品牌均實現雙位數銷售增長。

CEO Hillary Super 在與 CNBC 的訪談中表示:「我們在 2026 年迎來了非常強勁的開局,超過了營收與盈利指引,延續了去年下半年建立的勢頭。」她將增長歸因於產品聚焦、降低折扣比例、以及包括復活的內衣秀和情人節營銷在內的品牌熱度重建。Axios 此前的報道援引她的描述,稱內衣業務的本質應是「樂趣與愉悅」,而非嚴肅生意。

CFO Scott Sekella 指出,部分 Q1 銷售確實受益於退稅資金消費,但比例處於正常水平,進入 Q2 後即便退稅效應消退,需求仍然穩定。公司同步將 FY2026 營收指引上調至 70.3-71.3 億美元(原 68.5-69.5 億),調整後營業利潤指引上調至 5.5-5.8 億美元(原 4.3-4.6 億)。單營業利潤指引一項即上調超過 1 億美元。

更耐人尋味的是市場結構層面的細節。據 Ortex 數據,VSXY 約 19%的可流通股處於做空狀態,部分分析師認為這一異常高的做空比例可能為本輪上漲提供了空頭回補的額外推力。

兩面鏡子的診斷

在標普 500 持續創新高、AI 敘事主導市場的 6 月,軟件板塊與維密之間的反向走勢構成了一面診斷鏡。Intuit 的 50%跌幅並非孤立事件,而是市場對「未來風險」的提前貼現:當 AI 顛覆敘事走到極致,連基本面強勁、EPS 連續超預期的 SaaS 龍頭,也會被以 P/E 2014 年來最低的方式重新定價。

維密的反向走勢則提供了另一組證據,在敘事壓估值的市場裡,盈利可見性本身正在變得稀缺。3 年同店銷售從負增長到 +13%的轉彎、Hillary Super 團隊一年的執行落地、國際業務 +44.9%的爆發力,這些被市場以單日 47%的方式直接獎勵。

換句話說,2026 年市場押注的不是「AI 能顛覆什麼」,而是「除了 AI 敘事,還有什麼是真正在賺錢的」。這兩個問題的答案,決定了下半年最關鍵的板塊配置方向。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News