萬字解讀“光互連”產業鏈:被 GPU 光芒掩蓋的 AI 基建瓶頸

TechFlow Selected深潮精選

萬字解讀“光互連”產業鏈:被 GPU 光芒掩蓋的 AI 基建瓶頸

GPU 算力爆發倒逼光互連成為 AI 基建新瓶頸,CPO 技術重構產業鏈格局,千億級市場機會正在從上游襯底到下游代工全鏈條釋放。

整理 & 編譯:深潮 TechFlow

主持人:Nico

原標題:AI 光互連:被 GPU 光芒掩蓋的下一個萬億賽道?

播客源:Nico 前沿 Alpha

播出時間:2026年 5月 8 日

編輯導語

光互連正在從 GPU 的“配套零件”變成 AI 數據中心的核心瓶頸,當單機櫃、跨機櫃乃至超級節點需要成百上千塊 GPU 協同工作時,真正決定算力利用率的,不再只是芯片本身,而是 GPU 之間的數據傳輸能力。

本期播客以產業鏈投研視角,把光模塊、硅光 PIC、CPO、外部激光器、InP 襯底、SOI 襯底、代工與封裝測試串成一張圖,並給出從 AVGO、MRVL、GLW 到 COHR、LITE、TSEM,再到 SIVE、AAOI、AXTI、IQE、Soitec 的分層配置框架。

這期內容最值得關注的不是單一股票推薦,而是一個判斷,即 AI 基建競爭正在從“誰有更多 GPU”延伸到“誰能鎖定更稀缺的光互連供應鏈”,CPO (共封裝光學)可能是其中最大的增量變量。

精華語錄

為什麼光互連突然重要

- “即使一塊英偉達 GB300 GPU 加速卡的算力再強,如果它沒法跟其他幾千塊 GPU 高速通信,它的大部分算力也都是浪費的。”

- “互連的帶寬不夠,砸再多的錢買 GPU 也是事倍功半。”

- “不管是訓練還是推理,只要涉及協同工作,GPU 之間就必須高速交換數據,這條數據通道就是互連。”

- “光互連不是概念炒作,AI 數據中心的互連需求是真實的、緊迫的、不可逆的。”

銅纜退場與光纖上位

- “銅纜的傳輸速度已經接近物理極限,單根銅線能跑的帶寬已經到頂了。”

- “銅纜超過幾米,信號就開始衰減和出現干擾,但 AI 數據中心的連接距離動輒是幾十米、幾百米。”

- “光纖的帶寬是銅纜的幾十倍,距離幾公里都沒有問題,能耗低到可以忽略。”

光模塊的產業本質

- “光模塊負責的是不同機櫃之間的通信,不是機櫃內部 GPU 之間的通信。”

- “光模塊產業鏈和 GPU 產業鏈不是兩個獨立賽道,而是 GPU 出貨量直接驅動光模塊需求量。”

- “一個光模塊的製造橫跨兩套完全不同的半導體工藝體系:InP 化合物半導體做光學芯片,硅做 DSP 芯片。”

CPO 的真正意義

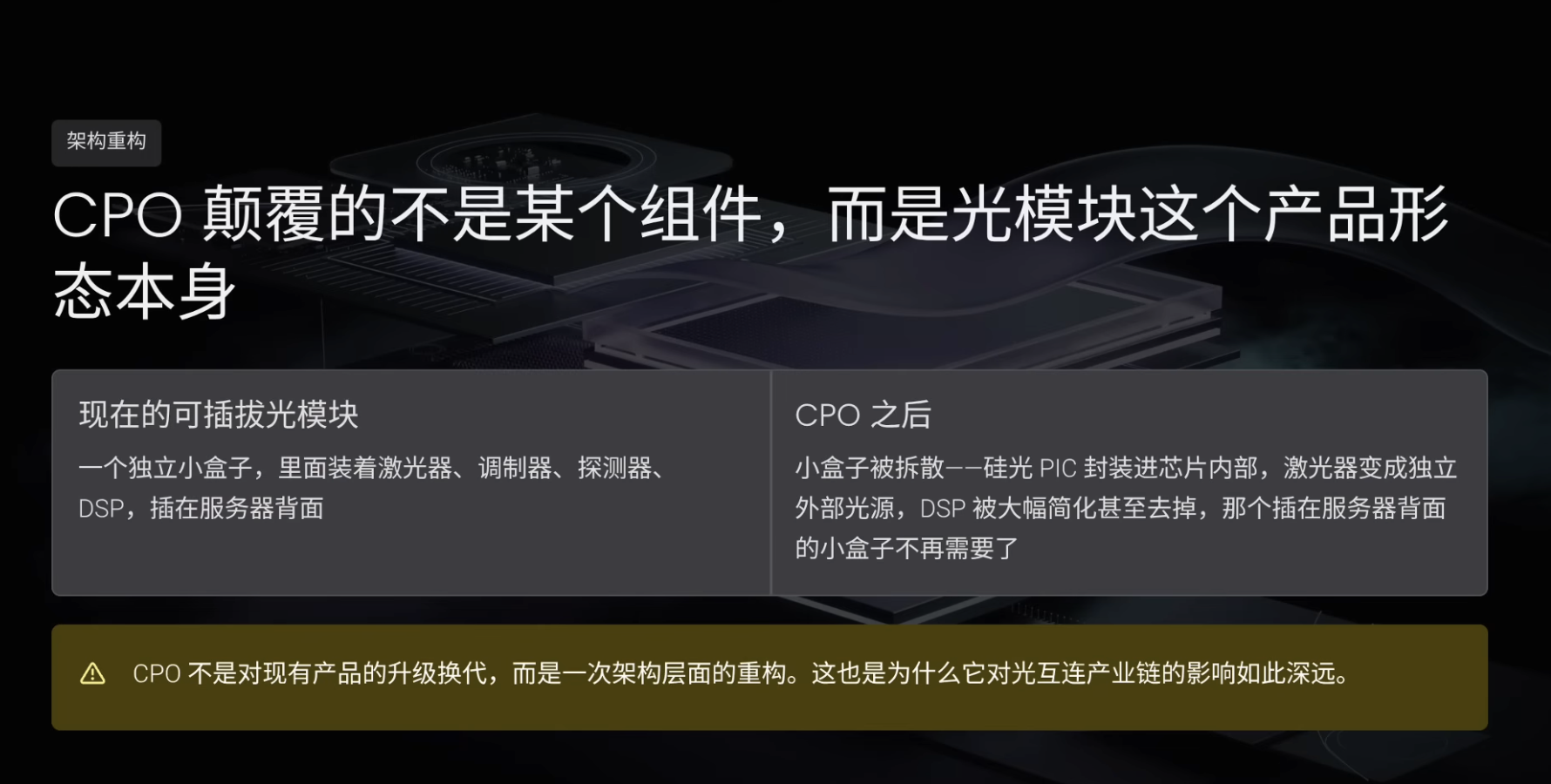

- “CPO 顛覆的不是光模塊裡的某個組件,而是光模塊這個產品形態本身。”

- “CPO 不是對現有產品的升級換代,而是一次架構層面的重構。”

- “更準確的關係是,CPO 開闢了一個全新的、遠大於可插拔光模塊的市場,而不是簡單替代現有市場。”

產業鏈投資框架

- “光互連產業鏈不像 GPU 那樣英偉達一家通吃,它是一個分工極其精細、瓶頸極其分散的產業鏈。”

- “越往上游走,公司越小,彈性越大,但確定性越低;越往下游走,公司越大,確定性越高,但彈性越小。”

- “如果你能夠承擔高風險高波動,核心邏輯就是抓瓶頸;每一個瓶頸環節背後,往往只有一兩家公司能做。”

GPU 之外,AI 基建真正稀缺的“神經網絡”

過去兩三年,幾乎所有人都在討論 GPU 和算力。自從 ChatGPT(OpenAI 推出的生成式 AI 產品,引爆大模型應用浪潮)誕生、AI 科技革命爆發之後,英偉達股價在三年時間裡翻了 15 倍,算力成為 AI 大模型繞不開的關鍵詞。以 GPU 為核心的半導體產業鏈,也迎來了跨越經濟週期的全盛時期。

但在過去一年裡,有一個和 GPU 一樣關鍵、甚至更稀缺的環節正在悄悄爆發。在大規模數據中心部署中,即使一塊英偉達 GB300 GPU 加速卡算力再強,如果它沒法和其他幾千塊 GPU 高速通信,大部分算力也會被浪費。互連帶寬不夠,買再多 GPU 也是事倍功半。這個負責讓幾千塊 GPU 高速通信的環節,就是光互連。

根據 LightCounting(光通信領域研究機構)的數據,2024 年全球光模塊市場規模翻了一倍,達到 154 億美元;2025 年繼續增長 55%,達到 238 億美元。在樂觀情境下,LightCounting 預計到 2030 年,整個光互連產業鏈總市場規模將突破 1,100 億美元。

但這條產業鏈上的公司,大部分投資者可能連名字都沒聽過。SIVE/SIVEE 年營收約 3,000 萬美元,從 2026 年開年到現在漲了 10 倍;TSEM(Tower Semiconductor,以色列特種代工廠)被市場稱為“光互連領域的臺積電”,70% 產能已經被預訂到 2028 年;COHR(Coherent,光學和材料領域垂直整合公司)年營收約 58 億美元,獲得英偉達 20 億美元戰略投資。

今天這期內容,會把光互連這條產業鏈從頭到尾拆清楚。光互連是什麼,光模塊裡面有什麼,下一代技術路線是什麼,產業鏈關鍵瓶頸在哪裡,每家公司處於什麼位置,以及投資者如何按照自己的風險偏好配置這條賽道。

訓練、推理與互連:為什麼 GPU 之間必須高速通信

在討論具體公司之前,先要解釋一個問題,為什麼光互連會突然成為 AI 基建裡最關鍵、最稀缺的環節之一?這要從 AI 如何工作講起。AI 的工作分為兩個階段:訓練和推理。

訓練,就是把大量文本、圖片、代碼餵給模型,讓模型根據已有內容不斷學習和進化。一個大模型的訓練參數可能達到萬億級別,任何單塊 GPU 都無法容納,所以必須把它拆成幾千份,分佈在幾千塊 GPU 上並行計算。每塊 GPU 算完自己負責的部分之後,還必須把中間結果傳給其他 GPU,大家協同完成整個任務。

推理,就是 AI 調用已經學到的知識來產出答案。你問 ChatGPT 一個問題,它幾十秒後給你回答,這就是推理。很多人以為推理只是一塊 GPU 回答一個問題,不需要互連。2023 年可能還接近這個狀態,但到 2026 年就完全不同了。

AI 已經從簡單的一問一答,進化到深度推理和 Agentic AI(智能體式 AI)。用戶交互對象不再只是簡單的聊天機器人,而是複雜的 Agent(智能體),背後可能要規劃任務、執行多步推理、查詢多個數據源。每一次交互背後,可能是幾百甚至上千塊 GPU 在協同工作。不管是訓練還是推理,只要涉及協同工作,GPU 之間就必須高速交換數據,這條數據通道就是互連。

銅纜為什麼不夠用了

過去互連主要用銅纜,傳的是電信號;現在,這條通道正在慢慢被光纖替代,傳遞光信號。銅纜不夠用,主要有三個原因。

第一,銅纜傳輸速度已經接近物理極限。無論怎麼優化材料和製程,單根銅線能承載的帶寬已經到頂,就像雙車道公路再怎麼擁堵,也只能兩輛車並排跑。第二,距離越遠,信號越差。銅纜超過幾米就會開始衰減和出現干擾,而 AI 數據中心裡的連接距離動輒是幾十米、幾百米,銅纜已經撐不住。第三,銅纜更耗電。GPU 每一代功耗都在上升,H100 是 700 瓦,B200 升級到 1 千瓦,GB300 還會更高。在這種功耗等級下,GPU 之間的銅纜連接本身就可能消耗大量電力。

光纖則完全不同。一根光纖的帶寬可以達到銅纜的幾十倍,傳輸距離達到幾公里也沒有問題,能耗低到可以忽略。光纖還可以同時傳輸多個不同波長的光信號,就像一條高速公路分成 8 個車道,每個車道跑不同顏色的光,互不干擾。一根光纖,相當於頂上幾十根銅纜。

光互連的三個階段

光在數據中心裡的使用,不是突然冒出來的新東西,而是經歷了幾個非常清晰的階段。每一個階段,光覆蓋的範圍都在向芯片方向逼近。

第一個階段是在 2020 年之前。那時光更多用於數據中心之間,例如雲廠商在北京和上海各有一個數據中心,中間相隔一千多公里,必須用光纖連接。但在數據中心內部,服務器與服務器之間更多還是用銅纜。

第二個階段是 2023 到 2024 年。ChatGPT 在 2022 年底引爆 AI 科技革命,第二年 GPU 賣爆,但光模塊市場一開始並沒有明顯啟動。原因是當時英偉達 GPU 集群主要還是用銅纜,光模塊不是核心組件。更糟糕的是,2023 年年初雲廠商因經濟衰退恐慌削減資本開支,Meta(Facebook 母公司,全球主要雲和 AI 基建買方之一)甚至砍掉超過一半光模塊部署計劃。

真正的轉折點出現在 2024 年。雲廠商的 GPU 集群從幾百塊擴張到幾千塊,甚至上萬塊,銅纜幾米級的傳輸距離徹底扛不住。英偉達在參考架構裡把銅纜換成可插拔光模塊,這個架構層面的切換引爆市場,2024 年光模塊市場規模翻倍。

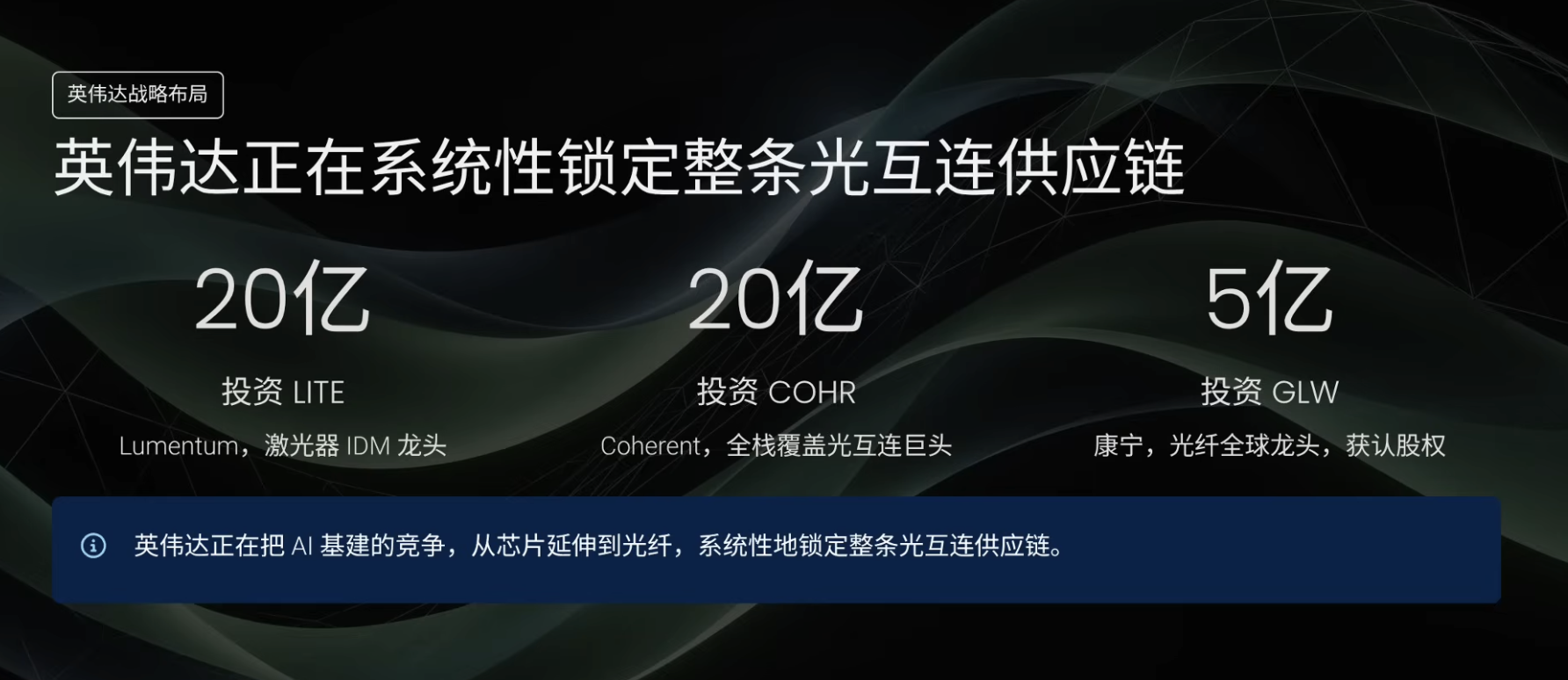

第三個階段是 2025 年到現在。英偉達 Blackwell(英偉達新一代 AI GPU 架構)開始大規模部署,功耗更高、互連帶寬需求更大,光模塊需求進一步暴增。與此同時,五大雲廠商前九個月資本開支合計超過 3,000 億美元,創下歷史新高,光模塊需求一度超過供給兩倍以上,出現嚴重供需不平衡。今年 3 月,英偉達又向 Lumentum 和 Coherent 各投 20 億美元。GTC 2026(英偉達年度開發者大會)上,英偉達展示 CPO 方案和下一代 Rubin 架構的光互連設計,等於宣告光互連從小眾賽道變成 AI 基建主線敘事。

光模塊是什麼:電信號與光信號之間的翻譯器

進入投研正文前,要先講幾個基礎概念。第一個是光模塊。GPU 芯片本身只識別電信號,而光纖裡跑的是光信號,兩者語言不同,需要一個翻譯器,把電信號翻譯成光信號發出去,收到光信號之後再翻譯回電信號。這個翻譯器就是可插拔光模塊。

光模塊大概是 U 盤大小,一頭插在服務器網卡上,另一頭接光纖。大型 AI 數據中心裡,可能有幾萬甚至十幾萬個這樣的“小盒子”。這裡有一個很容易誤解的概念:光模塊負責的是不同機櫃之間的通信,不是機櫃內部 GPU 之間的通信。

以英偉達 GB300 NVL72(英偉達整櫃級 GPU 系統)為例,一個機櫃內有 72 塊 GPU,GPU 之間通過 NVLink 和 NVSwitch(英偉達高速 GPU 互連技術與交換芯片)互連,全部走銅線電信號,距離只有幾十釐米到一兩米,不需要光。只有當數據從一個機櫃跑到另一個機櫃,距離達到十幾米、幾十米甚至更遠時,才需要光模塊。

在完整 AI 集群裡,光模塊通常插在兩個地方,服務器網卡上,以及交換機上。每根光纖兩頭都要插一個光模塊。GPU 越多,機櫃越多,機櫃之間連接需求越大,光模塊需求也越大。光模塊產業鏈和 GPU 產業鏈不是獨立賽道,而是 GPU 出貨量直接驅動光模塊需求。

光模塊的五個核心組件

一個 U 盤大小的光模塊裡,通常有五個核心組件:激光器芯片、調製器芯片、探測器芯片、DSP 芯片,以及透鏡和光纖耦合組件。

第一是激光器芯片。它的功能是發光,持續發出一道穩定激光,作為光信號載體。激光器就像一個微型手電筒,比指甲蓋還小,但發出的光非常精準和純淨。激光器最關鍵的是材料。GPU 和 CPO 用的是硅,而激光器用的是磷化銦(InP)或砷化鎵(GaAs)。硅天生不擅長髮光,InP 和 GaAs 這類化合物半導體的原子結構更適合產生光子,這也解釋了為什麼激光器芯片不是臺積電這類硅基代工廠在做。

第二是調製器芯片。激光器發出來的光本身不攜帶信息,只是一道“空白的光”。調製器的功能,是把電信號寫到光上。GPU 傳過來的是 0 和 1 的二進制電信號,調製器要控制激光亮滅或強弱,用光表達 0 和 1。繼續剛才的比喻,激光器是一直亮著的手電筒,調製器就是控制手電筒開關的那隻手,每秒鐘按幾百億次。有些時候,調製器會和激光器在同一顆芯片上,叫 EML(Electro-absorption Modulated Laser,電吸收調製激光器),相當於把手電筒和開關合成一個零件。

第三是探測器芯片。調製器負責把電信號轉成光信號,這是發送過程;接收端還要把光信號再轉回電信號,這就需要探測器。它就像接收端的耳朵,看到光亮就輸出 1,沒看到光就輸出 0。探測器通常也使用 InP 或 GaAs 材料體系。

第四是 DSP 芯片(Digital Signal Processor,數字信號處理芯片)。它相當於光模塊裡的大腦,負責糾錯、編碼和均衡信號質量。光信號傳輸過程中會有噪音和失真,就像在車流嘈雜的大馬路上打電話,對方說的話可能聽不清。DSP 會在發送端用特殊方式編碼,在接收端清理噪音,確保還原出來的 0 和 1 與原始數據一致。DSP 是硅基芯片,和 GPU、CPO 處在同一套半導體工藝體系裡,通常由臺積電等硅基代工廠製造。

800G 和 1.6T 指的是光模塊傳輸速度。800G 是每秒傳輸 800 Gigabit 數據,1.6T 是每秒 1.6 Terabit,速度直接翻倍。光模塊從 400G 到現在主流的 800G,再到正在部署的 1.6T,速度越快,芯片設計難度越高,DSP 的成本和設計難度也越高,有時甚至比激光器更貴。

第五是透鏡和光纖耦合組件。它要把激光器發出的光精準對準光纖入口。激光器發出的光束很細,光纖芯也很細,只有頭髮絲的十分之一,對準精度要求是微米級。可以想象成用一根針往另一根針的針眼裡穿線,而且要在工廠流水線上自動完成幾百萬次。

五個組件串起來,光模塊的工作流程就很清楚。GPU 傳輸電信號,先進入 DSP 做編碼糾錯,再到調製器;調製器把電信號寫到激光器發出的光上;光通過透鏡進入光纖,跑幾十米到幾百米;到達另一頭後,光從光纖出來,通過透鏡對準探測器;探測器再把光變回電信號,交給另一頭 DSP 解碼糾錯,最後送到另一塊 GPU。

光模塊怎麼造:兩套半導體工藝並存

很多人下意識會覺得,芯片不就是臺積電造的嗎,光模塊裡的芯片應該也差不多。但真實情況完全不同。一個光模塊裡有兩類完全不同的芯片,對應兩種完全不同的材料,也在兩類工廠裡完成製造。

第一類是 DSP 芯片,也就是光模塊裡的大腦,負責糾錯編碼。它是硅基芯片,和 GPU、CPO 使用類似製造工藝,由臺積電等硅基代工廠製造。DSP 設計公司主要包括 AVGO(Broadcom,博通,通信芯片和定製 AI 芯片巨頭)、MRVL(Marvell Technology,邁威爾科技,數據中心和網絡芯片公司)以及 CRDO(Credo,數據互連芯片公司)。

第二類是光學芯片,包括激光器、調製器和探測器,這些組件用 InP 這類化合物半導體材料做。部分公司會自己包攬設計和製造,例如 LITE(Lumentum,光通信器件和激光器廠商)、COHR(Coherent,光學材料與器件公司)和 AAOI(Applied Optoelectronics,美國光模塊和光器件公司)。也有專門做激光器設計的小公司,例如 SIVE/SIVEE,把最難的激光器做到極致,再交給代工廠製造。

光學芯片不能直接交給臺積電造,因為臺積電整條產線、設備、化學品和工藝參數都是為硅設計的。InP 是完全不同的材料,晶圓尺寸、刻蝕化學品、生長溫度都不同,放到臺積電產線上根本跑不了。因此,光學芯片有自己獨立的製造體系。

襯底與外延:光學芯片製造的兩塊地基

理解光學芯片製造,必須先理解兩個概念:襯底和外延。襯底是所有光芯片製造的起點,是一塊特殊薄片,後面所有功能結構都在它上面生長。打個比方,如果要種出一棵能發光的激光樹,不能把種子丟到普通沙地上,而需要一塊特殊土壤,分子結構必須和種子匹配,種子才能紮根生長。普通硅就是沙地,不適合發光;InP 就是那塊特殊土壤。

襯底質量直接決定上面所有結構的質量。如果襯底裡有一個原子級缺陷,這個缺陷會像裂縫一樣一層層向上傳遞,導致激光器芯片不達標,光模塊無法投入生產。製造高純度 InP 襯底極其困難,全球能穩定做到這個水平的工廠只有少數幾家。

有了襯底,還不能直接做芯片,還要在襯底上面一層一層種出功能層,這個過程叫外延生長。激光器之所以能發光,不是因為襯底本身發光,而是因為襯底上生長出的特殊結構能發光。電流通過外延層時,電子和空穴複合釋放光子,這就是激光來源。

外延層每一層只有幾個納米厚,幾十層疊在一起像千層餅。每一層的成分、厚度和摻雜濃度都有極高精度要求,差一個原子層,光的波長就會偏移,激光器就不能使用。

InP 襯底由 AXTI(美國化合物半導體襯底供應商)提供,外延由 IQE/IQEE(英國化合物半導體外延片供應商)完成。外延做完後,激光器芯片製造有兩條路線:一種是 Fabless(設計與製造分離),例如瑞典 SIVE/SIVEE 做激光器設計,再交給臺灣 Win Semi(穩懋半導體,化合物半導體代工廠)代工;另一種是 IDM(Integrated Device Manufacturer,設計製造一體化),例如 LITE、COHR、AAOI 從外延、激光器、調製器、探測器到光模塊組裝都自己做。

因此,一個光模塊製造橫跨兩套完全不同的半導體工藝體系,InP 化合物半導體做光學芯片,硅做 DSP 芯片。兩者互不兼容,不能放在同一條產線做。任何一個環節產能卡住,整個光模塊都出不了貨。

這也解釋了為什麼光學公司不輕易下場做 DSP,數字芯片公司也不輕易下場做激光器。光學芯片設計和數字芯片設計是兩門完全不同的專業。光學工程師懂激光物理、光波導理論、量子阱結構;數字芯片工程師懂邏輯電路和數字信號處理算法。二者技能不重疊,就像心臟外科醫生和腦外科醫生都是外科醫生,但不能隨意互換手術。

光互連產業鏈最有意思的地方就在這裡。它不像 GPU 那樣由英偉達一家通吃,而是一個分工極其精細、瓶頸極其分散的產業鏈。也正因為這種分散,普通投資者才有機會找到被市場忽視的小公司。

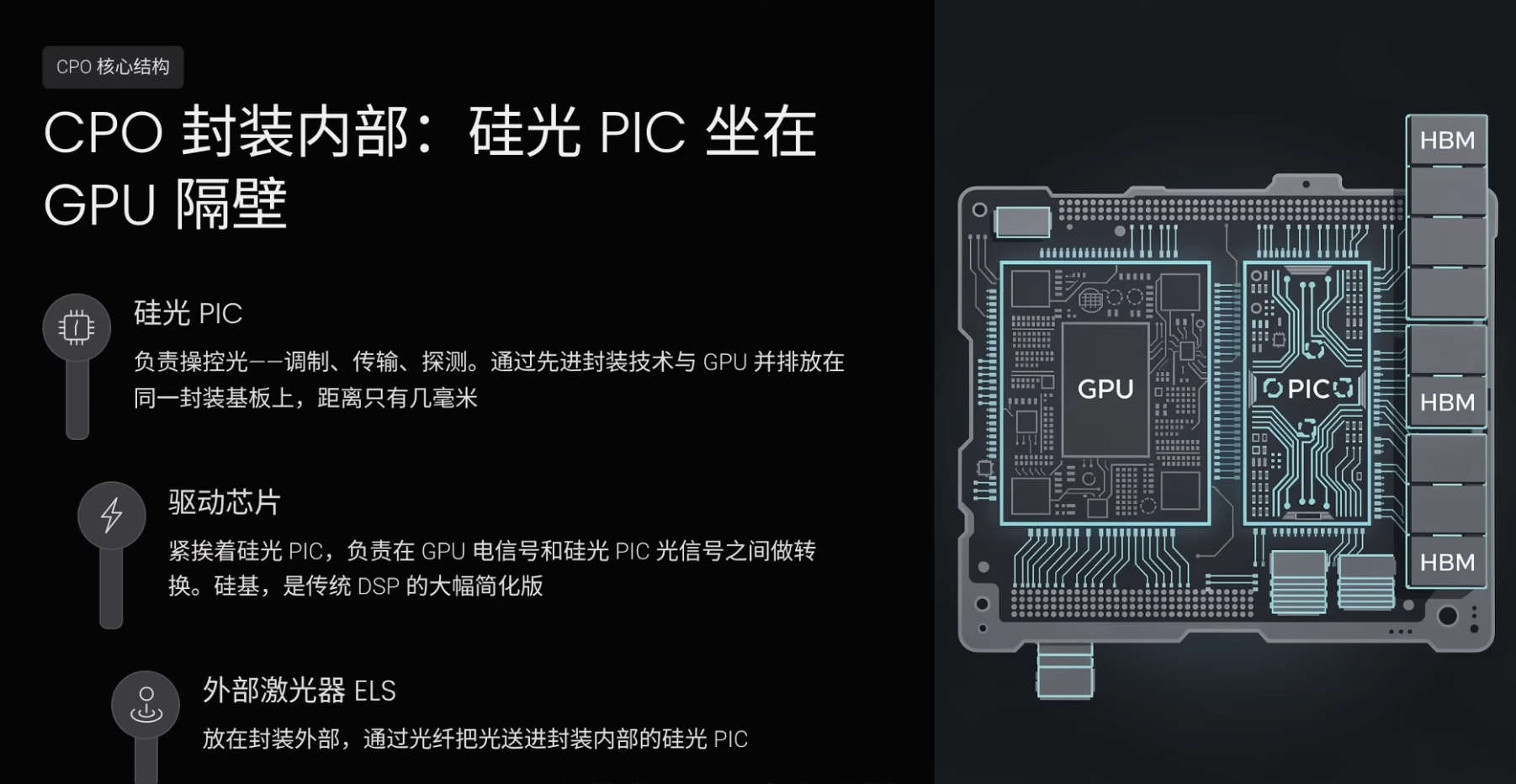

CPO:把光學元件從服務器背面搬到芯片旁邊

可插拔光模塊只是當前方案。更值得注意的是,這條產業鏈即將迎來一次根本性重構。一項叫 CPO 的下一代技術,正在把整個光互連架構推倒重來。

CPO 的全稱是 Co-Packaged Optics,中文叫共封裝光學。它解決的問題是光模塊離 GPU 太遠。現在的標準方案是,光模塊作為一個可插拔小盒子插在服務器背面,GPU 產生的電信號要先跑幾十釐米銅線到服務器背面,再在光模塊裡轉換成光信號。這幾十釐米銅線會造成能量損耗、延遲和發熱。AI 集群密度越來越高,這點損耗被放大幾十萬倍後,就會變成嚴重問題。

CPO 的思路,是把光學元件從服務器背面搬進芯片封裝內部,緊貼 GPU 或交換芯片,讓電光轉換距離從幾十釐米縮短到幾毫米。打個比方,現在的方案是飯和湯分開放,GPU 在飯盒裡,光模塊在單獨水杯裡;CPO 是把湯倒進飯盒的一個獨立隔間,飯和湯仍然分開,但住在同一個盒子裡,距離只有幾毫米。

但把光學元件搬進芯片封裝內部,有一個巨大障礙:傳統光模塊裡的光學芯片用 InP,GPU 用硅,InP 和硅的封裝工藝不兼容,不能把 InP 芯片和硅基 GPU 簡單做在同一個封裝裡。解決方案就是用硅來做光學芯片,這就引出硅光 PIC。

PIC 是 Photonic Integrated Circuit 的縮寫,中文叫光子集成電路。我們熟悉的 IC 是把幾十億個晶體管集成在一顆芯片上做計算;PIC 是類似思路,只不過集成的不是晶體管,而是光學元件。硅光 PIC 把調製器、光波導、探測器這些功能集成到一顆硅基芯片上。因為它是硅基的,所以可以用類似 GPU 的封裝技術集成在一起,這是 InP 光學芯片做不到的。

硅光 PIC 使用的不是普通硅片,而是 SOI(Silicon-On-Insulator,絕緣體上硅)這種特殊三明治結構硅片。在襯底和頂層硅之間加一層絕緣層,光信號可以在頂層薄硅裡傳播,不會漏到下面。普通硅片是一整塊實心材料,光進去後會到處跑,無法控制;SOI 中間那層絕緣層像一面鏡子,把光反射回頂層,讓光沿著設計好的通道走。

SOI 襯底這個細分領域,法國 Soitec(法國 SOI 襯底供應商)是核心供應商之一,市場地位接近壟斷。硅光 PIC 的代工方主要是 TSEM,也就是 Tower Semiconductor。TSEM 在 SOI 襯底上加工硅光芯片,使用改良過的 CMOS 工藝,這套工藝臺積電並不熟悉,TSEM 在這個細分領域反而是份額最高的代工廠。

但硅有天然缺陷,它不會發光。因此硅光 PIC 只能操控光,不能產生光,光源仍然需要 InP 激光器提供。這就形成 CPO 的核心結構,封裝內部放一顆硅光 PIC,負責調製、傳輸、探測等操控光的環節;它通過先進封裝技術和 GPU 並排放在同一個封裝基板上,距離只有幾毫米,類似 HBM 內存坐在 GPU 旁邊。

硅光 PIC 旁邊還會有一顆驅動芯片,負責在 GPU 電信號和硅光 PIC 光信號之間做轉換。它也是硅基芯片,本質上是傳統光模塊中 DSP 的大幅簡化版。因為 CPO 的電光轉換距離只有幾毫米,不需要 DSP 那套複雜糾錯編碼,一個簡單驅動器就夠了。

封裝外部則放一個激光器作為外部光源,英文叫 ELS(External Laser Source)。激光器通過光纖把光送進封裝內部的硅光 PIC。激光器不直接放進封裝裡,是因為 InP 激光器發熱量大,和 GPU、硅光 PIC 擠在一起會出問題;而且激光器壽命有限,如果集成在封裝內部,壞了就意味著整塊價值幾萬美元的芯片報廢。把激光器做成外部可插拔形態,壞了可以直接更換,不影響芯片本身。

CPO 真正顛覆的,不是光模塊裡的某個組件,而是光模塊這個產品形態本身。現在可插拔光模塊是一個獨立小盒子,裡面裝著激光器、調製器、探測器和 DSP。CPO 相當於把這個盒子拆散:硅光 PIC 直接封裝到芯片內部,激光器變成獨立外部光源,DSP 被大幅簡化甚至去掉,服務器背面那個小盒子不再需要。這不是對現有產品的升級,而是一次架構層面的重構。

CPO 為什麼在 2026 年成為投資主題

CPO 的概念已經存在很多年,為什麼突然在 2026 年成為熱門投資主題?高盛發佈報告稱,光互潛在市場規模將從目前約 150 億美元擴張到 2028 年 1,540 億美元,增長約 9 倍,其中 CPO 佔 910 億美元。核心原因只有一個,英偉達下一代架構把 CPO 從可選項變成了必須項。

當前 GB300 NVL72 系統中,72 塊 GPU 組成一個機櫃,機櫃內部 GPU 之間仍然用銅纜連接。但隨著 AI 集群規模擴大到幾百甚至上千塊 GPU,機櫃之間的網絡連接成為瓶頸。英偉達在下一代 Rubin(英偉達後續 AI 平臺代號)平臺上,為機櫃之間的網絡交換機引入 CPO 方案,替代傳統可插拔光模塊。這是英偉達第一次在自己的平臺里正式採用 CPO。

再到下下一代 Feynman(英偉達更後續 AI 平臺代號),CPO 甚至可能進入機櫃內部 GPU 互連。也就是說,光正在一步一步從機櫃之間逼近 GPU 之間。Lumentum 的 CEO 在最新財報電話會上也確認,CPO 將出現大規模供需失衡,需求遠遠超過供給;CPO 是 Lumentum 最大的單一增長驅動力,而且仍然處於非常早期階段。

從行業數據看,CPO 市場當前實際出貨量還很小,2026 年大約只有 1.6 億美元,主要是樣品和小批量。但如果高盛預測兌現,到 2028 年會膨脹到 910 億美元,這是一條從零到千億美元的爆發式曲線。英偉達已經在 2026 年初開始量產 CPO 交換機,博通在 2025 年 10 月向客戶交付 CPO 相關產品,臺積電推出 COUPE(臺積電 CPO 先進封裝方案)封裝方案。英偉達和博通都在採用 CPO,說明它不再是遠期概念,而正在變成現實。

不過,CPO 不會在短期內完全替代可插拔光模塊。CPO 主要解決超高密度 AI 集群內部連接需求,例如英偉達超級節點內部的 GPU 互連;數據中心仍然有大量其他連接場景,包括機櫃到交換機、交換機到交換機、數據中心到數據中心,這些場景在可預見未來仍會使用可插拔光模塊。因此,更準確的關係是,CPO 開闢了一個新的、可能遠大於可插拔光模塊的市場,而不是簡單替代現有市場。兩者會在不同場景下共存。

CPO 爆發後的五個受益環節

如果 CPO 未來真的爆發,甚至出現超級週期,最受益的產業鏈環節大致有五個。

第一是硅光 PIC 代工。CPO 架構強制使用硅光 PIC,因為只有硅基芯片才能和 GPU 做先進封裝。能夠做硅光 PIC 代工的廠商非常少,產能會成為最緊缺瓶頸之一。

第二是硅光襯底。每一顆硅光 PIC 都需要 SOI 襯底,CPO 帶動硅光 PIC 需求暴增,也會帶動 SOI 襯底需求暴增,而 SOI 襯底幾乎是全球壟斷市場。

第三是外部激光器以及背後上游供應鏈。CPO 創造出一個新產品品類:傳統可插拔光模塊把激光器集成在盒子內部,而 CPO 架構下激光器必須獨立出來,做成外部光源。此前這個市場幾乎不存在。

這裡還有一個關鍵的工序錯配。大型激光器廠商現有產能主要在生產 EML 傳統激光器,這種激光器把發光和調製集成到一顆芯片上,用於可插拔光模塊,訂單合同已經簽到 2027 至 2028 年。但 CPO 需要的是更簡單的激光器,只負責發光,不負責調製,因為調製工作交給封裝內部硅光 PIC。兩類激光器雖然都用 InP,但設計不同、產線不同,沒法無縫切換。大廠產能被傳統激光器合同鎖死,連 Lumentum 自己都要到公開市場採購 CPO 用激光器,溢出需求就會流向獨立激光器供應商。

激光器需求暴增會繼續傳導到上游。更多激光器意味著更多 InP 襯底和更多外延片。高盛報告警告 InP 襯底供應緊張可能持續到 2027 年。

第四是封裝和組裝。CPO 本質上是封裝挑戰,需要把硅光 PIC 和電子芯片精密集成在一起,精度要求非常高。能夠做到 CPO 級封裝和組裝的廠商未來會很稀缺。

第五是測試和檢驗。每一顆硅光 PIC 出廠前都需要做光學性能測試和可靠性驗證。CPO 測試比傳統光模塊更復雜,因為它涉及光學和電子混合驗證,這個環節也會隨著 CPO 放量快速增長。

總結來說,CPO 需求爆發之後,受益最大的是硅光代工、硅光襯底、外部激光器、InP 襯底和外延、封裝組裝、測試檢驗這些瓶頸環節。

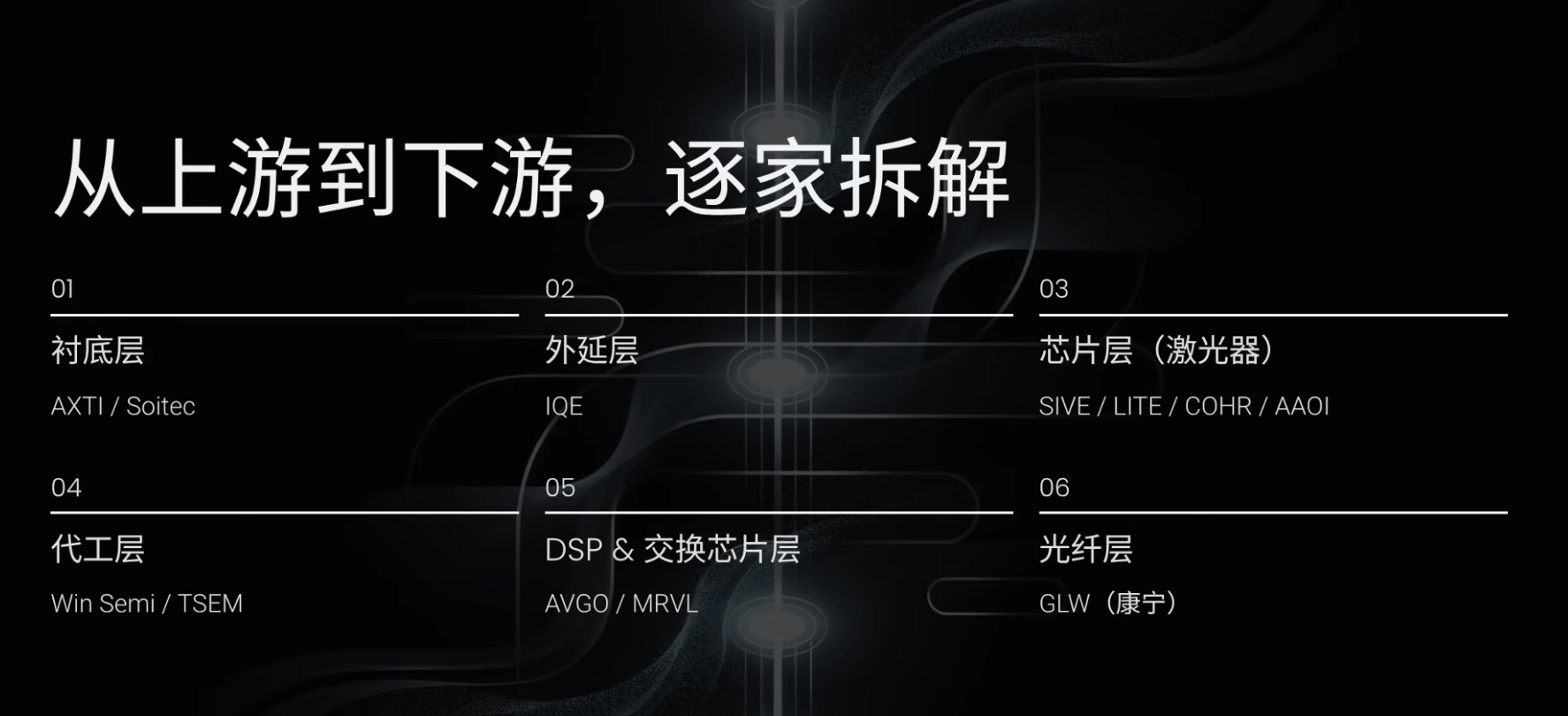

上游襯底:AXTI 與 Soitec

從上游到下游看,襯底層最重要的兩家公司是 AXTI 和 Soitec。兩家公司服務不同技術路線,不是競爭關係,而是配合關係。AXTI 服務激光器產業鏈,負責發光;Soitec 服務硅光產業鏈,負責操控光。光互連需要兩者配合。

AXTI 是美國一家做 InP 和 GaAs 襯底的公司。它的工作是把銦、磷、鎵、砷等稀有元素提純、合成、拉成單晶錠,再切成薄片。AXTI 的不可替代性在於,全球能做高質量 InP 襯底的公司屈指可數,除了 AXTI,還有日本住友電工、德國 Freiberger 等少數廠商。AXTI 的護城河是材料純度工藝積累、幾十年 know-how,以及很長的客戶認證週期。下游如果換供應商,需要重新驗證整條產品線,切換成本很高。

CPO 不會繞過 InP 襯底,反而會放大需求。CPO 架構下,每個 GPU 需要外部激光器,激光器數量與 GPU 數量直接掛鉤。更多激光器意味著更多 InP 襯底。因此,CPO 對 AXTI 是明確利好。AXTI 的投資屬性是小市值、高波動,需求傳導有滯後,但一旦傳導到訂單,股價彈性可能很大。

Soitec 是法國巴黎上市公司,做 SOI 硅光襯底。Soitec 在硅光專用 SOI 襯底領域具有壓倒性市場地位,併發明瞭 Smart Cut(Soitec 的 SOI 晶圓製造技術)專利技術。CPO 的核心是硅光 PIC,而每一顆硅光 PIC 都需要 SOI 襯底,所以 Soitec 是 CPO 超級週期中確定性很強的受益者之一。它當時估值約為 1.4 倍賬面價值,對於一個全球壟斷者來說偏低。需要注意的是,Soitec 在巴黎交易所上市,不在美股。

外延層:IQE/IQEE

往下是外延層。全球重要的獨立外延供應商是 IQE/IQEE,它在倫敦上市。IQE 的護城河在於外延本身難度極高。外延是在襯底上像千層餅一樣一層層生長功能層,每層只有幾個納米,任何材料、溫度、生長時間的微小偏差都可能導致激光器報廢。這些參數組合就是外延配方,IQE 在這些配方上積累了幾十年,不是砸錢能短期複製的。

CPO 爆發後,IQE 與 AXTI 的邏輯類似,CPO 放大激光器需求,更多激光器需要更多外延片。IQE 的風險在於客戶集中度較高,LITE 是其重要客戶之一。如果 LITE 未來決定自己做外延、推進垂直整合,IQE 的最大收入來源可能受衝擊,這是投資前必須注意的單點風險。

激光器層:SIVE/SIVEE、LITE、COHR、AAOI

繼續往下進入芯片層,這一層最稀缺的環節是激光器。核心公司包括 SIVE/SIVEE、LITE、COHR 和 AAOI。

SIVE/SIVEE 是過去一年漲幅最猛的光互連標的之一它是一家瑞典上市小公司,市值約 15 億美元,年營收約 3,000 萬美元。它走偏 Fabless 路線,擁有自己的 InP100 平臺和英國格拉斯哥小型晶圓廠,具備一定製造能力,同時也與臺灣 Win Semi 合作,把激光器設計交給成熟代工產能擴大高功率激光器量產。

SIVE/SIVEE 有五個核心優勢。第一是 InP100 標準化平臺,把激光器核心模塊標準化,可以像搭積木一樣快速組合不同規格產品;第二是晶圓級測試,不需要先切割再逐顆測試,而是在晶圓上直接測試每顆芯片,提高良率、降低成本;第三是同時覆蓋當前和下一代技術,可插拔光模塊激光器和 CPO 外部光源都有產品;第四是多賽道並行,除了 AI 數據中心光互連,還做 LiDAR(激光雷達)、衛星通信和國防,分散單一市場風險;第五是輕資產擴張模式,小工廠做核心驗證和小批量,大規模量產調用 Win Semi 產能,不需要重資產建廠,同時保留核心製造能力。

SIVE/SIVEE 是 CPO 超級週期中彈性很大的標的。原因之一是大廠產能被傳統激光器訂單鎖死,CPO 外部光源溢出需求需要由獨立激光器供應商承接。另一個原因是,它已經嵌入多個 CPO 項目供應鏈。AMD 的 CPO 方案通過 GlobalFoundries(格芯,全球晶圓代工廠)平臺推動,SIVE 是其生態內少數激光器供應商之一;Marvell 旗下 Celestial AI(硅光互連初創公司)、Ayar Labs(CPO/硅光互連初創公司)等也是其客戶。

但 SIVE/SIVEE 風險也很明顯,營收太低,客戶大多還處於開發和驗證階段,沒有進入正式大規模量產。如果任意兩三家客戶兌現,股價可能繼續上漲;如果客戶延遲或取消,股價也可能大幅回撤。可以把它理解為一張高賠率彩票。

LITE,也就是 Lumentum,是激光器 IDM 路線代表。它既做激光器設計,也做製造,同時做完整光模塊組裝。LITE 最核心看點是英偉達 20 億美元戰略投資和數十億美元採購承諾,直接鎖定其產能。同時,LITE 與 Google TPU(谷歌自研 AI 加速芯片生態)深度綁定,Google AI 數據中心大量使用 LITE 的光路交換技術和激光器。

LITE CEO 在財報會上講了三句關鍵判斷:CPO 將出現大規模供需失衡;CPO 是 Lumentum 最大的單一增長驅動力;CPO 仍處於非常早期階段。這相當於行業一線 CEO 親口確認 CPO 超級週期。LITE 產能已經被預訂到 2028 年,護城河是英偉達和 Google 雙重大客戶綁定。風險在於,產能被英偉達鎖定,也意味著短期上限被鎖定,營收主要取決於英偉達訂單,公司主動權有限,增長曲線沒有 SIVE/SIVEE 那麼陡。

COHR,也就是 Coherent,是光互連賽道里非常稀缺的全棧覆蓋型公司。它從材料、InP 激光器、硅光 PIC 到光模塊,整條產業鏈都能做。其光模塊市佔率處於全球第一梯隊,約 20%。COHR 和 LITE 一樣,也獲得英偉達 20 億美元戰略投資和數十億美元採購承諾。

COHR 的優勢是無論技術路線怎麼演進都不容易踏空。CPO 需要硅光 PIC,它可以做;CPO 需要激光器,它可以做;可插拔光模塊繼續存在,它也可以做。這就是全棧覆蓋的價值。COHR 更像中等市值、安全性較高的光互連標的,確定性很高,彈性不如 SIVE/SIVEE,但波動較小、風險較低。

AAOI 是少數美國本土垂直整合光互連公司。它用 MBE(Molecular Beam Epitaxy,分子束外延)設備在 InP 襯底上生長外延層,自己做激光器芯片、封裝光學子組件,並組裝成品光模塊。它當前核心業務是 800G 和 1.6T 可插拔光模塊。轉錄稿稱,AAOI 在 3 月拿到首個 1.6T 數據中心光模塊大批量訂單,初始訂單超過 2 億美元,4 月又拿到 7,100 萬美元 800G 訂單。

AAOI 並不一定會被 CPO 衝擊。第一,可插拔光模塊不會因為 CPO 爆發而消失,CPO 解決的是超級節點內部連接,機櫃之間大量連接仍然需要可插拔光模塊。第二,AAOI 正在切入 CPO 供應鏈。CPO 架構下激光器不能放在封裝內部,必須外置成一個小模塊,通過光纖把光送進去。AAOI 展示的新產品,就是專門給 CPO 供光的外部激光源。綜合來看,AAOI 的優勢是垂直整合、美國本土製造帶來的供應鏈安全敘事,以及激光器技術切入 CPO 外部光源的延伸空間。但它也是小市值、高 Beta 標的,波動大、彈性高、風險也高。

代工廠:Win Semi 與 TSEM

講完激光器,再看代工廠。最關鍵的兩家公司是 Win Semi 和 TSEM。

Win Semi 是全球最大的化合物半導體純代工廠之一,同時提供 GaAs 和 InP 代工。SIVE/SIVEE 激光器量產主要通過 Win Semi 完成。下一代 CPO 架構放大外部激光器需求,Win Semi 是這些激光器設計公司最重要的代工合作方。不管最後哪家激光器設計公司勝出,大概率都要找 Win Semi 完成製造。

TSEM 是以色列特種代工廠,被市場稱為“光互連領域的臺積電”。它可能是 CPO 超級週期中受益最直接的公司之一。CPO 核心是硅光 PIC,而 TSEM 是硅光 PIC 代工領域份額最高的代工廠。CPO 強制使用硅光 PIC,相當於把 TSEM 的硅光代工業務從細分領域推到產業鏈中心。

TSEM 大部分產能已經被預訂到 2028 年,即便如此,預期市盈率也只有 16 到 18 倍,在 CPO 高增長預期下仍有上行空間。核心風險是地緣政治,它是以色列公司,處在中東,可能受到地緣衝突影響。

Win Semi 和 TSEM 都是代工廠,但核心區別在於材料不同、製造對象不同。Win Semi 用 InP 和 GaAs 造激光器,負責發光;TSEM 用 SOI 襯底製造硅光 PIC,負責操控光。兩套材料體系互不兼容,它們不是競爭對手,而是產業鏈不同環節的代工者。

DSP 與交換芯片層:博通與邁威爾

再往下是 DSP 和交換芯片層,主要是博通和邁威爾。

博通 AVGO 是萬億美元級別的美股巨頭,業務包括交換芯片、定製 AI 加速芯片、企業軟件等。和光互連直接相關的業務主要有兩塊。第一是 DSP 芯片,也就是光模塊裡的大腦,負責糾錯編碼;博通是這個領域最重要供應商之一。第二是 CPO 交換機,博通第三代 CPO 交換機已經進入量產,也就是把光學引擎直接封裝到交換芯片旁邊的新型交換機。在 CPO 商業化進度上,博通甚至比英偉達更早。

但從投資角度看,光互連只是博通眾多業務之一,在整體營收中佔比不大。它的股價不會因為 CPO 爆發就翻幾倍。投資博通,買的是 AI 基建綜合確定性,而不是光互連產業爆發的單點彈性。

MRVL,也就是 Marvell Technology,同樣是業務多元的芯片公司,涉及定製 AI 加速芯片、數據中心網絡芯片、存儲芯片等。和光互連直接相關的也是兩塊:第一是 DSP 芯片,Marvell 和 Broadcom 是該領域兩大核心供應商,二者正面競爭;第二是 CPO。Marvell 收購 Celestial AI,大幅增強了其在硅光互連方向的能力。

本期內容的核心邏輯是,GPU 之間原來用銅纜通信,現在要用光替代銅。Celestial AI 做的事情也是這個方向,只是距離更短:在芯片封裝內部用光替代銅。通過這次收購,Marvell 在 CPO 方向上的戰略位置明顯增強。

和博通相比,Marvell 在光互連方向上的敞口更集中。博通是萬億美元級別公司,光互連只是其中一項;Marvell 體量更小,過去一個財年營收 82 億美元,同比增長 42%,管理層預計未來兩個財年接近 150 億美元。光互連和 CPO 在 Marvell 整體營收中佔比更大,彈性也更大。Marvell 不是光互連純正標的,但可能是同時橫跨 DSP 和 CPO 兩個方向、綜合敞口較好的選擇。

底層光纖:康寧

最後是底層公司 GLW,也就是康寧。康寧是全球光纖龍頭。很多人熟悉康寧,是因為蘋果 iPhone 的屏幕玻璃;但實際上,光通信已經是康寧最大、增長最快的部門之一。自 1970 年發明通信光纖以來,康寧已經鋪設數百萬英里的光纜。

無論哪家光模塊公司獲勝,無論技術路線是可插拔還是 CPO,都需要康寧的光纖。CPO 架構下,激光器和硅光 PIC 之間仍然用光纖連接,不同機櫃之間也繼續使用光纖。光纖是整條產業鏈裡少數不受技術路線之爭影響的環節。

康寧最近客戶綁定很強。今年 1 月 Meta 宣佈投入最高 60 億美元幫助康寧擴建光纜工廠;英偉達也宣佈與康寧簽署多年期合作協議,投資 5 億美元獲得康寧認股權。康寧承諾把美國光學連接產能提升 10 倍、光纖產量提升 50% 以上,並新建 3 座工廠。

英偉達此前投了 LITE 和 COHR 各 20 億美元,現在又投康寧 5 億美元,可以看到英偉達正在把 AI 基建競爭從芯片延伸到光纖,系統性鎖定整條光互連供應鏈。康寧是整條光互連產業鏈中確定性相對最高、彈性相對最低的標的。

三套配置思路:保守、均衡、激進

講了這麼多公司,最後要回答“怎麼投”。最重要的規律是:越往上游走,公司越小,彈性越大,但確定性越低;越往下游走,公司越大,確定性越高,但彈性越小。最上游的襯底和外延公司,如 AXTI、IQE,市值小、需求傳導有滯後,但一旦需求放量,彈性可能很大;下游 AVGO 這類大公司確定性很高,但很難指望一年漲五倍。

第一套是保守型配置,核心標的是 AVGO、MRVL 和 GLW。三家公司都是市值偏大的公司,其中博通已經來到約 2 萬億美元市值,位列美股前十;Marvell 和康寧也都是千億美元級別附近的公司。博通和 Marvell 業務多元,光互連只是其中一部分;康寧雖然更聚焦,但光纖是不受技術路線之爭影響的剛需環節。這套組合特點是下行風險有限,即使光互連發展不及預期,其他業務也能支撐股價,適合不願承擔太大波動的長期投資者。

第二套是均衡型配置,核心標的是 COHR、LITE 和 TSEM。三家公司都是各自環節裡的頭部公司,體量中等,既有確定性也有彈性。COHR 是全棧覆蓋型光學公司,不管行業往哪個方向走都不容易踏空,英偉達 20 億美元投資提供安全邊際;LITE 是英偉達鎖定產能的激光器核心供應商,CEO 親口確認 CPO 供需失衡;TSEM 是硅光 PIC 代工領域份額最高的代工廠,估值相對便宜。如果想佈局光互連並能承受一定波動,這個組合相對合適。

第三套是激進型配置,核心標的是 SIVE/SIVEE、AAOI、SOI/Soitec、AXTI、IQE。五家公司都處在產業鏈上游瓶頸環節。SIVE/SIVEE 是 CPO 外部光源激光器的稀缺供應商,已嵌入多個 CPO 項目供應鏈;AAOI 是可插拔光模塊高 Beta 標的,也有能力切入 CPO 外部光源;Soitec 是硅光襯底領域擁有壓倒性主導地位的供應商;AXTI 提供激光器製造所需的 InP 襯底;IQE 做激光器製造關鍵外延片。如果 CPO 超級週期按高盛預測的速度爆發,這套組合彈性最大,但風險也最高。

這些小市值標的單日暴跌 20% 到 30% 都很正常,倉位最好控制在總投資組合的 5% 到 10% 以內。還要注意,很多光互連小市值標的不在美股上市。Soitec 在巴黎交易所,IQE 在倫敦交易所,SIVE 在瑞典,Win Semi 在臺灣。如果使用盈透證券,大部分可以交易,但需要開通對應市場權限。

賽道風險:CPO 進度、英偉達選擇、小市值波動

整個賽道也有明顯投資風險。

第一,CPO 商業化進度不確定。高盛預測的 910 億美元 CPO 市場是相當激進的判斷。要實現這個數字,需要英偉達下一代架構按時上線,CPO 良率達標,InP 襯底供應跟上,雲廠商資本開支持續高位,並且有源源不斷資金流入產業鏈。任何一個環節掉鏈子,實際數字都會打折扣。

第二,英偉達的選擇至關重要。英偉達下一代 Rubin 平臺採用什麼光互連方案,會直接影響整條供應鏈格局。目前英偉達已經把 CPO 寫進 Rubin 參考架構,但具體供應商選擇和量產節奏仍有變數。

第三,小市值標的有固有風險。很多光互連產業鏈公司市值很小,這類標的不能重倉,更不能加槓桿。

三個核心判斷與結尾

最後,總結我對光互連賽道的三個判斷。

第一,光互連不是概念炒作。AI 數據中心的互連需求是真實的、緊迫的、不可逆的。GPU 賣得越多,光互連需求越大,這是一個和 GPU 產業鏈強綁定的確定性賽道。

第二,CPO 是這條賽道未來最大的增量。高盛預測光互連市場可能增長 9 倍,其中 CPO 佔 910 億美元;Lumentum CEO 親口確認 CPO 供需嚴重失衡,且仍處於早期;英偉達已經把 CPO 寫進下一代架構,說明它不是遠期故事,而是正在發生。

第三,如果能夠承擔高風險、高波動,想追求高收益,核心邏輯就是抓瓶頸。光互連產業鏈和 GPU 不一樣,不是英偉達一家通吃,而是分工極其精細、瓶頸極其分散。每一個瓶頸環節背後,往往只有一兩家公司能做。找到這些瓶頸,就是找到這條賽道里最大的 Alpha。

最後再總結一句,GPU 是 AI 的大腦,但大腦之間的神經網絡,才是決定整個系統能跑多快的關鍵。光互連就是 AI 的神經網絡。沒有它,再多 GPU 也只是一個個孤島。這條被 GPU 光芒掩蓋、未來可能達到萬億級別的產業鏈,可能正在醞釀下一波非常大的投資機會。

當然,光互連板塊的波動和風險也會非常大,以上內容都不構成投資建議。投資之前,一定要想清楚背後的收益和風險,結合自己的實際倉位與現金流,再做決定。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News