風投圈最危險的迷信:越看重創始人學歷,投資回報越爛

TechFlow Selected深潮精選

風投圈最危險的迷信:越看重創始人學歷,投資回報越爛

投資人做最差決策時,恰恰過度依賴創始人學歷。

作者:Odin

編譯:深潮 TechFlow

深潮導讀:全球 VC 都在喊"投人不投項目",但芝加哥大學的數據揭示了殘酷真相:投資人做最差決策時,恰恰過度依賴創始人學歷。

這種學歷崇拜每年讓行業損失數億美元。更諷刺的是,真正會投人的 Thiel 和 YC,看的根本不是簡歷,而是創始人與想法形成的複雜整體。對加密投資者而言,這提醒我們警惕那些只會 pattern-matching 名校背景的機構。

很久以前,八名來自肖克利半導體的研究人員走進舊金山一位年輕銀行家 Arthur Rock 的辦公室。這"叛逆八人組"提出一個建議:他們想創辦競爭對手公司。Rock 從他們身上看到了什麼,也許是那種才華橫溢卻無處施展的特殊憤怒,於是著手幫他們籌集資金,成立了仙童半導體——這家公司被普遍認為播下了硅谷的種子。這就是 Rock 這位團隊第一個信徒如何成為第一位現代風險投資人的故事。

Rock 堅持了幾十年的信念是,支持人才是風險投資的核心。他喜歡說,優秀的管理團隊即使需要跳出當前佔據的市場,也能找到好機會。

他的同行看法不同。Kleiner Perkins 的 Tom Perkins 關注技術,問它是否專有、是否明顯優於替代品。在仙童做過營銷後創立 Sequoia 的 Don Valentine,則痴迷於市場。1980 年代中期 Sequoia 考慮早期投資 Cisco 時,多數同行都拒了;創始團隊被認為很弱。Valentine 還是投了,理由是網絡市場如此龐大,即使平庸的團隊也能賣出大量設備。

這三人催生了美國風險投資的三種不同哲學;但 Rock 在文化戰爭中勝出。"風險投資是人的生意"不僅是絕佳口號,還把創始人放在故事中心。如果你在向創始人兜售資本,這正是他們想聽的。

但真有這麼簡單嗎?所謂"人的生意"實際長什麼樣?

規範性從眾

如今,幾乎每家風險投資公司都標榜創始人優先。

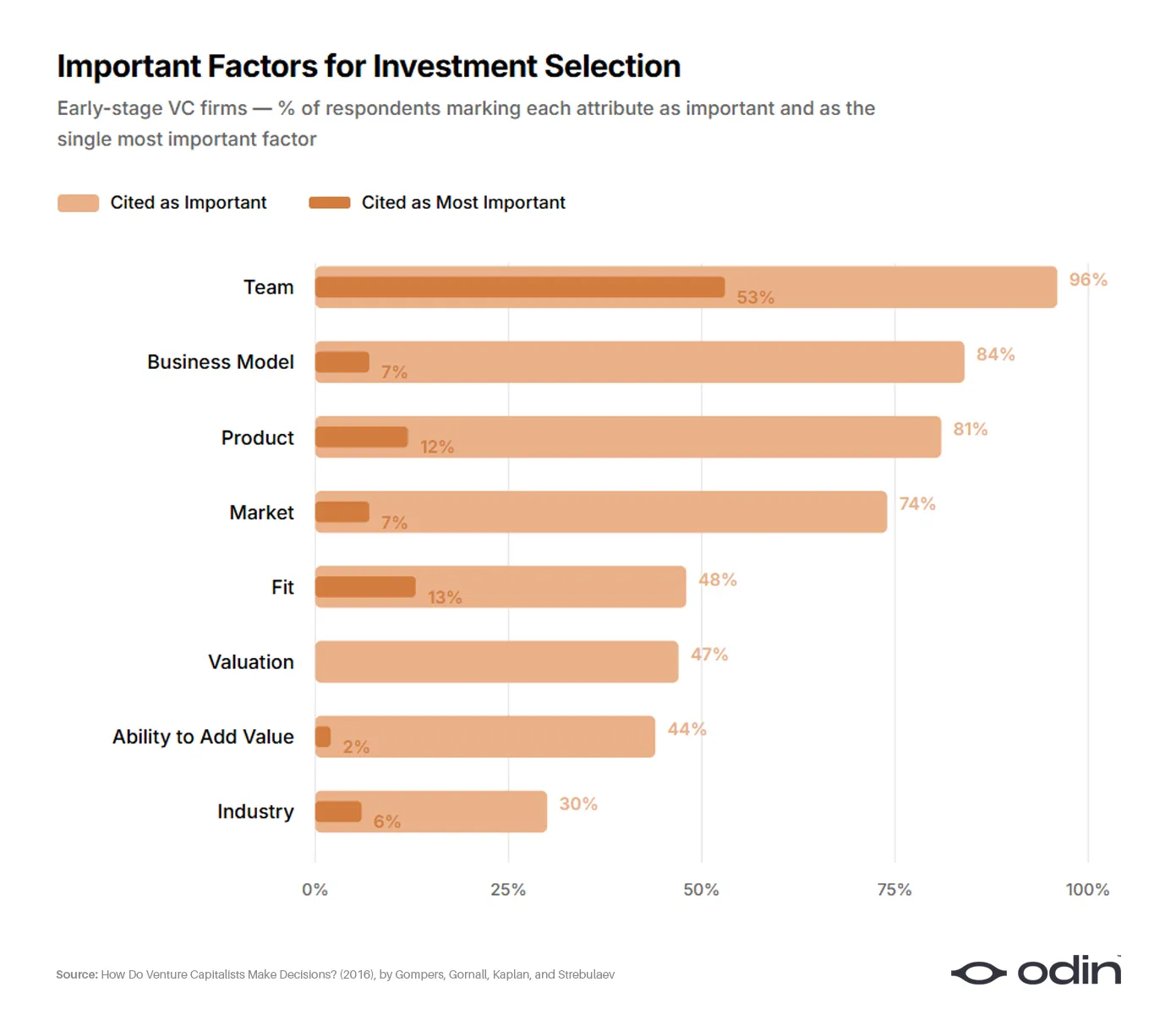

2016 年,四位經濟學家(Paul Gompers、William Gornall、Steven Kaplan 和 Ilya Strebulaev)調查了 681 家公司的 885 名風險投資人,以瞭解他們如何決策。這項研究是對行業決策最徹底的分析,似乎給 Perkins 和 Valentine 的哲學蓋棺定論。

約 53%的早期受訪者將創始人列為交易選擇中最重要的單一因素。商業模式和產品(Perkins 的傳統領域)被約 10%的人選擇。市場和行業(Valentine 的關注點)被約 6%選擇。其餘分散在估值、與基金的契合度以及投資者自身增值能力上。

"96%(92%)的風險投資公司認為團隊是重要因素,56%(55%)認為團隊是成功(失敗)的最重要因素。團隊對所有子樣本都最重要,但對早期和 IT 風險投資尤其重要。"

——《風險投資人如何決策?》,Gompers、Gornall、Kaplan 和 Strebulaev

看調查的其他回答,9%的投資人承認不使用任何財務指標,這一比例在早期投資人中升至 17%。一個如此依賴定性判斷的行業,本應思考過判斷標準以及如何追蹤結果。

不幸的是,答案仍是含糊的承諾——投資"最好的創始人",卻無法闡明這意味著什麼,或為什麼。

"研究結果表明,風險投資人不善於自省決策過程。即使在大幅減少考慮信息量的受控實驗中,風險投資人也缺乏對自己如何決策的深刻理解。"

——《缺乏洞察:風險投資人真的理解自己的決策過程嗎?》,Andrew Zacharakis 和 G。 Dale Meyer

因此,創始人優先的風險投資方法造成了懶惰思維的流行病,被偏見和學歷主義滲透。這反過來體現在業績下滑以及頻繁的欺詐和疏忽醜聞中。

十億美元的盲點

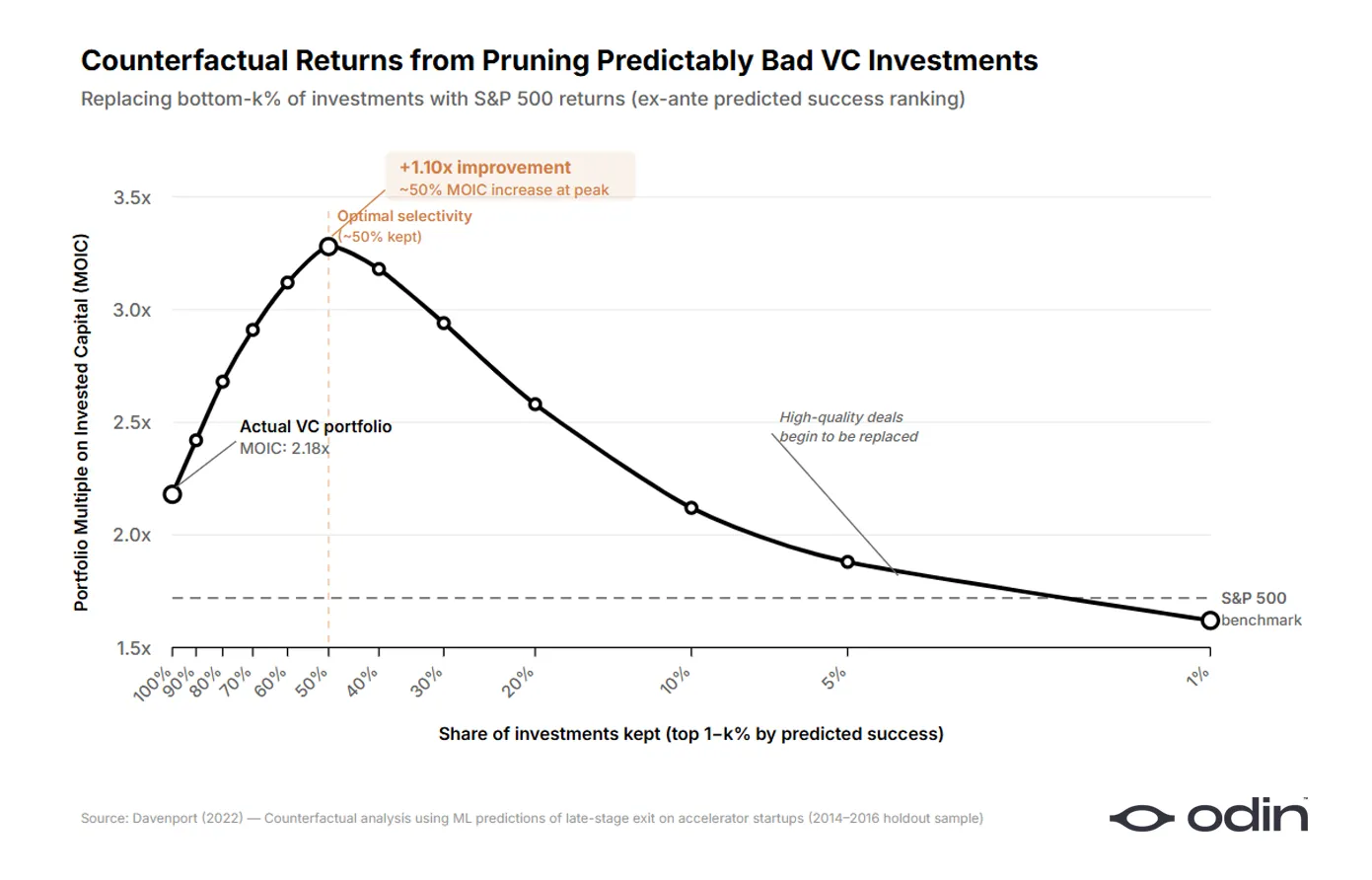

2022 年,芝加哥大學布斯商學院經濟學家 Diag Davenport 為這種過度簡化的態度給行業造成的損失標了價。

Davenport 在超過 16000 家創業公司的數據集上構建了機器學習模型,代表超 90 億美元的承諾資本。他只用投資人決策時可用的信息訓練模型,並問:風險投資人實際做出的投資中,有多少可以在事前被識別為不如把同樣的錢投入標準公開市場替代品?答案是大約一半。

通過剔除最差的一半投資並將資本重新配置到公開市場選項,Davenport 發現風險投資回報在樣本中本可以高出 7 到 41 個百分點。在他處理的數據中,這相當於超過 9 億美元的可避免損失。糟糕投資的成本,以相對於外部選項的利差表示,約為 1000 個基點。

Davenport 訓練了兩個並行算法,一個預測哪些創業公司會成為最佳投資,另一個預測哪些會成為最差投資。當他比較每個模型依賴的信號時,出現了一個奇怪的模式。基於好結果構建的算法依賴產品特徵,而基於壞結果構建的算法嚴重依賴創始人背景。當投資人做出好決策時,他們更仔細地看想法。當他們做出壞決策時,他們似乎更仔細地看團隊。

為了測試過度加權,Davenport 構建了一個僅使用創始人教育數據的單獨模型,並問:在完整模型下看起來同樣有前途的兩家公司,是否會因為在僅教育模型下的表現不同而獲得不同的投資結果?模型表明投資人系統性地過度加權教育,而且他們在後來表現最差的創業公司上這樣做得最嚴重。

"投資人似乎確信創始人優先的世界模型是正確的。這可能促使投資人忽視具有預測性的特徵,而且從不注意或學習的反饋循環持續存在,這與 Hanna 等人(2014)中呈現的模型和證據一致。"

——《可預見的糟糕投資:來自風險投資人的證據》,Diag Davenport

Davenport 的論文是越來越多達到類似結論的研究的一部分,表明投資人過度加權淺層創始人屬性,以產生可預見的糟糕投資(遺漏錯誤)和可預見的錯失良機(遺漏錯誤)。

這有結構性解釋;風險投資中的"成功"更容易通過增量融資而非遙遠的退出來衡量,如果投資決策變成簡單的打鉤練習,融資摩擦就會下降。

行業在某個時候說服自己,籌集資本的能力本身就是一種理想的創始人特質,這種邏輯變得遞歸。投資人開始在最有可能籌集下一輪的創始人原型上做模式匹配,使那種原型更容易獲得資金,強化了模式。因此,回報質量大體下降,而資本速度(和費用收入)加速。

這個循環由經濟學家 Daniel Kahneman 解釋,他描述了即使是複雜的專業人士,如果簡單、連貫的想法與正確的激勵一致,也會被誘惑。即使它們產生明顯糟糕的結果。

"我們失敗的統計證據本應動搖我們對特定候選人判斷的信心,但它沒有。它也應該讓我們緩和預測,但它沒有。我們作為一般事實知道我們的預測幾乎不比隨機猜測好,但我們繼續感覺和行動,就好像每個特定預測都是有效的。"

——《別眨眼!信心的危險》,Daniel Kahneman

優秀投資人的悖論

這創造了一個有趣的謎題。數據顯示過度加權創始人屬性導致更差的投資決策,特別是在表現最差的交易中。然而行業中一些最成功的公司也是最激進的創始人優先。

Founders Fund 花了二十年支持不尋常的人,在其他人願意之前。Peter Thiel 還創建了 Thiel Fellowship,面向沒有大學學位的年輕企業家,這產生了令人難以置信的成功故事。

Y Combinator 基於識別優秀創始人的前提運行了二十年。事實上,該項目已被證明通過為投資人提供替代信號來源,減少了風險投資中的學歷主義。

如果創始人優先思維只是系統性病理,最致力於此的公司應該是表現最差的。相反,它們是最好的。

答案其實相當直接。當優秀投資人說"創始人優先"時,他們的意思比整個行業的膚淺解釋要複雜得多。

偉人謬誤

將創始人成功簡化為可預測屬性清單的願望,是偉人理論的現代表現;相信歷史由具有天生偉大的傑出個人塑造,忽視了成功本身如何鍛造這些品質。

"一家有強勁業績記錄的成功公司?領導者看起來有遠見、有魅力、有強大的溝通技巧。一家遭遇低迷的公司?同一位領導者看起來猶豫不決、誤導或甚至傲慢。"

——《光環效應》,Phil Rosenzweig

例如,像 Elon Musk 這樣的實業家通過許多關於他跨領域超流暢性、紀律性和確定性的故事,塑造了投資人對硬科技創始人的期望。所以,這就是他們在首次創始人中尋找的,沒有意識到 Musk 是隨時間發展這些屬性的,他們正在剝奪其他人做同樣事情的機會。

也考慮 Thiel 對 Mark Zuckerberg 這位哈佛輟學生的投資。今天,它常被引用為 Thiel 早期識別優秀創始人能力的例子。然而當代記錄顯示,Thiel 被 Facebook 本身、早期牽引力以及 Zuckerberg 選擇框定在線身份問題的特定方式所吸引。

如果 Zuckerberg 在做鮮花配送創業公司,Thiel 會在他身上認出什麼嗎?很難想象。關於大學社交網絡應該如何運作的想法,以及 Zuckerberg 已經賦予它的特定形式,才是 Thiel 尋找的魔法。

確實,在 Andrew Ross Sorkin 的 DealBook 大會上,Peter Thiel 被問到他如何評估創始人,他的回答符合 Facebook 例子。

"我不會把想法、商業戰略和技術與人分開太多。這都是某種複雜的打包交易。"

——Peter Thiel,Founders Fund 聯合創始人

他說,他無法在不評估創始人正在研究的想法質量的情況下評估創始人的質量。他無法在不理解創始人塑造它的方式的情況下評估想法。兩者不可分割。

值得解決的問題

學術界也發展出了一個互補的論點。在 2022 年發表於《商業創業設計雜誌》的一篇論文中,斯德哥爾摩經濟學院和米蘭理工大學的 Mattia Bianchi 和 Roberto Verganti 認為,創業一直被系統性地誤解為解決問題的活動,而實際上它主要是一種發現問題的活動。

在他們的框架中,創始人最重要的創造性行為是識別和定義一個值得解決的問題。其他一切,無論是 pitch deck、市場進入計劃還是產品路線圖,都源於這個初始定義的質量。

"將發現問題視為一種設計行為而非單純的發現,這拓展了設計實踐的潛在影響——從創造性地生成解決方案延伸到創造性地生成問題本身。用推測性的方式重新定義問題是突破性創新的另一個槓桿,因為非常規的問題表述可以開啟意想不到的解決路徑。"——Bianchi 和 Verganti,《作為值得解決問題的設計者的創業者》

如果這個框架正確,那麼騎師與賽馬之爭的核心二分法就是錯誤的。評估創始人應該看他們選擇攻克的問題,以及他們用來理解這個問題的特定框架。想法也不能孤立評估,因為它反映了創始人對十年後世界樣貌的信念的物質表達。兩者互相闡釋,任何聲稱分開評估它們的投資人肯定兩者都做不好。

“從他們的果實你就能認識他們”

Spark Capital 的 Nabeel Hyatt 很好地表達了這種組合方法。當被問到如何區分真正的執行者和那些只是表面上符合很多條件的創始人時,他的答案出人意料地直接。

"我們區分善於推銷的騙子和真正執行者的方法,是看他們手中做出來的東西。我從未因為看了產品或使用了網站就評估一家公司說'這個人應該拿到 1500 萬美元支票'。你看產品,然後通過評估產品來了解產品背後的人。"——Nabeel Hyatt, Spark Capital 普通合夥人

產品是創始人雄心的體現,深刻反映了他們的判斷力、優先級,以及他們選擇解決的問題。

一個說"我投資人"但沒有仔細研究產品的投資人,要麼是在投資膚淺的模式,要麼是在投資魅力和個人魅力。這些恰恰是可靠地產生可預見的糟糕投資的習慣。

Sam Altman 在 2016 年與 Keith Rabois 的 Khosla Ventures 峰會上分享他的申請篩選啟發式方法時,用略有不同的語言表達了同樣的觀點:

"我們尋找的最難識別的特質是決心。中間還有幾個我們關注的主題:願景的清晰度、溝通技巧,以及想法的非顯而易見的精彩之處,我們會非常仔細地研究。這些是你不能總是判斷對的,但通常可以獲得相當多的數據,而且不像決心那樣難以判斷。"——Sam Altman, Y Combinator 前總裁

他沒有說創始人的精彩。他說的是想法的精彩,限定為"非顯而易見",這表明創始人選擇了一個新穎的問題。還有願景的清晰度,這表明要看他們如何感知和闡述那個問題。當然,還有他們投入到這個過程中的決心。

用 Bianchi 和 Verganti 的語言來說,他說的是作為值得解決問題的設計者的創始人。

整個海洋,在一滴水中

當投資人說他們投資人時,可能有兩種意思。

第一種是相信諸如出身、履歷、魅力和過往融資成功等屬性,比創始人選擇投入時間做什麼更能傳遞信號。本質上,這認為創始人是可以堆疊排名的可替代商品。這是 Davenport 的數據最直接反駁的版本。

第二種,更罕見的版本,是相信被評估的對象是人和想法的獨特鍊金術混合。投資人的工作是組裝一個完整的畫面:問題的選擇、解決方案的形式、團隊的性格。只有這樣,他們才能完全感知面前的機會。

兩者很容易混淆,因為它們使用相同的詞彙。兩者都用支持人和慶祝人類潛力的語言表達。第一種是懶惰的,並被行業規範充分獎勵。第二種很難,經常被誤解,但顯然是通往更高質量投資的道路。

論點不是投資人應該放棄定性團隊分析並回到 Perkins 和 Valentine 的方法。結論只是團隊無法在脫離他們正在做什麼的背景下被有效評估,而試圖這樣做正是投資人陷入有問題的模式匹配的地方。

這就是為什麼創業的原子單位既不是創始人也不是想法,而是兩者的統一體。風險投資人必須站得足夠遠,同時看到兩者,並將它們作為單一實體來評估。

與其糾結於騎師還是賽馬這個老問題,投資人的工作是識別出半人馬。

注:2009 年的一篇論文通過分析有多少公司在 IPO 時已經更換了領導團隊或核心產品,為評估公司時更關注想法提供了實證依據。然而,這涵蓋了 VC 經常在上市前引入新高管的時期,似乎不再相關。

用 Odin 在手機上運營你的風投公司。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News