VC 看 2025 加密投資:118 個代幣 84% 破發,只有一類公司在悶聲賺錢

TechFlow Selected深潮精選

VC 看 2025 加密投資:118 個代幣 84% 破發,只有一類公司在悶聲賺錢

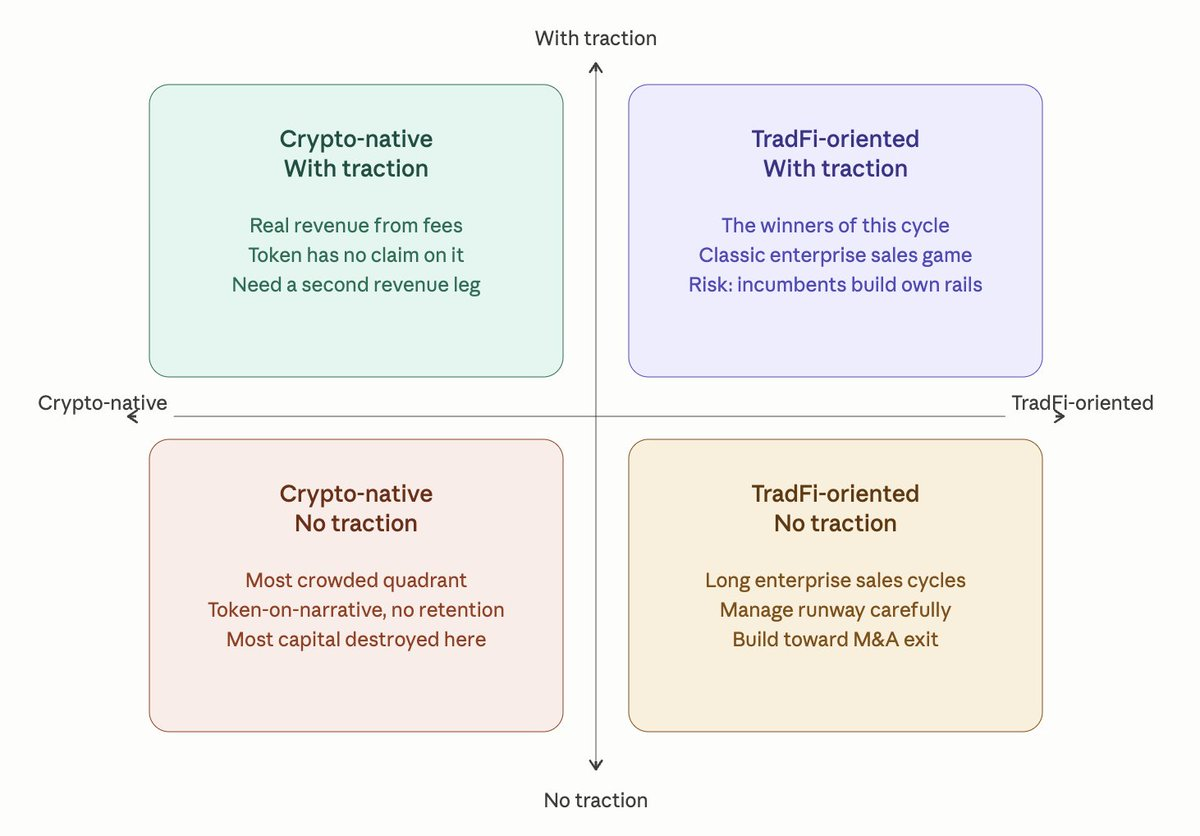

加密原生 vs 傳統金融導向,有牽引力 vs 無牽引力。四個象限,覆蓋大約 75% 的市場。

作者:Ching Tseng

編譯:深潮 TechFlow

深潮導讀:投資人 Ching Tseng 將加密公司分為四個象限:加密原生/傳統金融導向,有牽引力/無牽引力。2025 年 118 個代幣發行中 84.7%破發,加密原生但無牽引力的項目在大規模摧毀資本,而傳統金融導向且有牽引力的公司正在吃下 180 億美元的 RWA 市場。這篇文章說清了錢在往哪裡流,什麼樣的代幣經濟學已經失效。

今年坐在投資人這一側,我發現幾乎每個見面的加密創始人都能歸入四類之一。兩個軸很簡單:加密原生 vs 傳統金融導向,有牽引力 vs 無牽引力。四個象限,覆蓋大約 75%的市場。

每個象限面臨的挑戰完全不同。以下是我的拆解。

加密原生,無牽引力

這是最擁擠的象限,也是資本摧毀最嚴重的地方。

這些團隊還在展示上一輪週期幫忙吹起來的 TVL 數字,卻說不清為什麼當時有效。他們要價 2000 萬、3000 萬,有時甚至 2 億美元估值,只有一個功能型代幣和路線圖,聲稱代幣有"明確用例",因為用它支付手續費或投票治理。

數據很殘酷。2025 年追蹤的 118 次代幣發行中,84.7%跌破發行價,中位數按完全稀釋估值下跌 71%。一些本輪週期最受關注的"原生 DeFi L1"發佈後,TVL 在第一年內下跌超 90%,代幣走勢一致。AI 相關代幣群組年均回報 -50%,幾個 2024 年頂級表現者從峰值回撤超 80%。

規律一致。初始牽引力來自想快速獲利而非真正喜歡你產品的用戶。基於敘事定價、沒有收入或用戶留存支撐估值的代幣,在 2025 年流血。大量排放暴露出鏈上活動主要是僱傭兵行為。

這個象限需要內化的是:代幣的長期價值來自團隊產生收入並向持有者返還資本的能力,而非強迫用戶花掉它的人為效用。監管仍然阻止任何人公開說"代幣就是股權",但從實證看,那是唯一有效的模式。其他一切充其量是週期性交易。

如果你在這裡,誠實的做法不是再發一次幣。而是迴歸基本面:誰是你的真實用戶,他們願意為什麼付費,你如何捕獲其中一部分?

加密原生,有牽引力

這個象限滿是多年前、通常在上一輪週期就構建出真東西的團隊,一直在交易、借貸或兌換手續費上悄悄賺取不錯的收入。團隊小,現金流覆蓋工資,產品有效。

聽起來不錯?但他們也有要克服的挑戰。

大多數在早期發了幣,現在陷入結構性問題:收入存在,但代幣對它沒有機制性索取權。市場上一些最大產品月交易量數千萬甚至上億美元,但多年來代幣捕獲的直接價值為零。無論收入/利潤多好,市場並不真正按一致倍數交易代幣,市場定價的是預期增長而非當前經濟狀況。

回購辯論是這個象限故事的另一半。2025 年初承諾每週用手續費資助回購的一些協議,在接下來一個月內價格漲超 40%。其他運行自動化、手續費資助回購計劃的協議在七個月內累計回購超 10 億美元代幣,單日回購最高近 400 萬美元。2024-2025 年 DeFi 回購總計約 20 億美元。

回購聽起來像答案。有時確實是。但對這個象限沒有溢出收入的團隊來說,回購代幣只是在燒未來跑道來捍衛一個可能守不住的價格。更難也更好的問題是,你能否增長第二條不綁定加密波動性的收入線。因為如果傳統金融導向的競爭者在你還靠山寨幣交易者生存時,把更好的分銷建進機構,你的護城河會快速變成基礎設施商品定價。

傳統金融導向,無牽引力

這個群體在 2024-2025 年膨脹。託管工具、合規中間件、代幣化軌道、鏈上外匯、機構結算,都 genuinely 有用。都昂貴。都有以季度而非周計量的企業銷售週期。

問題不在產品。在數學。創始人以機構要來為前提融了 1500 萬到 3000 萬美元,但即使接入一個一級銀行客戶也可能需要 12-18 個月,且需要合規基礎設施,在第一美元收入落地前吃掉一年燒錢。

好消息是這個象限的退出環境異常健康。加密 M&A 在 2025 年創紀錄達到 86 億美元,140 多家 VC 支持的加密公司被收購,同比跳增 59%。幾筆最大交易是現有巨頭在衍生品、交易基礎設施和支付軌道上,為分銷、牌照和企業關係支付數億到數十億美元高價。

如果你在這個象限,冷靜的打法是:像命根一樣管理估值和現金跑道,去達成有意義的 M&A 結果,因為確實如此。別把自己定價出收購方池子。別燒掉 24 個月跑道追一個企業 logo。與可能最終想收購你的更大玩家建立互補合作。

傳統金融導向,有牽引力

當前體制的贏家。

代幣化現實世界資產從 2025 年初的 55 億美元增長到年底的 186 億美元,十二個月內 3.4 倍增長。最大的代幣化平臺現在處理數十億機構流動性,市場領導者佔據約 20%份額,支撐著全球最大代幣化國債基金之一,AUM 近 30 億美元。

這些公司不試圖說服任何人加密是未來。他們的機構客戶已經決定了。現在的遊戲是直白的企業銷售:贏得更多銀行、更多資管、更多發行方;建立聯盟結構,讓機構買你一個產品時自然買你合作伙伴的另外三個;在你已經建好的合規和託管棧上壓縮單位經濟。

如果團隊是純服務商,這變成經典企業軟件戰爭:銷售速度、淨留存、集成深度。

這個象限的主要風險不是來自加密原生的競爭。而是現有巨頭,大資管和全球銀行,最終建自己的軌道,繞過幫他們適應鏈上的初創公司。窗口真實存在,但不是無限的。

四個象限表面看不同,但都在導航同一個底層轉變:市場在成熟。

這不意味著敘事已死。機構也追熱點主題,任何看過過去兩年半導體和 AI 估值的人都知道。但在成熟市場,單純敘事的半衰期更短。它仍然可以讓你起步,但它無法讓你持續發展。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News