代幣化股權正在拆分 VC 的一站式融資生意

TechFlow Selected深潮精選

代幣化股權正在拆分 VC 的一站式融資生意

從 Securitize 上市實踐,看懂一級市場風險投資範式變遷。

撰文:Prathik Desai

編譯:Saoirse,Foresight News

想要向我推銷一款產品?不必長篇大論介紹功能,先證明你們自身是否在使用它。亞馬遜依託 AWS 搭建業務,平臺售賣的所有商品,全都運行在向競爭對手開放的同一套服務器之上。倘若企業自己都不願使用自家產品,又憑什麼說服客戶買單?

Securitize 的主營業務是提供資產代幣化基礎設施,致力於推動上市公司、私募基金與資管機構將各類證券資產上鍊。想要向市場證明股票上鍊的價值,最好的示範無疑是率先把自身股票代幣化,而 Securitize 正是這麼做的。

2026 年 7 月 2 日,Securitize 聯合創始人兼 CEO Carlos Domingo 在紐交所敲鐘,完成公司掛牌上市。就在上市當日上午,公司股票同步以代幣形式登陸 Solana 與 Avalanche 公鏈。這並非封裝衍生品模式,而是股權所有權直接登記於區塊鏈,脫離傳統中心化登記機構。上市首日,價值約 2.7 億美元的普通股完成鏈上登記。

企業選擇在上市同步推進股票代幣化,勢必引來監管重點審查,絕大多數新晉上市公司都會刻意規避這類風險,但 Securitize 主動選擇直面監管審視。

由此引出一個值得深思的問題:既然上市公司能夠在掛牌之時同步發行代幣化股票,私營初創企業為何不能在 A 輪融資階段復刻這一模式?

本文將探討,代幣化股票將從根本上重構風險投資機構依託一份打包式 Term Sheet(投資條款清單),向初創企業輸出的整套服務體系。

一份 Term Sheet 究竟包含什麼?

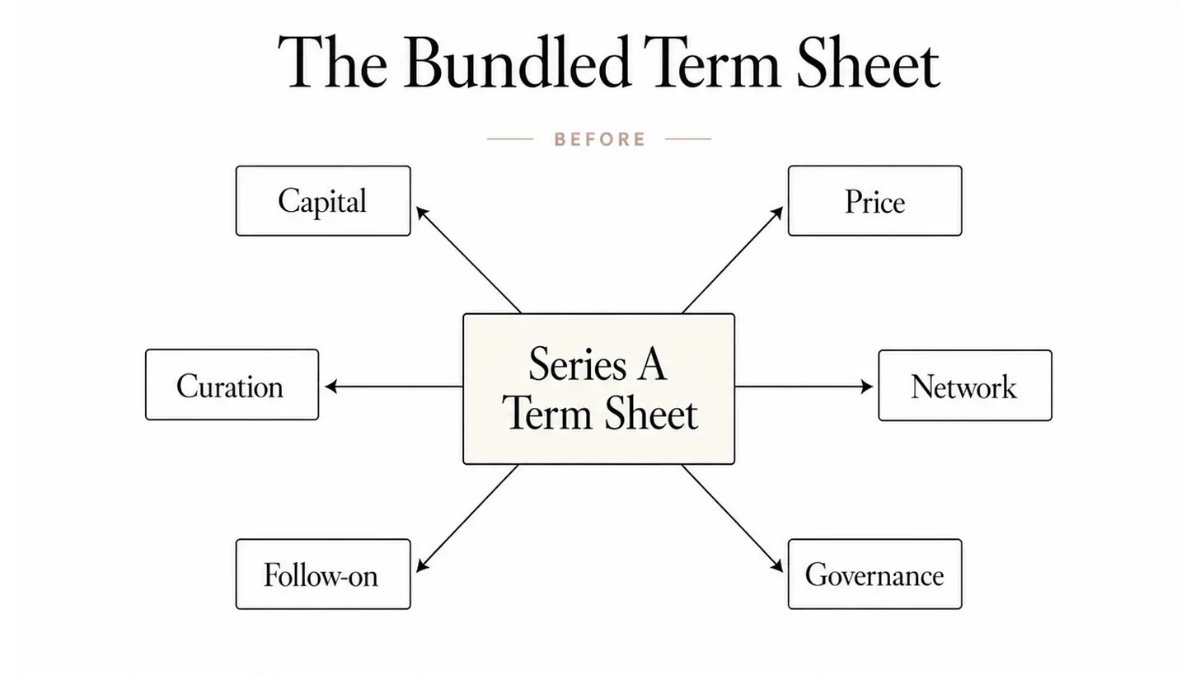

創始人尋求風險(VC)投資,訴求絕不只是獲取資金。每當一家 VC 簽署 Term Sheet,本質上是承諾提供一攬子捆綁服務。

- 第一,資金支持。VC 承諾投入資本,助力企業完成從零到一的成長擴張。

- 第二,估值定價。所有私營企業都需要估值,而私募市場中,估值工作通常由領投投資人主導。

- 第三,價值背書(Curation)。知名機構現身股東名冊,相當於向市場傳遞標的值得投資的信號,幫助企業吸引後續投資人、商業客戶與優質人才。

VC 還能夠依託行業人脈,為公司對接企業客戶、資深技術人才與行業核心資源。部分情況下,VC 還會附帶後續追加投資的隱性承諾:伴隨企業持續發展,持續跟進追加投資。最後,也是至關重要的一環:Term Sheet 附帶公司治理條款。作為投資交易的對價,VC 一般會取得董事會席位、信息知情權、保護性條款,以及制定股權轉讓限制的權力。

以上整套內容,就是 VC 在一輪融資中打包出售給初創公司的完整服務包。

這套捆綁模式能夠長期穩固存在,根源在於私募股權長期對普通投資者封閉。普通個人投資者想要交易私募股份、參與價格形成,高度依賴企業配合。

這張圖展示傳統 A 輪投資條款清單屬於捆綁模式:一份 Term Sheet 一次性打包提供資金、定價、價值背書、行業資源、後續追加投資、公司治理六大類全套服務,創始人無法分開選購。

上月,我闡述區塊鏈基礎設施如何拆分銀行在 IPO 承銷業務中的職能。如今,支撐股票代幣化的同類技術進一步揭示:VC 不再壟斷私營企業的估值定價權。

不過這裡存在關鍵前提約束。

Securitize 推進股票代幣化時,已是運營十年之久的成熟企業,具備經審計的財務報表、可對外披露的現金流,平臺承載的代幣化資產規模超過 40 億美元,市場擁有充足信息開展估值。反觀一家 A 輪初創企業,外界僅能依靠創始人履歷、個人聲譽與商業構想進行判斷。兩類標的底層資產同為股權,但支撐估值的核心依據截然不同。

這恰恰體現出 Term Sheet 裡價值背書的核心意義。對於 A 輪項目,VC 的價值不止是名字出現在股東名冊,更是為缺乏公開運營數據的企業完成信用背書。SpaceX、OpenAI 這類 Pre-IPO 晚期企業更容易實現股權代幣化,它們的運營特徵已接近上市公司,早在正式掛牌前,二級交易市場、要約收購、永續合約、券商研報就已經形成價格參考。

儘管早期企業股權代幣化落地難度更高,市場缺少充足數據形成公允定價,但這無法阻擋 VC 一攬子服務走向拆解。

服務解綁浪潮來襲

Securitize 並非首家在美將上市股票搬上區塊鏈的企業。2021 年 Exodus 已在 Algorand 完成實踐,數字資產與數據中心企業 Galaxy Digital 也曾發行鏈上股權。但 Securitize 實現行業突破,成為首家上市首日同步發行原生鏈上股權的公司。

在 Solana、Avalanche 鏈上交易的代幣,與紐交所流通股票具備同等法律效力。每一枚代幣享有完全對等的投票權、分紅權與剩餘資產索取權,既不是單純追蹤價格的合成衍生品,也不是依託離岸特殊目的載體(SPV)代持股份的收益憑證。Securitize 的代幣化普通股,與鏈下原生股票 SECZ 權益完全等同。

投資者常常混淆市面上各類鏈上股票的所有權性質。Vaidik 在《誰真正持有你的美股?全市場 83% 股票名義歸屬這家機構》一文中梳理了兩類主流「股票代幣」:一類為發行人原生髮行(例如 SECZ、Exodus),代幣本身即代表股權;另一類屬於託管封裝模式,例如 xStocks、Robinhood 股票代幣,由 SPV 持有真實股份,投資者僅享有收益請求權。只有第一種代幣承載完整股東權利,而這正是整套風險投資商業模式賴以成立的基礎。

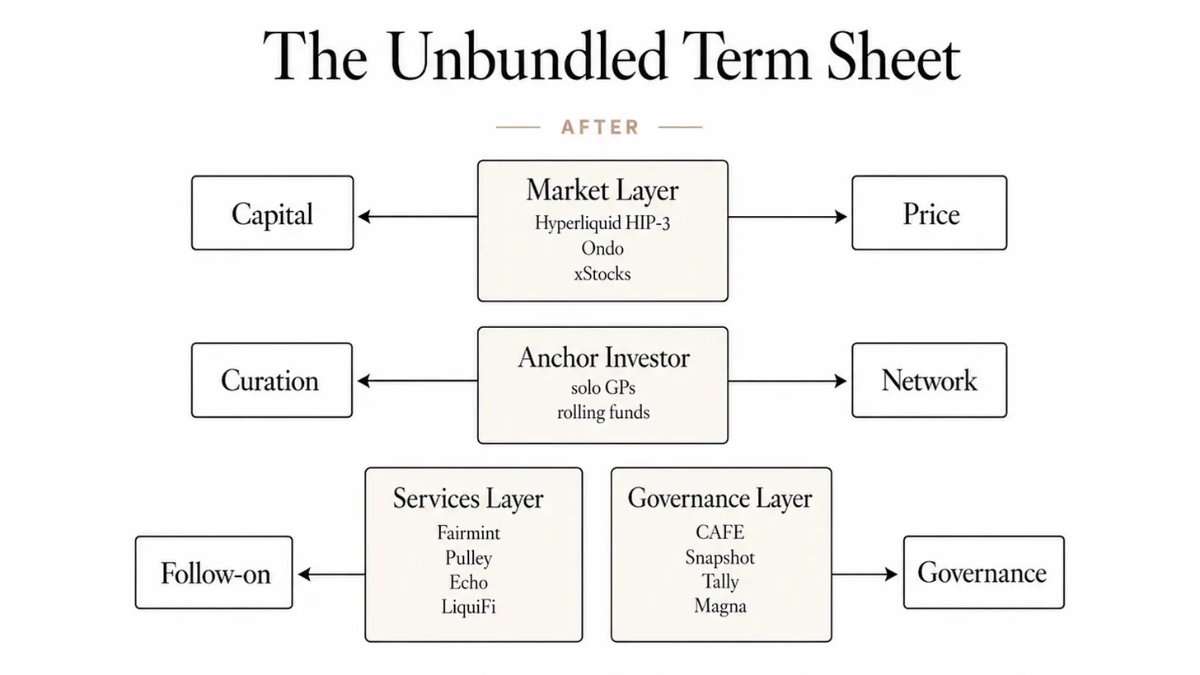

一旦股權能夠持續定價、自由流轉,原本捆綁在 Term Sheet 內的各項服務,便無需再打包售賣,各類需求都能找到成本更低、效率更高的獨立解決方案。

對於發展成熟、具備估值基礎的企業,資金募集與估值定價逐步交由市場層承接:由市場形成公允價格,資本跟隨價格流動。目前 Ondo Global Markets 的代幣化股權鎖倉總值已突破 10 億美元;Hyperliquid 平臺上,Cerebras 的上市前永續合約價格,與其納斯達克開盤價誤差僅 1.3%。

項目背書與人脈資源依舊需要錨定投資人,但領投資金與品牌信用,不再必須依託紅杉、a16z 這類大型機構的完整體系。Elad Gil 設立規模約 15 億美元的單人基金,僅憑個人與滾動基金,就可完成領投並提供品牌背書。

細分專業服務商承接各類配套需求:Fairmint、Pulley 負責股權臺賬管理;Coinbase 在 2025 年 7 月收購 LiquiFi,佈局代幣行權賽道;2025 年 10 月收購的 Echo 主打融資工具;Magna、Sablier 處理分期行權業務。身處 2026 年的創始人,可以自主組合全套工具,實現過去只能向 VC 打包採購的後臺能力。

公司治理走向可編程化。Fairmint 的架構支持類似 SAFE(未來股權簡易協議)的持續募資模式,能夠按照預設規則自動完成股權轉換;行權鎖定期、兌現規則由智能合約強制執行,不再單純依賴律師草擬書面文件。

代幣化股權時代,投資條款清單實現服務解綁:原本由單一 A 輪 Term Sheet 包攬的六大職能被拆分,資金與估值交由市場層、信用背書與人脈由錨定投資人提供,股權運維、公司治理則分別交給專業化技術服務商,創始人能夠按需單獨採購各項服務。

二級流動性渠道持續擴容,企業內部員工與早期投資人擁有更多退出選擇。代幣化私營企業的員工、天使投資人,不必漫長等待 IPO 即可減持持股變現。

持續流動性正是代幣化股票交易帶來的深刻變革。流動性徹底重塑創始人、員工看待股權的邏輯。當股份可以隨時交易,行權鎖倉週期、變現窗口期背後的利益博弈隨之改變。過去員工往往需要等待四年才有機會參與要約收購,如今可隨時對接二級市場。但新模式同樣存在利弊權衡。

加密行業早已出現相似案例:Arbitrum ARB、Optimism OP 這類二層網絡治理代幣上線即可交易,行權到期後團隊代幣集中拋售,代幣價格與網絡實際運營狀況脫鉤,創始人被迫耗費大量精力盯盤,分散產品研發重心。

當然這個類比存在侷限:ARB、OP 屬於治理代幣,並非企業股權,價格更多反映生態活躍度,而非公司經營業績。但其中暴露的激勵機制衝突高度相似。Reg D 506 (c) 合格投資者准入、144 規則鎖倉要求、多年限售約定,能夠緩和集中拋售現象,卻無法從根源消除問題。代幣化股權為內部持有人開闢全新退出通道,打破了私募市場長期依靠時間平滑兌現壓力的傳統機制。

而創始人普遍最為看重的後續追加投資,是整套 VC 服務包中,最後尚且沒有成熟代幣化替代方案的板塊。

究其原因,當前所有落地監管框架 —— 包括 SEC 批准的 DTCC 試點、納斯達克代幣交易系統、DTCC 十月即將上線的相關業務,全部面向羅素 1000 成分股等已上市企業。現階段不存在合規渠道,支持 A 輪初創企業的代幣化股權在上述平臺公開交易。

哪些核心價值仍將保留在 VC 手中?

流媒體時代到來後,音樂發行環節徹底商品化,但唱片公司並未消亡。任何人都能夠在 Spotify 上架歌曲,無法被商品化的是 A&R 藝人挖掘業務:篩選值得投入的創作者、打造藝人品牌、打通單憑數據無法觸及的行業資源。完成轉型的唱片公司,最終演變為依託數據開展價值判斷的機構。原本一體化的業務被拆分給各類服務商,唱片公司守住稀缺的價值研判環節。

風險投資行業大概率會復刻這條演進路徑。代幣化股票逐步承接 Term Sheet 中所有流程性事務:所有權登記、價格發現、股份劃轉、按期解鎖行權。區塊鏈處理標準化流程的效率,遠優於紙面 Term Sheet。

永遠稀缺的,是僅憑自身聲譽就能促成下一輪融資、說服大客戶切換供應商、打動資深人才離開大廠加入初創公司的投資人。代幣技術無法替創始人完成商業價值背書。

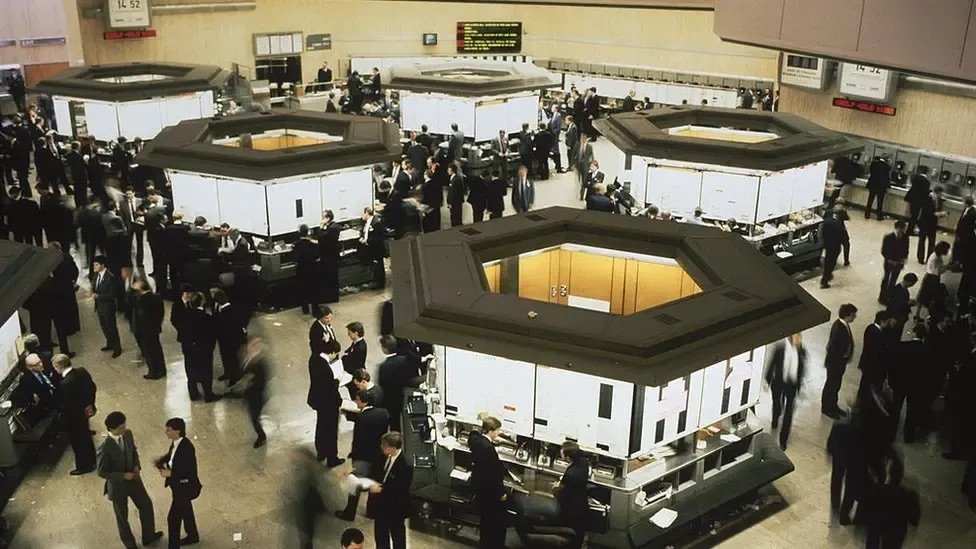

但任何一輪服務解綁浪潮,最終都會迎來新一輪整合,且整合主導者往往是新興參與者。1986 年倫敦金融大爆炸拆分經紀商與做市商業務,短短十年之內,全能銀行便重新整合各類細分業務。

倫敦「大爆炸」改革引入電子交易後,倫敦證券交易所的交易大廳便失去了存在的必要。來源:蓋蒂圖片社、BBC

數十年來,創始人主動對接 VC,是因為只有在這裡,才能一站式獲取資金、估值、項目背書、治理配套全部服務。代幣化股權如同一條長廊,分佈多扇獨立大門:一扇對接資金,一扇提供定價,一扇解決治理需求。創始人依舊需要全部服務,但不必再向同一家機構統一採購。

這也從底層改變創業者早期的決策邏輯。創始人不再被迫糾結「選擇哪家基金進入股東名冊,一次性解決所有發展難題」,而是獲得自主選擇權:哪些業務交由市場機制運轉,哪些環節選擇信賴人的主觀判斷。

Term Sheet 中的標準化流程會率先完成代幣化改造,這類業務最容易由市場承接;價值判斷環節最晚被數字化,甚至或許永遠無法數字化,市場始終需要人為提供這項服務。一家 A 輪初創企業未來或許能夠實現股權上鍊,但仍然需要有人做出判斷:這份股權是否值得推向市場。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News