Bitget UEX 日報|伊朗否認談判油價重回百元;納斯達克100指數新規SpaceX有望入指

TechFlow Selected深潮精選

Bitget UEX 日報|伊朗否認談判油價重回百元;納斯達克100指數新規SpaceX有望入指

整體而言,地緣不確定性仍是主導變量,建議投資者關注美聯儲後續官員講話與中東局勢最新進展。

作者:Bitget

一、熱點要聞

美聯儲動態

美聯儲主席鮑威爾:能源衝擊下傾向維持利率不變美聯儲主席鮑威爾週一指出,在美以對伊朗軍事行動引發的能源價格衝擊背景下,美聯儲可暫時忽略這一影響,並傾向於保持當前利率水平不變,但若物價上漲開始改變公眾長期通脹預期,則可能採取行動。紐約聯儲行長威廉姆斯補充稱,當前貨幣政策立場已能有效平衡就業與物價穩定風險;理事米蘭表示將在新主席確認前留任,並支持年內降息約1個百分點。 鮑威爾講話迅速緩解市場對美聯儲被迫收緊政策的擔憂,交易員對年內小概率降息的押注升溫,短期美債收益率一度下跌超10基點。整體來看,此番表態為市場注入一定確定性,有助於穩定投資者對貨幣政策路徑的預期。

國際大宗商品

美油重回百元時代,伊朗戰事推高全球能源風險自美以對伊朗開戰以來,美國WTI原油期貨週一漲超3%,收於每桶105美元,創2022年7月以來新高,週二延續升勢;布倫特原油同步走強。IMF警告衝突或引發“全球但不對稱”衝擊,推高價格並拖累經濟增長,尤其影響石油進口依賴國。 油價飆升直接反映霍爾木茲海峽緊張局勢,疊加特朗普威脅進一步打擊能源設施,短期供應擔憂主導市場。投資者需關注衝突持續時間,若短期內達成協議,油價或面臨回調壓力。

宏觀經濟政策

白宮稱特朗普希望4月6日前與伊朗達成協議,伊朗否認直接談判白宮新聞秘書萊維特表示,美對伊朗軍事行動按計劃進行,預計持續4-6周,並透露特朗普希望在4月6日(此前推遲襲擊能源設施的最後期限)前達成協議;伊朗已同意20艘油輪通過霍爾木茲海峽,預計很快再增20艘。伊朗外交部發言人巴加埃則堅稱,自戰爭爆發31天以來未與美進行任何談判,僅通過巴基斯坦等中間人收到提案。伊朗議會通過對霍爾木茲海峽徵收通行費法案,並禁止美以船隻通行,第一副總統警告美軍攻打哈爾克島將“有去無回”。 地緣政治不確定性與油價聯動加劇,IMF預計供應鏈中斷將推高食品與化肥價格,短期內全球通脹風險上升,長期取決於衝突演變。

二、市場覆盤

大宗商品&外匯表現

- 現貨黃金:微漲0.37%至約4527美元/盎司,連續兩日震盪,受油價走強與美元小幅回升壓制,但地緣避險需求提供支撐。

- 現貨白銀:微跌0.05%至約70美元/盎司,波動更大,工業需求與避險屬性交織。

- WTI原油:上漲超3.4%,收於106美元/桶,驅動因素為伊朗衝突導致供應中斷擔憂。

- 布倫特原油:同步上漲約2.37%,至109美元/桶,地緣風險溢價顯著。

- 美元指數:上漲0.02%至約100.51,受避險買盤與油價聯動支撐。

加密貨幣表現

- BTC:24H微漲0.92%,報66945美元,連續震盪走勢,受油價衝擊與美股回調拖累。

- ETH:24H漲1.75%,報約2033美元。

- 加密貨幣總市值:24H微漲0.4%至約2.38萬億美元。

- 市場爆倉情況:24H總爆倉約2.16億美元,多單爆倉約1.11億美元,空單爆倉約1.05億美元。

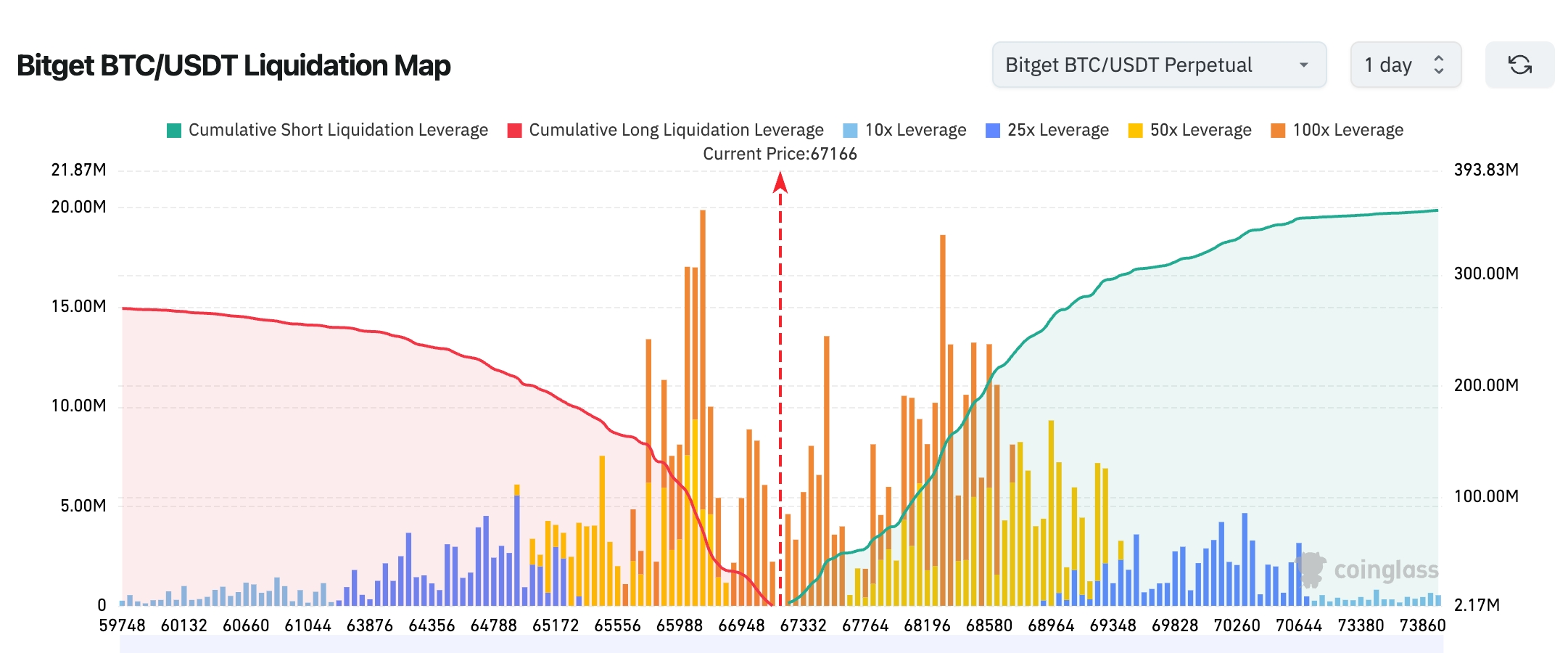

- Bitget BTC/USDT清算地圖:當前價格約 67166,下方 66800–67000 附近空單清算密集區明顯,而上方 68000–69000 集中大量 50x–100x 高槓杆多單,一旦反彈突破容易觸發連續多頭清算。整體結構偏“上方壓力更強、下方支撐更穩”,短期更可能維持高位震盪並反覆測試 67000 支撐,真正方向需要看是否放量突破 68000。

- 現貨ETF淨流入/流出:BTC現貨ETF昨日淨流入約6190萬美元;ETH現貨ETF昨日淨流入約1060萬美元。

- BTC現貨流入/流出:BTC昨日流入約23.34億美元,流出約22.74美元,淨流入約0.6億美元。

美股指數表現

- 道指:上漲0.11%報45216點,連續小幅反彈。

- 標普500:下跌0.39%報6343點,能源板塊提振未能完全抵消科技回調。

- 納指:下跌0.73%報20794點,科技股領跌但整體跌幅收窄。

科技巨頭動態

- 蘋果 (AAPL):-0.87%(246.63美元),受整體科技板塊拖累。

- 微軟 (MSFT):+0.61%(358.96美元),AI業務韌性支撐。

- 谷歌 (GOOGL):-0.31%(273.50美元),搜索與雲業務穩定。

- 亞馬遜 (AMZN):+0.81%(200.95美元),電商與雲服務表現穩健。

- 英偉達 (NVDA):-1.40%(165.17美元),芯片週期擔憂。

- Meta (META):+2.03%(536.38美元),廣告業務強勁領漲。

- 特斯拉 (TSLA):-1.81%(355.28美元),汽車交付數據承壓。 整體來看,Meta與亞馬遜逆勢上漲,核心驅動為業績韌性與防禦屬性;其餘巨頭受油價高企與地緣風險拖累。

板塊異動觀察

能源板塊漲約2.5%

- 代表個股:埃克森美孚 (XOM) +3.2%,雪佛龍 (CVX) +2.8%。

- 驅動因素:伊朗衝突推高油價,能源供應中斷擔憂主導,板塊成為避險首選。

半導體板塊跌約1.2%

- 代表個股:英偉達 (NVDA) -1.4%,AMD -1.8%。

- 驅動因素:油價衝擊下通脹預期升溫,市場擔憂美聯儲政策收緊影響成長股估值。

三、深度個股解讀

1. 特斯拉 (TSLA) - TERAFAB超級芯片工廠項目

事件概述:特斯拉正加速推進TERAFAB超級芯片工廠項目,計劃斥資200-250億美元在全球範圍內建設大規模芯片生產基地,並與SpaceX及xAI展開深度戰略合作。該項目每年預計提供高達1TW的算力,主要服務於人形機器人訓練、自動駕駛系統優化以及更廣泛的AI基礎設施建設。這是特斯拉從傳統汽車製造向全棧AI生態轉型的關鍵一步,在當前地緣衝突推高能源成本的背景下,這一佈局不僅強化了內部算力自給能力,還直接回應了全球AI算力供需緊張的長期趨勢。項目落地後,將進一步整合特斯拉在硬件、軟件和數據閉環上的優勢,形成獨特競爭壁壘。 市場解讀:多家華爾街機構普遍看好該項目將顯著提升特斯拉在AI硬件領域的長期競爭力,高盛等分析師指出,這將推動估值從汽車業務向高毛利AI服務重構,但同時提醒需密切跟蹤項目資本開支節奏與供應鏈穩定性,以避免短期現金流壓力。 投資啟示:短期內項目進展催化劑有望帶動股價階段性反彈,中長期投資者應重點關注產能落地時間表、人形機器人交付里程碑以及與合作伙伴的協同效應,以把握AI硬件賽道的核心機會。

2. 蘋果 (AAPL) - 摺疊屏iPhone重大設計調整

事件概述:蘋果下一代摺疊屏iPhone將迎來史上最大規模的設計重構,包括取消傳統Face ID方案,轉而採用側邊Touch ID指紋識別,同時針對屏幕摺痕問題進行全面優化,並大幅提升整體耐用性與手感,預計2026年下半年正式推出。這一調整源於蘋果對摺疊形態產品市場反饋的深度覆盤,旨在解決早期摺疊設備痛點,提升用戶體驗並刺激存量iPhone用戶的換機需求。在全球智能手機市場增速放緩的背景下,此次創新被視為蘋果重振高端消費電子增長曲線的重要舉措,也將進一步鞏固其在高端摺疊屏領域的技術領先地位。 市場解讀:分析師普遍認為,此次設計變革有望顯著提振iPhone銷量曲線,摩根士丹利等機構已上調蘋果中長期營收與利潤增長預期,但同時強調供應鏈調整帶來的短期成本壓力需重點監測,尤其在當前能源價格高企的環境下,原材料與物流成本的潛在波動將成為變量。 投資啟示:創新週期的開啟有望驅動蘋果估值修復,投資者可提前佈局相關供應鏈夥伴,並持續跟蹤產品預熱信號與供應鏈夥伴的產能動態,以捕捉潛在的換機週期紅利。

3. Meta (META) - Instagram高級訂閱服務測試

事件概述:Meta Platforms已啟動Instagram高級訂閱服務的內部測試,為用戶提供獨家內容訪問、廣告大幅減少以及個性化AI工具等付費功能,測試範圍覆蓋部分重點市場。這是Meta在廣告主導收入模式之外,積極探索多元化變現路徑的最新嘗試,旨在通過訂閱收入分散風險並提升用戶粘性與ARPU。在AI技術加速賦能內容創作與推薦的當下,此舉不僅優化了平臺生態,也為Meta在社交與娛樂領域的長期增長注入了新動能,與其現有廣告、電商等業務形成互補。 市場解讀:機構分析指出,該訂閱模式將進一步分散Meta的收入結構,降低對廣告業務的單一依賴,疊加AI工具的深度整合,Meta的長期增長路徑將更加清晰且具有韌性;不過,分析師也提醒需關注用戶轉化率與定價策略的優化效果,以確保訂閱收入規模化落地。 投資啟示:訂閱收入的規模化擴張有望顯著增強Meta的盈利韌性,建議投資者持續跟蹤測試數據、用戶轉化指標以及ARPU提升趨勢,作為判斷平臺變現效率的關鍵信號。

4. SpaceX等獨角獸 - 納斯達克指數新規影響

事件概述:納斯達克交易所正式宣佈“快速納入”指數編制規則修訂,自2026年5月1日起生效。新規核心內容為:新股上市後僅需第七個交易日即可啟動評估,若市值達到納斯達克100指數門檻,即可快速納入。這一調整直接利好SpaceX、OpenAI等高估值獨角獸企業,標誌著納斯達克進一步優化指數流動性與包容性,旨在吸引更多創新型高成長公司,提升整體市場活力。在當前地緣風險與能源價格波動加劇的市場環境下,此舉為私募與早期投資者提供了更高效的退出與估值實現渠道,也將加速優質科技資產的資本化進程。 市場解讀:多家投行機構認為,此次規則優化將顯著提升優質科技公司的二級市場流動性和估值溢價,長期利好創新企業融資生態;同時,分析師指出,市值門檻將成為核心篩選標準,預計將帶動相關產業鏈資金關注度快速上升,但也需警惕短期指數波動帶來的估值重估風險。 投資啟示:相關產業鏈有望迎來增量資金流入,投資者應密切關注指數成分股動態調整以及SpaceX等獨角獸的上市節奏,把握規則落地前後的階段性機會。

四、加密貨幣項目動態

1、據彭博ETF分析師Eric Balchunas在X平臺披露,LeverageShares已提交三隻比特幣波動率相關ETF申請,分別為:Leverage Shares比特幣波動率每日多頭ETF、Leverage Shares 2倍比特幣波動率每日多頭ETF、Leverage Shares -1倍比特幣波動率每日空頭ETF。這些產品類似於XIV和TVIX,但標的為比特幣。

2、Jack Dorsey旗下Square已開始為數百萬美國商家自動啟用比特幣支付功能,交易在結賬時即時轉換為美元,商戶無需額外設置即可接收比特幣,且不承擔價格波動和託管風險。該功能包含近乎即時的結算,並在2026年前免收處理費。

3、Strategy在最新監管文件中披露,截至2026年3月29日當週公司未買入新的比特幣,持倉維持在762,099枚;按當時市值計算,這批比特幣價值超過515億美元。

Bitmine Immersion Technologies(BMNR)披露其上週購買了71179枚ETH,目前持有 4,732,082 枚 ETH,佔 ETH 總供應量約 3.92%。

4、美國共和黨參議員Cynthia Lummis和Bill Cassidy提出《美國挖礦法案》,旨在擴大加密挖礦在美國經濟中的作用,並將特朗普總統關於建立戰略比特幣儲備的行政命令納入法律。該法案將指示商務部為礦池和挖礦設施設立自願認證計劃,並要求認證設施逐步淘汰與外國對手相關公司製造的挖礦設備。

五、今日市場日曆

數據發佈時刻表

| 20:30 | 美國 | 3月芝加哥PMI | ⭐⭐⭐ |

| 22:00 | 美國 | 3月消費者信心指數 | ⭐⭐⭐⭐ |

重要事件預告

- 事件:伊朗與美間接談判進展 - 關注4月6日前是否達成協議,影響油價與全球風險偏好。

- 事件:納斯達克100指數編制規則修訂生效前觀察期 - 5月1日起正式實施,關注SpaceX等獨角獸入指數可能性。

- 4月1日(週三)4月2日(週四)4月3日(週五)*本週美股核心主題圍繞美聯儲官員講話、非農及ADP就業數據、特斯拉交付數據,就業數據與政策信號疊加,預計市場波動加劇。

- 美國3月失業率、3月季調後非農就業人口20:30公佈,美國3月標普全球服務業PMI終值21:45公佈;

- 美股因耶穌受難日休市一日。

- 2026年FOMC票委、達拉斯聯儲主席洛根23:00發表講話;

- 美國至3月28日當週初請失業金人數20:30公佈。

- 特斯拉等新能源車企密集公佈一季度交付數據,特斯拉已下修2026年交付預期至168.9萬輛;

- 2028年FOMC票委、聖路易聯儲主席穆薩萊姆21:05(UTC+8)就美國經濟和貨幣政策發表講話;

- 美國3月ADP就業人數20:15公佈,美國2月零售銷售月率20:30公佈,美國3月標普全球製造業PMI終值21:45公佈,美國3月ISM製造業PMI22:00公佈。

機構觀點:

高盛與摩根大通分析師一致認為,伊朗衝突短期內將繼續推高油價至100-110美元區間,全球通脹壓力或迫使美聯儲在2026年維持“higher for longer”政策立場,但鮑威爾“暫時忽略”表態為市場提供緩衝,預計美股短期內震盪為主,科技股估值承壓而能源板塊獲支撐。加密市場方面,摩根士丹利指出,BTC ETF持續流入疊加槓桿清算釋放,已為潛在反彈奠定基礎,若地緣風險緩和,BTC有望重回7萬美元上方;反之,油價高企將持續壓制風險資產。整體而言,地緣不確定性仍是主導變量,建議投資者關注美聯儲後續官員講話與中東局勢最新進展。 免責聲明:以上內容由AI搜索整理,人工僅作驗證發佈,不作為任何投資建議。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News