Glider:DeFi 進入簡單投資時代

TechFlow Selected深潮精選

Glider:DeFi 進入簡單投資時代

凡是舊有的,都面臨被重塑的歷史機遇,新的機會已經出現。

撰文:佐爺

-

複雜的鏈上活動,正在被簡單化,技術基建已經成熟;

-

凡是舊有的,都面臨被重塑的歷史機遇,新的機會已經出現;

-

Intent、TG/Onchain Bot、AI Agent,都要解決授權問題。

4 月 16 日,Glider 完成 a16z CSX (創業加速器)領投的 400 萬美元融資,能在看起來簡單,做起來複雜的鏈上投資領域卡位,得益於 Intent、LLM 等技術風口的眷顧,但是 DeFi 整體確實需要重新組合,以簡化投資門檻。

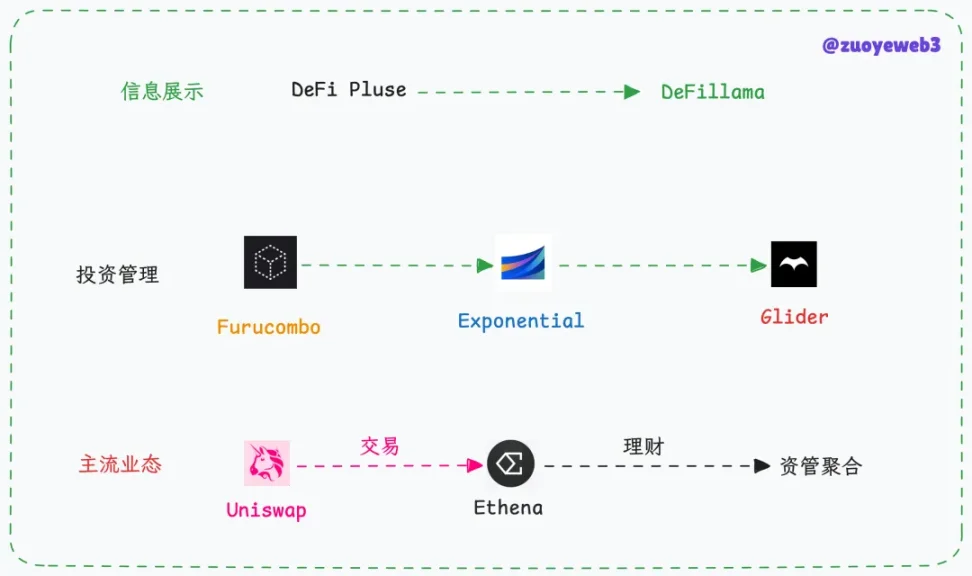

圖片說明:DeFi 工具發展史,圖片來源:@zuoyeweb3

DeFi 樂高時代不再,安全耦合的理財時代來臨。

過往:Furucombo 出師未捷身先死

Glider 起步於 2023 年底 Anagram 的內部創業,當時的形態是 Onchain Bots,即組合不同的操作步驟,便於用戶投資和使用。

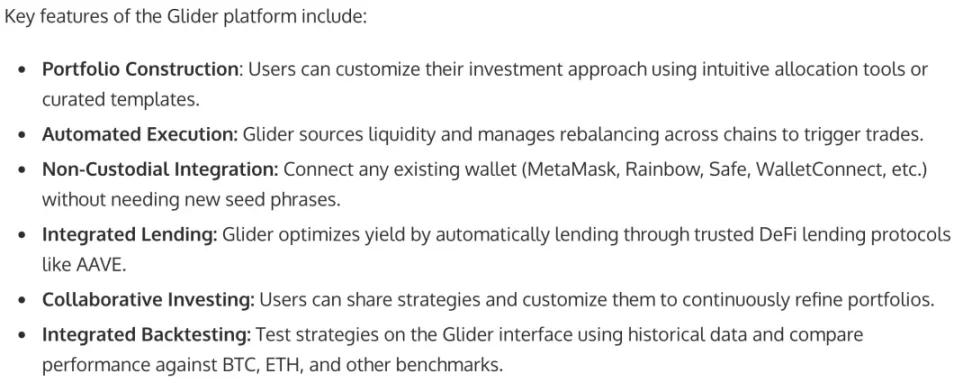

圖片說明:Glider 功能前瞻,圖片來源:businesswire

但這不是新鮮業態,幫用戶理財是長久的生意,TradFi 如此,DeFi Summer 也如此,目前 Glider 還處在內部研發階段,僅從 PR 稿內容可以描繪其大致思路:

-

鏈接現有 DeFi 工具,包括各賽道龍頭,以及新興協議,以 API 接入方式搭建 B2B2C 的獲客邏輯;

-

允許用戶搭建投資策略,並支持分享,以便於跟投、複製交易或者集體投資以換取更高收益。

在 AI Agent、LLM 和意圖以及鏈抽象的配合下,搭建出此類堆棧,從技術角度並不難,真正難的是流量運營和信任機制。

涉及到用戶資金的流轉總是敏感,這也是鏈上產品還未打倒 CEX 的最重要原因,大部分用戶可以接受去中心化換資金安全,但是基本不接受去中心化增加安全風險。

2020 年,Furucombo 便獲得 1kx 等機構投資,主打幫助用戶減少面對 DeFi 策略時的慌亂,如果要強行類比,和今天的 GMGN 等 Meme Coin 工具最像,只不過 DeFi 時代是組合收益策略,GMGN 是發現高潛力、低價值 Meme。

但是,大多數人並未留存在 Furucombo,鏈上收益策略是個公開市場,散戶在服務器和資金量上根本無法和巨鯨抗衡,即大部分收益機會無法被散戶捕捉。

相較於收益的不可持續性,安全問題和策略優化反倒在其次,高回報時代沒有穩健理財的任何空間。

現在:資管的平民時代

富人的 ETF,散戶的 ETS。

ETF 工具不僅可在股市運行,幣安等交易所 2021 年便有過試水,技術角度的資產代幣化,最終催生出 RWA 範式。

圖片說明:Exponential 頁面,圖片來源:Exponential

更進一步,如何完成對 ETF 工具的鏈上化成為創業焦點,從 DeFillama 的 APY 計算和展示,再到 Exponential 的持續運行,都表明市場對其有需求。

Exponential 嚴格而言是一個策略銷售和展示市場,海量專、精確算,人工和 AI 輔助策略決策,但是鏈上透明性導致沒有人真正能藏著高效策略不被人模仿和改造,進而導致軍備競賽,最終捲到收益率拉平。

最後是新一輪大魚吃小魚的無聊遊戲。

但始終未能標準化,發展成類似 Uniswap、Hyperliquid 或者 Polymarket 這樣重新定義市場的項目。

最近一直在思考,Meme Supercycle 結束後,舊時代的 DeFi 形式很難復活,行業觸頂是暫時性的還是永久的?

這關係到,Web3 究竟是互聯網的下一步,還是 FinTech 2.0 版本,如果是前者,那麼人類的信息流和資金流運作方式都會被重塑,如果是後者,那麼 Stripe + 富途牛牛就是一切的終點。

從 Glider 的策略可以解耦出,鏈上收益即將轉化為平民資管時代,如同指數基金和 401(k) 共同造就了美股的長牛,絕對的資金量和極大數量的散戶,市場會對穩定收入有龐大的需求。

這就是下一個 DeFi 的意義,以太坊之外還有 Solana,公鏈仍舊要承擔互聯網 3.0 的革新,而 DeFi 才應該是 FinTech 2.0。

Glider 增加 AI 輔助,但是從 DeFi Pulse 的信息展示開始,到 Furucombo 的初次嘗試,再到 Exponential 的穩定運行,5% 左右的穩定鏈上收益,依然會吸引 CEX 之外的基礎人群。

未來:生息資產上鍊

幣圈產品發展到如今,只有少數產品真正獲得市場認可:

-

交易所

-

穩定幣

-

DeFi

-

公鏈

剩餘任何產品類型,包括 NFT 和 Meme coin 都只是階段性的資產發行模式,它們並沒有持續性的自維持能力。

但是,RWA 從 2022 年開始紮根生長,尤其是 FTX/UST-Luna 崩潰後,如 AC 所言,大家並不真正在乎去中心化,而是更在乎收益和穩定。

即使沒有特朗普政府主動擁抱比特幣和區塊鏈,RWA 的產品化和實用化都在加速,如果傳統金融可以擁抱電子化和信息化,那就沒道理放棄區塊鏈化。

在本輪週期中,無論是複雜的資產類型和來源,還是目不暇接的鏈上 DeFi 策略,都在嚴重阻礙 CEX 用戶向鏈上遷移,先不管 Mass Adaption 的真偽,至少龐大的交易所流動性可以被吸走:

-

Ethena 通過利益聯盟的方式將費率收益轉為鏈上收益;

-

Hyperliquid 將交易所永續合約通過 LP Token 方式泵吸至鏈上。

這兩個案例,都證明流動性上鍊可行,RWA 證明資產上鍊亦可行,現在是行業奇景時刻,ETH 被大家認為沒活,但是明明大家都在上鍊,某種意義上,胖協議不利於胖應用的發展,也許這也是公鏈迴歸基礎設施,應用場景大放光芒的最後的黑夜,晨光熹微。

圖片說明:收益計算工具,圖片來源:@cshift_io

在以上產品之外,vfat Tools 作為開源 APY 計算工具已經運行數年以上,De.Fi、Beefy、RWA.xyz 都各有側重,展示項目方 APY,收益工具的重心,隨著時間變化,已經越來越集中在 YBS 等生息資產。

目前來看,該類工具增加對 AI 的信任度,就要面臨責任劃分,增強人工干預,就會降低用戶使用體驗,難辦。

可能將信息流和資金流分離,打造 UGC 策略社區,讓項目方內卷,讓散戶得利,可能是個比較好的出路。

結語

Glider 因為 a16z 獲得市場關注,但是賽道長期的問題依然會存在,授權和風險問題,這裡的授權不是指錢包和資金,而是 AI 有沒有能力讓人類滿意,如果 AI 投資損失慘重,責任又如何劃分?

這個世界,依然值得探索未知,Crypto 作為崩裂世界的公共空間,依然會生生不息。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News