鏈上金庫淨 TVL 腰斬至 1200 億後,這 3 類金庫卻在暴賺

TechFlow Selected深潮精選

鏈上金庫淨 TVL 腰斬至 1200 億後,這 3 類金庫卻在暴賺

DeFi 金庫化浪潮,8 大 DeFi 金庫全景拆解。

撰文:Castle Labs

編譯:AididiaoJP,Foresight News

金庫分類

本節報告對金庫生態進行了量化分析,旨在提供該領域的全面圖景及其演變。我們按類別分析生態系統,追蹤各金庫和策展人(curator)的 TVL 變化。我們分解管理人集中度,並提供主要資金流動的展望,結合今年定義金庫的結構性轉變進行背景分析。

金庫不應被視為單一、包羅萬象的市場,而應根據其不同實現方式進行評估,每種方式都有不同的參數、風險向量和對壓力測試的反應。聚合統計數據僅能提供部分圖景,還需要大量細微差別。

在開始分析之前,明確「金庫」一詞的定義是我們的方法論基礎。

我們的定義基於部署路徑。金庫被定義為「用戶藉以訪問主動收益生成策略的工具」。任何純粹作為鏈下工具包裝器的資產均被排除在我們的分析之外。

- Maple 的 syrupUSDC 屬於金庫:用戶將穩定幣存入協議,協議將其借給機構借款人,並通過發行的代幣通過信用活動累積 APY。

- Lido stETH 屬於金庫:用戶存入 ETH,協議賺取質押收益,並通過再基化代幣分配。

- Centrifuge JAAA 屬於金庫:用戶通過代幣化包裝器訪問 AAA 級 CLO 收益,該包裝器通過其信用頭寸產生收益。

- BlackRock 的 BUIDL 不符合金庫定義:它是直接代表鏈下國債基金 1:1 索賠的代幣發行。

我們以此視角定義了八大結構性類別:

- Lending vaults(借貸金庫)

- Liquid staking(流動性質押)

- Restaking(再質押)

- Risk-Curated vaults(風險管理金庫)

- Vault Infrastructure Providers and Yield Optimisers(金庫基礎設施提供商和收益優化器)

- RWA credit vaults(RWA 信用金庫)

- Perpetual LP vaults(永續 LP 金庫)

- Options vaults(期權金庫)

為了更好地理解其動態和增長,我們將風險管理金庫單獨列為一類。

在逐一分析各類別之前,我們先突出金庫的整體表現。

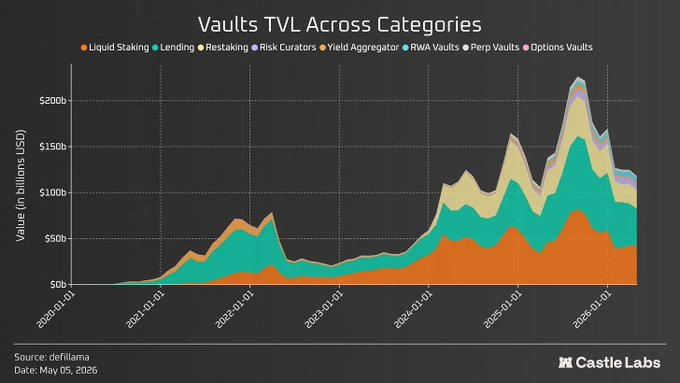

金庫生態現狀

所有定義的金庫類別合計淨 TVL 為 1204 億美元,較去年 10 月左右 2410 億美元的峰值下降約 50%。10 月峰值後的下降趨勢由 10 月清算事件驅動,該事件引發了 DeFi 全鏈的連鎖清算。

金庫 TVL 數字高於當前 DeFi TVL(約 860 億美元),原因是存在重疊。例如,Liquid Staking 協議如 @LidoFinance 發行的 stETH 是一種再基化資產,代表質押 ETH 的收益,可作為 @Aave 和 @Morpho 等借貸協議的抵押品。

如果轉向類別層面分析,整體圖景會發生巨大變化。最近的事件導致 TVL 流出,並促使整個行業進行更廣泛的現實檢驗(希望轉向以安全為先的方法),關注安全性和風險管理。

借貸、流動性質押和再質押 等類別受影響最大,因為它們對鏈上資產暴露最多,並支撐著鏈上經濟;而 RWA 金庫 由於暴露於非加密資產,繼續展現出非相關性增長。期權金庫 在 2022 年 4 月達到峰值,此後一直掙扎。風險策展管理的金庫與其它主要類別遭受了同等打擊,TVL 在 10 月底達到峰值,隨後因 Stream Finance 事件而下降。

從 2025 年 10 月到 2026 年 5 月的三起事件(Stream Finance、Resolv 和 Kelp 黑客事件)構成了良好的壓力測試窗口,這些爆倉 / 攻擊對整個 DeFi 產生了連鎖影響。下圖中,我們突出顯示了這一時期各類別的 TVL 歷史。如上所述,除 RWA 金庫在此期間增長 37.8% 外,大多數類別表現不佳,其它類別均出現顯著回撤。

接下來,我們分析各金庫類別的增長,並突出最近趨勢和轉變。

借貸金庫(Lending Vaults)

借貸是最大的金庫類別,佔 DeFi TVL 的絕大部分。去年標誌著向管理人金庫的廣泛轉變,由 Morpho 等產品驅動,該趨勢得以擴大。在 Morpho 上,策展人可以創建自己的金庫,這些金庫可暴露於多個市場,併為存款人賺取收益。這些金庫最終可由任何提供商(包括 TradFi 機構)管理。Morpho 最近的 Vaults V2 升級為管理人提供了更多功能,包括嵌入批准的適配器以訪問多來源收益、細粒度風險控制(如設置金庫暴露的絕對或相對上限)、內置 KYC 控制等。

在相同背景下,Aave 也推出了 V4,引入了專用 spokes 和統一流動性樞紐。Spokes 提供更大的功能,包括自定義風險參數、隔離抵押類型和每個市場的 Oracle 配置。它與 Morpho 的管理人主導模式不同,Aave 的治理仍需審查和批准這些 Spokes 的實施,而 Morpho 是無許可的。這是 Aave 從單一式借貸向模塊化借貸的轉變。

管理人模式使 Morpho 在以太坊主網和 Base 上 TVL 超過 75 億美元。Base 極大貢獻了 Morpho 的增長,從 6.04 億美元增至超過 28 億美元。這顯示了 Morpho 追求的分銷夥伴關係的威力,例如與 Coinbase 的合作:目前以美元計價的 TVL 中約 40% 是 cbBTC,並幫助 Coinbase 用戶促成超過 10 億美元的貸款。

針對管理人模式在機構投資者中找到市場契合度的情況,Aave 通過 Horizon 競爭機構軌道,自推出以來已積累超過 3.5 億美元 TVL。

此外,過去幾個月 Aave 經歷了諸多變化,包括 BGD 和 ACI 等服務提供商離開 Labs,以及「Aave will Win」框架的宣佈和批准,該框架將所有 Aave 產品的收入路由給代幣持有者。

這些事件對 Aave 用戶沒有太大直接影響。唯一影響是 Aave 代幣的價格表現,但最近的 KelpDAO 攻擊改變了局面:Aave 損失超過 120 億美元 TVL,在 TVL 上更接近競爭對手 Morpho。Aave TVL 與 Morpho TVL 的比率過去在 5-6 倍,現在因該事件降至 2 倍以下。

Sky 生態的借貸協議 @sparkdotfi 是黑客事件後受益於流入最多的協議之一。下圖展示了該協議的 TVL 變化:

最值得注意的是,比特幣供應量幾乎翻了三倍,穩定幣借款增加 78% 至 7.52 億美元,利用率保持可控,WETH 借款增加 44.1% 至 32.5 萬 WETH。

@0xfluid 統一流動性層也引入了不同的流動性設計方法,借貸、借款和 DEX 共享同一資本。用戶抵押品作為 Fluid DEX 的 LP 賺取交易費,而借款資金作為 Smart Debt 部署到 DEX 池,賺取費用以抵消借款利息成本。

Fluid 的另一個有趣方法是與 @JupiterExchange 和 @VenusProtocol 等協議合作,推出白標產品如 JupLend(Solana,TVL 9.26 億美元)和 Venus Flux(BSC,TVL 2100 萬美元)。這是 Fluid 更廣泛定位的一部分,與各鏈主要玩家合作並獲得更多市場份額,這些玩家與 Fluid 共享費用。

值得一提的是 Solana 上主要的借貸棧 @kamino vaults,TVL 超過 16 億美元。該協議通過其 K-Lend 模型(Solana 上的 Morpho 等價物)實現了顯著增長。這使 Kamino 能夠與 Gauntlet 等成熟策展人合作,並針對機構集成。

平臺上最大的金庫是 @SentoraHQ PYUSD,TVL 超過 2.19 億美元;第二是 RockawayX 的 RWA USDC 金庫,僅 3300 萬美元,這表明 Kamino 和 Solana 整體仍有很大增長空間。

流動性質押和再質押(Liquid Staking and Restaking)

流動性質押和再質押分別佔金庫 TVL 的很大份額,為 424 億美元 和 206 億美元。

流動性質押的主要玩家是 Lido(218 億美元)、Binance Staked ETH(89 億美元)、@Rocket_Pool(12 億美元)和 @Coinbase cbETH(3.2 億美元)。

Lido 長期保持主導地位,其發行的 stETH 在 DeFi 中高度可組合。同時,Lido 的主導也顯示了集中風險。他們通過推出 Earn 產品擴展服務,該產品作為聚合層,將用戶資金存入 DeFi 賺取收益。但該產品在最近 Kelp DAO 黑客事件後因暴露於 rsETH 而受損。

Binance Staked ETH 自去年以來增長 121.8%,得益於 Binance 的用戶基數。

對於其他協議和整個類別,增長緩慢,並以質押收益稀釋為代價,目前收益率約為 2.5%。

另一方面,再質押和流動性質押 作為類別,通過提升流動性質押收益而增長。@KelpDAO 是一個流動性質押協議,其黑客事件和更廣泛的 DeFi 連鎖反應凸顯了這些資產的可組合性風險——它們被 DeFi 廣泛接受作為抵押品,在此次事件中更像是漏洞而非特徵。

再質押和流動性質押的主要玩家是 @EigenCloud(78 億美元)、@ether_fi(57 億美元)、Kelp DAO(16 億美元)和 Renzo(1.67 億美元)。

EigenCloud 和 EtherFi 等再質押產品隨著時間推移擴展了額外服務。

EigenCloud 2025 年品牌重塑幫助其定位於 AWS 類別,推動可驗證執行。其數據可用層 EigenDA 被多個 L2 使用,包括 @megaeth、@Mantle_Official 和 @Celo。EigenDA 上發佈的數據超過 1.8 TB,產生約 9 萬美元總費用。EigenCloud TVL 長期以 ETH 計價保持平穩,但最近在 Kelp 黑客後下降,因為用戶在不確定期傾向於撤資。

同樣,EtherFi 擴展為新銀行,並有數千活躍卡用戶,通過其產品累計消費約 4.4 億美元。此外,他們有一個 Liquid 產品(別忘了 EtherFi 最初作為流動性質押協議推出),支持多種策略提升 DeFi 收益。其頂級 ETH 收益金庫 TVL 為 1.775 億美元。

風險管理人金庫(Risk Curated Vault)

風險管理人金庫是增長最快的類別之一,反映了從單一式到模塊化借貸的轉變。他們在 Morpho 等平臺上提供的管理金庫為其賺取績效和管理費,類似於 TradFi 基金的運作方式,將用戶資本部署到不同策略中產生回報。

該類別當前 TVL 約為 65 億美元,其中 75% 由三大策展人持有:Sentora(18.5 億美元)、@SteakhouseFi(16.3 億美元)和 @gauntlet_xyz(15 億美元),表明該類別競爭較少。

這些風險管理人收取的費用低於 TradFi 對沖基金和風險基金(通常收取管理費約 1-2% AUM + 績效費約 10-20% 利息收益)。例如,按收入計的頂級管理人 Steakhouse Financial,在 21.3 億美元 AUM 上產生年化收入 300 萬美元(佔總 AUM 的 0.14%)。這些管理人通常只收取績效費,在某些情況下收取管理費,但目前費用顯著較低。這是競爭格局的結果,管理人競相提供最低費用以吸引最多 TVL。

儘管如此,風險管理人仍集中在頂部,由三大提供商主導,這比流動性質押中 Lido 遙遙領先要好。

此外,這種集中意味著什麼?Steakhouse 團隊對此表示:「集中很可能遵循傳統資產管理中的冪律,例如 ETF,大部分 AUM 集中在領先管理者身上。這不一定是壞事,而是規模和信任複合到更大管理者身上的反映,他們在績效、產品範圍和費用負擔上競爭。DeFi 的好處是競技場是開放的。任何人都可以進來競爭。我們預計頂級集中將持續,同時邊緣有健康競爭,並有專業化空間。」

集中動態在 Stream Finance 事件後最近發生變化,此前 MEV 資本和 Re7 也有強勁表現,分別峰值達 14.9 億美元和 8.3 億美元。後來它們萎縮,Sentora 成長為第二大策展人。

此外,在 KelpDAO 黑客事件後,對風險管理人的影響顯而易見,但少數贏家如 @kpk_io(+159.6%)和 Gauntlet(+42.7%)實現了淨正流入。對 KPK 而言,增長來自其最近的 Morpho V2 金庫推出,吸引了 ensdomains、CoWSwap、NexusMutual 等存款。他們集成了代理驅動的自動化用於再平衡和金庫退出,提升了風險管理。對 Gauntlet 而言,增長來自其 BSC 鏈擴展以及與 Lista DAO 借貸協議的合作,吸引了新流入。

正如 Sentora 的 Juan Pellicer 指出:「DeFi 保險也正在成為機構圖景的真實部分。提供經濟實惠的保險能力改變了需要向投資委員會負責的國庫或資產管理人的計算,這是一個結構性解鎖。」

金庫基礎設施提供商和收益優化器(Vault Infrastructure Providers and Yield Optimisers)

收益優化器作為類別正在成熟,並看到大量新進入者。隨著鏈上收益來源增加,優化或聚合模式將成為更好的金庫模型,為存款人提供全市場最佳收益。

@Veda_labs(10 億美元)、@upshift_fi(3.8 億美元)和 Fluid Lite Vault(1.64 億美元)等協議引領該類別。每個協議服務不同模式,但目標始終是為存款人無縫集成優化收益的金庫,提供 DeFi 中最佳可用收益。由於持續的市場回撤和去年 10 月以來的壓力期,它們目前遠低於峰值。

將 Veda 和 Upshift 等提供商視為創建隔離收益產品的基礎設施而非聚合器是有幫助的。Upshift 使用自己的策略引擎強制執行金庫授權,並通過將部署限制在白名單鏈 / 協議 / 代幣 / 智能合約調用來實現自我託管。此外,Upshift 更好地歸類為多策略金庫,因為其金庫提供 DeFi 中包括借貸、基差交易、carry trading、LP、RWA 等多種策略暴露。

Veda 利用模塊化架構,將操作分離為「無聊」金庫(唯一目的是持有資產),而任何專業任務由外部模塊執行。該協議使用 Merkle 樹通過白名單強制執行特定金庫操作的權限。

基礎設施提供商讓機構極易從單一集成開始,分配到一個借貸協議,並隨著產品提供擴展添加更復雜的策略,以獲得更高收益和更深流動性。

其他產品如 @ipor_io 的 Fusion(3000 萬美元)和 @GearboxProtocol(2900 萬美元)也作為收益優化層。Fusion 的主要目標是鏈上金庫基礎設施,使獨立實體(如策展人和資產管理人)能夠構建和運營槓桿循環等收益策略。

每個 Fusion 金庫在策展、策略和分配上都是獨特的。自動化構建在策略層面,具有不同觸發器用於優化、槓桿維護、清算風險管理、路由等。例如,在負價差時交換、使用閃電貸進行槓桿倉位的跨市場遷移,或在風險事件時退出。正如 Fusion 團隊指出:「這種自動化在最近 rsETH/Aave 危機中至關重要,其中 IPOR DAO 在主網的 stETH 循環金庫是最早完全切斷對 Aave v3 核心暴露的金庫之一。自動化和執行通常允許策展人在最需要快速行動時快速進行風險管理。」

槓桿循環代表了迄今為止最高的協議管理價值,約為 8000 萬美元。這更高是因為 TVL 對於收益優化器來說是不足的指標。相反,應通過其管理資產(AUM) 分析這些提供商,因為它們將資金分配到其他協議,因此 TVL 無法反映真實增長。

Gearbox 推出了針對被動貸款人和主動借款人的金庫架構。

其核心是使訪問槓桿或 delta 中性暴露於 farming 或流動性提供策略成為可能。雖然大多數金庫機制圍繞策展人的資產管理構建,但 Gearbox 專注於貸款人的風險管理基礎設施。

借款人可以打開 Credit Accounts 與 Gearbox 外部協議交互,同時資金保持非託管。V3 引入了策略級防火牆,在 Credit Account 或策略失敗時保護協議。在事件發生時,它們無法耗盡超出分配給它的共享流動性池,從而保護被動貸款人免受傳染。

最近,該協議還宣佈專注於 RWA 循環金庫。

RWA 金庫(RWA Vaults)

RWA 金庫在過去 5 年期間見證了一致增長,複合年增長率達 231.3%,反映了零售和機構投資者對 RWA 收益暴露的興趣增加。即使在最近 @ResolvLabs 和 Kelp 攻擊之後,RWA 金庫類別也保持粘性,由於對鏈上資產暴露有限而沒有太大變動。

該類別最大玩家是 @maplefinance(21 億美元)、@centrifuge(16 億美元)、@anemoycapital(11 億美元)、@re(2.63 億美元)等。

Maple Finance 在過去一年快速增長,TVL 從 2025 年初幾乎增長 10 倍。這種增長可歸因於多種因素,包括推出 Syrup,這是協議從僅機構模式轉型的一部分。該推出為零售流量打開大門,通過 syrupUSDC 和 syrupUSDT 等產品,這些產品在 DeFi 中高度可組合。DeFi 可組合性和深度流動性使資產能夠通過借貸協議循環並與 @pendle_fi 等產品集成,從而貢獻增長飛輪。反映產品需求,平臺當前活躍貸款總額約 17 億美元。這些貸款以 USDC 為主,佔總活躍貸款約 75%,其次是 USDT。

其他產品也見證了巨大增長。例如,Centrifuge 將自己定位為私人信用基礎設施協議。其與 Anemoy 的合作導致 11 億美元的 T-bill 池在 Centrifuge 基礎設施上運行。Centrifuge 最近還被 Coinbase 選為代幣化合作夥伴。

Re 等產品將再保險承保風險帶到鏈上,更廣泛地讓用戶暴露於真實世界收益。除此之外,Upshift USDC 金庫借給超額抵押的機構基金,為存款人提供機構借貸暴露。

儘管 RWA 在 DeFi 中見證了所有增長,但它仍僅代表鏈上代幣化價值的一小部分。目前活躍 RWA DeFi TVL 約為總 RWA 價值的 1/10。這種巨大差異是因為這些資產屬於不同類別,超出正常資產的一般考慮,包括贖回期、合規性和某些情況下的流動性問題。

任何資產要在 DeFi 中擴展,都需要活躍贖回和二級流動性,因為用戶可能需要出售這些資產以恢復流動性,或在借貸協議中,清算人以接近標記價格償還貸款並出售資產獲利,但由於 RWA 帶來的所有注意事項,大部分變得更難實施。

此外,像 RWA 這樣的收益型資產還有增長飛輪的另一個重要部分:循環。RWA 循環是用穩定幣借入對抗代幣化國債,並反覆重新部署到收益型金庫中。4-5% 的基礎國債收益,槓桿 2-3 倍,可產生 7-12% 的回報,但前提是借款成本保持低位(約 1%)。鏈上穩定幣利率波動大,可能顯著壓縮這一利差。用於此類交易的槓桿會放大清算和 Oracle 風險,該策略取決於 RWA 抵押品的價值穩定。

為此,目前有幾種解決方案:

- ERC-7540:引入異步 ERC-4626 金庫,使用戶在底層資產鏈下結算期間可將贖回索賠用作流動性。Centrifuge 是生產環境中 ERC-7540 的重要示例之一,使用同步存款和異步贖回,解決了 DeFi 與 TradFi T+ 結算的緊張關係。這些混合金庫正在成為任何觸及鏈下資產的金庫的模板。

- Securitize Vault Registrar:該 ERC 在使用 RWA 於 DeFi 時將每個投資者映射到其身份,確保協議符合資產所需的所有法規和要求。

- Redstone Liquidation Flow:他們通過引入基於拍賣的清算並將頭寸連接到 KYC 驗證的求解器來進行 RWA 清算,這些求解器承擔鏈下底層資產並在鏈上關閉頭寸。

- Upshift Clear:Upshift 正在與 Superstate 一起發佈新產品,實現即時 RWA 贖回,允許用戶以當前報告價格將 RWA 換成 USDC,收取 5bps 贖回費。

該類別另一個協議是 3F,一個在鏈上槓杆 RWA 的平臺(@3f_xyz)。它目前有 700 萬美元 TVL,並以不同於其他解決方案的方式處理 DeFi 中的 RWA 資產問題。它試圖外部化不同因素,包括 Bridge Facilitators 和 Liquidity Integrators。前者為完成用戶基於基礎資本打算的暴露提供預付流動性。例如,用戶目標 300 萬美元暴露並有 100 萬美元存款,可從橋接促進者獲得剩餘 200 萬美元流動性,實現整個頭寸的 3 倍槓桿。同樣,當用戶打算平倉時,促進者提供所需流動性,解決贖回延遲問題。後者流動性整合者在用戶想要立即退出時提供即時流動性。因為即使有橋接促進者,用戶 100 萬美元存款仍需經過整個贖回過程,這些整合者提供急需的流動性。

這兩種方法都從市場借用效率,就像借貸中的清算一樣,由有動機的鏈上參與者填補 RWA 循環中的所需缺口以獲利。隨著時間推移,此類系統變得更容易擴展,因為每個參與者都從過程中有所收穫:循環者獲得順暢退出,促進者通過提供流動性和更快贖回為用戶賺取利潤。

如上節所述,Gearbox 也計劃推出「Retokenisation」:一項允許基礎設施原生支持非原子代幣化資產的槓桿鑄造和贖回的功能,而無需二級流動性或產生贖回延遲。實際上,Gearbox 的合約將與 RWA 發行人的合約作為一個整體運作,為 RWA 槓桿創建一個無縫、可組合的系統,直接在發行人層面,使 Gearbox 成為唯一提供 RWA 原生槓桿的 EVM 協議。

永續 LP 金庫(Perpetual LP Vaults)

永續 LP 金庫由 Jupiter Perps(7.15 億美元)、@HyperliquidX HLP(3.96 億美元)、@DriftProtocol(2.56 億美元,黑客後下降)、@GMX_IO(2.42 億美元)和 @Ostium(5100 萬美元)代表。

Jupiter 的 JLP 仍是 TVL 最大的永續金庫,但自去年 10 月以來已損失超過一半價值,原因是清算事件。

HLP 在價值保留方面表現更好,從去年 9 月 6 億美元峰值下降 30%。Hyperliquid 的金庫經歷持續波動,通常由 HLP 浮動收益驅動,受其結構和市場條件影響。因此,高收益週期吸引資本,而低收益或虧損期則將其推出。

重大虧損事件之一發生在 2025 年 3 月,一名交易者在 Jelly 代幣上開設鉅額空倉,然後撤出保證金,觸發強制清算,並促使 HLP 接管頭寸。此類對金庫的虧損為存款人創造了結構性偏見,常將 HLP 歸類為風險更高的金庫,但 Hyperliquid 降低了此類高風險代幣的允許槓桿,以避免此類情況,從而放大了虧損。

Ostium OLP 等產品提供 RWA 永續暴露,併為其用戶提供不同的配置收益,但其 TVL 從峰值下降約 50%。這種回撤是更廣泛市場變動和 Ostium 收益週期的結果。

此外,Ostium 最近引入了架構變更,使 OLP 成為高級 tranche 和日內結算層,永不承擔第一風險。這與 HLP 模型相反:以前想要 OLP 提供的方向性暴露的存款人可能離開,但同時它成為風險降低的被動收益來源,在新模型中適合存款人。

期權金庫(Options Vaults)

DeFi 期權金庫(DOVs)作為類別隨著時間推移逐漸消退,在 2022 年達到峰值。DOVs 提供覆蓋看漲和現金擔保看跌等策略暴露,但資本效率低、風險較高,且隨著時間推移吸引了較小受眾,因為加密用戶傾向於永續合約。但期權金庫最近一直在改善並鞏固其用例,至少對更精明的用戶而言。

期權金庫不再以以前的格式存在。相反,它們在架構上不同且更用戶友好,通過 @DeriveXYZ 和 @ryskfinance 等產品交付。如今,期權金庫通過詢價(RFQ)系統 執行,市場 maker 在後臺處理。

Derive 是一個期權和永續交易所,其 2025 年 3 月 V2 推出因功能擴展而見證加速增長,例如使用 CLOB 並啟用機構級功能如場外託管和多種抵押類型支持,分別處理 120 億美元和 160 億美元的永續和期權量。Derive V1 的金庫仍活躍,為用戶提供不同策略期權暴露,併為其存款人創建 delta 中性頭寸,最大化 APY。這些金庫當前持有約 240 萬美元 TVL。

另一方面,像 Rysk 這樣的產品通過覆蓋看漲和現金擔保看跌為零售提供期權暴露。它在 Hyperliquid 上推出,專注於 HYPE 的覆蓋看漲,目前 TVL 約 5600 萬美元,並處理了 9.75 億美元 的期權名義量。此外,他們還提供 Rysk Premium,這是一個旗艦產品,作為複雜分配者的金庫,跨不同期權策略部署資金,併為存款人產生一致收益。

新的金庫實現專注於解決先前 incumbent 的一些問題。這些包括糟糕的策略設計(時間框架短至 7 天)、固定間隔執行交易(創造搶跑機會)以及可定製設計,讓用戶對齊自己的規模、行權價或到期日。期權金庫提供商現在更 attuned 於市場脈搏,選擇上市哪些資產以抓住收益型資產的新機會窗口。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News