Tiger Research:DeFi 不再追求高息,生息穩定幣才是新基建

TechFlow Selected深潮精選

Tiger Research:DeFi 不再追求高息,生息穩定幣才是新基建

DeFi 正從生產收益的市場轉向從傳統金融進口並分發收益的市場。地基越穩,上層結構才能越強。

作者:Tiger Research

編譯:深潮 TechFlow

深潮導讀:Ethena 的 sUSDe 供應量腰斬,資金卻湧入收益更低的 USYC 和 sUSDS。這不是資金外逃,而是 DeFi 底層邏輯的轉向——從追逐高 APY 到選擇可驗證、可抵押的生息穩定幣。S&P 給 Sky Protocol 打出 DeFi 史上第一個信用評級,卻給 USDe 標註 1250%風險權重,制度化認可正在重塑市場格局。

核心要點

- sUSDe 供應量減半的同時,資金流入了收益更低的 USYC 和 sUSDS。這不是資本離場,而是選擇標準的變化

- APY 不再是分割資產的界線。更重要的是能否被採納為抵押品、儲蓄產品或儲備

- S&P 給 USDS 打出 DeFi 協議史上第一個信用評級,同時給 USDe 標註 1250%風險權重

- Ethena 將在 2026 年 4 月全面改造抵押品結構,從合成模型轉向混合模型。單一收益來源已不足以在 YBS 市場生存

- DeFi 正從生產收益的市場轉向從傳統金融進口並分發收益的市場。地基越穩,上層結構才能越強

sUSDe 下跌背後發生了什麼

生息穩定幣(YBS)是一種錨定美元、持有即生息的代幣。USDC 和 USDT 像現金,YBS 像存款,價值隨利率上升。

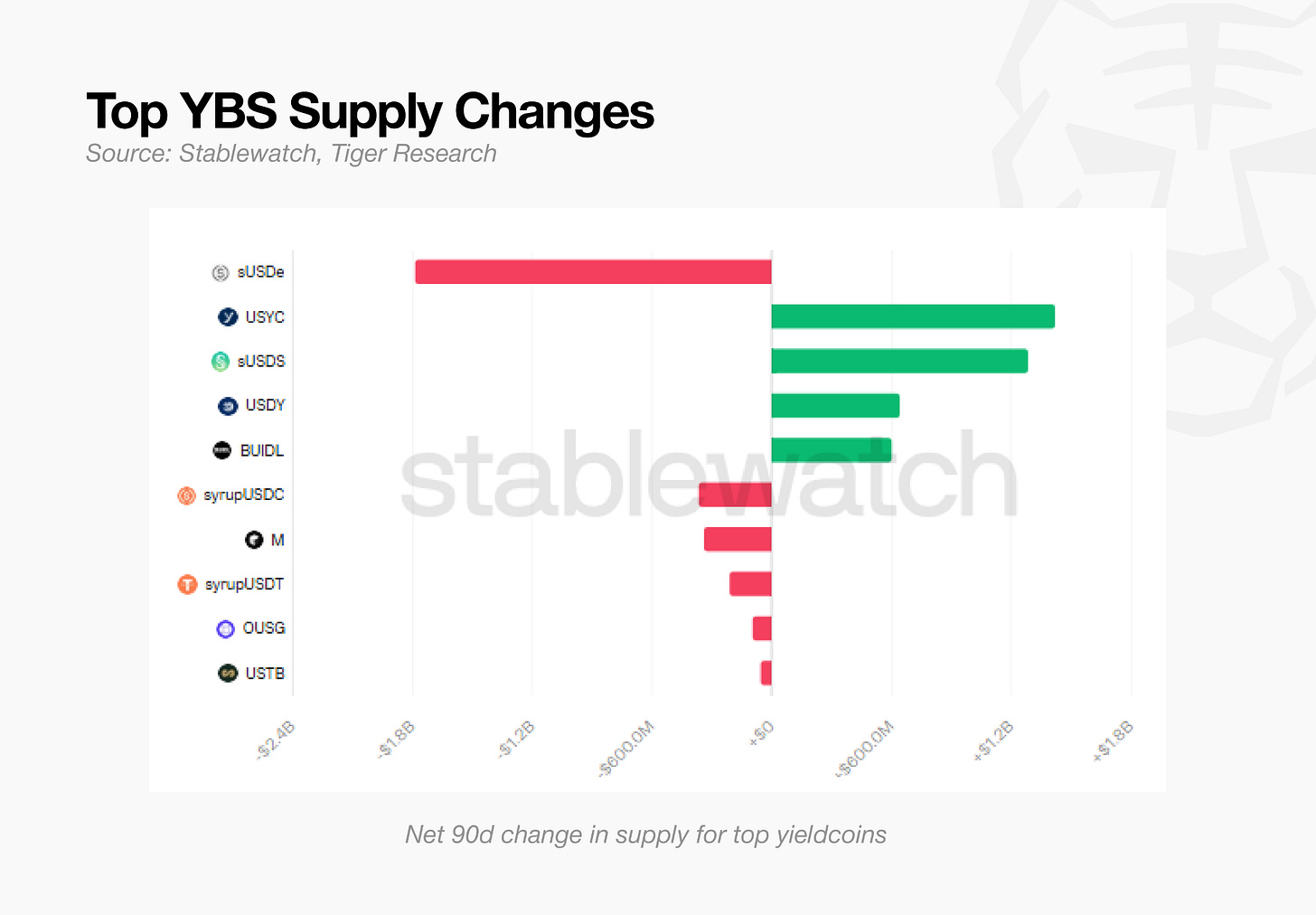

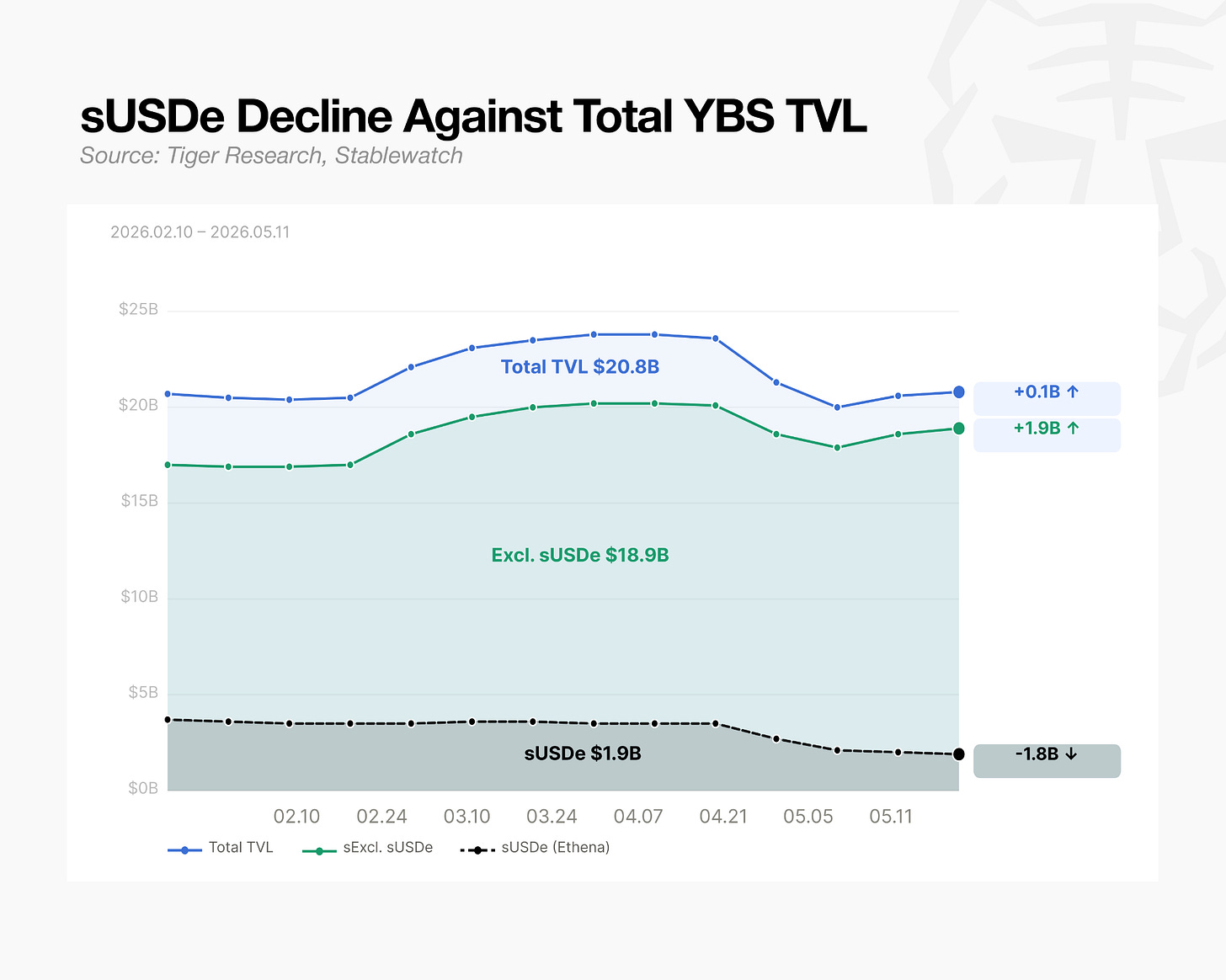

這個市場正在發生異常變化。Ethena 的旗艦產品 sUSDe 曾佔據 YBS 市場 30%以上份額,過去 90 天供應量下降約 18 億美元,較峰值跌去 49%。沒有黑客攻擊,沒有協議故障。

但市場本身沒有萎縮。同期 YBS 總 TVL 實際上漲。90 天內,USYC(Circle 的國債支持穩定幣)流入 14 億美元,sUSDS(Sky 的混合穩定幣)流入 12 億美元。這兩筆流入加起來超過了 sUSDe 的跌幅。

單看資金流向就能講出不同的故事。資本沒有離場,而是在同一市場內輪動。

比 APY 更重要的:持有者基礎和底層資產

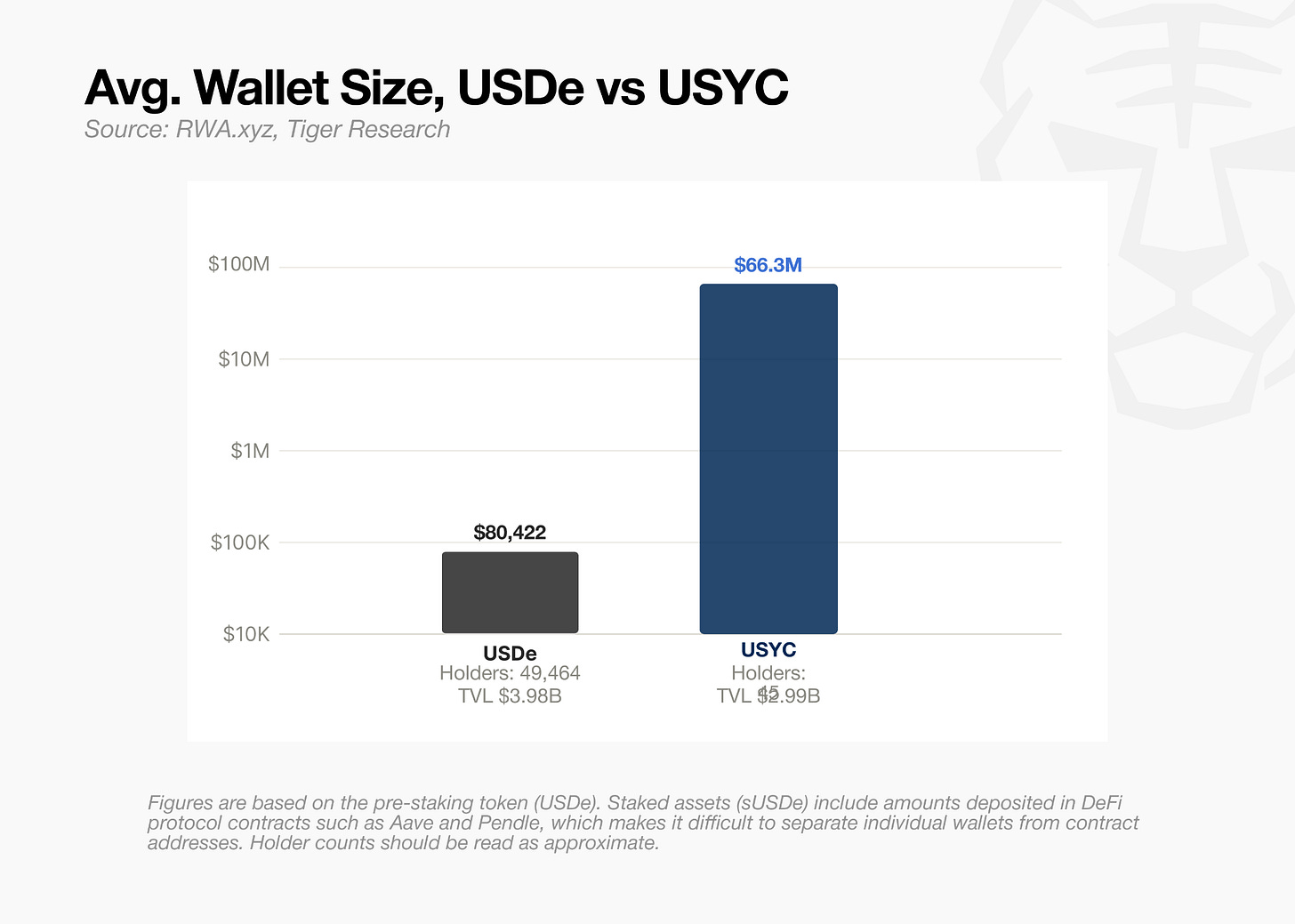

單看 APY,資金沒有理由轉移。30 天基準下,USYC 約 3%,sUSDS 約 3.6%,sUSDe 實際更高,約 4%。如果收益率是驅動力,資金應該集中在 sUSDe。轉移似乎不是來自收益,而是來自另外兩個因素:(1)持有者基礎,(2)底層資產。

散戶與機構

按每個錢包平均持有量計算,USDe 持有者大約是 USYC 持有者的 1/800。剔除大額區塊購買後,差距進一步擴大。USYC 從一開始就被設計為只吸引大額資金,USDe 嚴重依賴散戶。

USDe 和 USYC 在持有者基礎上分道揚鑣。

對 USDe 來說,散戶和機構持有者的投資論點都圍繞收益率。他們為 APY 而來,APY 下滑就離場。USYC 採取不同路徑:無散戶,以機構應用為核心。

USYC 只對合格投資者開放,最低購買門檻 10 萬美元。2025 年 7 月,幣安將其採納為機構衍生品抵押品。一旦交易員能在最大交易所抵押生息資產,需求隨之而來。僅 BNB Chain 就發行了 25.4 億美元。

Delta 中性 vs RWA

USDe 和 USDS 的區別來自儲備資產。機構想要的是可預測性——收益如何產生、如何波動都要可預測。

USDe 運行 delta 中性結構:一邊是加密抵押品,另一邊是永續合約空頭,抵消價格波動。收益與永續資金費率掛鉤。2024 年牛市中,sUSDe APY 超過 47%。市場轉向橫盤後,降至 3%區間。幾個月內波動超過十倍。收益率隨市場狀況同步波動。

USDS 由短期美國國債和貨幣市場基金支持。收益率與現實世界利率掛鉤。2024 年底 APY 在 9%區間,花了一年多才降至 3%區間。

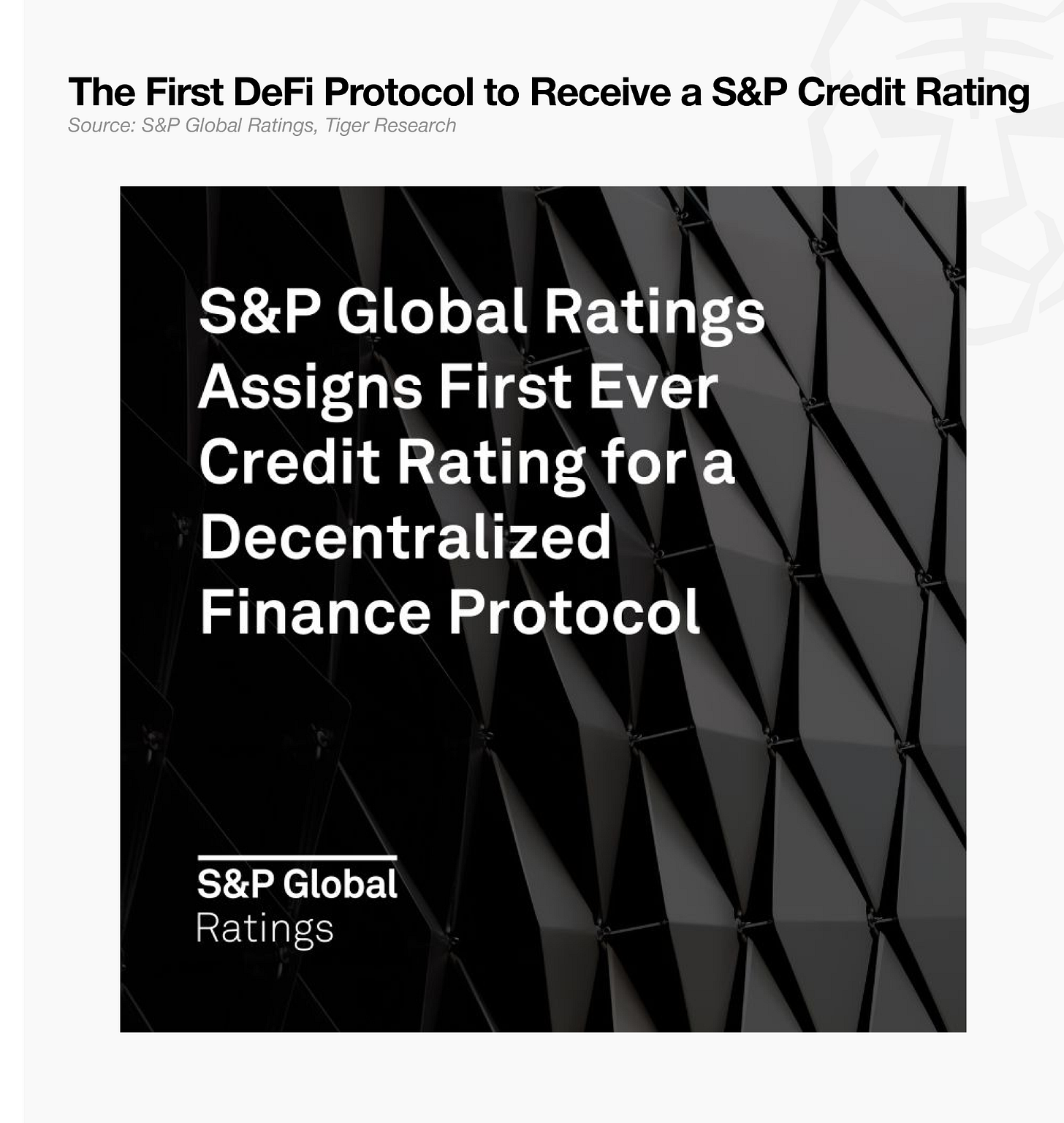

這種差異也體現在 S&P 的評估中。2025 年 8 月,S&P Global 給 Sky Protocol 打出 B-信用評級,這是史上第一個發給 DeFi 協議的信用評級。評級本身不高,重要的是 DeFi 協議拿到了信用評級。

同一份報告中,USDe 被標註 1250%風險權重。理由是其"複雜維護機制"。根據巴塞爾協議 III(國際清算銀行 BIS 制定的銀行資本充足率框架),USDe 被歸入最高風險加密資產類別。獨立於任何事故,sUSDe 位於機構風險委員會批准範圍之外。

對機構來說,可預測性和收益率同樣重要。Ethena 可以根據市場狀況提供更高回報,但機構交易臺可能更難承保。

YBS 市場的方向

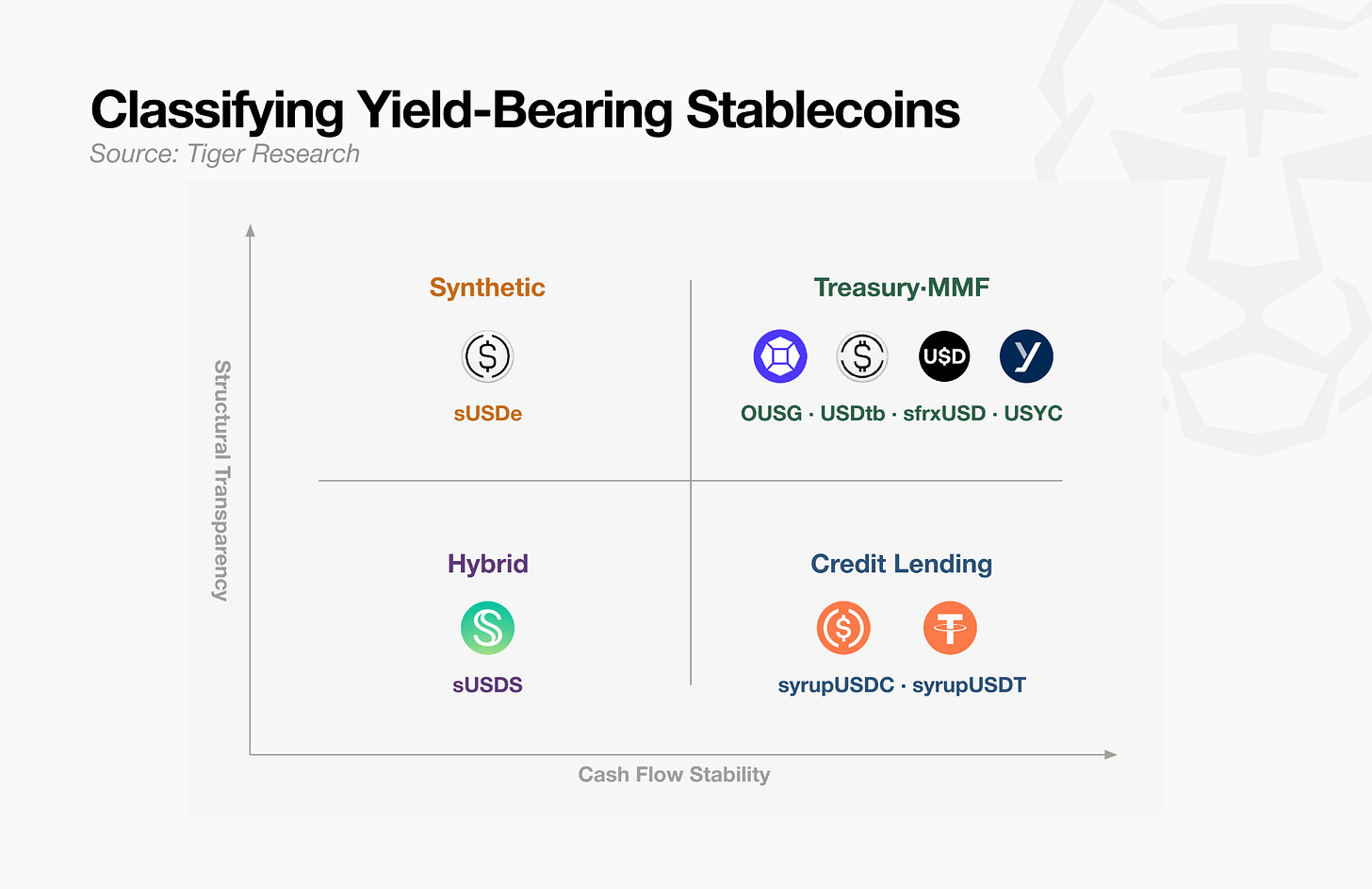

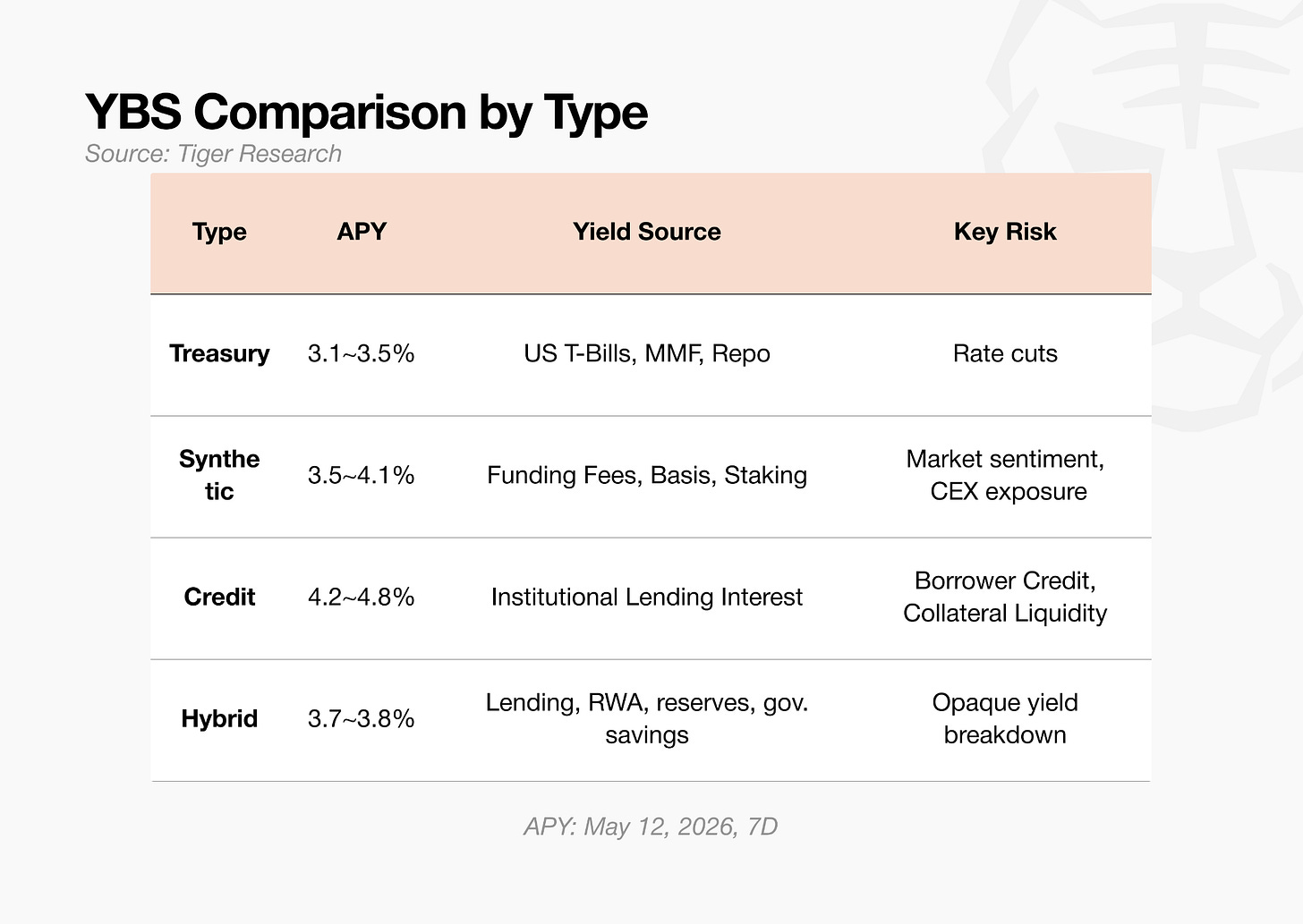

YBS 資產沿兩個軸分類:"收益率有多穩定"以及"收益來源能否被驗證"。4%的 APY 並非總是同一個 4%。風險類型取決於誰在支付利息。大部分資金正在向更可預測的一側移動。

國債支持 YBS(OUSG、sfrxUSD、USYC)最容易描述。

短期國債收益率通過運營層從發行方流向持有者。截至 2026 年 5 月,平均 APY 在 3.1%到 3.5%之間。約束是收益率與國債利率掛鉤。

合成 YBS(sUSDe)提供透明收益來源,但對市場狀況敏感。

永續合約資金費是主要收入來源。收益率可在鏈上驗證,但隨市場狀況劇烈波動。APY 在 2025 年 9 月超過 15%,截至 2026 年 5 月 12 日的 7 天基準在 4%區間。

信用類 YBS(syrupUSDC、syrupUSDT)收益率穩定性高但可驗證性低。

通過 Maple Finance,對沖基金和交易公司支付的利息迴流給持有者。4%區間的固定利率結構保持低波動。借款人信用和抵押品價值從外部難以檢查。

混合 YBS(sUSDS)處於兩端之間。

收益率混合了 Spark 借貸費用、RWA 回報、儲備管理和治理設定的儲蓄率。7 天利率為 3.6%,低於 sUSDe。風險側,缺少單點故障有幫助。權衡是從外部分解收益結構很困難。

這種分類指向單一模式:除了 Ethena 的合成模型,每個類別都在將傳統金融的收益來源搬上鍊。

Ethena 早就知道了

Ethena 認識到自身結構性限制的第一個信號是推出 USDtb。USDtb 是國債支持美元,用短期美國國債作儲備。它被設計用來在資金費率轉負時為 USDe 提供緩衝。

2026 年 4 月,Ethena 進一步行動,直接改造 USDe 的抵押品結構。Ethena 將永續合約份額削減至總抵押品的 11%,並增加新類別:穩定幣儲備、DeFi 借貸、CLO、投資級公司債券基金、短期信貸。

Ethena 還在研究將基於黃金永續合約的 delta 中性策略納入 USDe 抵押品的計劃。該結構將用於 BTC 和 ETH 的同一方法應用於黃金(PAXG、XAUT)。風險委員會已完成正式審查。

這是自推出以來最大的結構性變化。實際上,Ethena 承認單靠加密資產構建的 delta 中性策略已不再成立。

USDe 和 sUSDe 從合成起步,正在演變為混合。這一轉變確認,單一收益來源已不足以在 YBS 市場保持競爭力。

地基優先

DeFi 從傳統金融進口收益而非原生生成,這可能與去中心化金融的理念相悖。但這不意味著 DeFi 完蛋了。

區塊鏈本想建立去中心化互聯網,最終卻運行在互聯網本身之上。沒有互聯網就沒有區塊鏈。穩定幣本想取代美元,最終卻運行在美元之上。它們繼而推動了 DeFi 的崛起。傳統地基從未阻止其上層的創新。

YBS 可以走同樣的路。BUIDL 已經是 USDtb 的抵押品。USDtb 成為 USDm(MegaETH 原生穩定幣)的儲備。新的貨幣樂高已經堆疊在國債支持 YBS 之上。

隨著國債支持 YBS 沉澱為基礎設施,收益率會壓縮,底層資產範圍會收窄。任何單一資產可獲得的 alpha 會持續縮小。正如互聯網成為基礎設施、接入成本趨近於零,YBS 也會走同樣的路。穩定性和可組合性會比收益率更重要。

基礎設施成熟後,建立其上的實驗可以在更強的基本面上運行。早期合成美元不可持續,因為其底層資產不穩定。

早期 DeFi 收益結構建在沙子上。它們依賴山寨幣價格、代幣激勵和槓桿需求。現在經過驗證的收益來源正在形成基礎,鏈上金融結構正建立其上。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News