去中心化穩定幣的黃金時代:在百花齊放中,尋找下一個機會

TechFlow Selected深潮精選

去中心化穩定幣的黃金時代:在百花齊放中,尋找下一個機會

我們正在進入去中心化穩定幣的黃金時代,但是哪個穩定幣是最安全的?

撰寫:IGNAS

編譯:深潮 TechFlow

您持有任何穩定幣嗎?如果是的話,是哪些穩定幣,並且您對它們做什麼?您是為了最大收益而進行挖礦,還是僅僅持有它們以便在市場下跌時購買?

也許您已經將穩定幣兌換成法定貨幣,以避免與其相關的風險。這是可以理解的,尤其是當美元穩定幣(USDC)都曾短暫失去其錨定價值。或者,您可能選擇法定貨幣,因為它現在提供的收益比在藍籌 DeFi 協議上借貸要高。

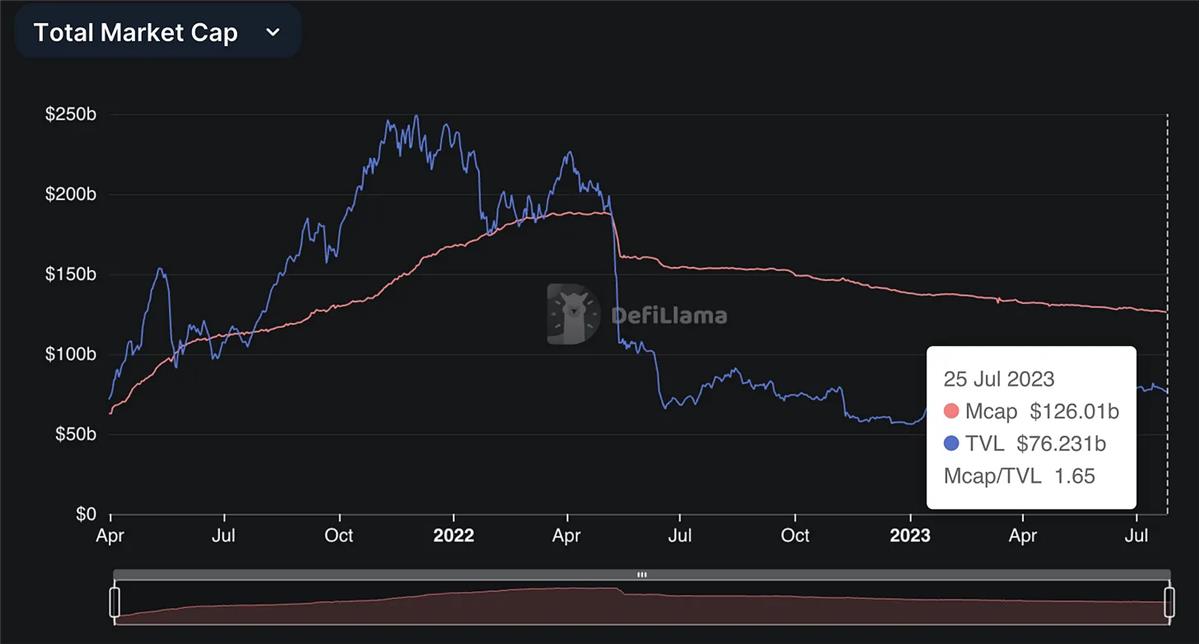

加上整體看跌的加密貨幣市場,穩定幣的總市值從歷史最高的 2000 億美元下降到目前的 1260 億美元,這並不令人意外。

不用擔心。穩定幣市場變得越來越有趣,Synthetix 的創始人表示我們正在進入去中心化穩定幣的黃金時代。

但是哪個穩定幣是最安全的?

這是最重要的問題,因為您不希望有一天醒來時發現您的穩定幣貶值了 50%。

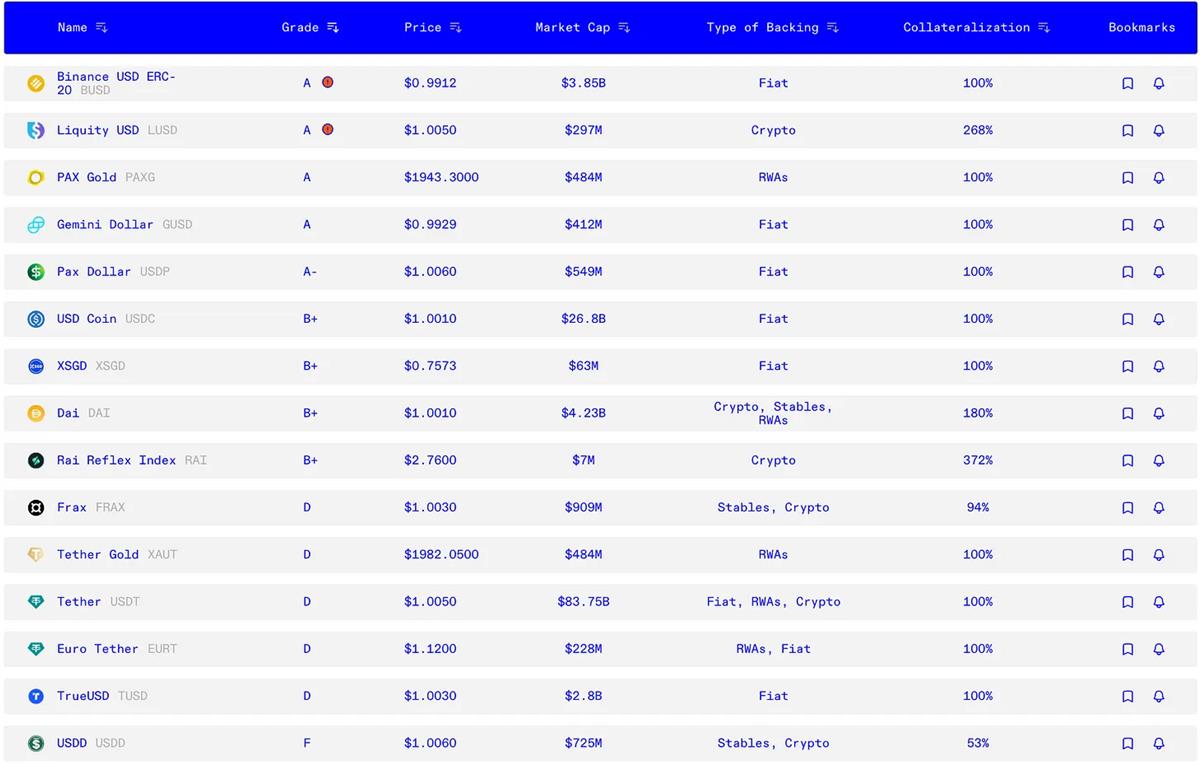

幸運的是,就在本週,一個名為 Bluechip 的非營利組織發佈了頂級穩定幣的經濟安全評級。安全評分綜合考慮了穩定性(S)、管理(M)、實施(I)、去中心化(D)、治理(G)和外部因素(E)的情況,並提供相關信息。

而最安全的穩定幣是……

... BUSD、PAXG、GUSD 和 Liquity 的 LUSD。這使得 LUSD 在經濟上成為最安全的去中心化穩定幣,比 USDC 更安全。

不過這並不令人意外。在 3 月份 USDC 失去錨定價值的嚴重事件中,LUSD 充當了避風港的角色。

有趣的是,其他 DeFi 穩定幣在評估範圍內各有不同,Dai 和 Rai 獲得了 B+評級,而 USDD 則獲得了 F 評級。

Tron 的 USDD 獲得了 F 評級,因為其儲備包括 TRX(69%)、BTC(29%)和 TUSD(2%)。然而,Bluechip 並不考慮 TRX 作為抵押品比率。Terra/Luna 的崩潰說明內生抵押品可能迅速貶值。

如果您對這些發現感興趣,以下是對選定穩定幣的報告的簡要總結:

BUSD ERC-20(評級:A):這種穩定幣由 Paxos 發行,被認為對一般公眾使用是安全的。儘管紐約金融服務部(NYDFS)在 2023 年停止發行,但 BUSD 的支持並未受到影響。

LUSD(評級:A):LUSD 是 Liquity 協議的一部分,具有高度的去中心化。它被認為是安全的,特別適合偏向代碼而非人為控制的用戶。請注意智能合約和預言機的風險,並謹慎購買 1 美元以上的 LUSD。

USDC(評級:B+):USDC 是最安全的穩定幣之一,其儲備包括短期美國國債和現金存款。它廣泛適用,並可以通過證明其與破產無關的儲備以及在服務條款中包含贖回時間表來提高評級。

Dai(評級:B+):DAI 是最早的鏈上穩定幣,主要由中心化資產支持。儘管如此,它被認為是安全的,並且非常適合尋求無需許可的協議的用戶。

Rai Reflex Index(評級:B+):RAI 是一種浮動價格的去中心化穩定幣,不與任何法定貨幣掛鉤。儘管具有實驗性質,但它已被證明是傳統穩定幣的可靠低波動性替代品。它由 ETH 抵押品支持,非常適合希望擁有去中心化、抗審查的穩定幣的高級用戶。

USDT(評級:D):儘管是最早和最大的穩定幣,USDT 存在透明度問題和各種儲備。最適合機構用戶、高淨值個人和直接訪問贖回機制的高級交易者。

Frax(評級:D):FRAX 具有緊密的錨定和在市場壓力下良好的表現,但其部分抵押和對中心化資產的依賴引發了擔憂。適合尋求風險和收益的挖礦者和流動性提供者,他們可以處理該協議的複雜性。

USDD(評級:F):USDD 由 Tron DAO Reserve 管理,類似於失敗的 UST 穩定幣。由於僅有 50%的供應由非 TRX 抵押品支持,主要是比特幣,強烈不建議使用,因為存在資產混合的擔憂。

您可能會想知道,這個安全評級與去中心化穩定幣的黃金時代有什麼關係?

這是相關的,因為接下來的內容將包括實驗性的 DeFi 穩定幣,它們可能成為下一個大事件,也可能完全崩潰。

牢記資金安全至關重要,下面讓我們看看什麼使得 DeFi 穩定幣行業如此令人興奮。

Lybra —— LUSD 的挑戰者

看一下市值排名前十的穩定幣。您最觸動的是什麼?

首先,令人驚訝的是 USDT 佔據了 66%的市場份額,而這個穩定幣在 Bluechip 的評級中被認為是不安全的(評級為“D”)。其次,只有兩個穩定幣,USDT 和 LUSD,本月的市值有所增長,其他所有穩定幣的市值都有所下降,其中一些下降幅度相當大。

然而,在前十名之下,有一個名為 eUSD 的穩定幣,由 Lybra Finance 發行。

有趣的是,Lybra 是 Liquity 的一個分叉項目,通過接受 stETH 作為抵押品,與 Liquity 有所區別,後者只接受 ETH 作為抵押品。由於有了 stETH,持有 eUSD 的人可以獲得大約 7.2%的年化收益率。

eUSD 的收益率高於 stETH 的收益率,因為 eUSD 以 stETH 為抵押品的超額抵押率為 159%。

一個潛在的問題是 stETH 的脫錨,因為 Lybra 使用 Liquity 的 ETH:USD 價格源。

另一個與 eUSD 相關的問題是,收益是通過 Rebase 分發的,這意味著您以年化收益率的速度獲得更多的 eUSD 代幣。為了解決這個問題和其他問題,Lybra 現在推出了 v2 版本,並引入了另一種穩定幣 - peUSD。

主要升級包括:

-

全鏈功能:peUSD 是 eUSD 的全鏈版本(LayerZero),允許持有者在不同的鏈上使用他們的穩定幣。

-

多種抵押品鑄造:可以直接使用非重新調整(Non-Rebase)的 LST(如 Rocket Pool 的 rETH、幣安的 WBETH 或 Swell 的 swETH)來鑄造 peUSD。收益通過底層的 LST 累積,即使花費了 peUSD,LST 的價值也會增加。

-

持續收益:當 eUSD 轉換為 peUSD 時,用戶在花費 peUSD 的同時仍然可以獲得其基礎 eUSD 抵押品的利息。

-

在 DeFi 活動中使用:peUSD 不是重新調整代幣,因此可以在加密生態系統中更廣泛地使用。

總體而言,eUSD 是 LUSD 面臨的最大威脅,競爭對手還有 Raft(僅由 stETH 支持的 R 穩定幣)和 Gravita(多種 LST 支持)等穩定幣。

但 Liquity 也有一些底牌來反擊。

Liquity V2

Liquity 的美妙之處在於其簡潔性。您可以使用 ETH 作為抵押品以 0%的利率鑄造 LUSD。此外,一次性的 0.5%借款費用。

Liquity 最初作為一個與治理繁重的 Dai 相對的選擇出現。LUSD 幾乎沒有治理,並且其智能合約是不可變的(不可升級)——這些特性對於經濟安全非常有利,但對於增長來說並非必要。

為了與競爭對手保持一致,Liquity 將推出支持 LST 的 v2 版本。但與升級不同,“V2”的產品將是全新且不同的。

Liquity v2 旨在通過以下功能解決“穩定幣三難題”(去中心化、穩定性和可擴展性),採用儲備支持的無風險對沖模型和本金保護。

雖然有些複雜,但以下是其工作原理的簡化版本:

假設 Alice 擁有 1 個 ETH,價值 2000 美元。她可以將其存入 Liquity v2 並獲得 2000 個 v2 LUSD。此時,Liquity 持有她的 ETH,而 Alice 擁有 2000 個 v2 LUSD。如果 ETH 的價格低於 2000 美元,Alice 的 v2 LUSD 將不再完全得到支持,存在價格螺旋的風險。

為了解決這個問題,Liquity v2 引入了以下功能:

本金保護槓桿:用戶可以進行槓桿交易(對未來價格進行投注),其中他們只承擔支付的溢價風險,而不是本金金額。這應該增加需求,有助於支持 v2 LUSD。

二級市場:用戶可以將這些受本金保護的頭寸出售給其他人。如果某個頭寸沒有被購買,Liquity 將對其進行補貼,確保所有頭寸都被購買,並使補貼留在系統中。

這將產生多重影響,但目標是為 DeFi 用戶提供多種選擇:本金保護槓桿、礦工的收益機會以及二級市場的交易機會。

預計 v2 將於 2024 年推出。

Synthetix 的 sUSD

想知道為什麼 Synthetix 的創始人 Kain 對去中心化穩定幣持樂觀態度嗎?

這是因為 Synthetix V3 正在逐步推出。Synthetix 是 DeFi 協議中較為複雜的之一,Synthetix 生態系統的核心是由 SNX 支持的 sUSD 穩定幣。

V3 解決了 sUSD 鑄幣者面臨的兩個關鍵問題:

-

多抵押品質押:V3 與抵押品無關,允許支持任何抵押品來支持合成資產。而 V2 只允許使用 SNX。這將增加 sUSD 的流動性,並擴大 Synthetix 支持的市場範圍。

-

Synthetix 貸款:用戶現在可以向系統提供抵押品以生成 sUSD,而無需承擔債務池風險,也無需支付任何利息或發行費用。

如果您嘗試過鑄造 sUSD,您就會知道這些變化有多重要!

現在,sUSD 有潛力與其他已建立的穩定幣(如 FRAX、LUSD 或 DAI)競爭。

MakerDAO

Maker 現在處於 Endgame 階段。需要記住的一個關鍵點是,如果監管環境需要,Dai 甚至可能放棄與美元的掛鉤。目前,Maker 似乎處於狂熱狀態:

-

MKR 在 30 天內增長了 66%,Maker 的創始人不斷購買 MKR。

-

由於重新激活的 Dai 儲蓄利率,DAI 向持有者提供了 3.49%的回報。

-

Spark 協議是一個以 DAI 為重點的 Aave 分叉項目,其總鎖定價值達到了 7500 萬美元。

-

Maker 將對 USDC 的依賴從 3 月份的 65%降低到了今天的 17%。

-

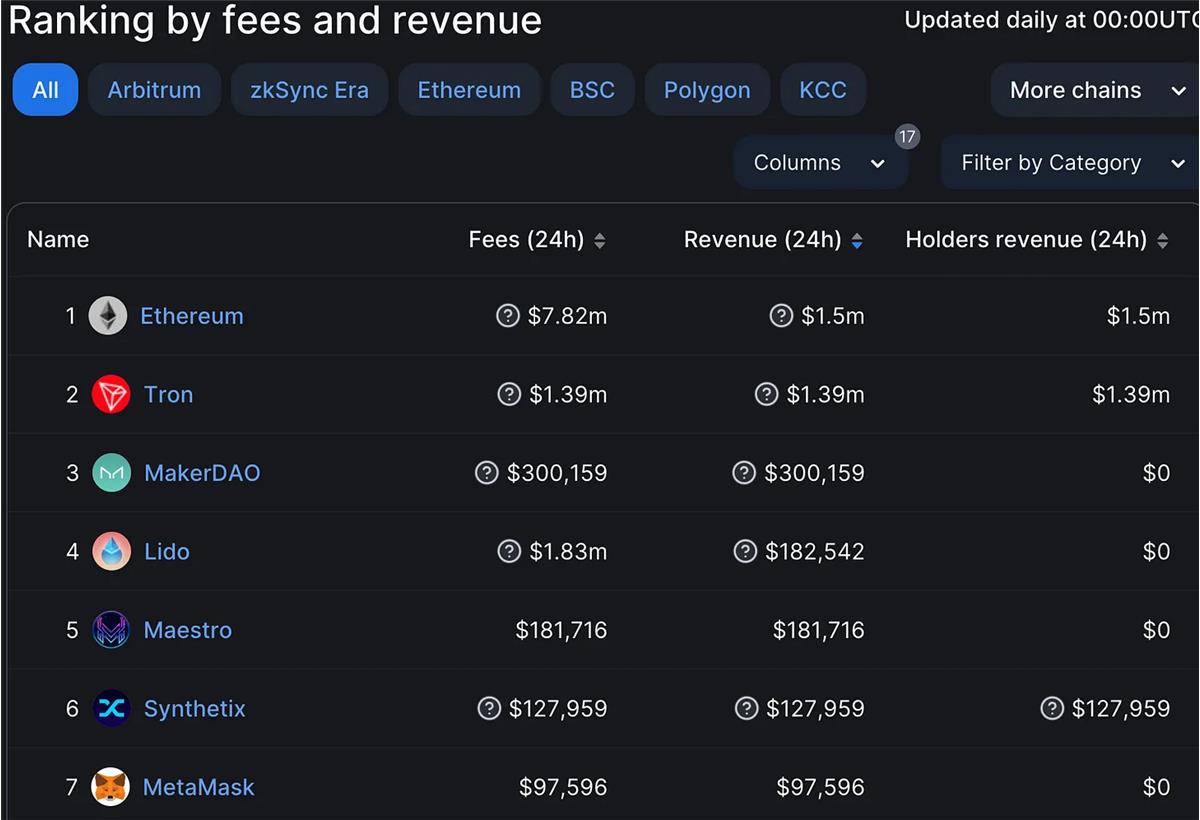

Maker 現在是按收入排名第三:高於 Lido、Synthetix 和 Metamask。

Frax V3 ——放棄 USDC?

Frax 在藍籌公司的評級中獲得了 D 級(不安全)。根據報告,FRAX 存在風險,原因是其部分抵押品是波動性較大的 FXS 代幣,嚴重依賴於中心化資產(USDC),並且核心團隊對投票權和貨幣政策具有重大控制權。

它適合尋求風險的收益礦工和流動性提供者,他們可以處理協議的複雜性。

與 DAI 一樣,在 USDC 脫鉤期間,FRAX 失去了與美元的掛鉤,而且似乎已經吸取了教訓。

Frax 的創始人 Sam Kazemian 在 Telegram 聊天中表示,預計 V3 將在 30 天內推出。

關於 V3 的詳細信息很少,但 DeFi Cheetah 報道稱,V3 將是“一個完全不依賴於法幣的系統”,包括 USDC 在內。

這是一個重大的突破。如果屬實,那麼 V3 將與 V2 截然不同。

Sam 此前曾表示,他們的長期目標是獲得美聯儲的主賬戶,這將允許持有美元並直接與美聯儲進行交易,使 FRAX 成為最接近無風險美元的東西。

這將使 FRAX 能夠放棄 USDC 抵押品,並擴大市值至數千億美元。

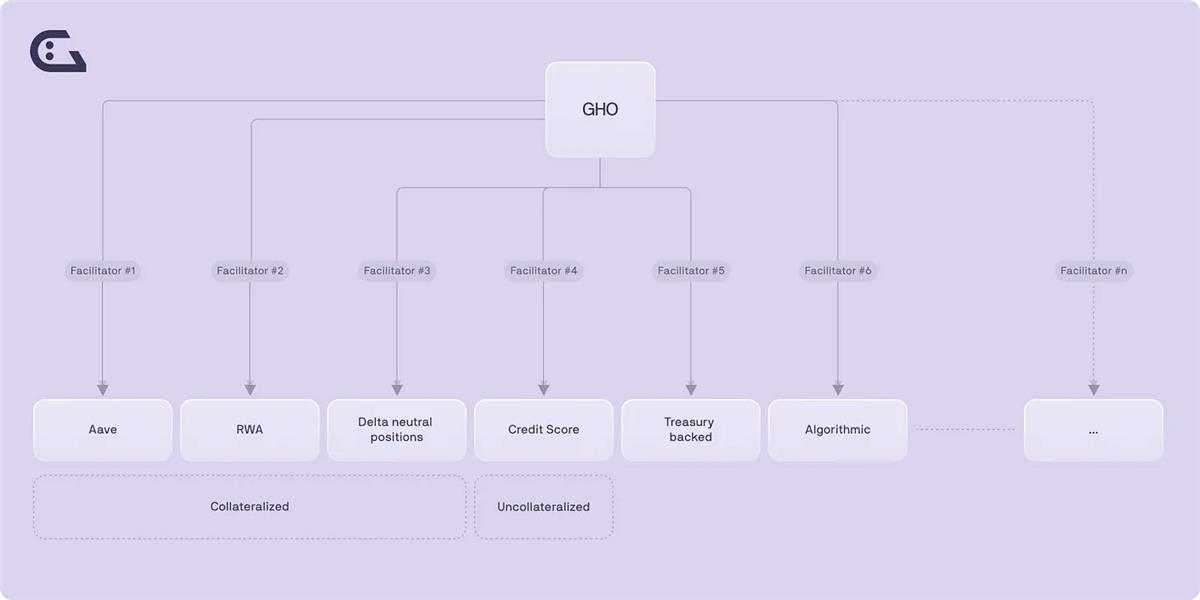

GHO ——穩定幣裡的新玩具

儘管在推出之前存在很多炒作,但增長速度比我預期的要穩定但較慢。雖然 Aave 聲稱擁有 580 億美元的總鎖定價值(TVL),但 GHO 的市值僅達到了 800 萬美元。

這裡有三個要考慮的因素。首先,GHO 剛剛在 11 天前推出,所以現在還處於早期階段。其次,將 GHO 整合到幾個 DeFi 協議中需要一些時間,但增長可能很快。第三,這是一個熊市。

關於 GHO 的工作原理,有幾個關鍵點需要了解:

-

使用超額抵押來維持穩定價值。

-

只有經過批准的地址(如 Aave 協議本身,但可能還有其他)才能鑄造/銷燬 GHO,每個地址的容量有限。

-

當提供給流動性協議時會產生利息,利率由 Aave 治理設定(目前為 1.51%)。

-

不能提供給 Aave 以太坊市場。這對於安全性非常重要。

-

在還款或清算時返回並銷燬,利息歸 Aave DAO 財庫所有。

-

利率由 Aave 治理調整,而不是由供需動態決定。

-

為 stkAave 持有者提供借款折扣模型(100 GHO 的利息享受 30%的折扣)。

-

將價格穩定在一美元,由 Aave 協議設定(無需預言機),當價格偏離 1 美元時,會產生套利機會。

GHO 為 Aave DAO 提供了新的收入來源。考慮到當前的借款利率為 1.5%,並且市值與 LUSD 相當,GHO 可能為 DAO 帶來額外的 440 萬美元的費用。

我對 GHO 真正感興趣的是它的擴展潛力。

Aave DAO 可以選擇使用現實世界資產、國債等抵押品引入其他 GHO 鑄幣地址,甚至採用類似於當前 FRAX 模型的部分算法方法。

GHO 的潛力是巨大的,但其實際執行情況還有待觀察。

crvUSD ——真正的 DeFi 專業穩定幣

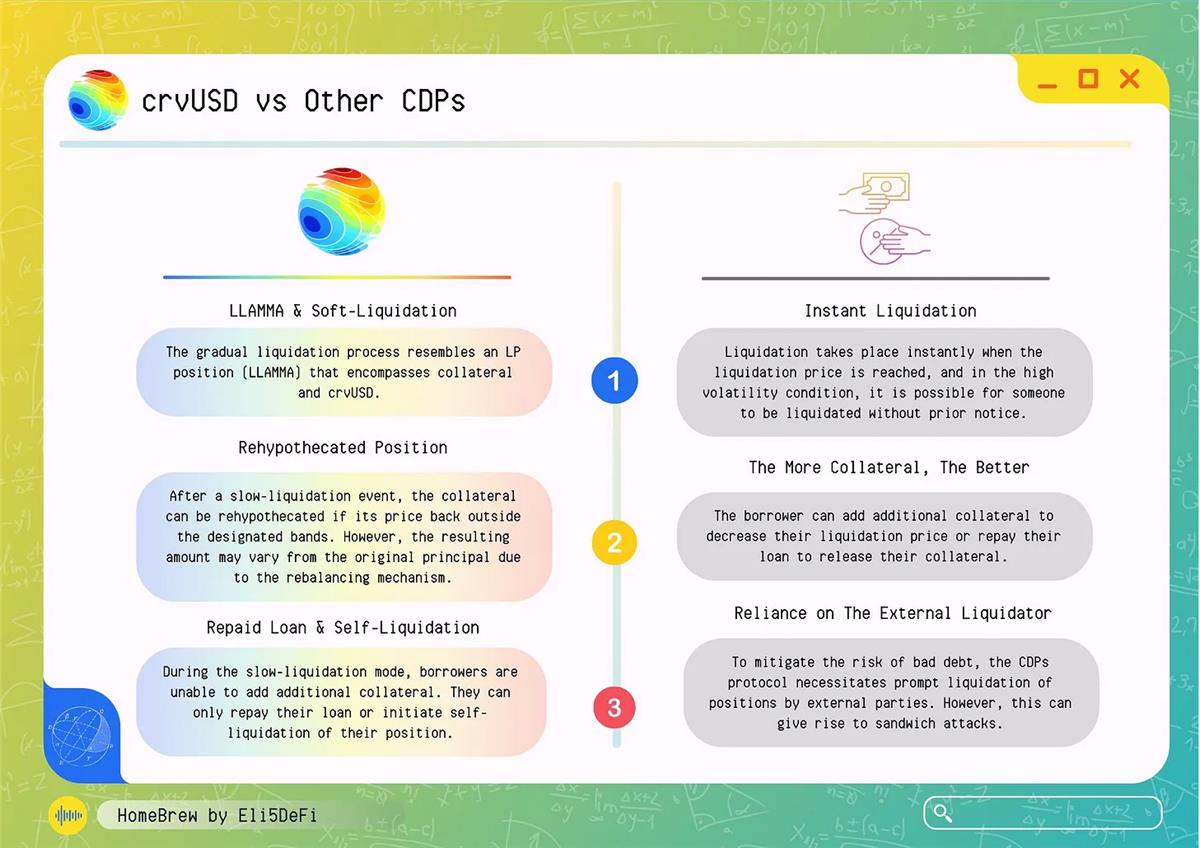

我認為 crvUSD 是最難理解的穩定幣之一。crvUSD 的獨特特點包括 LLAMA、軟清算和解除清算。以下是一個簡要總結:

-

crvUSD 的獨特之處在於它使用了一種特殊的自動做市算法,稱為 Lending Liquidation AMM Algorithm(LLAMA),用於軟清算機制。

-

在典型的 DeFi 借貸協議中,如果借款人的抵押品價值低於一定閾值,就會進行強制清算,這可能導致借款人因清算費用而遭受重大損失。

-

LLAMA 則逐漸將貶值的抵押品轉換為 crvUSD,從而進行軟清算,有助於維持 crvUSD 的錨定,並在市場嚴重下跌時保護借款人免受損失。

-

然而,如果抵押品的價格繼續大幅下跌,軟清算無法彌補損失,那麼就會進行強制清算。這是使用 crvUSD 所面臨的風險。

-

如果抵押品的價格恢復,LLAMA 會通過將 crvUSD 轉換回原始抵押品來撤銷操作,這個過程被稱為“解除清算”。

-

為了維持 crvUSD 的錨定,Curve 使用 PegKeeper 合約,可以根據需要鑄造和銷燬 crvUSD 代幣,確保價格維持在 1 美元左右。

上述機制使得 crvUSD 在 DeFi 中獨具特色,通過提供更具彈性的方法來處理抵押品清算事件。以下是博弈論的工作原理:

-

使用 ETH 或 LST 借取 crvUSD

-

ETH 價格上漲:如果 ETH 價值上升,你的抵押品增值,可能允許借更多的 crvUSD。

-

ETH 價格下跌:如果 ETH 價格下跌,LLAMA 會逐漸將你的 ETH 抵押品轉換為 crvUSD,以維持安全的抵押品比例。

-

強制清算:在極端的 ETH 價格下跌情況下,會進行強制清算。然而,由於軟清算階段,你仍然持有一些 crvUSD。

-

較低的清算費用:與其他協議相比,crvUSD 的軟清算機制可能提供較低的清算費用。

由於費用較低且逐步清算,與通過其他借貸協議借款相比,這是更有效的在頂部賣出的方式。只希望 crvUSD 錨定匯率能夠維持下去。

最後的思考:去中心化穩定幣的黃金時代?

創新並不止於上述穩定幣。較低市值項目提供了一些創新的方法:

-

Beanstalk:獨特的穩定幣,使用信用而非抵押品來維持其 1 美元的錨定,通過其專有的 Sun、Silo 和 Field 機制動態調整其 Bean 供應、Soil 供應(可用借貸能力)和最高利率(Temperature)。

-

Reserve Protocol:允許無需許可地創建資產支持、帶收益和超抵押的穩定幣。任何人都可以創建由 ERC20 代幣籃子支持的穩定幣,其中包括由存放在 Aave 和 Compound v2 上的穩定幣支持的 eUSD。

-

Reflexer 的 RAI:獲得了 Bluechip 的 B+安全評級。RAI 是一種靈活的穩定幣,其價值由供需決定,並由發行協議不斷調整。與傳統穩定幣不同,RAI 的目標匯率會根據市場情況變化,從而在生成 RAI 和持有 RAI 之間創造平衡。

最近的變化是否將為 DeFi 穩定幣帶來新的黃金時代?

UST 崩盤時,DeFi 穩定幣的聲譽首先受到打擊,隨後 USDC 的脫鉤,暴露了 DAI、FRAX 以及所有 DeFi 對 USDC 的依賴。

然而,Maker 最近的變化逐漸擺脫 USDC,轉向更具抗審查性的穩定幣,以及 Frax V3 從 USDC 轉向更去中心化的抵押品,可以看作是朝著正確方向邁出的步伐。

此外,Liquity 的 V2 可以通過解決區塊鏈三難問題來提供穩定幣的擴展解決方案,因為當前的 LUSD 設計在可擴展性上存在妥協。

Synthetix 的 sUSD V3 的升級也將增強 sUSD 在 Synthetix 生態系統之外的實用性,因為它將使用多種抵押品進行鑄造,而且 sUSD 鑄造者將不再面臨債務池的風險。

最後,crvUSD 和 GHO 的推出提出了最大化 DeFi 收益率以超越 TradFi 收益率的新策略,甚至可以幫助 DeFi 愛好者在下一次牛市期間在頂部拋售。

單獨看,這些變化可能看起來微小,但在更廣泛的 DeFi 背景下綜合考慮,它們確實為去中心化穩定幣的真正黃金時代帶來了希望。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News