A16Z:加密公司如何管理資金以成功度過熊市?

TechFlow Selected深潮精選

A16Z:加密公司如何管理資金以成功度過熊市?

資金管理是任何項目的長期成功的一個組成部分。為了最大限度地提高成功的機會,現金管理和長期資本分配都應該被很好地定義和執行。

作者:Jeff Amico、Maggie Hsu、Ed Lynch 和 Emily Westerhold

編譯:吳說區塊鏈

加密市場波動劇烈。在過去一年裡,價格瘋狂下跌,直到最近才從嚴冬中反彈出來。未來是上漲、下跌還是橫盤整理,我們無法預測,但投資者可以控制的是為這種變化做準備的方式。

資金管理是在一段時間內管理項目資源的做法。一般來說,目標是確保一個企業能夠保持持續經營,即它手上有足夠的現金來繼續經營。這可能涉及支付近期的開支,如工資和租金,或進行長期的戰略投資,如收購和研發。不管是哪種支出,資金管理都應該仔細考慮並以實現項目的核心運營目標為目的。

資金管理是任何組織的核心職能,鑑於目前市場條件的不確定性,它在今天顯得尤為重要。從分散的自治組織,或 "DAO",到傳統的初創公司,團隊正處在一個高通脹、低收益和融資收緊的市場環境中。鑑於這種新常態,團隊應該採取更加保守的現金管理原則,以抵禦風暴,這樣才能在風暴過後變得更加強大。

以下是一個團隊可以遵循的基本框架。

1. 計算每月現金支出

第一步是制定一個現實的財務模型。在會計術語中,這意味著按月跟蹤預計的流入和流出(即淨流出)。它需要為一個給定的項目計算每個月預計要花多少現金,相對於每個月的預期收入。這種分析應該明確劃分收入和支出的組成部分。例如,支出方面應該將現金支出分解到關鍵的運營職能部門(工程、業務發展、法律等),以及任何預期的非運營支出(融資成本、稅收、其他一次性付款等)。收入方面也應同樣將流入的資金分為經營性和非經營性兩類。這將有助於確定它們在一段時間內的相對可預測性。

保守的假設將有助於確保一個項目收入不會過分高估。在預測收入時,這一點尤其正確。在經濟不景氣的情況下,收入可能會下降,或者至少增長可能會放緩,因為客戶會縮減預算,甚至更糟糕的可能會倒閉,即使是假定的經常性收入或合同承諾的收入也可能變得更難收取。雖然這種財務規劃並不總是適用於許多尚未賺錢的加密項目和早期企業,但將這些概率考慮在內可以幫助項目更現實地進行長期規劃。

精明的財務規劃是傳統初創企業的常規工作,它對 DAO 也越來越有意義。DAO 在許多方面與傳統創業公司不同,包括其組織結構和分散控制的程度。在許多情況下,DAO 可能由各種無關聯的實體組成,他們一起為一些共同的目的工作,並從更廣泛的 DAO 獲得預算。另一方面,傳統公司更有可能在資產負債表上擁有來自各種融資回合的現金。然而,隨著 DAO 繼續發展並採取更復雜的運營結構,他們對其整體財務健康狀況的可見性也很關鍵。這將確保他們能夠滿足到期的運營費用,包括貢獻者付款、激勵計劃等等。這也將為組織的運營狀況提供透明度,使其能夠做出更好的決策。雖然像 MakerDAO 這樣的團隊到目前為止在這種類型的分析方面處於領先地位,但我們預計這將最終成為所有成功的 DAO 在未來的籌碼。

2. 以現金維持經營費用

一旦確定了現金消耗率,一個項目就可以開始制定一個整體的資金管理計劃。這裡的核心目標是:資本保值、流動性和收入,重要程度按順序排列。

首要任務是支付近期的運營費用。在探索收益的機會之前,優化資本的安全性和可獲得性是至關重要的。這通常意味著在基本現金賬戶(如銀行存款或貨幣市場賬戶)中保持至少 12 個月(最好是 18 個月)的運營費用,或者在 DAO 的情況下,在高質量的穩定幣中維持運營費用。這筆資金的收益相對較少,但它可以在近期負債到期時用來償還。保守一點。

除了保持近期的現金支出外,項目還應該確保他們按貨幣匹配資產和負債。換句話說,如果負債是以美元計價的,那麼相應數量的流動資產也應該以美元計價。這對於持有加密貨幣資產但支出以美元計價的公司或 DAO 來說尤其重要。為了避免在市場下跌時不得不出售貶值的資產,團隊應確保他們定期將資產轉換為適當的貨幣,以支付持續的運營費用;當然,他們還必須確保以符合適用的監管限制的方式進行任何資產銷售,並有適當的法律包裝,以使他們能夠在適用時納稅。隨時準備好你需要的東西。

顯然,多樣化是相當不常見的。加密跟蹤公司 Chainalysis 最近的一項研究表明,85% 的 DAO 將其整個金庫存儲在一個單一的加密資產中——通常是它們的本地治理 Token。在持有穩定幣的人中,大多數持有穩定幣儲備的 10% 或更少。雖然一些 DAO 的運營費用有限,但對於那些確實有實質性運營的 DAO,他們可能會被迫以低價格出售其原生代幣以支付運營費用,或削減核心戰略計劃。

一些項目可能不願意出售加密貨幣以換取法幣或穩定幣,因為他們擔心這會向市場發出負面信號。這些都是針對項目的決定,而且取決於每個項目的獨特情況。然而,他們應該始終考慮到任何監管和稅收方面的因素。

項目可以通過保持足夠的現金緩衝來避免負面結果,比如在市場下跌時不得不出售原生 Token,或削減戰略舉措。適當地管理現金可確保項目能夠支付潛在的長期費用,這在進入融資市場可能具有挑戰性的經濟低迷時期可能至關重要。提前計劃還可以讓項目保持對核心運營目標的關注,因為他們知道他們的營運資金不會損失。

3. 制定追加資金計劃

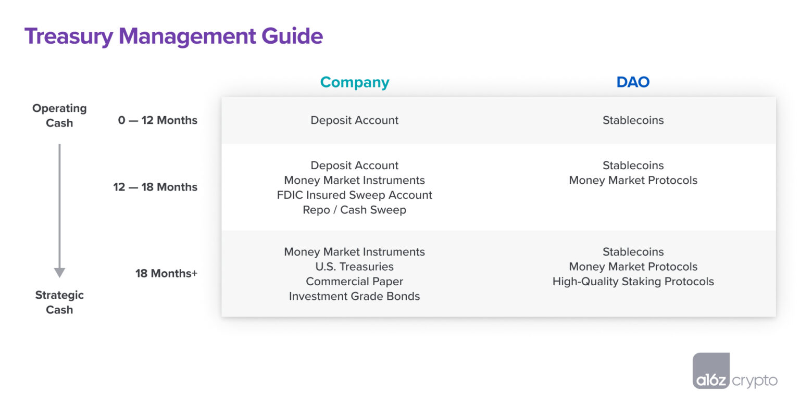

對於持有超過其 12 至 18 個月運營預算的現金的公司,探索增加收益的機會可能是有意義的。與上一節討論的營運資金預算一樣,這項工作應瞭解項目隨時間推移的流動性需求。下圖提供了各種產品的高級視圖,以及何時可以考慮使用它們。一般來說,隨著項目從運營現金(用於滿足日常需求)轉向戰略現金(用於追求增長和其他機會),提供更高收益的產品變得更合適。

每種產品都有不同的風險、收益和流動性概況。在對它們進行分配之前,制定一個基本計劃來指導整體方法是很有用的。

這是我們在討論這個話題時經常與傳統投資組合公司分享的模板投資計劃——位於上方左側欄中的那些。 儘管其中一些考慮因素可能不適用於早期階段的公司、DAO 和其他項目,但它們對於瞭解資產負債表較大的公司如何考慮管理現金具有指導意義。

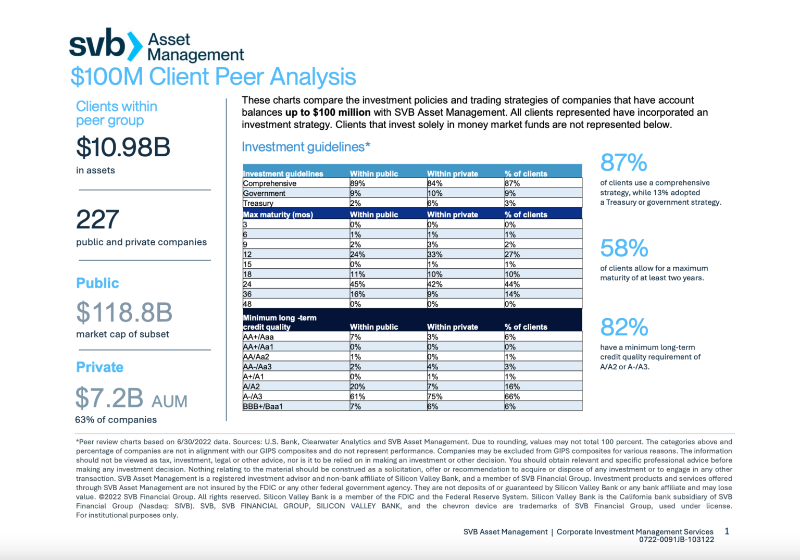

一般來說,傳統公司將多餘的現金分配給安全資產。其中包括貨幣市場工具和投資級固定收益證券(評級為 BBB 或更高)等產品。在給定的投資組合中,這些公司通常會在期限、信用質量、行業和發行人方面分散資產。為了瞭解這種情況,下面是在硅谷銀行擁有高達 1 億美元資產的中後期公司的分配細目。

儘管近年來我們看到一些企業財務主管承擔了額外的風險,但通常建議採取更保守的策略。在當前利率環境下尤其如此,許多傳統信貸和銀行產品的收益率開始迴歸。例如,某些貨幣市場工具的收益率在某些情況下開始接近 150 或 200 個基點,使其成為管理現金的有吸引力的選擇。圍繞這些類型資產的投資組合可能非常適合許多公司。

同時,對於管理鏈上金庫的 DAO,近年來出現了多種貨幣市場和固定收益產品,可能值得考慮。其中包括 Compound、Element Finance 和 Goldfinch 等產品。對於長期現金,探索使用 Lido 等高質量協議進行質押可能是有意義的。然而,與更傳統的產品一樣,在分配這些期權之前,重要的是要考慮這些期權的風險、收益和流動性概況。評估與鏈上資產或協議交互時可能出現的任何技術或運營風險也很重要,以確保項目不會使資產面臨損失風險。

4. 建設運營能力

有了戰略,現在是時候建立起將計劃付諸實施所需的各種操作環節了。對於擁有更傳統的資金管理計劃的公司來說,這包括尋找一個銀行合作伙伴和投資顧問,並制定內部流程以確保適當的保管、報告、估值、控制、稅收和審計要求。

項目不一定要自己想出所有的辦法,銀行合作伙伴應該能夠幫助提供適合公司投資政策的投資工具。銀行合作伙伴也可以推薦更復雜的投資顧問,以幫助在指定的風險參數內實現收益最大化。始終向會計師事務所或審計師諮詢適當的做法和程序,因為它們與投資和相關收益的會計有關。

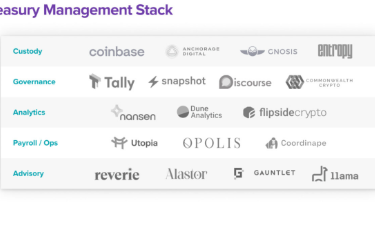

對於DAO或持有加密貨幣的公司,下圖列出了可能需要的關鍵操作部分,以及每個部分的一些主要選擇。

至少,一個安全的錢包設置是必要的,以確保資產始終被安全保管。當資產被部署到其他協議或以其他方式在鏈上移動時,這一點尤其相關。選擇範圍從傳統的保管人,如 Anchorage 或 Coinbase 到分散的或多簽名的選擇,如 Entropy 或 Gnosis。

除了託管,DAO 在執行財務管理戰略之前,通常還需要代幣持有人的某種形式的治理批准。Snapshot 和 Tally 等工具可用於投票,而 Discourse 和 Commonwealth 等論壇可幫助促進社區討論。

DAO 還可以利用新興的鏈上分析產品套件來監測其戰略的長期狀態,包括 Nansen、Dune 和Flipside Crypto。薪資和運營相關的工具,如 Opolis、Coordinape 和 Utopia,也可用於管理預算和跟蹤一段時間的支出。

最後,鑑於這項任務的複雜性,可能值得向提供這方面諮詢服務的公司諮詢。這些公司包括硅谷銀行等傳統顧問,以及 Reverie、Alastor、Gauntlet 和 Llama 等更多加密貨幣本土公司。團隊還應該確保對各種策略進行監管分析,並酌情聘請外部顧問。

5. 監控並根據需要進行調整

最後,團隊應該積極監控他們的現金頭寸,並根據需要調整他們的策略。這需要更新支出預測以確保正確管理現金。團隊還應定期確認他們的策略仍然圍繞其核心原則(資本保全、流動性、收入)。這樣做將確保他們在戰略隨著時間的推移而發展時不會承擔不必要的風險。

總結

資金管理是任何項目的長期成功的一個組成部分。為了最大限度地提高成功的機會,現金管理和長期資本分配都應該被很好地定義和執行。目標依次是是資本保值、流動性和收入。

在目前的經濟條件下,重要的是要認真思考在正常運營過程中可能出現的潛在的不可預見的商業支出。一旦一個項目對維持運轉所需的資本有了一個保守的估計,它就應該指定一個可用的現金餘額,至少相當於12個月(或者更好的是18個月)的淨現金流出量。然後,任何剩餘的現金儲備可以根據一項政策進行分配,該政策應明確界定相關的利益相關者,每個利益相關者的具體作用,參與執行該戰略的機構,以及與任何持有物相關的報告要求。在戰略實施後,應監測所持資產的表現,並定期評估戰略的適宜性,因為它與項目不斷變化的需求有關。

現在的準備可以防止以後的痛苦。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News