Tài khoản ngân hàng và metaverse, tương lai chúng ta sẽ lưu trữ giá trị ở đâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tài khoản ngân hàng và metaverse, tương lai chúng ta sẽ lưu trữ giá trị ở đâu?

“25% người dùng của chúng tôi trước đây chưa từng có tài khoản ngân hàng, điều này có nghĩa là ví Axie là lần đầu tiên họ tiếp cận được các dịch vụ tài chính.”

Tác giả: Andrew Beal

Dịch: Alex Zhang

Tuần này tôi đọc một bài viết trên The Verge về Axie Infinity (trò chơi blockchain đang lan rộng tại Philippines), người sáng lập chia sẻ một thống kê thú vị — "25% người dùng của chúng tôi trước đây chưa từng có tài khoản ngân hàng, điều đó có nghĩa là ví Axie là lần đầu tiên họ tiếp cận dịch vụ tài chính."

Điều này khiến tôi suy nghĩ vì chúng ta đã thấy khái niệm tài khoản ngân hàng thay đổi rất nhiều trong 20 năm qua kể từ khi internet xuất hiện. Ngày nay, con người lưu trữ giá trị trên nhiều nền tảng khác nhau.

Tôi không thể không cho rằng Axie khác biệt so với những đột phá trước đây về tài khoản ngân hàng như Paypal, Venmo/CashApp, hay các siêu ứng dụng như WeChat, Go-Jek và Grab, bởi vì nó được xây dựng gốc rễ trên blockchain.

Khi bạn tích hợp công nghệ blockchain vào internet, một điều thú vị xảy ra… các dịch vụ tài chính chuyển từ dọc sang ngang.

Nhờ blockchain công khai, mỗi trang web, ứng dụng di động, thậm chí cả trò chơi, đều có cơ sở hạ tầng tài chính bên dưới — nếu họ muốn.

Axie Infinity không phải là lần đầu tiên một ứng dụng phi tài chính vô tình trở thành ứng dụng ngân hàng thực tế cho một nhóm người. Các ứng dụng trò chuyện, sau đó là các ứng dụng gọi xe (tất cả ở châu Á) đã thành công trong việc phát triển từ những ứng dụng nhỏ ban đầu thành các siêu ứng dụng phổ biến khắp nơi.

Nhưng chúng ta sẽ còn thấy nhiều hiện tượng như vậy hơn nữa — bất kỳ ứng dụng nào có thành phần giao dịch hoặc doanh thu đều có thể trở thành một tài khoản ngân hàng và sở hữu hệ sinh thái kinh tế riêng.

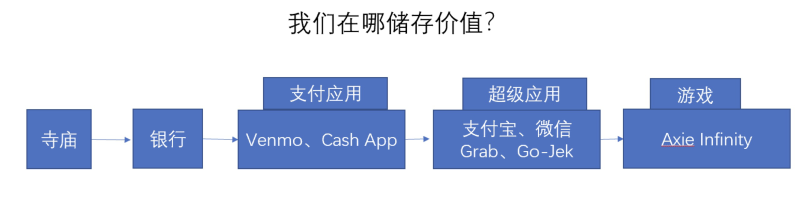

Tài khoản ngân hàng

Khái niệm tài khoản ngân hàng bắt nguồn từ hàng ngàn năm trước. Trước khi có nền kinh tế dựa trên tiền tệ, chúng ta từng có hệ thống kinh tế trao đổi hàng hóa. Con người trao đổi đồ vật lấy các thứ khác (gia súc, ngũ cốc, nông sản). Khi số lượng đồ dùng để trao đổi tăng lên, chúng trở nên nặng nề và bất tiện khi di chuyển, nên con người mong muốn có một nơi an toàn để lưu trữ tài sản. Những ngôi đền trở thành nơi an toàn như vậy, vì chúng vốn đã được canh gác nghiêm ngặt. Bạn để đồ vật lại, và ngôi đền theo dõi ai gửi gì.

Nhiều năm sau, các tổ chức ngân hàng chuyên biệt xuất hiện, nhưng bản chất tài khoản ngân hàng cơ bản vẫn không thay đổi. Khi ngày càng nhiều khu vực trên thế giới áp dụng nền kinh tế dựa trên tiền tệ, tài khoản ngân hàng tiếp tục cung cấp sự an toàn và tiện lợi.

Trước khi có internet, tài khoản ngân hàng truyền thống về cơ bản không bị gián đoạn.

Về bản chất, tài khoản ngân hàng làm hai việc: đảm bảo an toàn cho tiền của bạn và cung cấp tiền khi bạn cần.

Mặc dù phần lớn chúng ta vẫn giữ tài khoản séc và tiết kiệm tại ngân hàng, chúng ta cũng duy trì số dư trên các nền tảng khác. Fintech đã tạo ra trải nghiệm người dùng bản địa internet có khả năng thu hút giá trị (như thanh toán P2P), biến chúng thành tài khoản ngân hàng di động. Paypal, rồi đến Venmo và Cash App, chiếm lĩnh thị trường thanh toán P2P tại Mỹ. Ở châu Á, đó là các siêu ứng dụng như WeChat và Alipay.

Các ứng dụng phi ngân hàng chiến thắng vì chúng mang lại trải nghiệm khách hàng tốt hơn. Ví dụ như Go-Jek và Grab, tôi thích ví dụ này.

Ứng dụng gọi xe bắt đầu phổ biến từ năm 2012 đến 2019. Trong khi Uber thống trị thị trường Mỹ, Go-Jek và Grab cũng đạt được thành công tương tự tại Đông Nam Á, thực tế Grab đã mua lại hoạt động của Uber tại Đông Nam Á vào năm 2018.

Các công ty này nhanh chóng nhận ra người dùng của họ duy trì số dư tiền mặt trong ứng dụng. Go-Jek và Grab vô tình trở thành tài khoản ngân hàng. Những ứng dụng này hiện diện khắp nơi trên thị trường của họ, việc thêm các chức năng thanh toán rộng hơn và thuyết phục các nhà bán lẻ chấp nhận là điều dễ dàng.

Ngày nay, bạn có thể dùng ứng dụng để đi xe, đặt hàng, mua thực phẩm, đầu tư, thậm chí mua bảo hiểm.

Điều này cho tôi thấy con người sẽ để tiền ở nơi thuận tiện nhất. Bạn có thể tạo trải nghiệm tiện lợi theo nhiều cách. Các siêu ứng dụng chọn cách "tất cả trong một", một ứng dụng chứa tất cả các sản phẩm và dịch vụ cơ bản.

Axie Infinity

Theo lời Casey Newton từ The Verge, Axie Infinity là Pokémon trên blockchain. Trò chơi này cung cấp các trận chiến theo lượt giữa ba đội quái vật hoạt hình, được gọi là Axies; mỗi Axie có sức mạnh dựa trên loại của nó (côn trùng, chim, thực vật...) và các bộ phận cơ thể khác nhau. Pokémon trên blockchain.

Bằng cách chơi trò chơi, bạn kiếm được SLP, một trong hai loại tiền tệ trong game, có thể quy đổi thành tiền pháp định hoặc dùng để mua vật phẩm trong game.

Như tôi đã đề cập ở trên, 25% người chơi Axie trước đây chưa từng có tài khoản ngân hàng. Trò chơi Axie kết hợp với ví Metamask là dịch vụ tài chính đầu tiên mà họ tiếp cận.

Hiện tại Philippines có hệ thống tài khoản ngân hàng, nhưng với nhiều người thì nó không thực tế. Thu nhập trung bình hàng năm của một hộ gia đình Philippines là 7.000 đô la Mỹ mỗi năm. Việc đơn giản duy trì một tài khoản ngân hàng và trả các khoản phí liên quan có thể rất tốn kém.

Điểm độc đáo của Axie là người chơi kiếm tiền và nhận tiền trong cùng một ứng dụng. Về mặt kinh tế, chắc chắn sẽ có hiệu ứng cộng dồn. Tôi rất tò mò về tỷ lệ thu nhập từ Axie được tái đầu tư vào trò chơi so với tỷ lệ rút tiền mặt.

Dọc và ngang

Tôi nói rằng blockchain công khai chuyển dịch vụ tài chính từ dọc sang ngang, và tôi nợ bạn một lời giải thích.

Dịch vụ tài chính là một ngành công nghiệp, cơ sở hạ tầng hỗ trợ nó thuộc sở hữu của các công ty. Bản thân nó là một sản phẩm và dịch vụ theo chiều dọc. Quy định về dịch vụ tài chính đóng vai trò kiểm soát, ngăn chặn bất kỳ ai cung cấp các sản phẩm và dịch vụ này.

Blockchain biến nó thành ngang, vì các chức năng tài chính cốt lõi như thanh toán, trao đổi và tín dụng giờ đã được tích hợp vào internet.

Một ví dụ điển hình về ảnh hưởng của dịch vụ tài chính ngang là người chơi Axie Infinity có thể cho mượn hoặc vay Axies của họ để kiếm lợi nhuận, mà không cần thông qua nền tảng cho vay — các dịch vụ tài chính có thể được tích hợp không cần giấy phép vào trải nghiệm trò chơi.

Một tác động tuyệt vời khác là nó cung cấp công cụ tạo ra nền kinh tế cho mọi cộng đồng trực tuyến ở mọi quy mô.

Internet là một lực lượng ngang tuyệt vời — toàn cầu, không cần giấy phép và vượt ngành.

Metaverse cũng mang tính ngang — không gian internet ảo vượt biên giới.

Khi bạn kết hợp dịch vụ tài chính và Metaverse, bạn sẽ có một môi trường thử nghiệm phù hợp với nền kinh tế áp dụng mọi đặc điểm của internet — toàn cầu, mở và hoạt động 24/7.

Chiều ngang có thể trở thành một lực lượng cân bằng tuyệt vời trên thế giới. Nó xóa bỏ nhiều lợi thế/thất thế về mặt địa lý. Việc sinh ra ở các nước thế giới thứ nhất rõ ràng có lợi thế lớn — giáo dục, cơ hội nghề nghiệp và dịch vụ tài chính; khi blockchain và Metaverse trưởng thành, một số lợi thế này có thể dần được san bằng theo thời gian.

Tôi dự cảm rằng những người sống ở các quốc gia có ít cơ hội kinh tế sẽ là những người di cư đầu tiên. Họ có nhiều thứ để giành lấy, và nhiều người sẵn sàng di cư vật lý để tìm cơ hội tốt hơn.

Trong Metaverse, không có ma sát. Bạn không cần vé máy bay hay thị thực, chỉ cần kết nối internet. Những người ở các nước thế giới thứ nhất như Mỹ sẽ di cư chậm hơn đến các nền kinh tế mới này, vì họ không có nhiều động lực.

Những suy nghĩ rời rạc

Thế hệ tiếp theo còn có tài khoản ngân hàng không?

Chắc chắn không phải dưới dạng như hiện nay. Thành thật mà nói, tôi nghĩ phiên bản tiếp theo của nền tảng kỹ thuật số và mạng xã hội có lẽ chính là nó.

Với blockchain công khai và các giao thức DeFi, mỗi ứng dụng (web hoặc di động) đều có khả năng tích hợp dịch vụ tài chính vào trải nghiệm người dùng của mình. Một dấu hỏi lớn là quy định sẽ ảnh hưởng đến quá trình tích hợp này như thế nào.

Có thể sẽ có người xây dựng bộ API "nền kinh tế đóng hộp" (có thể họ đã làm rồi), giúp các nhóm không muốn bị quản lý như ngân hàng hay fintech giải quyết vấn đề tuân thủ.

Điều này cũng cho tôi thấy rằng quy định về dịch vụ tài chính sẽ thay đổi rất lớn trong thập kỷ tới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News