Sự thay đổi thị trường tiền mã hóa Trung Quốc: Từ "phát triển sôi động" đến "không cho phép có sự linh hoạt"

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự thay đổi thị trường tiền mã hóa Trung Quốc: Từ "phát triển sôi động" đến "không cho phép có sự linh hoạt"

Chính sách trừng phạt mới nhất của chính phủ sẽ ảnh hưởng thế nào đến tiền mã hóa tại Trung Quốc, và nó khác gì so với các biện pháp trước đây?

Tác giả|Sally Wang (Sino Global Capital) và Jonathan Cheesman

Dịch|Anima

Năm 2021 có thể sẽ được ghi nhớ vì đây là năm quy mô tổng thể của tiền mã hóa đã trở nên quá lớn đến mức các cơ quan quản lý không thể phớt lờ. Hiện tại, chúng ta đang ở trong một vùng đất chưa được khám phá, bởi công nghệ này mang tính đột phá, con đường phát triển của nó vừa không thể dự đoán trước, vừa không thể bằng phẳng. Các cơ quan quản lý toàn cầu đang áp dụng những cách tiếp cận khác nhau, từ chuyên chế đến cởi mở, trong khi các doanh nhân cũng tích cực tham gia theo nhiều phương thức đa dạng.

Mặc dù đầy thách thức, Trung Quốc vẫn đóng một vai trò hấp dẫn và không thể thiếu trong quá trình phát triển tài sản mã hóa. Năm 2007, Q币 (QQ) của Tencent ra đời trước cả bản whitepaper của Satoshi; năm 2013, BTCChina trở thành sàn giao dịch chính đầu tiên; sau đó, Huobi, Okex, F2Pool và Poolin thống trị khối lượng giao dịch và năng lực khai thác toàn cầu.

Những đợt trấn áp gần đây đối với hoạt động khai thác và giao dịch tiền mã hóa đã làm tổn hại thêm đến các hoạt động liên quan trong nền kinh tế Trung Quốc. Trong vòng chưa đầy hai tháng, các hành động chính sách của Trung Quốc đã gây chấn động thị trường tiền mã hóa, buộc nhiều thợ đào Bitcoin phải di dời ra nước ngoài. Vậy biện pháp trấn áp mới nhất của chính phủ có ý nghĩa gì đối với tiền mã hóa tại Trung Quốc, và nó khác biệt thế nào so với các biện pháp trước đây?

Bối cảnh lịch sử

Ngay từ năm 2013, năm cơ quan, bao gồm Ngân hàng Nhân dân Trung Quốc (ngân hàng trung ương), đã ban hành một văn bản rõ ràng cấm tất cả các tổ chức tài chính và thanh toán thực hiện mọi hoạt động liên quan đến Bitcoin, đồng thời đóng cửa kênh Nhân dân tệ.

Ngày 4 tháng 9 năm 2017 (còn gọi là sự kiện 9.4), Ngân hàng Nhân dân Trung Quốc cùng 7 bộ ngành quốc gia ban hành quy định cấm ICO và các sàn giao dịch tiền mã hóa, với cáo buộc về các hoạt động huy động vốn trái phép.

Ngày 21 tháng 5 năm 2021, các cơ quan quản lý Trung Quốc tăng cường hạn chế, ra tay dứt khoát đối với hoạt động khai thác và giao dịch Bitcoin.

Mục đích

Trung Quốc kiên quyết hơn trong lập trường với tiền mã hóa vì hai lý do: chủ nghĩa bảo thủ tài chính và mục tiêu ổn định.

Báo cáo thực hiện chính sách tiền tệ Trung Quốc quý I năm 2021 do Ngân hàng Nhân dân Trung Quốc công bố tháng 5 năm 2021 đã định hướng cho giai đoạn chính sách tiền tệ tiếp theo, nêu rõ "chính sách tiền tệ thận trọng cần linh hoạt, có trọng tâm và độ vừa phải, đặt việc phục vụ kinh tế thực vào vị trí nổi bật hơn, trân trọng không gian chính sách tiền tệ bình thường, xử lý tốt mối quan hệ giữa phục hồi kinh tế và phòng ngừa rủi ro".

Vào thời điểm đỉnh điểm đầu cơ, các nhà đầu tư cá nhân Trung Quốc đã đổ xô vào các "tài sản nóng", trong đó có một số altcoin chất lượng thấp (như LoserCoin, QiongB...). Dù chính phủ đã cảnh báo, cơn sốt này vẫn leo thang khiến giới chức lo ngại. Rốt cuộc, mục tiêu của Ngân hàng Nhân dân Trung Quốc là thúc đẩy tăng trưởng ổn định và điều tiết, nhằm phục vụ tốt hơn cho kinh tế thực, tạo ra một "vòng tuần hoàn lành mạnh và phát triển bền vững giữa kinh tế và tài chính".

Các bộ phận liên quan thuộc Ngân hàng Nhân dân Trung Quốc còn chỉ ra rằng hoạt động giao dịch tiền mã hóa đã làm xáo trộn "trật tự kinh tế và tài chính bình thường, làm gia tăng nguy cơ các hoạt động phi pháp như chuyển tài sản trái phép xuyên biên giới, rửa tiền, nghiêm trọng xâm phạm an toàn tài sản của người dân".

So với lệnh cấm năm 2017, các quy định mới nghiêm khắc hơn nhiều và mở rộng đáng kể phạm vi dịch vụ bị cấm. Chính sách năm 2017 tập trung vào ICO, còn chính sách năm nay đi sâu hơn, nhấn mạnh kiểm soát mức tiêu thụ năng lượng quá mức (ở đây ám chỉ khai thác) và giao dịch OTC. Gần đây, các quảng cáo liên quan đến tiền mã hóa cũng ngày càng bị cấm.

Tiền mã hóa, đặc biệt là Bitcoin, là một thách thức đối với Bắc Kinh vì Ngân hàng Nhân dân Trung Quốc không thể truy vết dòng tiền. Cơ quan này luôn rất quan tâm đến rủi ro bất ổn từ việc chảy vốn ra nước ngoài. Trung Quốc đang "toàn lực" phát triển tiền mã hóa riêng, nhưng dĩ nhiên phiên bản tiền kỹ thuật số/DCEP của họ sẽ do ngân hàng trung ương kiểm soát. Dự kiến, nó sẽ cung cấp cho chính phủ Trung Quốc nhiều công cụ mới để giám sát nền kinh tế và người dân. Điều này phù hợp với vai trò ngày càng tăng của Trung Quốc trong nền kinh tế toàn cầu và các sáng kiến như "Vành đai và Con đường". Theo thiết kế, DCEP sẽ loại bỏ một trong những "điểm yếu" chính của Bitcoin: tính ẩn danh của người dùng.

Kế hoạch 5 năm thứ mười bốn của Trung Quốc (2021-2025), trải qua năm 2021 (kỷ niệm 100 năm thành lập Đảng Cộng sản Trung Quốc), tuyên bố sẽ là thời kỳ phát triển và thịnh vượng lớn mạnh cho nền kinh tế số. Đây cũng sẽ là giai đoạn đổi mới blockchain được đẩy nhanh, hệ sinh thái được xây dựng, ứng dụng được triển khai rộng rãi và thực tiễn quản lý được thực hiện. Dưới chiến lược "Tầm nhìn 2035" của Chủ tịch Tập Cận Bình, blockchain đóng vai trò then chốt trong nền kinh tế số quốc gia trên ba hướng chính: đổi mới công nghệ, ứng dụng ngành và hệ thống quản lý.

Theo xu hướng hiện tại, Trung Quốc đang tách khái niệm tiền mã hóa khỏi blockchain, ủng hộ blockchain không token. Mục tiêu là biến DCEP/Nhân dân tệ số thành một đồng tiền thực sự mang tính toàn cầu. Dưới những hạn chế ngày càng nghiêm ngặt của chính phủ Trung Quốc, khối lượng giao dịch tại các sàn lớn như Huobi và Okex đang giảm dần. Không nghi ngờ gì nữa, môi trường tiền mã hóa Trung Quốc đã thay đổi sâu sắc trong thời gian ngắn.

Tác động thị trường

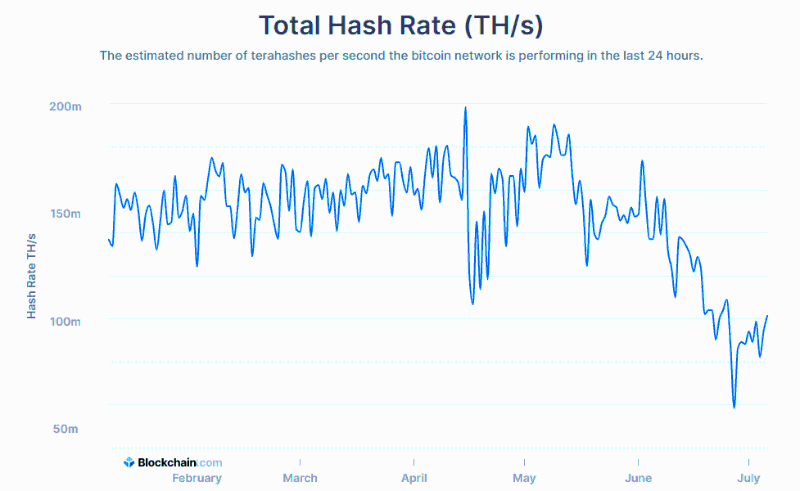

Xét đến thị phần chi phối của Trung Quốc trong khai thác và giao dịch, quyết định rút lui chiến lược này khiến nhiều người bất ngờ. Có thể nói đây là một quyết định mang tính đối thoại tài chính hơn là quyết định thương mại ngắn hạn. Những hành động này đã thay đổi cục diện tiền mã hóa toàn cầu và địa phương. Quan trọng nhất, nó gây ra sự điều chỉnh lớn về hash rate, điều này mang lại lợi ích bất ngờ cho các hoạt động khai thác đang diễn ra. Ước tính về việc phục hồi tỷ lệ hash có sự khác biệt lớn, nhưng ít nhất cũng phải mất vài tháng chứ không phải vài tuần, trong khoảng thời gian đó, lý thuyết về việc bán "bị ép" (để chi trả chi phí) sẽ giảm.

Biểu đồ tổng hash rate

Biểu đồ tổng hash rate

Mặt tiêu cực là Trung Quốc từng là quốc gia tiêu thụ lớn tài sản mã hóa, và điều này sẽ để lại khoảng trống. Tuy nhiên, mặt tích cực là nó cũng là nguồn gốc của biến động/phá杠杆 đầu cơ và làm dấy lên lo ngại về sự tập trung trong khai thác. Ngay cả năm 2015 gần đây, bốn nhóm khai thác tại Trung Quốc đã kiểm soát hơn 50% năng lực tính toán toàn cầu. Việc khai thác phân tán hơn trên toàn cầu và biến động thấp hơn sẽ thuận lợi cho việc áp dụng của các tổ chức.

Đối với những người vẫn tin vào thị trường tăng giá, Bitcoin là chống mỏng giòn (antifragile). Taleb định nghĩa: chống mỏng giòn vượt qua cả độ bền hay ổn định, một số thứ thậm chí hưởng lợi từ cú sốc; khi tiếp xúc với biến động, ngẫu nhiên, hỗn loạn và áp lực, chúng phát triển mạnh mẽ, thích mạo hiểm, rủi ro và bất định... Người đàn hồi sẽ chống chịu cú sốc và giữ nguyên; người chống mỏng giòn sẽ trở nên tốt hơn.

Chúng ta có thể mô tả những thay đổi chính sách gần đây của Trung Quốc như một "cuộc tấn công quốc gia" đối với Bitcoin. Sự tồn tại của nó chứng minh tính bền vững, và chúng ta sẽ thấy liệu nó có thể thể hiện tính chống mỏng giòn bằng cách trở nên mạnh mẽ hơn sau khủng hoảng hay không. Cảnh tượng thị trường gấu ngắn hạn đang trải qua có thể nhường chỗ cho cơ sở cơ bản tăng giá hơn trong trung và dài hạn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News