Báo cáo hàng ngày Bitget UEX|Người đứng đầu thứ ba của Fed đưa ra tín hiệu chính sách ổn định; SanDisk và Micron dẫn đầu đà tăng trong lĩnh vực AI nhưng thị trường chứng khoán Mỹ phân hóa; Chỉ số lạm phát PCE vượt kỳ vọng làm gia tăng tính bất định về chính sách

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo hàng ngày Bitget UEX|Người đứng đầu thứ ba của Fed đưa ra tín hiệu chính sách ổn định; SanDisk và Micron dẫn đầu đà tăng trong lĩnh vực AI nhưng thị trường chứng khoán Mỹ phân hóa; Chỉ số lạm phát PCE vượt kỳ vọng làm gia tăng tính bất định về chính sách

Nhìn chung, thị trường đang chuyển từ giai đoạn “kỳ vọng nới lỏng” sang giai đoạn “xác minh bằng dữ liệu”, và sự phân hóa mang tính cấu trúc sẽ trở thành chủ đề chính trong một thời gian tới.

I. Tin tức nóng

Động thái của Cục Dự trữ Liên bang Mỹ (Fed)

Chủ tịch Ngân hàng Dự trữ Liên bang New York John Williams: Mức độ chính sách tiền tệ hiện tại là phù hợp; lạm phát cao hơn mức 2% rõ ràng là một thực tế không thể chối cãi

- Williams cho biết thuế quan, giá năng lượng và đầu tư vào trí tuệ nhân tạo (AI) là những yếu tố thúc đẩy chính hiện nay đối với lạm phát; dự báo lạm phát sẽ giảm xuống khoảng 3,5% vào cuối năm 2026 và trở lại mục tiêu 2% vào năm 2028; tỷ lệ thất nghiệp sẽ giảm về mức 4%.

- Ông nhấn mạnh rằng mức lãi suất hiện tại đã đủ để đưa lạm phát trở lại mục tiêu, song các rủi ro lớn vẫn tồn tại và chính sách cần duy trì tính linh hoạt.

- Tác động thị trường: Củng cố kỳ vọng của thị trường về việc Fed sẽ “duy trì lãi suất cao trong thời gian dài hơn”, làm suy yếu kỳ vọng cắt giảm lãi suất trong ngắn hạn, chỉ số đô la Mỹ duy trì sức mạnh, tài sản rủi ro chịu áp lực nhất định.

Hàng hóa cơ bản quốc tế

Căng thẳng liên quan đến Iran và eo biển Hormuz tiếp tục leo thang, kiểm tra thỏa thuận ngừng bắn Mỹ–Iran

- Iran dự kiến thu được khoảng 40 tỷ USD mỗi năm từ eo biển Hormuz và đề xuất thu phí chung với các quốc gia láng giềng; đồng thời Lực lượng Vệ binh Cách mạng Hồi giáo Iran (IRGC) tấn công một tàu chở hàng mang cờ Singapore gần eo biển này nhằm kiểm tra mức độ tuân thủ thỏa thuận ngừng bắn.

- Bối cảnh sự việc: Trước đó, xung đột Trung Đông đẩy giá năng lượng tăng cao, từ đó làm gia tăng lạm phát tại Mỹ; tiến triển ngừng bắn từng khiến giá dầu giảm, nhưng sự kiện lần này cho thấy tính mong manh của thỏa thuận.

- Tác động thị trường: Giá dầu chịu áp lực giảm nhẹ trong ngắn hạn, song bất ổn địa chính trị vẫn hỗ trợ thị trường năng lượng; vàng và các tài sản phòng ngừa rủi ro khác chịu áp lực do đồng đô la Mỹ mạnh lên.

Chính sách kinh tế vĩ mô

Chỉ số giá chi tiêu cá nhân (PCE) của Mỹ tháng 5 tăng 4,1% so với cùng kỳ năm ngoái — mức cao nhất kể từ tháng 4/2023

- Các yếu tố thúc đẩy chủ yếu bao gồm giá năng lượng tăng do xung đột Trung Đông và tác động ban đầu từ chính sách thuế quan của Tổng thống Trump; GDP quý I được điều chỉnh tăng lên 2,1%, song sức mua nội địa tư nhân bị điều chỉnh giảm cho thấy động lực tiêu dùng yếu.

- Các tổ chức dự báo tỷ lệ thất nghiệp của Mỹ có thể tăng lên 4,7% vào cuối năm, hoạt động tuyển dụng trở nên thận trọng hơn.

- Tác động thị trường: Tính dai dẳng của lạm phát cao hơn kỳ vọng, cộng với tuyên bố của giới chức Fed, khiến thị trường thu hẹp thêm kỳ vọng về số lần cắt giảm lãi suất trong năm nay; đồng đô la Mỹ và lợi suất trái phiếu kho bạc Mỹ được hỗ trợ.

II. Tổng kết thị trường

Diễn biến hàng hóa cơ bản & ngoại hối

- Vàng giao ngay: 4.021 USD/ounce, -0,14%

- Bạc giao ngay: 57,40 USD/ounce, -0,72%

- Dầu WTI: 71,70 USD/thùng, -0,33%

- Dầu Brent: 75,20 USD/thùng, -0,4%

- Chỉ số đô la Mỹ (DXY): 101,51, -0,02%

Phân tích yếu tố thúc đẩy: Chỉ số đô la Mỹ duy trì ở vùng mạnh quanh mức 101,5 do tín hiệu “giữ lãi suất cao trong thời gian dài hơn” từ giới chức Fed và tính dai dẳng của dữ liệu lạm phát Mỹ. Vàng và bạc chịu áp lực điều chỉnh do đồng đô la Mỹ mạnh lên và tâm lý nhà đầu tư dao động, song bất ổn địa chính trị Trung Đông vẫn cung cấp một phần hỗ trợ phòng ngừa rủi ro. Giá dầu giảm nhẹ trong bối cảnh tiến triển ngừng bắn Mỹ–Iran và sự kiện tại eo biển Hormuz đan xen, thị trường kỳ vọng nguồn cung phục hồi tăng lên, song tính mong manh của thỏa thuận hạn chế biên độ giảm. Trong ngắn hạn, xu hướng đồng đô la Mỹ và lộ trình chính sách của Fed vẫn là biến số then chốt đối với giá kim loại quý và năng lượng; các tổ chức đều cho rằng nếu dữ liệu lạm phát tiếp tục vượt kỳ vọng, kim loại quý có thể duy trì dao động trong kênh giá, còn giá dầu sẽ phụ thuộc vào tiến triển thực tế tại khu vực địa chính trị và động thái của OPEC+.

Diễn biến tiền điện tử

- BTC: 59.595 USD, -2%

- ETH: 1.565 USD, +3,25%

- Tổng vốn hóa thị trường tiền điện tử: 2,14 nghìn tỷ USD, -1,4%

- Tình hình thanh toán ký quỹ trên thị trường: Tổng giá trị thanh toán ký quỹ trong 24 giờ đạt khoảng 887 triệu USD, trong đó vị thế mua bị thanh toán chiếm khoảng 691 triệu USD.

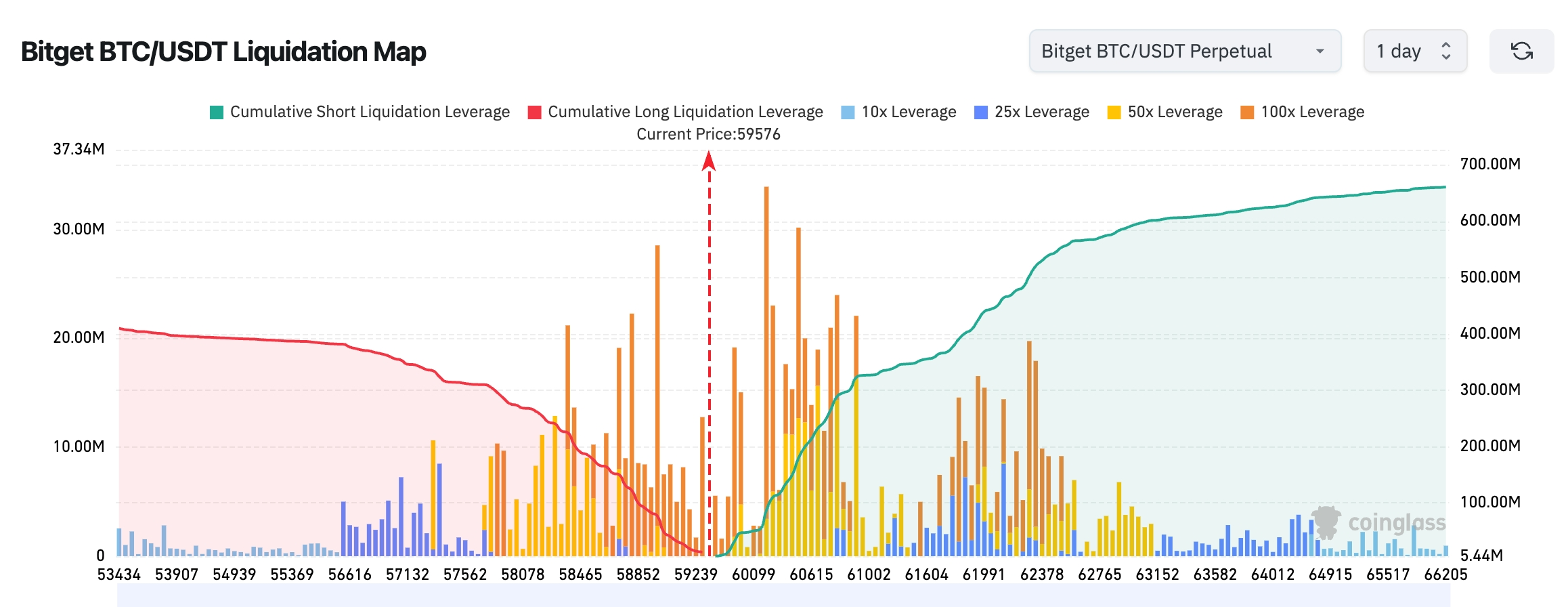

- Bản đồ thanh toán ký quỹ BTC/USDT trên Bitget: Hiện giá BTC khoảng 59.576 USD; vùng hỗ trợ phía dưới 58.500–59.300 USD tập trung nhiều mức thanh toán ký quỹ mua; nếu phá vỡ ngưỡng hỗ trợ then chốt này, có thể kích hoạt loạt lệnh dừng lỗ mua liên tiếp, đẩy giá giảm mạnh hơn. Vùng kháng cự phía trên 60.000–62.500 USD tập trung khối lượng thanh toán ký quỹ bán đáng kể hơn, tổng thanh khoản vẫn thiên về hút giá đi lên, song trong ngắn hạn cần giữ vững ngưỡng 59.000 USD để tránh kịch bản giá bị phe bán chi phối.

- Dòng tiền ETF giao ngay vào/ra: ETF giao ngay BTC hôm qua ghi nhận dòng tiền ra ròng 414 triệu USD, ngày trước đó là 469 triệu USD, và đã ghi nhận dòng tiền ra ròng liên tiếp ba ngày với tổng cộng 997 triệu USD.

Phân tích yếu tố thúc đẩy: Bitcoin phá vỡ ngưỡng 60.000 USD và lập mức thấp mới gần đây, chủ yếu do dữ liệu lạm phát PCE tháng 5 của Mỹ vượt kỳ vọng, khiến thị trường lo ngại Fed có thể duy trì lãi suất cao trong thời gian dài hơn, dẫn đến áp lực chung lên các tài sản rủi ro. Thị trường đòn bẩy chứng kiến làn sóng thanh toán ký quỹ mua quy mô lớn, tổng giá trị thanh toán ký quỹ trong 24 giờ gần đạt 900 triệu USD. Dòng tiền ETF tiếp tục xu hướng ra ròng, phản ánh thái độ thận trọng và chờ đợi của các tổ chức trong môi trường biến động cao. ETH thể hiện tương đối yếu hơn so với BTC, tạo ra sự phân hóa nhất định. Về mặt kỹ thuật, BTC trong ngắn hạn cần theo dõi hiệu lực của ngưỡng hỗ trợ 58.000 USD; nếu thất bại, có thể kiểm tra thêm các vùng thấp hơn; phía trên, cần phá vỡ thành công ngưỡng 62.000 USD mới mở ra không gian phục hồi. Nhìn chung, bất định vĩ mô đang chi phối xu hướng ngắn hạn; quan điểm của các tổ chức thiên về đánh giá đợt điều chỉnh hiện tại là một đợt điều chỉnh bình thường sau giai đoạn định giá cao, song cần cảnh giác với khả năng tiếp tục leo thang của rủi ro địa chính trị và chính sách.

Diễn biến chỉ số chứng khoán Mỹ

- Chỉ số Dow Jones: 51.920,62 (+0,14%)

- Chỉ số S&P 500: 7.357,49 (-0,01%)

- Chỉ số Nasdaq: 25.358,60 (-0,46%)

Động thái các tập đoàn công nghệ hàng đầu

- NVDA: 200 USD, -1,9%

- AAPL: 275 USD, -6,1%

- MSFT: 357 USD, -3,5%

- GOOGL: 344 USD, -0,5%

- AMZN: 228 USD, -3,0%

- META: 557 USD, -4,5%

- TSLA: 376 USD, -6,1%

- MU: 1.214 USD, +15,7%

- SPCX: 150 USD, +1,3%

Tổng kết biểu hiện và phân tích yếu tố thúc đẩy: Chứng khoán Mỹ thể hiện rõ sự phân hóa, cổ phiếu bộ nhớ và chip liên quan đến cơ sở hạ tầng AI tăng mạnh dẫn đầu (Micron, SanDisk tăng hơn 15%), phản ánh kỳ vọng lạc quan của thị trường về tính bền vững của chi tiêu vốn cho AI; ngược lại, các “gã khổng lồ công nghệ tiêu dùng” như Apple, Microsoft và Amazon bị bán tháo do tăng giá sản phẩm, riêng Apple giảm hơn 6% trong một ngày — mức giảm lớn nhất kể từ tháng 4/2025. Các yếu tố thúc đẩy khác biệt rõ rệt: cổ phiếu bộ nhớ hưởng lợi từ nhu cầu mạnh mẽ đối với bộ nhớ băng thông cao (HBM) và chip lưu trữ từ trung tâm dữ liệu AI, kết quả kinh doanh vượt kỳ vọng của Micron trực tiếp thúc đẩy toàn ngành; trong khi các cổ phiếu công nghệ lớn lại buộc phải tăng giá do chi phí chip lưu trữ tăng mạnh, gây ra lo ngại về độ co giãn nhu cầu và biên lợi nhuận. Xu hướng chung của ngành cho thấy chủ đề AI vẫn đang lan tỏa, song các cổ phiếu công nghệ tiêu dùng định giá cao đang chịu áp lực chuyển chi phí; quan điểm của các tổ chức cho rằng sự phân hóa này sẽ tiếp tục, dòng tiền thiên về các cổ phiếu chuỗi cung ứng AI có khả năng hiện thực hóa lợi nhuận rõ ràng.

Tổng quan hợp đồng cổ phiếu thị trường tiền điện tử

- Khối lượng giao dịch 24 giờ: 20,199 tỷ USD (-4,77%)

- Tổng vị thế mở: 5,571 tỷ USD (+1,78%)

- Tổng giá trị thanh toán ký quỹ 24 giờ: 30,9486 triệu USD

- Tỷ trọng khối lượng giao dịch: 8,85%

- Tỷ trọng vị thế mở: 5,37%

- Tỷ trọng thanh toán ký quỹ: 3,48%

Biểu hiện vị thế mở theo ngành

- Công nghệ sinh học: 17,7296 triệu USD

- Tiêu dùng: 79,9109 triệu USD

- Công nghiệp: 26,0645 triệu USD

- Tài chính: 153 triệu USD

- Công nghệ: 2,893 tỷ USD

3. Bản đồ nhiệt thị trường

Các mã có vị thế mở/lượng tìm kiếm cao nhất:

- SPCX: 745 triệu USD

- MU: 571 triệu USD

- SKHX: 463 triệu USD

- SNDK: 357 triệu USD

- NVDA: 233 triệu USD

Quan sát biến động ngành

Ngành bộ nhớ và chip AI tăng mạnh hơn 15%, chủ đề cơ sở hạ tầng AI tiếp tục lan tỏa, tạo sự phân hóa rõ rệt với cổ phiếu công nghệ tiêu dùng

- Các cổ phiếu tiêu biểu: Micron (MU) +15,74%, SanDisk (liên quan đến Western Digital/WDC) +21%+, Applied Materials (AMAT) +13%+

- Phân tích yếu tố thúc đẩy: Báo cáo quý của Micron vượt kỳ vọng mạnh mẽ và nâng cao hướng dẫn cả năm, chủ yếu nhờ nhu cầu bùng nổ đối với bộ nhớ băng thông cao (HBM) trong huấn luyện và suy luận AI. Hiện tại, dung lượng và băng thông của HBM3/HBM3E tăng gấp nhiều lần so với thế hệ trước; nhu cầu HBM từ GPU thế hệ mới như NVIDIA Blackwell cao gấp 3–8 lần so với thế hệ trước, khiến năng lực sản xuất HBM toàn cầu luôn trong tình trạng căng thẳng. Là một trong số ít nhà sản xuất có khả năng thiết kế và sản xuất hàng loạt HBM, Micron ghi nhận độ minh bạch đơn hàng tăng rõ rệt và giá bán bình quân (ASP) tăng, trực tiếp thúc đẩy biên lợi nhuận mở rộng và lợi nhuận vượt kỳ vọng. Các nhà cung cấp thiết bị bán dẫn như Applied Materials hưởng lợi từ chi tiêu vốn tăng mạnh cho đóng gói tiên tiến, xếp chồng 3D và mở rộng dây chuyền sản xuất bộ nhớ; các nhà sản xuất lưu trữ như Western Digital cũng tăng giá theo do nhu cầu NAND flash tốc độ cao từ trung tâm dữ liệu AI. Đợt tăng này tương phản rõ rệt với các cổ phiếu công nghệ tiêu dùng lớn (ví dụ Apple và Microsoft bị bán tháo do tăng giá sản phẩm vì chi phí bộ nhớ tăng mạnh), làm nổi bật cách định giá khác biệt của thị trường giữa “chi tiêu vốn AI có tính chắc chắn cao về ROIC” và “độ co giãn nhu cầu tiêu dùng yếu”. Ngay cả trong bối cảnh dữ liệu lạm phát tháng 5 tăng lên 4,1% và quan chức Fed Williams đưa ra tín hiệu “giữ lãi suất cao trong thời gian dài hơn”, chuỗi cung ứng liên quan đến AI vẫn được xem là lĩnh vực tăng trưởng phi tùy chọn (non-discretionary), dòng tiền tiếp tục đổ vào các khâu thuần túy “kích hoạt AI”. Quan điểm của các tổ chức cho rằng nếu hướng dẫn chi tiêu vốn từ các “hyperscaler” vẫn mạnh mẽ (dữ liệu lịch sử cho thấy ROI từ AI có độ minh bạch cao), lợi nhuận vượt trội của ngành bộ nhớ và thiết bị có thể kéo dài đến năm 2027; tuy nhiên cần cảnh giác rủi ro nếu dữ liệu vĩ mô tiếp tục xấu đi hoặc rủi ro địa chính trị leo thang dẫn đến giảm tốc chi tiêu công nghệ nói chung. Về mặt kỹ thuật ngắn hạn, ngành này đã xuất hiện một phần áp lực chốt lời, khuyến nghị theo dõi cơ hội phân bổ dần trong đợt điều chỉnh và xác nhận dữ liệu tăng công suất quý III.

III. Phân tích sâu cổ phiếu chứng khoán Mỹ

1. Micron Technology – Nhu cầu bộ nhớ AI vượt kỳ vọng thúc đẩy kết quả kinh doanh vượt trội

Tóm tắt sự việc: Micron Technology công bố báo cáo tài chính quý, doanh thu và lợi nhuận đều vượt xa kỳ vọng thị trường, chủ yếu nhờ nhu cầu mạnh mẽ từ trung tâm dữ liệu AI đối với bộ nhớ băng thông cao (HBM) và DRAM. Ban lãnh đạo công ty nâng cao hướng dẫn cả năm, làm dịu đáng kể lo ngại của thị trường về chu kỳ chi tiêu vốn cho AI. Giải thích thị trường: Nhiều ngân hàng đầu tư nâng mục tiêu giá Micron, cho rằng xây dựng cơ sở hạ tầng AI vẫn ở giai đoạn đầu, xu hướng tăng chu kỳ bộ nhớ rõ ràng, tình trạng thiếu hụt nguồn cung sẽ hỗ trợ giá và biên lợi nhuận. Một số tổ chức chỉ ra rằng Micron đang dẫn đầu ngành về tiến độ tăng công suất HBM, là người hưởng lợi chính trong làn sóng AI lần này. Gợi ý đầu tư: Khâu bộ nhớ và lưu trữ trong chủ đề AI vẫn còn giá trị phân bổ, khuyến nghị theo dõi độ minh bạch kết quả kinh doanh và nhịp độ mở rộng công suất.

2. Apple – Chi phí chip lưu trữ tăng mạnh khiến công ty tăng giá sản phẩm, gây lo ngại thị trường

Tóm tắt sự việc: Apple do chi phí chip lưu trữ và bộ nhớ tăng “chưa từng có” do nhu cầu từ trung tâm dữ liệu AI, đã công bố điều chỉnh giá các dòng sản phẩm Mac và iPad, mức tăng tối đa lên tới 300 USD. Đồng thời, công ty điều chỉnh chiến lược chip, bỏ qua một số phiên bản M, ưu tiên phát triển kiến trúc tối ưu hóa AI. Giải thích thị trường: Thị trường lo ngại việc tăng giá có thể làm suy yếu độ co giãn nhu cầu, đặc biệt trong bối cảnh phục hồi thiết bị điện tử tiêu dùng chưa vững chắc. Quan điểm tổ chức phân hóa: một số cho rằng đây là biện pháp tất yếu dưới áp lực chi phí, dài hạn sẽ có lợi cho biên lợi nhuận; số khác chỉ ra rằng chiến lược giá cao có thể đẩy khách hàng chuyển sang nền tảng Android, giá cổ phiếu ngắn hạn chịu áp lực phản ánh sự thận trọng đối với triển vọng nhu cầu. Gợi ý đầu tư: Theo dõi tiến độ triển khai phần cứng AI của Apple và phản ứng nhu cầu sau tăng giá, có thể cân nhắc cơ hội phân bổ trong đợt điều chỉnh ngắn hạn.

3. Western Digital – Nhu cầu lưu trữ AI thúc đẩy tăng thị phần NAND/SSD

Tóm tắt sự việc: Western Digital (WDC), đại diện ngành lưu trữ, tăng mạnh theo sau kết quả kinh doanh vượt kỳ vọng của Micron; thị trường công nhận vị thế hưởng lợi trực tiếp từ việc mở rộng trung tâm dữ liệu AI. Giải thích thị trường: Các tổ chức cho rằng nhu cầu NAND và SSD dành cho doanh nghiệp từ huấn luyện và suy luận AI tăng theo cấp số nhân, Western Digital tận dụng lợi thế thị phần và danh mục sản phẩm trong lĩnh vực này để hưởng lợi đầy đủ từ việc mở rộng dung lượng lưu trữ tại trung tâm dữ liệu. Cung ứng mở rộng thận trọng, tính đàn hồi giá tạo không gian tăng lợi nhuận. Gợi ý đầu tư: Theo dõi mức tồn kho và xu hướng ASP quý của Western Digital, coi đây là vị thế “satellite” trong chủ đề AI, bổ sung cho cổ phiếu bộ nhớ cốt lõi.

4. Corning – Nhu cầu vật liệu kết nối trung tâm dữ liệu tăng tốc

Tóm tắt sự việc: Corning (GLW) và các nhà cung cấp vật liệu trung tâm dữ liệu khác hưởng lợi từ việc triển khai máy chủ AI tăng tốc, nhu cầu sản phẩm sợi quang và tấm nền thủy tinh đồng thời tăng lên. Giải thích thị trường: Nhu cầu kết nối tốc độ cao từ trung tâm dữ liệu AI thúc đẩy đơn đặt hàng giải pháp sợi quang của Corning tăng trưởng, các tổ chức xem đây là khâu hỗ trợ không thể thiếu trong xây dựng cơ sở hạ tầng AI, nhu cầu sẽ tiếp tục tăng theo quy mô máy chủ mở rộng. Gợi ý đầu tư: Corning phù hợp làm tài sản hưởng lợi gián tiếp từ chi tiêu vốn AI, cần theo dõi tín hiệu xác nhận chi tiêu vốn trung tâm dữ liệu.

5. BlackBerry – Định vị tính toán biên và bảo mật, hợp tác với NVIDIA thu hút sự chú ý từ thị trường AI

Tóm tắt sự việc: BlackBerry (BB) nhờ tích lũy lâu dài trong lĩnh vực tính toán biên và bảo mật, nhận được sự chú ý bổ sung trong thảo luận chủ đề AI, đặc biệt khi triển khai AI chuyển từ đám mây sang thiết bị biên, hệ điều hành an toàn QNX và hợp tác sâu rộng với NVIDIA càng làm nổi bật tính phù hợp của giải pháp. Giải thích thị trường: Các nền tảng bảo mật được điều khiển bởi AI như Cylance giúp BlackBerry thâm nhập thị trường bảo mật thiết bị AI biên và Internet vạn vật (IoT), cung cấp khả năng phát hiện và bảo vệ mối đe dọa thời gian thực cho trung tâm dữ liệu phân tán, thiết bị tự lái và thiết bị IoT công nghiệp. Việc tích hợp mở rộng hệ điều hành an toàn QNX với nền tảng IGX Thor của NVIDIA (bao phủ robot, y tế và hệ thống công nghiệp) xây dựng nền tảng AI biên thống nhất cho các ứng dụng an toàn, phù hợp với xu hướng ngành chuyển từ huấn luyện tập trung sang suy luận tại biên. Các tổ chức cho rằng trong bối cảnh quy định về quyền riêng tư dữ liệu ngày càng nghiêm ngặt và các cuộc tấn công mạng gia tăng, khả năng bảo mật đầu cuối của BlackBerry sở hữu lợi thế cạnh tranh khác biệt, có tiềm năng chiếm một vị trí trong toàn bộ chuỗi cung ứng cơ sở hạ tầng AI. Mặc dù việc chuyển đổi hoạt động kinh doanh cốt lõi vẫn gặp thách thức, nhưng tiềm năng tăng trưởng từ phân khúc bảo mật AI và hợp tác với NVIDIA đã được các nhà phân tích công nhận. Gợi ý đầu tư: BlackBerry có thể được xem là vị thế bổ trợ cho chủ đề bảo mật AI và tính toán biên; nhà đầu tư cần theo dõi sát tiến triển hợp tác với NVIDIA, tình hình ký hợp đồng thực tế tại thị trường bảo mật IoT/AI, động thái đối tác và thay đổi đóng góp doanh thu quý; trong danh mục đầu tư, nên kết hợp với cổ phiếu phần cứng/AI thuần túy để đa dạng hóa rủi ro chủ đề, đồng thời theo dõi ảnh hưởng của môi trường lãi suất vĩ mô đến khả năng phục hồi định giá.

IV. Động thái dự án & thị trường

1. Sharplink — công ty kho bạc Ethereum — sau 8 tháng không mua ETH, hôm nay tái khởi động mua vào, nhận 5.000 ETH (7,85 triệu USD) từ FalconX cách đây 6 giờ. Hiện công ty nắm giữ 876.000 ETH (1,37 tỷ USD), giá mua bình quân 3.609 USD, lỗ chưa thực hiện 1,789 tỷ USD (–56%).

2. Độ tương quan 90 ngày giữa cổ phiếu ưu tiên vĩnh viễn STRC của Strategy và giá Bitcoin đã tăng lên gần 0,70 — mức cao nhất kể từ khi sản phẩm ra mắt tháng 7/2025. Tháng này, STRC giảm 23% xuống 76 USD, trong khi giá BTC giảm gần 20% xuống dưới 60.000 USD, cả hai cùng suy yếu.

3. BlackBerry — từng nổi tiếng với điện thoại bàn phím vật lý — đã âm thầm chuyển mình thành nhà cung cấp lớp phần mềm then chốt cho hệ sinh thái “AI vật lý” và robot; khung phần mềm QNX của hãng được gọi là “hệ thần kinh máy tự chủ không bao giờ sập”, cung cấp hệ điều hành thời gian thực an toàn, đáng tin cậy và xác định cho ô tô thông minh và robot kho vận cho các nhà sản xuất chip như Nvidia và AMD.

4. Trước báo cáo của CoinDesk rằng Payward — công ty mẹ của Kraken — đang đàm phán mua 15% cổ phần giao thức Aave với định giá 385 triệu USD (chỉ bằng 30% FDV của token AAVE), nhà sáng lập Aave Stani Kulechov đăng bài trên X phản bác: “Chúng tôi tuyệt đối sẽ không bán AAVE với chiết khấu 70%”, đồng thời chỉ ra báo cáo của CoinDesk không chính xác.

5. Multicoin công bố báo cáo cho rằng token gốc Hyperliquid (HYPE) hiện có giá khoảng 63 USD bị thị trường đánh giá thấp nghiêm trọng. Multicoin đưa ra mục tiêu giá HYPE năm 2028 trong kịch bản cơ sở là 319 USD, dự báo doanh thu hàng năm của Hyperliquid lúc đó khoảng 8 tỷ USD, tính theo tỷ lệ P/E 20 lần. Multicoin tiết lộ từ tháng Hai đã tích cực mua HYPE và hiện đây là vị thế lớn nhất trong quỹ phòng hộ thanh khoản của họ.

6. Các nhà phân tích của TD Cowen cho biết, nếu SpaceX không đạt được thỏa thuận chia sẻ mạng lưới, công ty có thể đẩy nhanh chiến lược kinh doanh không dây bằng cách mua lại T-Mobile. Hợp tác hiện tại giữa T-Mobile và Starlink có sự phù hợp chiến lược. Đây chỉ là suy đoán, song làm nổi bật áp lực cạnh tranh ngày càng tăng của SpaceX đối với ngành viễn thông.

7. Với giá Bitcoin hiện tại 59.600 USD và chi phí trung bình mua định kỳ 200 ngày (C200) là 75.821 USD, chỉ số bắt đáy Ahr999 khoảng 0,287 — nằm trong vùng bị đánh giá thấp cực độ; mức thấp nhất trong năm là 0,27 vào ngày 6/2/2026. Dữ liệu thống kê cho thấy Ahr999 dưới 0,3 là tín hiệu cực kỳ hiếm, thường chỉ xuất hiện trong các đợt hoảng loạn hệ thống hoặc đáy thị trường bear. Lịch sử cho thấy chỉ số này từng giảm dưới 0,3 trong giai đoạn đầu thị trường năm 2011, đáy thị trường bear năm 2018 (thấp nhất khoảng 0,24), cú sụp đổ do COVID năm 2020, và đợt sụp đổ FTX cùng thanh toán ký quỹ liên hoàn ETH năm 2022.

V. Lịch sự kiện thị trường hôm nay

Lịch công bố dữ liệu

Thông báo sự kiện quan trọng

- Phát biểu của quan chức Fed: Chủ tịch Ngân hàng Dự trữ Liên bang Chicago Goolsbee và nhiều quan chức khác có thể phát biểu, thị trường quan tâm đến tuyên bố mới nhất của họ về lạm phát và lộ trình chính sách.

Quan điểm tổ chức:

Tổng hợp diễn biến chứng khoán Mỹ, kim loại quý, dầu thô, ngoại hối và tiền điện tử trong 24 giờ qua, quan điểm của các ngân hàng đầu tư và chuyên gia chiến lược phổ biến thiên về thận trọng – lạc quan. Tín hiệu từ quan chức Fed như Williams về “mức độ chính sách hiện tại là phù hợp, mục tiêu lạm phát có thể lùi đến năm 2028” được thị trường hiểu là số lần cắt giảm lãi suất trong năm nay có thể ít hơn kỳ vọng trước đó, hỗ trợ đồng đô la Mỹ và lợi suất trái phiếu kho bạc Mỹ. Dữ liệu lạm phát vượt kỳ vọng (PCE 4,1%) củng cố câu chuyện “giữ lãi suất cao trong thời gian dài hơn”, song đà chi tiêu vốn mạnh mẽ cho AI vẫn cung cấp cơ hội cấu trúc cho chứng khoán Mỹ, biểu hiện của ngành bộ nhớ và chip khẳng định logic này. Kim loại quý và tiền điện tử chịu áp lực ngắn hạn do đồng đô la Mỹ mạnh lên và tâm lý nhà đầu tư dao động, song các tổ chức đều cho rằng mức điều chỉnh hiện tại đã phần nào phản ánh bất định vĩ mô, giá trị phân bổ dài hạn vẫn còn. Một số báo cáo chiến lược chỉ ra rằng nếu tình hình địa chính trị tiếp tục dịu xuống và dữ liệu lạm phát không tiếp tục vượt kỳ vọng, tài sản rủi ro có thể phục hồi từng phần; ngược lại, cần cảnh giác với phản ứng dây chuyền do đồng đô la Mỹ mạnh lên hơn nữa. Nhìn chung, thị trường đang chuyển từ giai đoạn “kỳ vọng nới lỏng” sang giai đoạn “kiểm chứng dữ liệu”, sự phân hóa cấu trúc sẽ là chủ đề chính trong thời gian tới.

Tuyên bố miễn trừ trách nhiệm: Nội dung trên được tổng hợp bởi công cụ tìm kiếm AI, chỉ được kiểm chứng và công bố bởi con người, không nhằm mục đích tư vấn đầu tư. Dữ liệu trong bài viết không tránh khỏi sai lệch; vui lòng lấy dữ liệu thị trường cập nhật nhất làm chuẩn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News