Rào cản, ngân hàng và sự đột phá

Tuyển chọn TechFlowTuyển chọn TechFlow

Rào cản, ngân hàng và sự đột phá

Các nhà phát triển blockchain trong quá khứ đã từng cố gắng xây dựng các giải pháp dành cho tổ chức như thế nào.

Tác giả: Prathik Desai

Dịch và biên tập: Block unicorn

Tôi rất thích khám phá cách tiền điện tử đang thay đổi cách thức dòng tiền vận hành. Cảm giác thật tuyệt vời, nhưng thực tế lại phức tạp hơn nhiều. Chỉ cần nhìn vào cách các tổ chức lớn chuyển tiền trong mười năm qua là bạn đã hiểu rõ lý do.

Chuyển tiền ngân hàng xuyên Đại Tây Dương vẫn mất từ một đến hai ngày. Giao dịch phải đi qua các ngân hàng trung gian, mỗi bước đều tạo ra bản sao kê, và khách hàng phải trả phí khoảng 25–45 USD. Hệ thống này về cơ bản vẫn giữ nguyên kiến trúc từ những năm 1970, chỉ khác ở chỗ email đã thay thế điện thoại và hệ thống SWIFT đã thay thế mạng cáp phức tạp. Tất nhiên, tốc độ xử lý của cơ sở dữ liệu đã được cải thiện — nhưng chỉ có vậy thôi. Thời gian xử lý không hề được rút ngắn tương ứng.

Bạn có thể nghĩ đây là một vấn đề kỹ thuật, nhưng tôi cho rằng đây chủ yếu là vấn đề phối hợp.

Công nghệ blockchain và stablecoin đã tồn tại hơn một thập kỷ. Thế nhưng, chúng chưa từng giải quyết được tất cả các vấn đề cùng lúc. Một số blockchain và stablecoin cung cấp tốc độ mà các tổ chức yêu cầu, nhưng lại đánh đổi “tính minh bạch” bằng cách công khai toàn bộ dữ liệu. Số khác vừa đảm bảo tốc độ vừa bảo vệ tính riêng tư, nhưng lại tạo ra những hệ thống biệt lập, không thể giao tiếp với nhau.

Vấn đề với các công nghệ mới là chúng dễ khiến các tổ chức lớn hoạt động trong ngành chịu quy định nghiêm ngặt — như ngân hàng — cảm thấy e ngại. Để thuyết phục họ chuyển sang công nghệ mới, mọi điểm đau phải được giải quyết triệt để ngay từ đầu. Không thể chấp nhận phương án “chuyển xong rồi mới xử lý”.

Dù phải chờ đợi một thời gian dài, tình hình cuối cùng cũng bắt đầu thay đổi. Đáng chú ý là hiện nay chính các ngân hàng đang quay sang áp dụng công nghệ blockchain — nhằm tránh bị bỏ lại phía sau trước làn sóng tài sản kỹ thuật số.

Tháng trước, năm ngân hàng Hoa Kỳ đã cùng ra mắt mạng lưới Cari Network, với tổng tài sản của các ngân hàng thành viên vượt quá 750 tỷ USD. Hệ thống này sẽ chuyển các khoản tiền gửi thông thường thành các token kỹ thuật số có thể thanh toán tức thì, hoạt động 24/7 và được Bảo hiểm Tiền gửi Liên bang (FDIC) bảo lãnh.

Trong bài phân tích chuyên sâu hôm nay, tôi sẽ giới thiệu cách các nhà phát triển blockchain trước đây đã cố gắng xây dựng giải pháp cho khu vực tổ chức, và lần này điều gì khiến nó khác biệt.

Đánh hụt

Khoảng một thập kỷ trước, các liên minh như R3 và Hyperledger đã phát triển các blockchain riêng tư dành riêng cho khu vực tổ chức, với lộ trình phát triển đầy tham vọng và danh sách thành viên gồm những tổ chức tài chính hàng đầu thế giới như BNP Paribas, Citigroup và Barclays. Dù các blockchain này vận hành ổn định và sổ cái được cập nhật chính xác, chúng lại hoàn toàn biệt lập, không thể tương tác với bất kỳ thứ gì bên ngoài hạ tầng đóng kín của mình.

Những nỗ lực như vậy cuối cùng dần mai một. Một số khác lại chuyển hướng theo các phương pháp khác.

Sau đó, các ngân hàng bắt đầu thử nghiệm trên blockchain công cộng — chủ yếu là Ethereum. Điều này ngay lập tức giải quyết được vấn đề khả năng kết hợp (composability). Một sổ cái chung, trung lập và mở cho tất cả người dùng giúp các ngân hàng có thể tương tác trong hệ sinh thái riêng của mình. Tuy nhiên, giải quyết một vấn đề lại kéo theo một vấn đề mới: Trên blockchain công cộng, bất kỳ ai biết cách tra cứu đều có thể dễ dàng xem toàn bộ đối tác giao dịch, mọi giao dịch và mọi số dư — chỉ cần sử dụng trình duyệt.

Ngân hàng cần một hệ thống duy nhất đáp ứng đủ bốn yếu tố: tính riêng tư, tuân thủ quy định, tốc độ và khả năng kết nối.

Điều gì đã thay đổi

Năm 2025 chứng kiến hai đột phá: một về mặt công nghệ và một về nhu cầu thị trường.

Đầu tiên, hãy cùng tìm hiểu về đột phá công nghệ. Chứng minh không tiết lộ kiến thức (ZK proof) đang thu hút sự chú ý nhờ những ưu thế đặc biệt của nó. Đây là một phương pháp mật mã cho phép bạn chứng minh tính hợp lệ của một giao dịch mà không tiết lộ chi tiết nội dung giao dịch đó.

Mặc dù công nghệ này đã tồn tại trong nhiều năm, nhưng chỉ gần đây nó mới trở nên rẻ hơn và nhanh hơn. Trước đây, chi phí tạo ra các chứng minh này rất cao, khiến việc triển khai toàn bộ hệ thống về mặt thương mại là điều không thực tế.

Số lượng giao dịch xử lý mỗi giây đã tăng vọt từ mức thấp nhất là 400 lên ít nhất 15.000. Thời gian để một giao dịch đạt trạng thái cuối cùng (finality) đã được rút ngắn xuống dưới một giây. Toàn bộ những điều này đều được thực hiện trong khi vẫn đảm bảo tính riêng tư tuyệt đối cho giao dịch và các bên liên quan. Để so sánh, cơ sở hạ tầng tài chính truyền thống cần ít nhất một ngày để xử lý những giao dịch tương tự.

ZK proof cũng giải quyết một rào cản khác mà doanh nghiệp từng nhận diện.

Năm 2018, khi một ngân hàng đánh giá công nghệ blockchain, họ buộc phải thuê kỹ sư để xây dựng blockchain từ đầu, tự nghiên cứu cách tạo chứng minh, vận hành máy chủ riêng và sau đó kiểm chứng xem toàn bộ hệ thống có mang lại lợi ích thương mại hay không — trong khi thậm chí họ còn chưa chắc chắn hệ thống ấy có khả thi hay không.

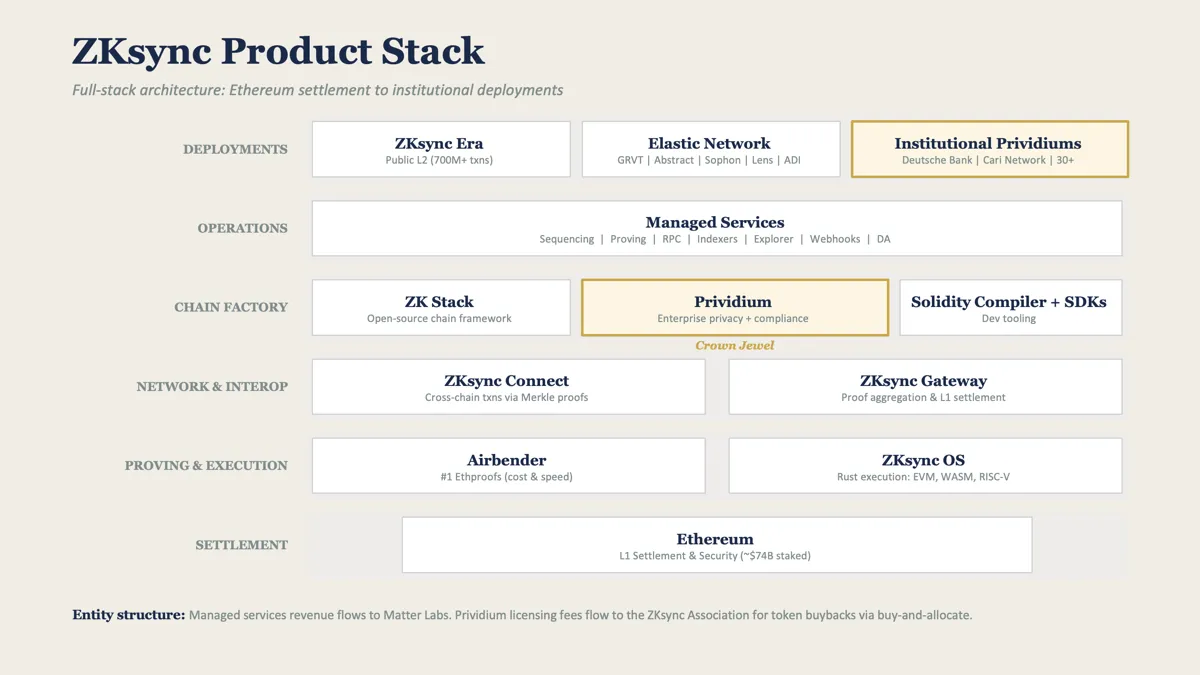

ZKsync, nền tảng mở rộng Ethereum do Matter Labs phát triển, giải quyết vấn đề này bằng cách cung cấp cho doanh nghiệp một dịch vụ blockchain tương tự AWS. Bộ sản phẩm dành riêng cho khu vực tổ chức của ZKsync (bao gồm Prividium, Connect, Gateway…) hỗ trợ triển khai chuỗi, xử lý giao dịch, tạo chứng minh, công cụ tuân thủ (kiểm tra KYC, kiểm soát truy cập dựa trên vai trò, kiểm soát đăng nhập) và kết nối với các blockchain khác.

Tập hợp công nghệ này cho phép doanh nghiệp tùy chỉnh cấu hình và bắt đầu triển khai — có thể hiểu đơn giản là mua “Blockchain như một Dịch vụ” (BaaS).

ZKsync không phải là công ty duy nhất cung cấp giải pháp dạng này. Canton Network — do Goldman Sachs, DTCC, Citadel và BlackRock hậu thuẫn — lại theo đuổi một hướng tiếp cận khác. Thay vì sử dụng ZK proof, Canton áp dụng mô hình được cấp phép (permissioned model), trong đó các trình xác thực được ủy quyền phối hợp các giao dịch riêng tư giữa các đối tác giao dịch đã biết.

Cả hai đều đang xây dựng lớp kết nối mà khu vực tổ chức cần. Nhưng họ bất đồng về cách thức thiết lập niềm tin: một bên đặt niềm tin vào bằng chứng mật mã, còn bên kia đặt niềm tin vào quản trị hợp đồng giữa các bên tham gia đã được xác định rõ.

Theo quan điểm cá nhân, hiện nay sự khác biệt giữa mô hình được cấp phép và không được cấp phép (permissionless) gần như không đáng kể. Cả hai đều hướng tới giải quyết cùng một vấn đề cho khu vực tổ chức. Thực tế, các đối tác tổ chức của Canton thậm chí còn nổi bật hơn so với ZKsync.

Tuy nhiên, một số đặc tính riêng của ZKsync có thể thúc đẩy các tổ chức lựa chọn nền tảng này. Mạng lưới được cấp phép của Canton vận hành hiệu quả khi các tương tác và dòng tiền diễn ra giữa các bên đã biết trong cùng một phạm vi pháp lý quen thuộc. Nhưng khi doanh nghiệp muốn mở rộng sang các khu vực pháp lý khác và giao dịch với các bên nằm ngoài phạm vi kiểm soát của Canton, ZKsync lại có thể hỗ trợ khả năng kết hợp (composability) xuyên biên giới.

Chính đột phá công nghệ này đã thúc đẩy các ngân hàng áp dụng blockchain.

Tuy nhiên, tại sao các ngân hàng lại từ bỏ hệ thống vốn đã vận hành lâu đời và được kiểm chứng — dù chậm chạp? Chỉ vì giờ đây đã xuất hiện một giải pháp thay thế rẻ hơn và nhanh hơn?

Liệu bạn thực sự tin rằng các ngân hàng sẽ chuyển từ tư duy “blockchain thú vị nhưng không thực tiễn” sang “blockchain mang ý nghĩa thương mại”, chỉ vì một công nghệ mà họ trước nay hầu như không hiểu rõ bỗng dưng trở nên khả thi về mặt kinh tế? Điều thú vị là, mỗi khi doanh nghiệp bắt đầu thua lỗ, mọi công nghệ đều được nâng lên thành “chiến lược trọng yếu”.

Mỏ kho báu bị bao vây

Trong mười năm qua, quy mô thị trường stablecoin đã đạt 300 tỷ USD. Chúng đã làm được điều mà các ngân hàng từ lâu vẫn từ chối thực hiện: chuyển tiền nhanh chóng. Hiện nay, mỗi đô la kỹ thuật số đang lưu hành đều đã rời khỏi hệ thống ngân hàng.

Hạ tầng mà tôi vừa đề cập — ví dụ như Prividium của ZKsync và hệ thống thanh toán được cấp phép của Canton — chính là chìa khóa giúp các ngân hàng giành lại thị phần trong lĩnh vực tài sản kỹ thuật số. Nhờ các nền tảng “Blockchain như một Dịch vụ” (BaaS), các ngân hàng có thể chuyển tiền gửi hiện hữu giống như chuyển stablecoin, và xử lý, thanh toán giao dịch với tốc độ và tính cuối cùng (finality) tương đương. Hơn nữa, còn có một lợi ích bổ sung: trong khi đạt được tất cả những mục tiêu trên, ngân hàng vẫn có thể cung cấp cho người gửi tiền các biện pháp bảo vệ quy định và lợi thế bảng cân đối kế toán — những điều chỉ riêng ngân hàng mới có thể đảm bảo.

Điều này đã và đang xảy ra trong thực tế.

Cari Network, do năm ngân hàng khu vực Hoa Kỳ (Huntington Bank, First Horizon Bank, M&T Bank, KeyCorp và Old National Bank) ra mắt tháng trước, đang thực hiện việc mã hóa tiền gửi ngân hàng trên nền tảng Prividium của ZKsync. Các khoản tiền gửi này vẫn nằm trên bảng cân đối kế toán của ngân hàng, được FDIC bảo lãnh và được thanh toán trong vài giây.

Cari Network không phải là một sự kiện biệt lập.

Tháng Hai năm 2026, Ngân hàng Trung ương Các Tiểu vương quốc Ả Rập Thống nhất (UAE Central Bank) đã phê duyệt DDSC — một stablecoin được hỗ trợ bằng đồng Dirham, vận hành trên ADI Chain và được xây dựng dựa trên động cơ chứng minh (proof engine) của ZKsync.

Tháng Sáu năm 2025, Deutsche Bank đã bắt đầu xây dựng nền tảng mã hóa trên chuỗi được hỗ trợ bởi ZKsync, giúp rút ngắn thời gian thành lập quỹ mới từ vài tháng xuống còn vài tuần.

Tương lai của tài chính tổ chức

Khi viết các bài báo về tài chính, tôi thường suy ngẫm một câu hỏi cốt lõi: “Tương lai, tiền sẽ lưu chuyển như thế nào?” Đây là một câu hỏi đáng suy ngẫm, bởi nó phản ánh hành vi tài chính của cả cá nhân lẫn doanh nghiệp.

Theo tôi, đa số mọi người — bất kể thuộc nhóm nào — đều không mấy quan tâm đến các nguyên tắc cốt lõi mà tiền điện tử đại diện. Còn các ngân hàng thì càng không. Tôi dám chắc đội ngũ lãnh đạo ngân hàng sẽ không ngồi trong phòng họp tranh luận về ưu – nhược điểm giữa phi tập trung và tập trung. Họ cũng chẳng bận tâm giao dịch của mình được xử lý trên Ethereum, Solana, hay một mạng riêng nào đó ở Timbuktu.

Điều họ quan tâm nhất là tính riêng tư, khả năng kết hợp và tốc độ. Nếu một hệ thống giúp doanh nghiệp tiết kiệm vài đô la đồng thời đáp ứng được ba yêu cầu trên, thì nó sẽ thu hút sự chú ý. Và nếu việc áp dụng công nghệ mới còn có thêm lý do mang tính “chiến lược trọng yếu” — ví dụ như một cuộc cách mạng stablecoin có thể đe dọa đến chính doanh nghiệp của bạn — thì hiệu quả sẽ còn mạnh mẽ hơn.

Do đó, tôi dự đoán sự hội tụ giữa tài chính Web2 và Web3 sẽ xoay quanh các công nghệ giúp chuyển tiền hiệu quả hơn. Điều này có thể được thực hiện thông qua các blockchain được hỗ trợ bởi ZKsync hoặc Canton, cho phép chuyển các phiên bản mã hóa của tiền pháp định. Hoặc cũng có thể thông qua các blockchain thanh toán chuyên biệt đang được các công ty thanh toán như Circle (Arc), Stripe (Tempo) và Stable xây dựng.

Theo tôi, hai hướng tiếp cận này ngang ngửa nhau. Đối với các ngân hàng không muốn sử dụng stablecoin, “Blockchain như một Dịch vụ” (BaaS) của ZKsync rõ ràng là lựa chọn tiến hóa lý tưởng hơn. Còn các ngân hàng đã tích hợp stablecoin vào hệ thống thanh toán của mình sẽ chọn các blockchain hỗ trợ đồng đô la kỹ thuật số (digital dollar).

Tuy nhiên, tôi hoàn toàn chắc chắn về kẻ thua cuộc lớn nhất: đó là những tổ chức vẫn kiên quyết sử dụng các công nghệ chuyển và thanh toán tiền dựa trên ngày và giờ — một mô hình đã lỗi thời.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News