Arkstream Capital chia sẻ: Làm thế nào để người bình thường tham gia đúng cách vào các đợt Pre-IPO được mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Arkstream Capital chia sẻ: Làm thế nào để người bình thường tham gia đúng cách vào các đợt Pre-IPO được mã hóa

Bài viết này chủ yếu làm rõ hai vấn đề: thứ nhất là Pre-IPO truyền thống thực chất là gì, và thứ hai là nhà đầu tư cá nhân thực sự có thể tham gia như thế nào.

Tác giả: @Chandler_btc | Arkstream Capital

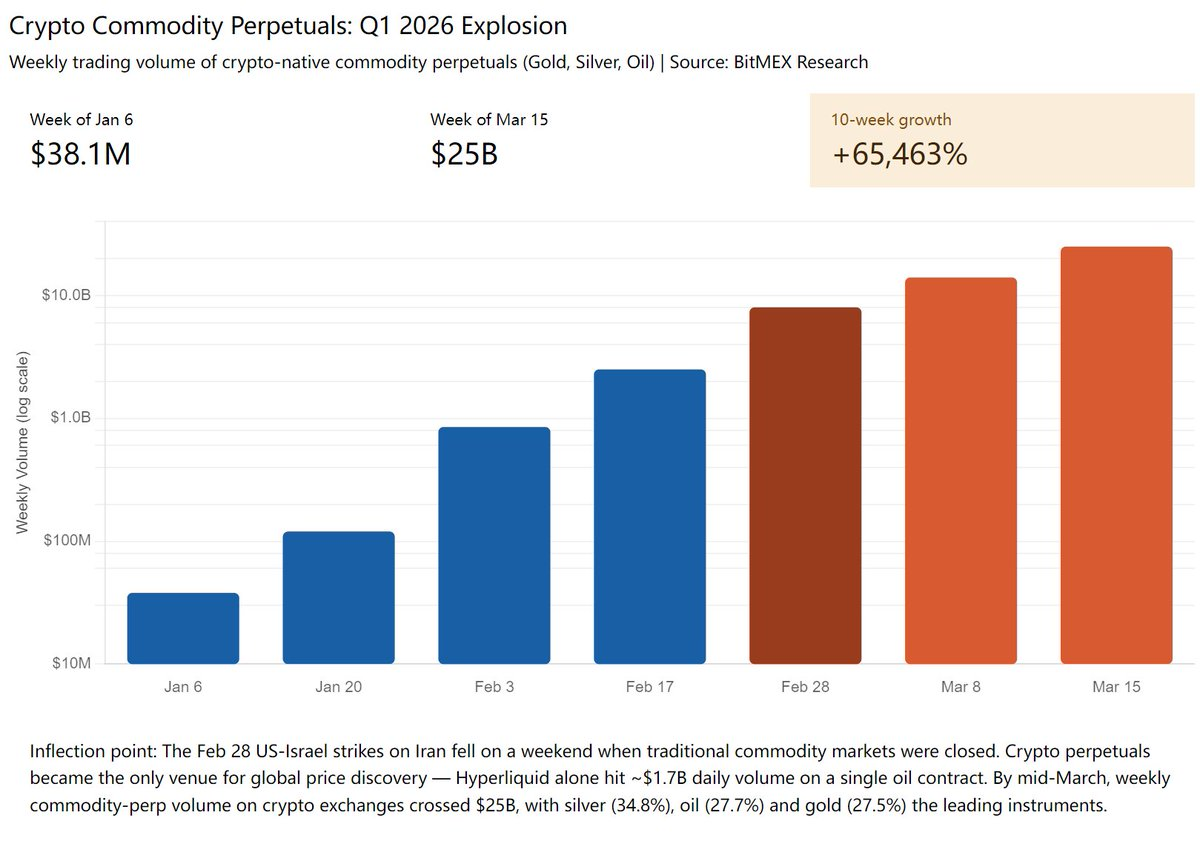

Lời dẫn: Trong quý I/2026, khối lượng giao dịch hàng tuần của các hợp đồng vĩnh viễn (perpetual) trên sàn giao dịch tiền mã hóa liên quan đến hàng hóa (vàng, bạc, dầu thô) đã tăng vọt từ 38,1 triệu USD lên 25 tỷ USD — tức tăng 65.463%. Việc token hóa tài sản truyền thống sẽ là chủ đề trọng tâm của thị trường tiền mã hóa trong 5–10 năm tới; trong khi token hóa cổ phần trước IPO (Pre-IPO) chỉ là một phân khúc mới gia nhập “làn sóng” này.

Tháng Tư, ba sàn giao dịch hàng đầu — Bitget, Gate và Binance (thông qua nền tảng PreStocks) — gần như đồng thời ra mắt các sản phẩm token hóa liên quan đến SpaceX. Các phương thức tuân thủ pháp lý khác nhau, nhưng bản chất đều giống nhau: chia nhỏ thị phần cổ phần Pre-IPO — vốn trước đây chỉ dành riêng cho nhóm khách hàng siêu giàu — để bán lẻ cho nhà đầu tư cá nhân.

Token hóa tài sản truyền thống sẽ là chủ đề trọng tâm của thị trường tiền mã hóa trong 5–10 năm tới

Theo thống kê, trong quý I/2026, khối lượng giao dịch hàng tuần của các hợp đồng vĩnh viễn (perpetual) liên quan đến hàng hóa (vàng, bạc, dầu thô) trên các sàn giao dịch tiền mã hóa đã tăng vọt từ 38,1 triệu USD lên 25 tỷ USD — tăng 65.463%. Sau khi Binance ra mắt khu vực “TradFi Perpetual” vào tháng Một, tổng khối lượng giao dịch trong ba tháng đạt hơn 153 tỷ USD với hơn 114 triệu giao dịch; riêng hợp đồng bạc (XAG) đạt khối lượng giao dịch trung bình mỗi ngày 1,31 tỷ USD, thị phần toàn cầu tăng từ 0,2% lên 4,9% — tăng gấp 23,5 lần.

Điểm nổi bật nhất là cuộc xung đột Iran vào cuối tháng Hai: các đợt không kích của Mỹ và Israel nhằm vào Iran diễn ra vào cuối tuần, khi tất cả thị trường phái sinh truyền thống, cổ phiếu và ngoại hối đều đóng cửa — duy nhất thị trường tiền mã hóa vẫn hoạt động. Lúc đó, hợp đồng dầu thô vĩnh viễn trên Hyperliquid tăng đột biến 5%; khối lượng giao dịch trong ngày của vàng XAUT do Tether phát hành vượt 300 triệu USD; Giám đốc Đầu tư (CIO) của Bitwise gọi sự kiện này là “the weekend that changed finance” (cuối tuần làm thay đổi ngành tài chính).

Cổ phiếu thị trường Mỹ, kim loại quý, dầu thô và ngoại hối — những tài sản trước đây chỉ được giao dịch trong giờ hành chính (9h–16h), từ thứ Hai đến thứ Sáu — đang dần được token hóa, đưa lên blockchain và cung cấp tính thanh khoản toàn cầu 24/7. Trong khi đó, token hóa cổ phần Pre-IPO chỉ là một phân khúc mới gia nhập “làn sóng” này.

Nguồn: BitMEX Research

Pre-IPO thực chất là gì?

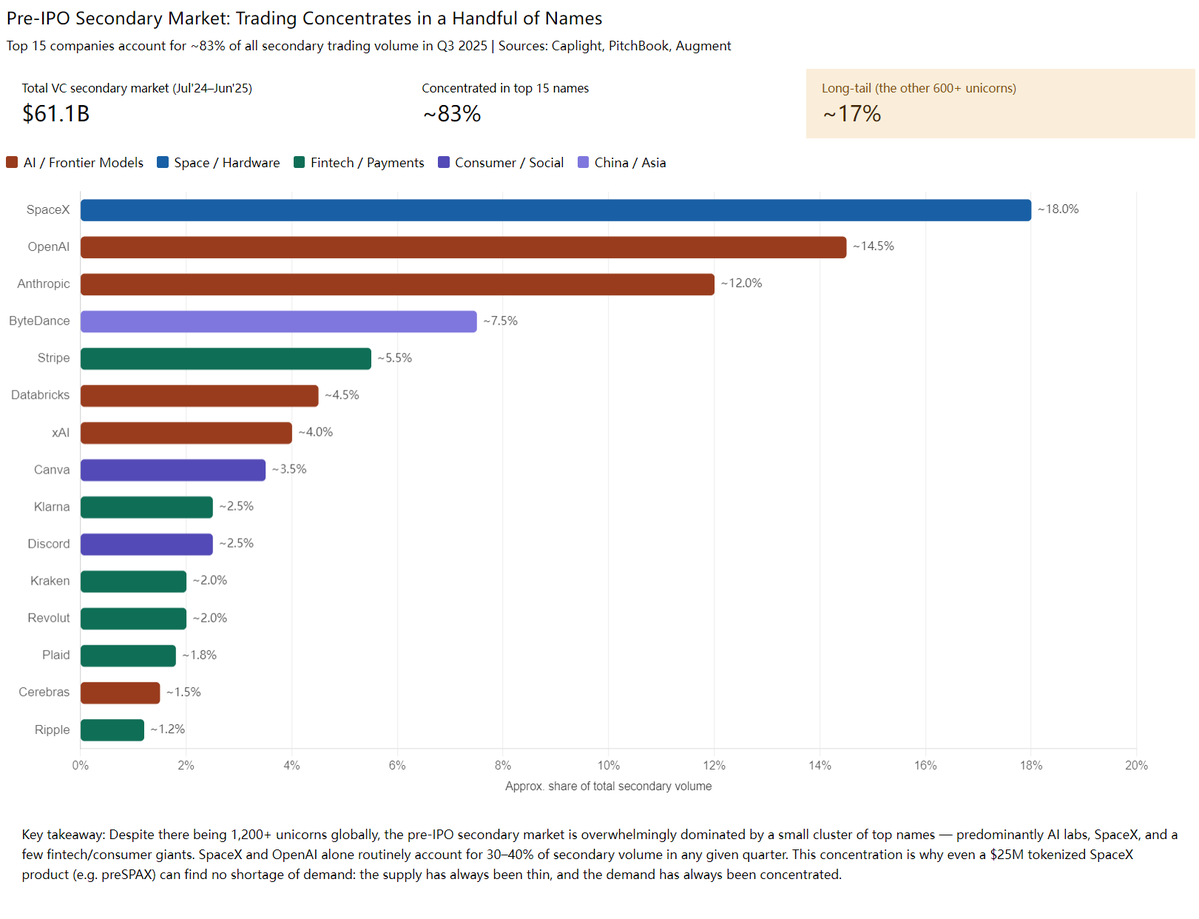

Thị trường thứ cấp Pre-IPO (giao dịch cổ phần cũ) đã tồn tại hơn một thập kỷ. Năm 2024, khối lượng giao dịch toàn cầu đạt 160 tỷ USD, riêng thị trường thứ cấp trực tiếp tại Mỹ đã đạt 61,1 tỷ USD. Người mua chủ yếu là các gia đình quản lý tài sản (family office), quỹ chủ quyền, nhà đầu tư tổ chức và cá nhân có tài sản ròng cao — giá trị mỗi giao dịch thường từ 10 triệu USD trở lên, khiến nhà đầu tư cá nhân gần như bị loại hoàn toàn.

Hầu hết giao dịch được thực hiện thông qua SPV (Special Purpose Vehicle – Công ty mục đích đặc biệt): cổ đông gốc chuyển cổ phần vào một công ty vỏ bọc được thành lập riêng; sau đó công ty vỏ bọc này bán lại phần sở hữu của mình cho người mua mới. Như vậy, người mua nhận được phần sở hữu trong SPV — từ đó nắm giữ gián tiếp cổ phần công ty nền tảng. Lý do là các giao dịch cổ phần cũ hiếm khi cho phép người lạ xuất hiện trực tiếp trên bảng danh sách cổ đông (cap table), vì điều này sẽ kích hoạt quyền ưu tiên mua lại (ROFR – Right of First Refusal) của các cổ đông hiện hữu, gây phức tạp về mặt thủ tục và có thể bị cổ đông gốc phản đối. Do đó, người mua cuối cùng nắm giữ lợi ích đối tác hạn chế (LP interest) hoặc đơn vị sở hữu (Unit) trong SPV — tương đương với việc nắm giữ gián tiếp quyền lợi từ cổ phần cũ.

Vì giao dịch trên thị trường thứ cấp tập trung mạnh vào một số ít công ty đầu ngành, nên các “gã khổng lồ” Mỹ trong lĩnh vực AI và hàng không vũ trụ như SpaceX, OpenAI và Anthropic thường chiếm 30–40% tổng khối lượng giao dịch; cộng thêm các kỳ lân hàng đầu như ByteDance, Stripe, Databricks và xAI, top 15 công ty này chiếm tới khoảng 83% tổng khối lượng giao dịch toàn thị trường. (Chính mức độ tập trung cao này giải thích vì sao ngay cả khi Bitget và Gate chỉ phát hành token SpaceX, một sản phẩm duy nhất cũng dễ dàng huy động vốn vượt 100 triệu USD — nguồn cung Pre-IPO chất lượng cao luôn khan hiếm, trong khi nhu cầu lại cực kỳ tập trung.)

Hầu hết các công ty niêm yết là doanh nghiệp Mỹ, do đó rào cản pháp lý lớn nhất là CFIUS (Ủy ban Đầu tư Nước ngoài tại Mỹ). Cơ quan này hạn chế dòng vốn nước ngoài đầu tư vào các ngành nhạy cảm của Mỹ (AI, bán dẫn, quốc phòng); một số quốc gia bị kiểm tra nghiêm ngặt khi mua cổ phần SpaceX hay Anthropic. Vì vậy, trước khi giao dịch, người bán thường quy định rõ các quốc gia bị cấm sở hữu — GP sẽ “đâm xuyên” SPV để xác minh xem người kiểm soát thực tế cuối cùng (UBO) của người mua có mang quốc tịch Trung Quốc, Nga, Iran hay các quốc gia bị hạn chế khác hay không. Càng nhiều tầng SPV thì việc xác minh càng khó khăn, nhưng cũng không phải là tuyệt đối an toàn: trước đây chúng tôi từng gặp trường hợp UBO Trung Quốc bị phát hiện ở tầng SPV thứ hai, khiến toàn bộ giao dịch đổ bể.

Nguồn: Caplight, PitchBook, Augment

Sau khi niêm yết, các công ty Mỹ còn chịu ràng buộc bởi “kỳ khóa cổ phần” (Lock-up Period) tiêu chuẩn: Quy tắc 144 của Ủy ban Chứng khoán Mỹ (SEC) kết hợp với thỏa thuận với các nhà bảo lãnh phát hành quy định rằng cổ đông và nhân viên sớm chỉ được bán cổ phần trên thị trường công khai sau 6 tháng kể từ ngày IPO. Quy định này áp dụng với hầu hết các công ty Mỹ (Facebook, Coinbase, Reddit, Cerebras đều áp dụng kỳ khóa 6 tháng). Đây chính là lý do vì sao lần này Bitget và Gate tuyên bố “token Pre-IPO sẽ chỉ được thanh toán sau 6 tháng”, dù điều này không ảnh hưởng đến giao dịch trước niêm yết (pre-market trading).

Chia sẻ chi tiết thực tế về giao dịch Pre-IPO

Ngưỡng tối thiểu cho mỗi lệnh (Ticket size) rất cao

Thông thường, ngưỡng tối thiểu cho mỗi lệnh Pre-IPO là 10 triệu USD; các lệnh dưới 1 triệu USD gần như không được chấp nhận — không phải vì không muốn làm, mà vì chi phí cố định cho mỗi giao dịch (phí luật sư, KYC, thành lập SPV, phí kênh phân phối…) không thể giảm xuống. Vì vậy, đợt ra mắt sản phẩm của các sàn giao dịch lần này là một nỗ lực mang tính cách mạng, phá vỡ rào cản giai cấp. Trước đây, nhà đầu tư cá nhân (và phải là “cao thủ” thực sự, có tài khoản chứng khoán Mỹ…) chỉ có thể tham gia sau khi công ty IPO; nay dù chi phí cao hơn một chút, ít nhất các sàn giao dịch đã mở ra cơ hội cho đại chúng.

Tình trạng hỗn loạn từ môi giới/broker và cố vấn tài chính (FA)

Một giao dịch Pre-IPO xuyên biên giới thường trải qua nhiều tầng trung gian:

GP nền tảng – Đại diện người bán (Rep) – Broker cấp 1 – Broker cấp 2 – … – FA – Khách hàng

Mỗi tầng cộng thêm phí từ 1–5%. Với một thương vụ định giá 500 tỷ USD ở tầng gốc, giá cuối cùng đến tay người mua thật sự có thể vượt 600 tỷ USD.

Lấy ví dụ SpaceX: giá thị trường thực tế khoảng 1,25 nghìn tỷ USD cộng thêm phí tiếp cận (access fee) từ 3–11% tùy kênh và cấp độ — nghĩa là giá cuối cùng khoảng 1,375 nghìn tỷ USD, chưa tính phí tuân thủ pháp lý cho quá trình token hóa. Tổng thể đánh giá, giá do các sàn giao dịch đưa ra là khá hợp lý — khả năng cao nhằm thu hút người dùng mới.

Hơn nữa, phần lớn nguồn cung “block” trên thị trường là giả — cùng một lượng cổ phần được nhiều broker đăng ký trùng lặp, trong khi tỷ lệ thực sự có thể giao dịch chưa đến 10%. Ví dụ với SpaceX, các sàn niêm yết giá định 1,2 nghìn tỷ USD, nhưng sau khi trao đổi sâu, toàn bộ đều là đơn đặt hàng giả; tình trạng này phổ biến ngay cả ở các nền tảng và môi giới lớn.

Nguồn: Một nền tảng giao dịch cổ phần cũ

Nếu giao dịch liên quan đến hoán đổi lợi ích đối tác hạn chế (LP Interest Swap), bạn còn cần sự chấp thuận của GP — tức là GP của SPV nền tảng có quyền quyết định việc chuyển nhượng lợi ích LP. GP hoàn toàn có quyền từ chối. Thực tế trong ngành là GP thường không hoan nghênh loại chuyển nhượng này — vì việc thẩm định LP mới, đảm bảo tuân thủ pháp lý và đưa người lạ vào cấu trúc đều gây phiền toái; do đó, trong nhiều trường hợp, người mua phải “đút lót” GP để được thông qua — lại phát sinh thêm một lớp chi phí.

Tính thanh khoản kém là điểm đau lớn nhất của cổ phần cũ Pre-IPO

Việc thanh lý giữa chừng cực kỳ khó khăn: hoặc chờ công ty IPO (thường mất 3–7 năm), rồi sau đó còn phải đợi thêm 6 tháng kỳ khóa (lock-up); hoặc tìm người mua mới và đi lại toàn bộ quy trình cấu trúc — mất ít nhất hai đến ba tuần (nhanh nhất) cộng phí FA.

Mỗi lần chuyển nhượng đều là một giao dịch OTC độc lập, yêu cầu soạn lại toàn bộ hồ sơ luật sư, thực hiện KYC/AML/đâm xuyên UBO, và xin phê duyệt từ GP. Đây chính là lý do vì sao Pre-IPO luôn được định giá là “tài sản phi thanh khoản”.

Người bình thường có thể tham gia đợt Pre-IPO này như thế nào?

Có thể dự đoán thị trường sắp xuất hiện loạt sản phẩm token hóa cổ phần cũ; bản chất đều giống nhau: nền tảng mua cổ phần cũ thực tế từ thị trường Pre-IPO truyền thống, sau đó sử dụng “vỏ token” để chia nhỏ và bán lẻ cho nhà đầu tư cá nhân.

Với người bình thường, đây là cơ hội tham gia sớm — trước khi công ty IPO — và hưởng lợi từ việc định giá tăng dần theo từng vòng gọi vốn.

Định giá các công ty đầu ngành thường tăng ổn định theo từng vòng gọi vốn. SpaceX tăng từ 74 tỷ USD năm 2021 lên hơn 1,4 nghìn tỷ USD hiện tại; OpenAI tăng từ 29 tỷ USD lên hơn 852 tỷ USD; Anthropic tăng từ 4 tỷ USD lên hơn 800 tỷ USD; ByteDance tăng từ 75 tỷ USD lên hơn 600 tỷ USD. Mỗi vòng gọi vốn mới đều đẩy định giá lên cao hơn, kéo theo giá trị cổ phần cũ tăng theo.

Nhưng cần tỉnh táo nhận thức một điều: đây không phải là “cược chắc thắng”. Lịch sử từng ghi nhận Stripe trải qua vòng gọi vốn giảm giá (down round) từ 95 tỷ USD xuống còn 50 tỷ USD; TrueLayer giảm 30%; Cybereason giảm tới 90%; WeWork sụp đổ sau khi định giá 49 tỷ USD. Năm 2023, toàn cầu có 128 kỳ lân chứng kiến định giá giảm, trong đó 42 kỳ lân rơi khỏi danh sách kỳ lân.

Vì vậy, chìa khóa để tham gia Pre-IPO nằm ở việc chọn đúng công ty — chứ không phải “bắt đáy” theo nhịp giá ngắn hạn. Hãy kiếm lợi nhuận dài hạn từ việc định giá tăng tự nhiên của công ty — chứ không phải tranh thủ mua ngay khi sản phẩm ra mắt để “bắt sóng cảm xúc” trong ngắn hạn. Nhiều nhà đầu tư tiền mã hóa coi Pre-IPO như một đợt IDO trong hệ sinh thái crypto, nhưng đây là hai logic hoàn toàn khác nhau.

Tóm lại, nguyên tắc tham gia gồm:

Một, bạn có thực sự tin tưởng dài hạn vào công ty này không? SpaceX/OpenAI/Anthropic có xứng đáng với định giá sau IPO không? Bạn có sẵn sàng nắm giữ đến vòng gọi vốn tiếp theo hoặc sau IPO không?

Hai, sản phẩm bạn chọn có an toàn không? Nhà phát hành là ai? Ai đứng ra bảo đảm? Khi xảy ra sự cố, bạn sẽ truy cứu trách nhiệm ai?

Hình thái RWA trong 3 năm tới

Việc token hóa Pre-IPO hiện vẫn ở giai đoạn sơ khai nhất. Nguồn cung các công ty đầu ngành khan hiếm, nhu cầu tập trung cao và định giá tăng ổn định trong dài hạn. Trong vài tháng tới, các sản phẩm token hóa liên quan đến OpenAI, Anthropic, xAI, Stripe, ByteDance, Kimi và các kỳ lân đầu ngành khác sẽ lần lượt xuất hiện.

Nhưng đây chỉ là một nhánh nhỏ trong toàn bộ xu hướng token hóa. Hiện nay, cấu trúc bốn tầng chủ đạo đã rõ ràng:

- Nhà phát hành stablecoin: cung cấp cổng thanh toán và định giá bằng đô la Mỹ trên blockchain

- Mạng lưới blockchain công khai: làm nền tảng phát hành và lưu chuyển tài sản

- Nền tảng giao dịch và phân phối: sàn giao dịch tập trung (CEX) và phi tập trung (DEX). Ngoài ra, chúng tôi nhận thấy một ứng cử viên tiềm năng khác là các nền tảng LaunchPad / IDO (ví dụ như Buidlpad), vốn đã sở hữu đầy đủ năng lực về KYC, phát hành, đăng ký và phân phối tài sản mới — trước đây họ phát hành token crypto, nay hoàn toàn có thể phát hành token Pre-IPO

- Nhà cung cấp dịch vụ phát hành tài sản: các công ty chuyên hỗ trợ đưa mọi loại tài sản lên blockchain

Có thể dự đoán, xu hướng token hóa không chỉ tạo ra một loạt kỳ lân mới, mà còn có tiềm năng nuôi dưỡng các cơ sở hạ tầng trị giá nghìn tỷ USD và một loạt nền tảng trị giá hàng trăm tỷ USD.

Mọi thứ mới chỉ bắt đầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News