Suy thoái hay cơ hội? Thị trường tiền mã hóa bước vào “thời điểm định giá lại”: Lý do vĩ mô đằng sau sự suy thoái, chuyển đổi cấu trúc và ngã rẽ tương lai

Tuyển chọn TechFlowTuyển chọn TechFlow

Suy thoái hay cơ hội? Thị trường tiền mã hóa bước vào “thời điểm định giá lại”: Lý do vĩ mô đằng sau sự suy thoái, chuyển đổi cấu trúc và ngã rẽ tương lai

Bài viết này tiến hành phân tích hệ thống tình trạng ảm đạm hiện nay của thị trường tiền mã hóa dựa trên bối cảnh vĩ mô, hành vi của các tổ chức, cấu trúc thị trường và xu hướng ngành; đồng thời, kết hợp góc nhìn nghiên cứu từ HTX (cũ là Huobi), bài viết đưa ra phân tích tiên lượng về các điểm xoay chiều tiềm năng trong tương lai cũng như các xu hướng dài hạn, nhằm cung cấp cho các chủ thể tham gia thị trường một cơ sở đánh giá mang tính khung rõ ràng hơn.

Kể từ năm 2026, toàn bộ thị trường tiền mã hóa chịu áp lực rõ rệt: Bitcoin và các tài sản chủ chốt khác đồng loạt điều chỉnh giảm, tâm lý thị trường suy giảm đáng kể. Đằng sau giai đoạn trầm lắng này, liệu chu kỳ tăng trưởng đã thực sự kết thúc, hay đây chỉ là tiền đề cho một quá trình tái cấu trúc cơ bản? Báo cáo “Bản thảo xu hướng tài sản kỹ thuật số năm 2026” do HTX (cũ là Huobi) vừa công bố nhận định rằng tài sản kỹ thuật số đang hoàn tất quá trình xác lập lịch sử như một lớp tài sản riêng biệt; logic vận hành thị trường đã chuyển hoàn toàn từ “chu kỳ giá” sang “xu hướng cấu trúc”. Nhận định này cung cấp một khung giải thích then chốt cho hiện trạng thị trường hiện nay — đằng sau những biến động ngắn hạn là một quá trình tái cấu trúc sâu sắc dưới tác động tổng hợp của thanh khoản vĩ mô, sự tham gia của các tổ chức, tiến trình điều tiết và nâng cấp hạ tầng công nghệ. Báo cáo còn nhấn mạnh rằng trọng tâm tranh luận trong năm 2026 không còn là “tài sản kỹ thuật số có giá trị hay không”, mà là “tỷ lệ phân bổ phù hợp trong danh mục tài sản toàn cầu”. Các tài sản cốt lõi như Bitcoin đang từng bước được tích hợp vào hệ thống tài chính truyền thống, cùng với trái phiếu kho bạc Mỹ và vàng hình thành một cấu trúc phân bổ mới; đồng thời, sự nổi lên của stablecoin, tài sản đại diện cho tài sản thực (RWA) và các tài sản sinh lời trên blockchain đang làm thay đổi cách thức luồng vốn vận hành bên trong hệ sinh thái tiền mã hóa.

Trong bối cảnh này, sự “trầm lắng” hiện tại về bản chất là những cơn đau chuyển tiếp trong quá trình chuyển đổi từ giai đoạn tăng trưởng cao biến động sang một hệ thống tài chính trưởng thành. Bài viết này tiến hành tổng quan có hệ thống về tình trạng suy yếu hiện nay của thị trường tiền mã hóa dựa trên bối cảnh vĩ mô, hành vi tổ chức, cấu trúc thị trường và xu hướng ngành; đồng thời, thông qua góc nhìn nghiên cứu của HTX, bài viết đưa ra phân tích tiên lượng về các điểm xoay chiều tiềm năng và xu hướng dài hạn, nhằm cung cấp cho các nhà tham gia thị trường một cơ sở đánh giá mang tính khung sườn hơn.

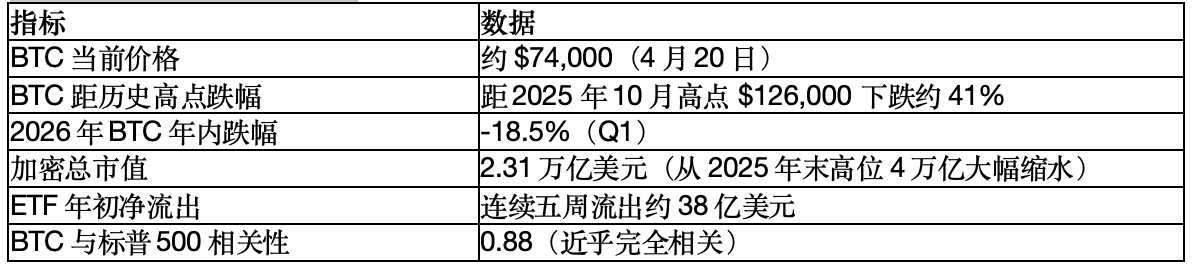

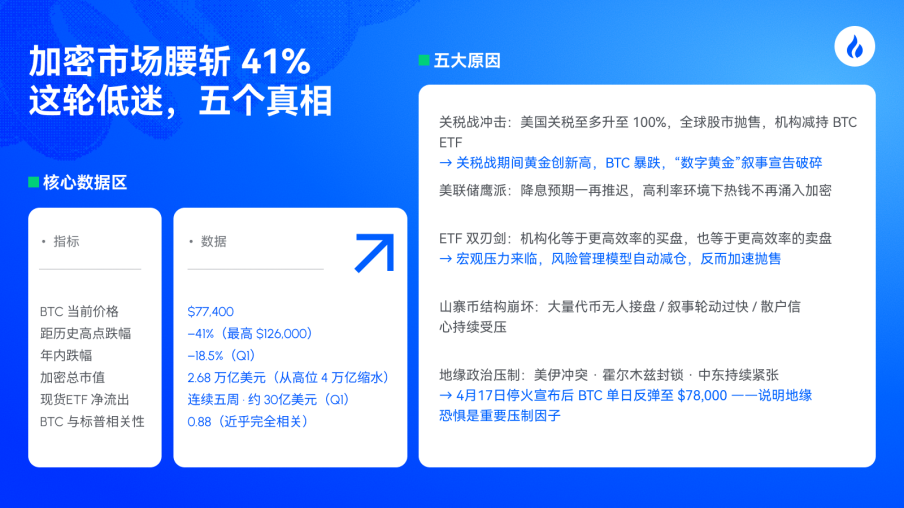

I. Hiện trạng thị trường hiện nay

II. Phân tích nguyên nhân cốt lõi gây suy yếu thị trường

1. Áp lực kinh tế vĩ mô (động lực chính)

Chiến tranh thuế quan của Tổng thống Trump là cú sốc bên ngoài lớn nhất kể từ năm 2025

• Tháng 10/2025, mức thuế quan của Mỹ đối với hàng hóa Trung Quốc tăng lên 100%; Mỹ cũng áp thuế trả đũa mang tên “Ngày Giải phóng” đối với nhiều quốc gia khác.

• Thông báo áp thuế → bán tháo cổ phiếu toàn cầu → các tổ chức giảm nắm giữ ETF Bitcoin → đồng USD mạnh lên → lợi suất trái phiếu kho bạc tăng → thanh lý ký quỹ dây chuyền → Bitcoin giảm mạnh.

• Trong thời gian chiến tranh thuế quan, giá vàng lập kỷ lục mới bất chấp xu hướng chung, trong khi Bitcoin lao dốc mạnh, phá tan hoàn toàn câu chuyện “vàng kỹ thuật số”.

• Cùng lúc đó, IMF hạ dự báo tăng trưởng kinh tế toàn cầu năm 2026, khiến kỳ vọng suy thoái đè nặng lên khẩu vị rủi ro của nhà đầu tư.

Chính sách của Cục Dự trữ Liên bang Mỹ (Fed) vẫn duy trì sắc thái “diều hâu”

• Trong môi trường lãi suất cao, gửi tiết kiệm truyền thống trở nên hấp dẫn hơn, khiến “tiền nóng” không còn đổ vào lĩnh vực tiền mã hóa.

• Kỳ vọng cắt giảm lãi suất của Fed liên tục bị hoãn lại, cửa sổ nới lỏng thanh khoản vẫn chưa mở ra.

2. Hiệu ứng “lưỡi dao hai lưỡi” của ETF tổ chức

ETF giúp các tổ chức truyền thống có thể bán Bitcoin dễ dàng như bán cổ phiếu. Quá trình tổ chức hóa đồng nghĩa với việc cả khối mua và khối bán đều hoạt động hiệu quả hơn. Khi áp lực vĩ mô xuất hiện, các mô hình quản lý rủi ro của quỹ hưu trí và các cố vấn đầu tư đăng ký (RIA) sẽ tự động cắt giảm vị thế, từ đó đẩy nhanh tốc độ bán tháo.

3. Tranh cãi về việc quy luật chu kỳ “halving” thất bại

Nhóm bi quan (Benjamin Cowen): Dự báo xác suất Bitcoin lập đáy mới trước tháng 10/2026 lên tới 75%; chỉ báo Pi-Cycle Top chưa cho tín hiệu cắt nhau, đỉnh tháng 10/2025 có thể chỉ là đỉnh cục bộ.

Nhóm lạc quan (Tom Lee): Hiệu ứng trễ của xu hướng thanh khoản sau halving chưa xuất hiện; vị thế nắm giữ cấu trúc của các tổ chức sẽ bùng nổ vào nửa cuối năm khi Fed chuyển hướng chính sách; mục tiêu giá là 200.000 USD.

4. Sự sụp đổ cấu trúc trên thị trường altcoin

• Một lượng lớn token phát hành trong giai đoạn 2024–2025 đã rơi vào tình trạng không còn người mua.

• Niềm tin của nhà đầu tư cá nhân liên tục bị đè nén bởi các bài học đắt giá từ FTX, Luna...

• Các chủ đề AI + Meme luân chuyển quá nhanh, gây mệt mỏi cho người dùng.

• Tiger Research nhận định: Các dự án không tạo ra nguồn thu bền vững sẽ lần lượt rút khỏi thị trường.

5. Rủi ro địa chính trị và xung đột vũ trang

• Tình hình Trung Đông tiếp tục căng thẳng (nghỉ bắn tạm thời Mỹ-Iran, eo biển Hormuz vẫn bị phong tỏa, xung đột Iran-Israel, xung đột Lebanon-Israel).

• Căng thẳng tam giác Mỹ-Israel-Iran khiến các tài sản rủi ro liên tục bị kìm hãm.

• Ngày 8/4/2026, Iran tuyên bố ngừng bắn; ngày 17/4, Tổng thống Trump tuyên bố eo biển Hormuz tạm thời mở cửa, giá Bitcoin bật tăng mạnh trong ngày lên mức 78.000 USD — chứng minh nỗi sợ địa chính trị là một yếu tố kìm hãm quan trọng.

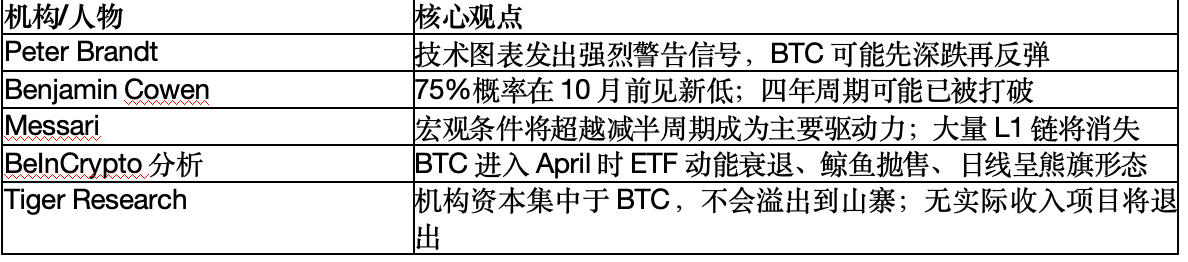

III. Nhận định cốt lõi từ các tổ chức và nhà phân tích

Nhóm lạc quan

Nhóm bi quan / thận trọng

Nhóm trung lập / có quan điểm cấu trúc

IV. Stablecoin: Điểm sáng giữa thời kỳ trầm lắng

Kết luận: Trong cơn hoảng loạn vì thuế quan, dòng tiền không rời bỏ lĩnh vực tiền mã hóa mà chuyển sang stablecoin để tránh rủi ro — điều này cho thấy mức độ tin cậy đối với hạ tầng tiền mã hóa đang gia tăng, nhưng khả năng chịu đựng rủi ro của thị trường đối với các tài sản biến động lại đang suy giảm.

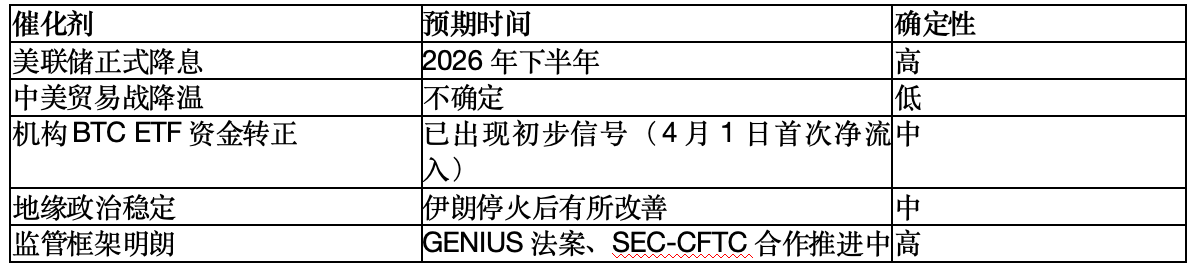

V. Các yếu tố kích hoạt phục hồi (khi nào kết thúc giai đoạn trầm lắng?)

VI. Quan điểm của HTX

6.1 Nhận định cốt lõi về giai đoạn trầm lắng hiện nay

HTX cho rằng: Giai đoạn trầm lắng hiện nay không phải là dấu chấm hết, mà là những cơn đau chuyển tiếp trong quá trình chuyển đổi cấu trúc.

“Tài sản kỹ thuật số đang dần hoàn tất quá trình chuyển đổi từ mô hình vận hành dựa trên ‘chu kỳ giá’ sang mô hình dựa trên ‘xu hướng cấu trúc’. Các yếu tố như thanh khoản vĩ mô, khuôn khổ điều tiết, mức độ tham gia của các tổ chức và tiến bộ công nghệ đang trở thành những biến số then chốt quyết định cục diện dài hạn của ngành. Biến động giá ngắn hạn vẫn sẽ tồn tại, nhưng những yếu tố thực sự ảnh hưởng đến định hướng phát triển của ngành là việc thiết lập vị thế như một lớp tài sản độc lập, hoàn thiện năng lực hạ tầng và tái cấu trúc cấu trúc vốn toàn cầu.”

6.2 Giải thích cấu trúc nguyên nhân gây trầm lắng

A. Cân bằng lại thanh khoản là gốc rễ

• Fed đang cân nhắc giữa mục tiêu kiềm chế lạm phát và duy trì sức khỏe thị trường lao động, khiến lộ trình cắt giảm lãi suất trở nên thiếu chắc chắn.

• Động lực tăng trưởng châu Âu yếu, Nhật Bản đẩy mạnh bình thường hóa lãi suất, cấu trúc dòng vốn chênh lệch toàn cầu thay đổi.

• Tài sản kỹ thuật số đã thâm nhập sâu vào khuôn khổ thanh khoản toàn cầu, logic định giá ngày càng tiệm cận các tài sản vĩ mô truyền thống — đây mới là nguyên nhân cốt lõi khiến Bitcoin và chỉ số S&P có mức tương quan cao.

B. Tổ chức hóa là quá trình trưởng thành, không phải nguồn rủi ro

“Thị trường năm 2026 quan tâm hơn đến câu hỏi ‘tài sản kỹ thuật số nên chiếm tỷ lệ bao nhiêu trong danh mục đầu tư’, chứ không còn là ‘liệu tài sản kỹ thuật số có giá trị hay không’. Sự chuyển dịch này đánh dấu ngành đã bước vào giai đoạn trưởng thành.”

Việc tỷ lệ nắm giữ của các tổ chức tăng lên khiến biến động ngắn hạn gia tăng — đây là một giai đoạn bắt buộc trong hành trình trưởng thành của ngành. Tỷ lệ nắm giữ dài hạn tăng lên sẽ làm thay đổi cấu trúc thị trường, nâng cao tỷ trọng dòng vốn dài hạn và dần làm giảm mức độ biến động chung.

C. Sự tăng trưởng ngược chiều của stablecoin khẳng định giá trị hạ tầng

“Stablecoin đang trở thành ‘máy in tiền trên blockchain’ của hệ thống đô la Mỹ; biến động thanh khoản của stablecoin sẽ trở thành chỉ báo sớm quan trọng về khẩu vị rủi ro và dòng vốn trên thị trường.”

Hiện quy mô stablecoin vượt 300 tỷ USD, khối lượng giao dịch hàng tháng còn lớn hơn mạng lưới ngân hàng Mỹ — đây chính là minh chứng rõ ràng nhất cho niềm tin bền vững mà hạ tầng tiền mã hóa đã giành được.

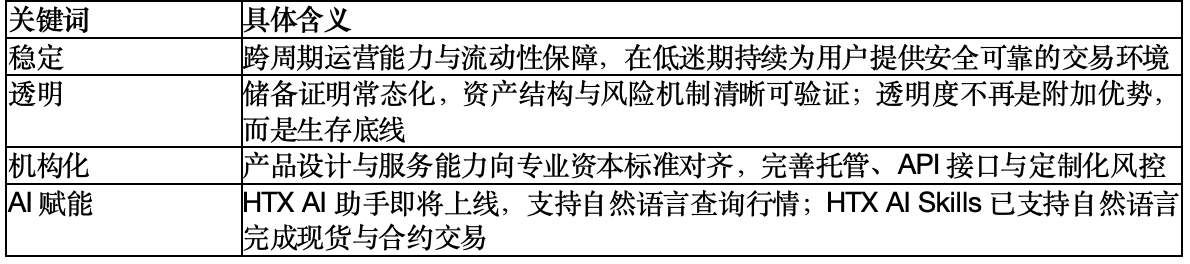

6.3 Từ khóa chiến lược của HTX năm 2026

6.4 Năm xu hướng cốt lõi được HTX dự báo

Xu hướng 1: Vị thế “vàng kỹ thuật số” của BTC được củng cố

BTC sẽ tồn tại với tư cách là một tài sản phân bổ cấu trúc, mức độ biến động dần ổn định, tỷ lệ nhà đầu tư nắm giữ dài hạn liên tục tăng, quyền định giá trên thị trường ngày càng chuyển về tay các nhà đầu tư vốn dài hạn.

Xu hướng 2: ETH trở thành phương tiện cốt lõi cho tài sản sinh lời

Được thúc đẩy bởi cơ chế staking và thu nhập từ các giao thức DeFi, ETH trong danh mục đầu tư tổ chức gần giống một “tài sản sinh lời tăng trưởng”, là phương tiện nắm bắt giá trị cốt lõi của hoạt động kinh tế trên blockchain.

Xu hướng 3: Quy mô stablecoin liên tục lập kỷ lục mới

Stablecoin sẽ mở rộng vai trò từ phương tiện thanh toán sang thanh toán xuyên biên giới và thanh toán trên blockchain, trở thành kênh lưu thông đô la thứ ba trên toàn cầu (chỉ đứng sau thị trường tiền gửi ngân hàng và thị trường trái phiếu kho bạc Mỹ).

Xu hướng 4: AI Agent trở thành nhân vật chủ đạo trong làn sóng kể chuyện tiếp theo

Tự động hóa thực thi trên blockchain sẽ trở thành trọng tâm cạnh tranh công nghệ mới. HTX đã đi tiên phong trong việc phát triển AI Skills và giao diện tương tác AI, là một trong những sàn giao dịch tập trung (CEX) hàng đầu toàn cầu tiên phong tích hợp năng lực AI vào hệ thống giao dịch.

Xu hướng 5: RWA – lĩnh vực ổn định giữa thời kỳ trầm lắng

Token hóa tài sản thực đang bước vào giai đoạn tăng tốc; quy mô RWA có thể vượt mốc 1.000 tỷ USD trước năm 2030, trở thành cây cầu then chốt kết nối thị trường tiền mã hóa với hệ thống tài chính truyền thống.

VII. Góc nhìn từ Bản thảo xu hướng: Sự xác nhận và bổ sung cho xu hướng dài hạn

Ngoài ra, “Bản thảo xu hướng tài sản kỹ thuật số năm 2026” đã cung cấp những bổ sung và xác nhận quan trọng cho các phân tích nêu trên. Chương VIII của Bản thảo, mang tên “Các đánh giá then chốt cho thập kỷ tới”, đưa ra một góc nhìn hệ thống và tiên lượng hơn nữa về những biến đổi cấu trúc hiện tại trên thị trường. Về stablecoin, Bản thảo khẳng định rõ ràng rằng “stablecoin đang làm thay đổi sâu sắc cấu trúc hệ thống thanh toán và tài chính toàn cầu”, đồng thời dự báo “nếu stablecoin duy trì xu hướng phát triển hiện nay, quy mô thị trường có thể đạt hàng nghìn tỷ USD trong thập kỷ tới và có khả năng trở thành kênh lưu thông đô la thứ ba trên toàn cầu, chỉ xếp sau thị trường tiền gửi ngân hàng Mỹ và thị trường trái phiếu kho bạc Mỹ”. Nhận định này hoàn toàn phù hợp với phân tích trong Chương IV của báo cáo này (“Stablecoin: Điểm sáng giữa thời kỳ trầm lắng”) — việc dòng tiền hiện nay dịch chuyển sang stablecoin không đơn thuần là hành vi tránh rủi ro, mà phản ánh mức độ công nhận ngày càng sâu sắc đối với chức năng hạ tầng của thị trường tiền mã hóa. Khi các nhà tham gia thị trường (bao gồm cả tổ chức) ngày càng sử dụng stablecoin như một phương tiện lưu trữ giá trị và thanh toán chứ không chỉ là công cụ phòng vệ ngắn hạn, stablecoin thực tế đang hoàn tất quá trình chuyển mình từ “phụ kiện của thị trường tiền mã hóa” sang “cực thứ ba trong hệ thống lưu thông đô la toàn cầu”. Về logic sâu xa đằng sau sự tham gia của các tổ chức, Bản thảo cho rằng “việc gia tăng tỷ lệ nắm giữ của các tổ chức khiến biến động ngắn hạn gia tăng — đây là một giai đoạn bắt buộc trong hành trình trưởng thành của ngành; tỷ lệ nắm giữ của các tổ chức tăng lên sẽ làm thay đổi cấu trúc thị trường, nâng cao tỷ trọng dòng vốn dài hạn và dần làm giảm mức độ biến động chung”. Nhận định này cung cấp một góc nhìn vĩ mô hơn để hiểu hiệu ứng “lưỡi dao hai lưỡi” của ETF: áp lực bán ngắn hạn do tổ chức hóa mang lại, về bản chất, là sự mở rộng của logic quản lý rủi ro trong hệ thống tài chính truyền thống sang thế giới tiền mã hóa; kết quả là quá trình loại bỏ bong bóng trong ngành được đẩy nhanh, chứ không làm thay đổi định hướng phát triển dài hạn của ngành. Về xu hướng trong thập kỷ tới, Bản thảo nêu rõ “sự kết hợp giữa AI và blockchain có thể trở thành một trong những xu hướng công nghệ quan trọng nhất trong thập kỷ tới”, đồng thời dự báo “khi số lượng AI Agent ngày càng gia tăng, chúng có thể dần trở thành những người tham gia quan trọng trong nền kinh tế trên blockchain, thậm chí trở thành chủ thể giao dịch chính trong một số bối cảnh nhất định”. Điều này hàm ý rằng làn sóng luân chuyển nhanh chóng giữa các chủ đề AI + Meme hiện nay có thể chỉ là giai đoạn sơ khai của sự kết hợp giữa AI và tiền mã hóa; khi mức độ tự chủ của AI Agent trên blockchain gia tăng, cấu trúc chủ thể trong nền kinh tế trên blockchain sẽ thay đổi căn bản — lúc ấy, “người giao dịch” có thể không còn chỉ là các nhà đầu tư con người. Về định hướng dài hạn của thị trường, nhận định cốt lõi của Bản thảo là: “Hành trình phát triển của tài sản kỹ thuật số thực chất là một quá trình từ thử nghiệm công nghệ đến tái cấu trúc hệ thống tài chính. Trong thập kỷ vừa qua, công nghệ blockchain đã hoàn tất việc xây dựng hạ tầng; trong thập kỷ tới, tài sản kỹ thuật số có thể dần chuyển mình từ một lớp tài sản mới nổi thành một thành phần quan trọng trong hệ thống tài chính toàn cầu.” Kết hợp với phân tích về giai đoạn trầm lắng hiện nay trong báo cáo này, nhận định này cho thấy: sự điều chỉnh thị trường hiện nay vừa là một quá trình đầy đau đớn để loại bỏ bong bóng, vừa là một giai đoạn bắt buộc để tài sản kỹ thuật số chuyển mình từ “tài sản đổi mới có độ biến động cao” sang “hạ tầng tài chính trưởng thành”. Việc giá cả ngắn hạn suy giảm tuyệt nhiên không phủ nhận được các xu hướng cấu trúc dài hạn — mạng lưới tài chính trên blockchain “mở hơn, hiệu quả hơn và toàn cầu hơn” mà Bản thảo mô tả, có lẽ chính là đích đến mà ngành sẽ đạt được sau giai đoạn trầm lắng này.

Nguồn tham khảo: BlockEden, Lão Danny, Tiger Research, Messari, Delphi Digital, a16z, Coinbase Research, BeInCrypto, CoinTelegraph, Bản thảo xu hướng tài sản kỹ thuật số năm 2026 của HTX

Về HTX

HTX (trước đây là Huobi) được thành lập năm 2013. Sau 13 năm phát triển, HTX đã chuyển mình từ một sàn giao dịch tiền mã hóa thành một hệ sinh thái kinh doanh blockchain toàn diện, bao gồm giao dịch tài sản kỹ thuật số, sản phẩm phái sinh tài chính, nghiên cứu, đầu tư, ươm tạo và các hoạt động khác.

Là một cổng thông tin Web3 hàng đầu toàn cầu, HTX kiên định theo đuổi chiến lược phát triển gồm mở rộng toàn cầu, thịnh vượng hệ sinh thái, hiệu ứng gia tăng tài sản và tuân thủ an toàn — nhằm cung cấp cho cộng đồng yêu thích tiền mã hóa trên toàn thế giới những giá trị và dịch vụ toàn diện, an toàn và đáng tin cậy.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News