Khủng hoảng bong bóng AI đang ập đến? Các tập đoàn công nghệ sẽ tái hiện cuộc khủng hoảng tài chính năm 2008 như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Khủng hoảng bong bóng AI đang ập đến? Các tập đoàn công nghệ sẽ tái hiện cuộc khủng hoảng tài chính năm 2008 như thế nào?

Đứng tại ngã tư giữa đổi mới thực chất và ảo giác tài chính.

Tác giả: Bruce

Lời mở đầu: Bóng tối ẩn giấu đằng sau vinh quang của AI

Chúng ta đang sống trong một thời đại đầy hứng khởi, cuộc cách mạng AI đang thâm nhập vào từng ngóc ngách của đời sống với tốc độ đáng kinh ngạc, hứa hẹn một tương lai hiệu quả và thông minh hơn. Tuy nhiên, gần đây, một tín hiệu cảnh báo khiến người ta phải giật mình đã xuất hiện: OpenAI — công ty AI nổi tiếng nhất toàn cầu — vừa chính thức đề nghị Chính phủ Hoa Kỳ bảo lãnh khoản vay liên bang nhằm hỗ trợ kế hoạch mở rộng cơ sở hạ tầng khổng lồ, có thể tiêu tốn hơn một nghìn tỷ đô la Mỹ. Con số này không chỉ mang tính thiên văn, mà còn là một lời cảnh tỉnh trần trụi. Nếu bản đồ tài chính làm nền tảng cho vinh quang AI hiện nay lại có cấu trúc tương tự một cách đáng kinh ngạc với cơn bão tài chính năm 2008 — cuộc khủng hoảng gần như phá hủy toàn bộ nền kinh tế toàn cầu cách đây hơn một thập kỷ — thì chúng ta nên nhìn nhận điều này như thế nào?

Dù triển vọng ngành AI và tiềm năng của cuộc cách mạng công nghệ thật sự gây phấn khích, thị trường gần đây lại xuất hiện những tín hiệu áp lực tài chính đáng lo ngại. Cấu trúc vận hành vốn nền tảng của ngành này có điểm tương đồng đáng kinh ngạc với các cuộc khủng hoảng tài chính trong lịch sử, đặc biệt là cuộc khủng hoảng nợ dưới chuẩn năm 2008. Bài viết này sẽ đi sâu phân tích vòng tuần hoàn vốn, hoạt động đòn bẩy và chuyển dịch rủi ro nằm đằng sau những tín hiệu cảnh báo này, xuyên thấu các câu chuyện thị trường để thực hiện kiểm tra chịu tải (stress test) đối với cấu trúc tài chính đang nâng đỡ định giá AI hiện tại. Cuối cùng, bài viết sẽ đánh giá bản chất rủi ro, các kịch bản kết cục khả thi và đề xuất chiến lược ứng phó dành cho nhà đầu tư.

Tín hiệu cảnh báo xuất hiện: Oracle như “chim yến mạch trong mỏ than” báo sớm

Trong làn sóng thịnh vượng do công nghệ AI dẫn dắt hiện nay, tâm lý thị trường nói chung rất lạc quan, cổ phiếu các tập đoàn công nghệ lớn liên tục lập đỉnh mới. Tuy nhiên, giống như những thợ mỏ giàu kinh nghiệm thường mang theo chim yến mạch xuống hầm để cảnh báo khí độc, những chỉ số tài chính bất thường ở một vài công ty riêng lẻ trong bức tranh thị trường trông có vẻ sáng lạng ấy thường trở thành “chim yến mạch trong mỏ than”, hé lộ những rủi ro hệ thống tiềm ẩn đối với toàn ngành.

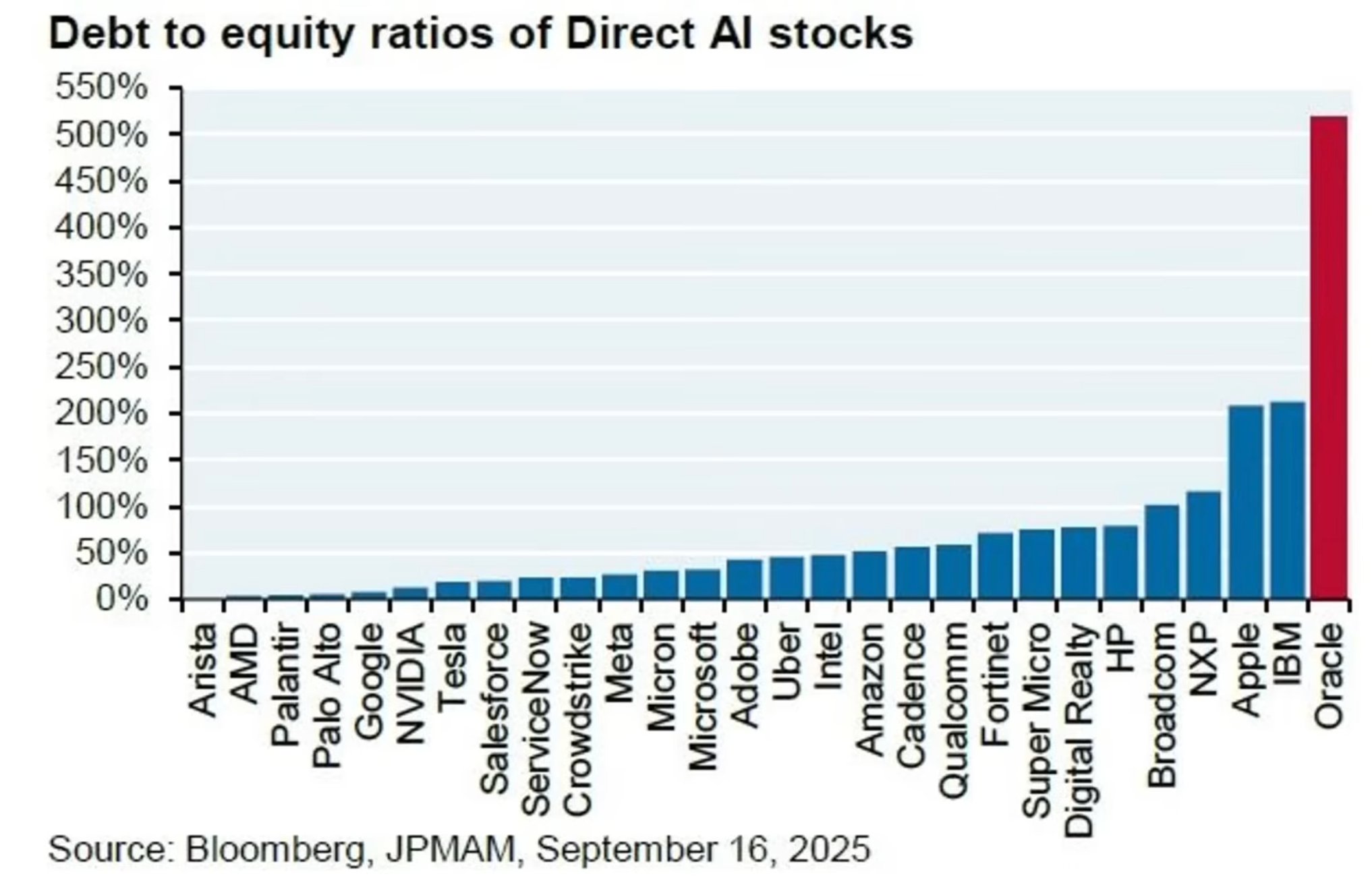

Chim yến mạch trong mỏ than

Một “gã khổng lồ” lâu đời của giới công nghệ, Oracle, đang đặt cược lớn với rủi ro cao. Để cạnh tranh vị thế thống trị trong lĩnh vực trung tâm dữ liệu AI với Amazon, Microsoft và Google, Oracle đang chi hàng trăm tỷ đô la để mở rộng quy mô, bao gồm cả dự án siêu trung tâm dữ liệu «Stargate» hợp tác với OpenAI — tất cả đều được tài trợ chủ yếu bằng nợ. Tỷ lệ nợ trên vốn chủ sở hữu (debt-to-equity ratio) của Oracle đã đạt mức đáng kinh ngạc là 500%, nghĩa là tổng nợ của công ty gấp năm lần giá trị tài sản ròng. Trong khi đó, tỷ lệ này của Amazon chỉ là 50%, còn của Microsoft thậm chí còn thấp hơn nữa. Nói một cách đơn giản, Oracle gần như đã đặt cược toàn bộ tài sản hiện tại lẫn giá trị tương lai của công ty vào cuộc đua AI này.

Mức độ nợ của các tập đoàn công nghệ Hoa Kỳ

Công cụ cảnh báo này mang tên Credit Default Swap (CDS) – hoán đổi vi phạm tín dụng. Tín hiệu quan trọng nhất gần đây là phí bảo hiểm cho khả năng «vi phạm nợ» của Oracle — tức chênh lệch CDS — đã tăng vọt lên mức cao nhất trong nhiều năm qua. Chúng ta có thể hình dung CDS như một loại bảo hiểm tài chính: hãy tưởng tượng hàng xóm của bạn (Oracle) mỗi ngày đều chất đống vật liệu dễ cháy (một núi nợ) trong tầng hầm nhà mình. Bạn rất lo lắng nhà anh ta sẽ bốc cháy, thậm chí lan sang nhà bạn. Vì vậy, bạn tìm đến một công ty bảo hiểm và tự bỏ tiền ra mua bảo hiểm cháy nổ cho ngôi nhà hàng xóm. Hợp đồng bảo hiểm này trong thế giới tài chính chính là CDS, còn khoản phí bạn trả chính là giá CDS (chênh lệch). Khi phí bảo hiểm tăng mạnh, điều đó hàm ý công ty bảo hiểm đánh giá rủi ro cháy nổ đang gia tăng nhanh chóng.

Hiện tượng này gửi đi một thông điệp rõ ràng: các tổ chức tài chính hàng đầu và tinh tường nhất trên thị trường đều cho rằng rủi ro vi phạm nợ của Oracle đang gia tăng mạnh, và nguyên nhân gốc rễ chính là «núi nợ khổng lồ, như thuốc nổ», tồn tại trên bảng cân đối kế toán của công ty. Cảnh báo nợ của Oracle giống như một vết nứt nhỏ trên mặt đất — dù chưa lớn, nhưng lại báo hiệu những chuyển động mạnh mẽ đang diễn ra sâu trong lòng địa chất. Vậy thì mô hình vận hành vốn đang thúc đẩy toàn bộ ngành AI này thực chất ẩn chứa những rủi ro cấu trúc nào?

Cấu trúc tài chính sâu xa: Trò chơi «vòng luẩn quẩn vô hạn» giữa các ông lớn AI

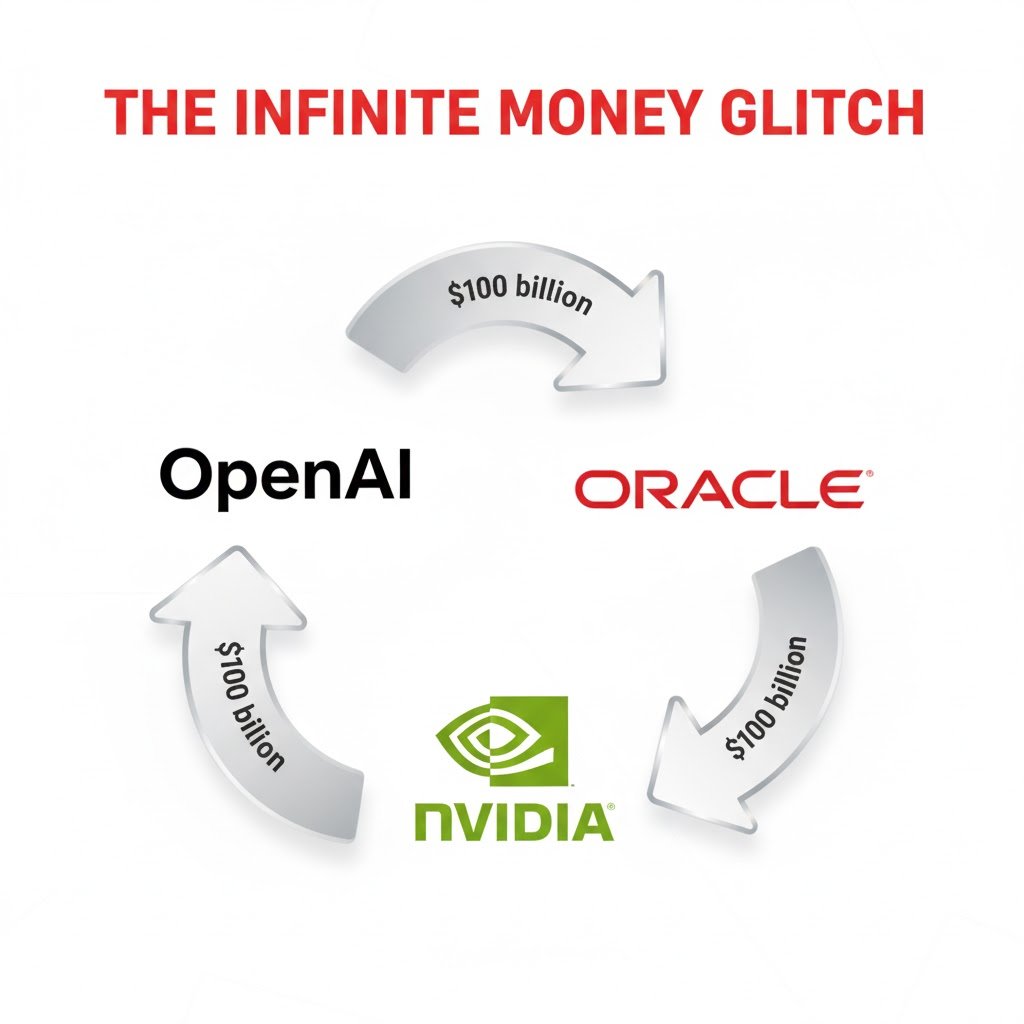

Áp lực tài chính ở một công ty đơn lẻ chỉ là phần nổi của tảng băng trôi. Khi mở rộng góc nhìn từ Oracle ra toàn bộ hệ sinh thái AI, một rủi ro sâu sắc và cấu trúc hơn sẽ hiện ra. Rủi ro thực sự bắt nguồn từ một mô hình vận hành vốn đặc thù giữa các ông lớn ngành AI — một trò chơi tài chính trông có vẻ biến đá thành vàng, nhưng thực chất lại cực kỳ mong manh. Đó là trò chơi vốn khép kín được gọi là «vòng luẩn quẩn vô hạn», một mô hình thổi phồng bong bóng doanh thu một cách phi thực tế, tạo nên một hệ thống tài chính bề ngoài thịnh vượng nhưng thực chất dễ đổ vỡ.

Để hiểu rõ hơn mô hình này, chúng ta có thể đơn giản hóa nó thành một mô hình «ba người bạn cùng khởi nghiệp»:

- Bước một: Nhà sản xuất chip hàng đầu Nvidia (ông A) đầu tư 100 đô la vào công ty AI đình đám OpenAI (ông B).

- Bước hai: OpenAI (ông B) lập tức chi toàn bộ 100 đô la này để mua dịch vụ điện toán đám mây đắt đỏ từ Oracle (ông C).

- Bước ba: Oracle (ông C) ngay sau khi nhận được 100 đô la, cũng nhanh chóng dùng toàn bộ số tiền này để mua các con chip siêu mạnh từ nhà đầu tư ban đầu — Nvidia (ông A).

Trò chơi vốn vô hạn

Sau một vòng như vậy, 100 đô la lại trở về tay Nvidia. Thế nhưng, dù số tiền chỉ luẩn quẩn nội bộ và không có đồng nào đến từ khách hàng bên ngoài, trên báo cáo tài chính của cả ba công ty, mỗi bên đều «kỳ diệu» ghi nhận 100 đô la doanh thu. Điều này khiến báo cáo tài chính của họ trở nên rực rỡ, từ đó củng cố vững chắc giá cổ phiếu và định giá thị trường cao ngất ngưởng.

Nhược điểm chết người của mô hình này nằm ở chỗ toàn bộ trò chơi không dựa trên nhu cầu thực tế từ khách hàng, mà hoàn toàn phụ thuộc vào cam kết lẫn nhau giữa các bên tham gia và tín dụng ngày càng phình to. Một khi bất kỳ mắt xích nào trong chuỗi tuần hoàn bị đứt — ví dụ như Oracle không thể trả nợ do nợ quá cao — toàn bộ hệ thống trông có vẻ thịnh vượng sẽ sụp đổ trong chớp mắt. Loại vòng tuần hoàn vốn khép kín này, trong đó các bên cùng nhau thổi phồng bong bóng doanh thu thông qua giao dịch nội bộ, không phải là một đổi mới tài chính; cấu trúc của nó lại có điểm tương đồng đáng kinh ngạc với các thủ pháp vận hành trước một số cuộc khủng hoảng tài chính trong lịch sử, khiến người ta không khỏi liên tưởng tới cơn bão gần như phá hủy toàn bộ nền kinh tế toàn cầu.

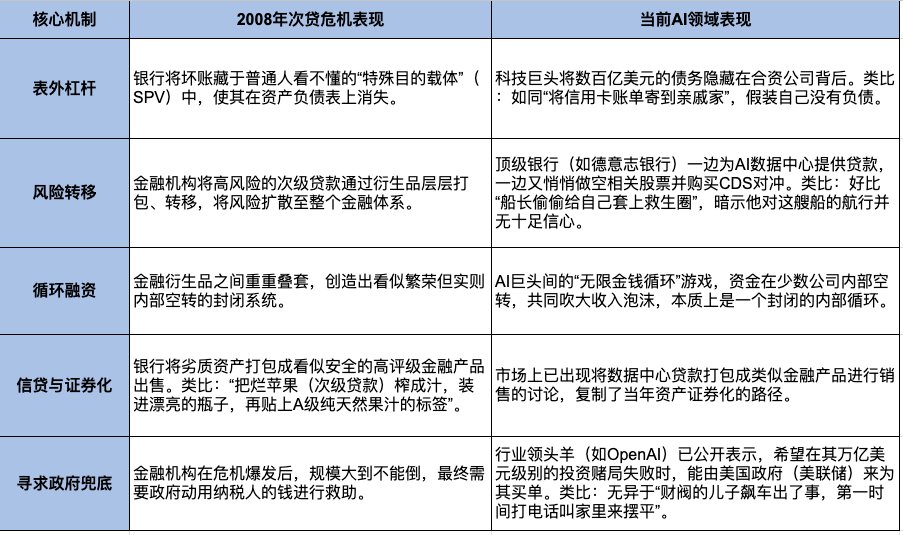

Vang vọng từ quá khứ: Năm điểm tương đồng đáng kinh ngạc giữa cấu trúc tài chính AI hiện tại và cuộc khủng hoảng nợ dưới chuẩn năm 2008

Hiện tượng tài chính hiện nay không tồn tại biệt lập. Khi ghép nối tín hiệu cảnh báo nợ của Oracle với vòng tuần hoàn vốn giữa các ông lớn AI, những nhà quan sát thị trường từng trải qua cơn địa chấn tài chính năm 2008 sẽ cảm thấy một sự «quen thuộc đến bất an». Dưới đây là phân tích hệ thống năm điểm tương đồng cốt lõi giữa các thao tác tài chính hiện tại trong lĩnh vực AI và các yếu tố then chốt gây ra cuộc khủng hoảng tài chính toàn cầu năm 2008, từ đó hé lộ khả năng lịch sử đang tái diễn dưới một hình thức mới.

So sánh cuộc khủng hoảng nợ dưới chuẩn năm 2008 và bong bóng AI hiện nay

Năm điểm tương đồng đáng kinh ngạc này vẽ nên một bức tranh đầy bất an. Tuy nhiên, lịch sử chưa bao giờ lặp lại một cách máy móc. Trước khi vội vàng gán ghép bong bóng AI với cuộc khủng hoảng nợ dưới chuẩn, chúng ta cần trả lời một câu hỏi then chốt: «Tài sản đảm bảo» nằm ở trung tâm của cơn bão này — bản chất của nó có thực sự khác biệt?

Cuộc khủng hoảng nợ dưới chuẩn năm 2008

Phân tích khác biệt cốt lõi: Vì sao lần này có thể không đơn thuần là bản sao của năm 2008

Dù những điểm tương đồng kể trên đáng báo động, việc đồng nhất trào lưu AI hiện tại với cuộc khủng hoảng nợ dưới chuẩn năm 2008 là phiến diện. Lịch sử có nhịp điệu, nhưng không lặp lại một cách máy móc. Đằng sau những điểm tương đồng đáng kinh ngạc ấy, tồn tại ba khác biệt căn bản — những khác biệt này sẽ quyết định hướng đi cuối cùng và phạm vi ảnh hưởng của cuộc khủng hoảng tiềm tàng.

Bản chất của tài sản cốt lõi khác nhau: Tài sản cốt lõi năm 2008: bất động sản nhà ở phi sản xuất. Đối với đa số chủ nhà, bất động sản bản thân nó không tạo ra dòng tiền để trả nợ. Toàn bộ trò chơi chỉ có thể duy trì nhờ một niềm tin mong manh: «giá nhà luôn tăng». Một khi niềm tin này sụp đổ, toàn bộ chuỗi tín dụng sẽ đổ gãy ngay lập tức.

Tài sản cốt lõi hiện nay trong lĩnh vực AI: trung tâm dữ liệu và GPU mang tính sản xuất. Trung tâm dữ liệu và GPU là những tài sản mang tính sản xuất điển hình, có thể ví như «những con gà đẻ trứng vàng». Mục đích duy nhất chúng được xây dựng là để tạo ra dòng tiền trực tiếp thông qua việc cung cấp dịch vụ công suất tính toán. Do đó, vấn đề trọng tâm không còn là «giá tài sản có giảm hay không», mà chuyển thành «tốc độ tạo dòng tiền từ tài sản có nhanh hơn chi phí tài trợ và vận hành hay không». Sự chuyển biến căn bản này chính là ranh giới then chốt giúp hạ cấp cuộc khủng hoảng tiềm tàng từ «rủi ro hệ thống đe dọa toàn bộ hệ thống ngân hàng toàn cầu» xuống thành «cuộc rửa牌 nội bộ trong ngành công nghệ».

Tình trạng tín dụng của chủ thể vay vốn khác nhau: Bên vay năm 2008: cá nhân có tín dụng dưới chuẩn. Thùng thuốc nổ gây ra cuộc khủng hoảng là những cá nhân vay vốn không có thu nhập ổn định và hồ sơ tín dụng rất tệ, vốn dĩ từ đầu đã không có khả năng trả nợ thực sự.

Bên vay hiện nay trong lĩnh vực AI: các công ty công nghệ hàng đầu. Những công ty đang vay nợ điên cuồng trong lĩnh vực AI hiện nay chủ yếu là những tập đoàn giàu nhất và lợi nhuận cao nhất thế giới như Amazon, Microsoft và Google. Khả năng trả nợ của họ vượt xa những người vay nợ dưới chuẩn năm xưa.

Sự khác biệt về môi trường giám sát theo thời đại: Chúng ta đang sống trong một thế giới «sau năm 2008». Sau cuộc khủng hoảng toàn cầu ấy, hệ thống giám sát tài chính toàn cầu đã được bổ sung một loạt «miếng vá» quan trọng. Các ngân hàng bị yêu cầu nắm giữ lượng vốn dự trữ dồi dào hơn để đối phó với rủi ro tiềm ẩn, và các cơ quan giám sát như ngân hàng trung ương hiện nay có xu hướng «mở to mắt can thiệp sớm», chứ không phản ứng chậm như thời điểm năm 2008.

Dựa trên ba khác biệt cốt lõi nêu trên, chúng ta có thể rút ra một kết luận quan trọng: ngay cả khi bong bóng AI cuối cùng vỡ, kết cục của nó rất có khả năng sẽ không phải là một cuộc khủng hoảng tài chính hệ thống phá hủy toàn bộ hệ thống ngân hàng toàn cầu như năm 2008, mà sẽ tiến triển theo mô hình nổi tiếng khác trong lịch sử: một phiên bản «bong bóng internet năm 2000 phiên bản 2.0» trong ngành công nghệ.

Đánh giá rủi ro và dự báo triển vọng: Liệu đây có phải là «bong bóng internet năm 2000 phiên bản 2.0» trong ngành công nghệ?

Dựa trên phân tích trước đây về những điểm tương đồng và khác biệt giữa cấu trúc tài chính AI và cuộc khủng hoảng năm 2008, chúng ta có thể xác định chính xác hơn bản chất rủi ro tiềm tàng trong lĩnh vực AI hiện nay cũng như dự báo triển vọng tương lai. Kết luận là: nếu cuộc khủng hoảng thực sự bùng phát, mô hình của nó sẽ gần giống với sự vỡ bong bóng internet năm 2000 hơn là cơn địa chấn tài chính toàn cầu năm 2008.

Theo đánh giá này, kết cục tiềm tàng của cuộc khủng hoảng này nhiều khả năng sẽ là một cuộc khủng hoảng chủ yếu giới hạn trong nội bộ ngành công nghệ. Một khi bong bóng vỡ, chúng ta có thể chứng kiến hàng loạt công ty AI dựa chủ yếu vào «câu chuyện» và nợ để tồn tại sẽ phá sản; cổ phiếu công nghệ sẽ lao dốc thảm hại; vô số tài sản của nhà đầu tư sẽ tan thành mây khói. Lúc ấy, «nỗi đau sẽ rất dữ dội», nhưng khả năng «không kéo theo toàn thế giới chìm nghỉm» là rất cao. Nguyên nhân khiến ảnh hưởng tương đối hạn chế là vì rủi ro chủ yếu tập trung ở nhóm nhà đầu tư cổ phần và chuỗi cung ứng công nghệ, chứ không như năm 2008, khi rủi ro đã len lỏi qua các công cụ phái sinh tài chính phức tạp vào bảng cân đối kế toán của toàn bộ hệ thống ngân hàng toàn cầu, từ đó tránh được tình trạng đóng băng tín dụng hệ thống.

Khi đã làm rõ bản chất rủi ro và kết cục khả thi, câu hỏi quan trọng nhất đối với nhà đầu tư đang ở trong cuộc chơi này không còn là «liệu có sụp đổ hay không», mà là «nên ứng phó như thế nào».

Chiến lược ứng phó cho nhà đầu tư: Tìm kiếm cơ hội trong sự cảnh giác

Đối mặt với một cuộc khủng hoảng tiềm tàng trong nội bộ ngành, nhiệm vụ cốt lõi của nhà đầu tư không phải là hoảng loạn bán tháo, mà là quản lý rủi ro một cách hợp lý và tối ưu hóa danh mục đầu tư. Đây không phải lúc để chạy trốn, mà là lúc để một nhà đầu tư tinh tường như người làm vườn thận trọng tỉa bớt danh mục đầu tư của mình. Ba chiến lược cụ thể, khả thi dưới đây nhằm giúp nhà đầu tư vừa duy trì sự cảnh giác, vừa bảo vệ thành quả đã đạt được và chuẩn bị cho tương lai.

Chiến lược một: Kiểm tra và phân loại cổ phiếu AI đang nắm giữ:

- Đầu tiên, bạn cần phân loại rõ ràng các cổ phiếu liên quan đến AI mà bạn đang nắm giữ để đánh giá mức độ rủi ro riêng biệt của từng loại:

- Các «đối thủ chủ lực» (Core Players): ví dụ như Nvidia, Google. Những công ty này có tiềm lực tài chính mạnh mẽ, các khoản đầu tư vào AI chủ yếu đến từ lợi nhuận và dòng tiền nội sinh dồi dào, nên là những bên có khả năng chống chịu rủi ro tốt nhất.

- Các «đối thủ thách thức có rủi ro cao» (High-Risk Challengers): ví dụ như Oracle. Những công ty này cố gắng thực hiện «vượt mặt» thông qua khoản vay khổng lồ — mặc dù có thể mang lại lợi nhuận cao, nhưng cũng cực kỳ mong manh, và là nhóm dễ bị tổn thương nhất trong cuộc khủng hoảng tiềm tàng.

- Cảnh báo đầu tư: Đối với những cổ phiếu như Oracle — đã từng trải qua một đợt «thổi giá rồi bán tháo» (pump and dump) — bạn tuyệt đối không nên vội vã «bắt đáy» nếu chưa xuất hiện một câu chuyện hoàn toàn mới đủ sức nâng đỡ mức định giá cao hơn. Bởi áp lực bán ra từ những nhà đầu tư bị kẹt ở mức giá cao trước đó là rất lớn, nên rủi ro khi vào lúc này là cực kỳ cao.

Chiến lược hai: Tư duy như một ngân hàng, «mua bảo hiểm» cho danh mục đầu tư:

- Học theo tư duy phòng hộ của các tổ chức tài chính thông minh, hãy mua một «tấm bảo hiểm» cho danh mục đầu tư của bạn. Với nhà đầu tư cá nhân, phương pháp phòng hộ đơn giản và hiệu quả nhất không phải là các thao tác quyền chọn phức tạp, mà là chốt lời một phần. Đề nghị bạn bán bớt một phần cổ phiếu đã tăng mạnh nhất, đặc biệt là những cổ phiếu chịu tác động mạnh bởi «câu chuyện» và có rủi ro cao, để biến «của cải trên giấy» thành tiền mặt trong túi. Việc này không hề thể hiện sự thiếu lạc quan về tương lai dài hạn của AI, mà là biểu hiện của một nhà đầu tư trưởng thành biết bảo vệ thành quả đã giành được.

Chiến lược ba: Đa dạng hóa đầu tư, tránh đặt tất cả trứng vào một giỏ:

- Đề nghị bạn chuyển một phần lợi nhuận từ cổ phiếu AI sang các loại tài sản ổn định hơn nhằm phân tán rủi ro. Các lựa chọn khả thi bao gồm các tài sản phòng thủ hơn như cổ tức cao, hoặc các tài sản trú ẩn truyền thống như vàng và trái phiếu chính phủ. Đối với nhà đầu tư muốn duy trì mức độ phơi nhiễm với lĩnh vực công nghệ nhưng vẫn muốn phân tán rủi ro, nên sử dụng các công cụ chỉ số tổng hợp rộng rãi hơn như ETF chỉ số Nasdaq 100 (QQQ), thay vì tập trung quá mức vào một cổ phiếu rủi ro cao đơn lẻ.

Kết luận: Đứng ở ngã tư giữa đổi mới thực chất và ảo ảnh tài chính

AI chắc chắn là một cuộc cách mạng công nghệ sẽ làm thay đổi sâu sắc tất cả chúng ta — điều này không thể nghi ngờ. Tuy nhiên, quỹ đạo phát triển hiện nay của nó lại được nâng đỡ bởi một số cấu trúc tài chính mong manh. Điều này khiến chúng ta đứng trước một ngã tư then chốt. Vấn đề thực sự là: chúng ta sẽ xây dựng một tương lai tươi sáng này trên nền tảng của đổi mới thực chất và tài chính vững chắc, hay trên nền tảng của một tòa lâu đài cát mong manh được xây dựng từ tín dụng tuần hoàn và ảo ảnh tài chính? Câu trả lời cho câu hỏi này không chỉ quyết định hướng đi cuối cùng của bữa tiệc AI này, mà còn sẽ ảnh hưởng sâu sắc đến số phận tài sản của mỗi người chúng ta trong vài năm tới.

Tóm lại, ngành AI đang bộc lộ những dấu hiệu dễ tổn thương về mặt tài chính do nợ, và mô hình vận hành vốn của nó có những điểm tương đồng đáng lo ngại với các bong bóng tài chính trong quá khứ. Điều này đòi hỏi chúng ta phải lập tức chuyển trọng tâm chiến lược đầu tư từ «định hướng cơ hội» sang «ưu tiên quản lý rủi ro». Hãy duy trì sự cảnh giác, nhưng không cần hoảng loạn. Nhiệm vụ hàng đầu hiện nay là tối ưu hóa cấu trúc danh mục đầu tư, chốt lời những khoản lợi nhuận đã đạt được và nâng cao toàn diện chất lượng cũng như khả năng chống chịu rủi ro của danh mục nắm giữ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News