Cơ sở hạ tầng AI là bong bóng hay là "gắn bó mua thời gian"? Phân tích cấu trúc tài chính đằng sau con số 3 nghìn tỷ USD

Tuyển chọn TechFlowTuyển chọn TechFlow

Cơ sở hạ tầng AI là bong bóng hay là "gắn bó mua thời gian"? Phân tích cấu trúc tài chính đằng sau con số 3 nghìn tỷ USD

Khi các gã khổng lồ công nghệ chi hơn 300 tỷ USD trong năm nay để xây dựng năng lực điện toán AI, với tổng mức đầu tư dự kiến trong ba năm tới sẽ vượt quá 3 nghìn tỷ USD, một câu hỏi được đặt ra: đây là sự lặp lại của bong bóng mạng năm 2000, hay là khoản đầu tư lớn nhất trong lịch sử nhân loại vào năng suất?

Đây không phải là một cuộc tranh luận nhị nguyên đơn giản giữa "bong bóng" và "không bong bóng", câu trả lời có thể phức tạp và tinh vi hơn bạn nghĩ. Tôi không sở hữu quả cầu pha lê có thể nhìn thấu tương lai. Nhưng tôi cố gắng mổ xẻ sâu cấu trúc tài chính ẩn dưới bữa tiệc này, xây dựng nên một khung phân tích.

Bài viết dài và chứa nhiều chi tiết, trước tiên xin nêu kết luận:

-

Về định hướng, tôi không cho rằng đây là một cơn bong bóng lớn. Tuy nhiên ở một số khâu riêng lẻ tồn tại rủi ro cao.

-

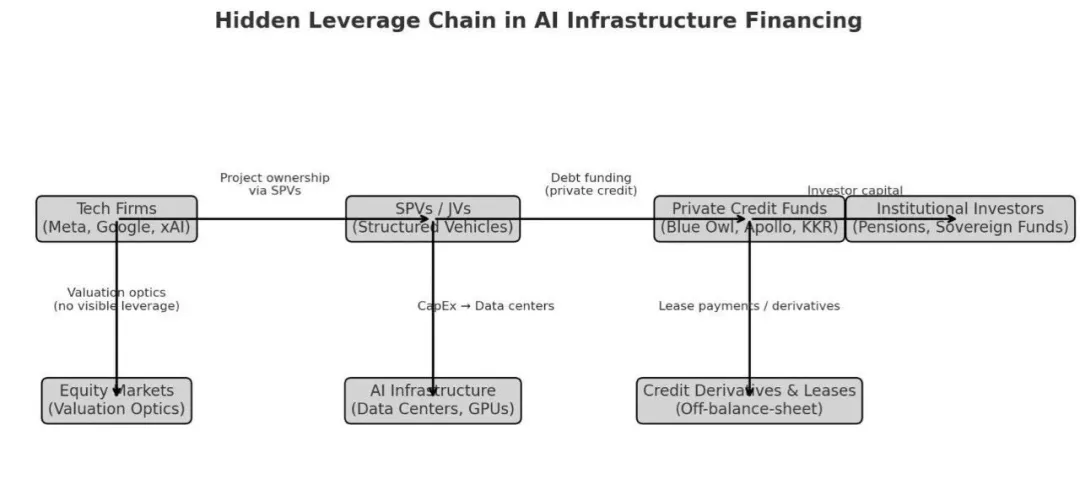

Chính xác hơn, cơ sở hạ tầng AI hiện nay giống như một hành trình dài hạn "tụ tập thành nhóm + mua thời gian". Các công ty lớn (Microsoft, Google, Meta, Nvidia...) sử dụng kỹ thuật tài chính để đòn bẩy quy mô khổng lồ, nhưng chuyển phần lớn rủi ro tín dụng ra ngoài bảng cân đối kế toán tới các công ty dự án (SPV) và thị trường vốn, gắn chặt lợi ích của tất cả các bên tham gia.

-

"Mua thời gian" ở đây ám chỉ việc họ đang đánh cược xem dòng tiền mặt nội bộ và sự kiên nhẫn của các nguồn lực bên ngoài có thể trụ được đến khi "AI thực sự nâng cao năng suất" hay không.

-

Nếu thắng cược, AI sẽ hoàn thành hứa hẹn, các công ty lớn sẽ là người chiến thắng lớn nhất. Nếu thua (tiến triển AI không đạt kỳ vọng hoặc chi phí quá cao), những đối tượng bị tổn thương đầu tiên sẽ là các nguồn lực bên ngoài cung cấp tài trợ.

-

Đây không phải là loại bong bóng kiểu "đòn bẩy ngân hàng quá mức, điểm vỡ đơn lẻ" năm 2008. Đây là một thí nghiệm tài trợ trực tiếp khổng lồ, do những doanh nghiệp thông minh nhất và dồi dào tiền mặt nhất trên Trái Đất dẫn dắt, dùng chiến lược "tài trợ ngoài bảng cân đối kế toán" phức tạp, chia nhỏ rủi ro thành nhiều đoạn có thể giao dịch, phân tán cho các nhà đầu tư khác nhau tiêu hóa.

-

Dù không phải bong bóng, cũng không có nghĩa mọi khoản đầu tư vào cơ sở hạ tầng AI đều thu được ROI tốt.

01 Hiểu cốt lõi: Cơ chế ràng buộc lợi ích kiểu "tụ tập thành nhóm"

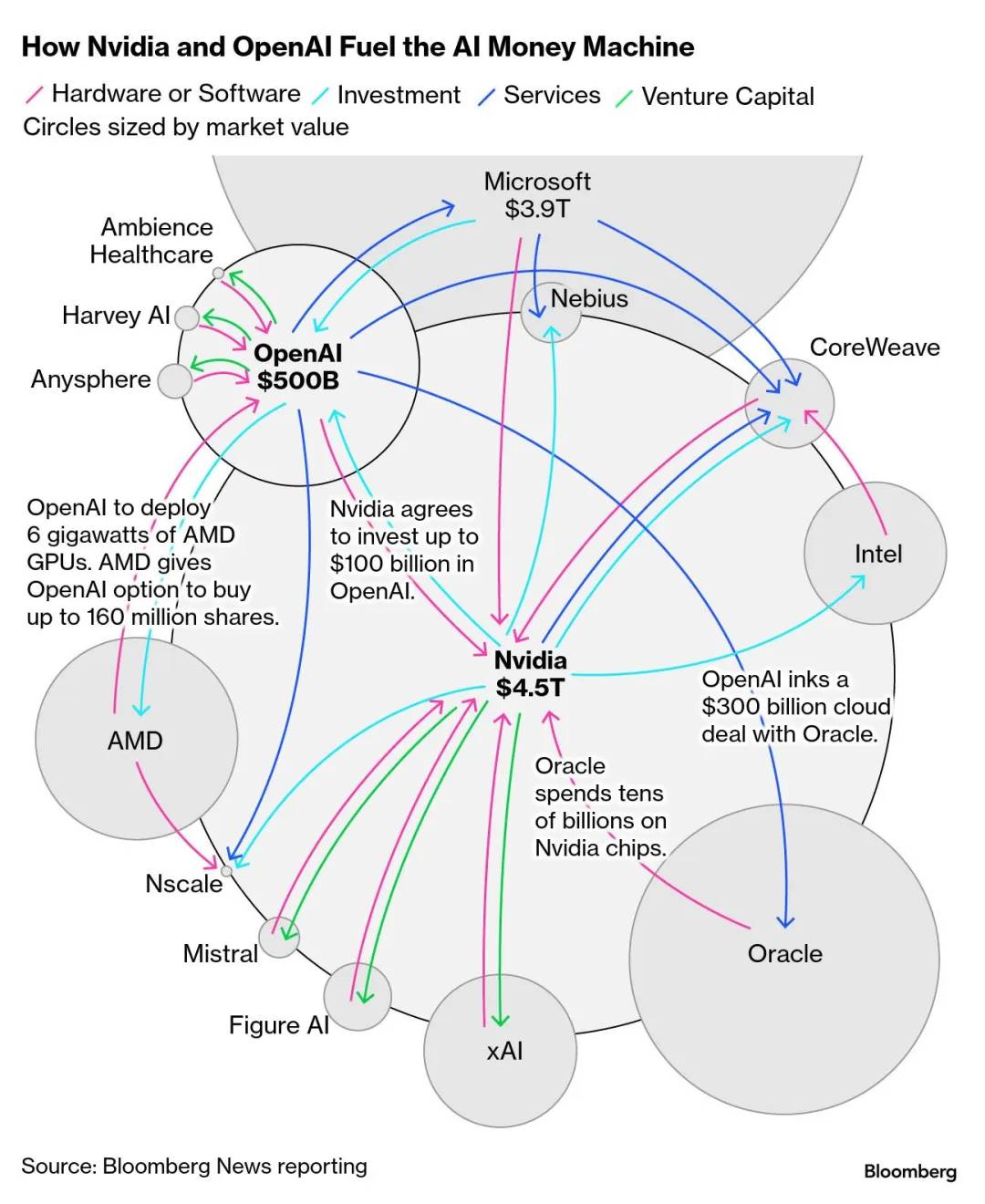

Thuật ngữ "tụ tập thành nhóm" ám chỉ việc năm bên liên quan trong cơ sở hạ tầng AI này đã ràng buộc lợi ích chặt chẽ với nhau:

-

Các gã khổng lồ công nghệ (Meta, Microsoft, Google) và đối tác mô hình lớn của họ (OpenAI, xAI): cần sức mạnh tính toán nhưng không muốn bỏ ra một khoản tiền lớn ngay lập tức.

-

Nhà cung cấp chip (Nvidia): cần các đơn hàng lớn liên tục để duy trì định giá.

-

Quỹ đầu tư tư nhân (Blackstone, Blue Owl, Apollo): cần các hạng mục tài sản mới để mở rộng quy mô quản lý tài sản, thu thêm phí quản lý.

-

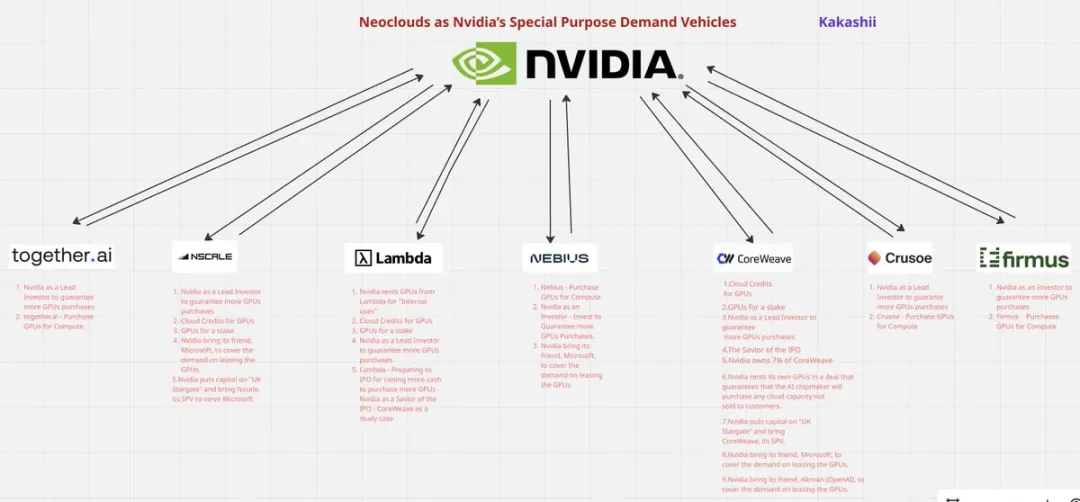

Neocloud (CoreWeave, Nebius) và các nhà cung cấp dịch vụ đám mây hỗn hợp (Oracle Cloud Infrastructure): cung cấp hạ tầng và sức mạnh tính toán, đồng thời cần hợp đồng dài hạn từ các công ty lớn để đòn bẩy tài trợ.

-

Nhà đầu tư tổ chức (quỹ hưu trí, quỹ chủ quyền, các quỹ truyền thống như BlackRock): cần lợi nhuận ổn định cao hơn trái phiếu chính phủ.

Năm bên này đã tạo thành một "cộng đồng lợi ích", ví dụ:

-

Nvidia ưu tiên cung cấp hàng cho CoreWeave, đồng thời đầu tư cổ phần vào công ty này

-

Microsoft ký hợp đồng dài hạn với CoreWeave, đồng thời hỗ trợ tài trợ cho họ

-

Blackstone cung cấp tài trợ nợ, đồng thời gây quỹ từ các quỹ hưu trí

-

Meta và Blue Owl cùng thành lập SPV, chia sẻ rủi ro

-

Các nhà phát triển mô hình lớn như OpenAI và các hãng khác liên tục nâng cao tiêu chuẩn về thông số mô hình, khả năng suy luận và quy mô huấn luyện, về cơ bản làm tăng ngưỡng nhu cầu sức mạnh tính toán cho toàn ngành. Đặc biệt trong bối cảnh gắn bó sâu sắc với Microsoft, cấu trúc hợp tác kiểu "ngoại giao kỹ thuật, áp lực nội hóa" này khiến OpenAI dù không bỏ tiền lại trở thành tác nhân khởi động cuộc đua chi tiêu vốn toàn cầu. Họ không phải là bên tài trợ, nhưng là nhà tổ chức thực tế thúc đẩy toàn bộ hệ thống gia tăng đòn bẩy.

Không ai có thể đứng ngoài cuộc, đó chính là bản chất của "tụ tập thành nhóm".

02 Cấu trúc vốn — Ai đang bỏ tiền? Tiền chảy về đâu?

Để hiểu rõ cấu trúc tổng thể, ta có thể bắt đầu từ sơ đồ dòng tiền bên dưới.

Các gã khổng lồ công nghệ cần lượng sức mạnh tính toán khổng lồ, có hai con đường:

-

Tự xây trung tâm dữ liệu: Đây là mô hình truyền thống. Ưu điểm là kiểm soát hoàn toàn, nhược điểm là xây dựng chậm, và mọi chi phí vốn và rủi ro đều đè lên bảng cân đối kế toán của chính họ.

-

Tìm kiếm nguồn cung bên ngoài: Các gã khổng lồ không đơn giản đi thuê máy chủ, mà còn thúc đẩy sự hình thành của hai mô hình "nhà cung cấp bên ngoài" cốt lõi. Đây là xu hướng mới hiện nay, cũng là trọng tâm phân tích của chúng ta.

Thứ nhất là SPV (Special Purpose Vehicle) / Thực thể mục đích đặc biệt, đây là một công cụ tài chính thuần túy. Bạn có thể hình dung nó như một thực thể đặc biệt được thành lập vì "một dự án duy nhất, một khách hàng duy nhất".

-

Mô hình kinh doanh: Ví dụ Meta muốn xây trung tâm dữ liệu nhưng không muốn bỏ ra một khoản tiền lớn ngay, nên hợp tác với công ty quản lý tài sản để thành lập SPV. Nhiệm vụ duy nhất của SPV là xây dựng và vận hành trung tâm dành riêng cho Meta này. Nhà đầu tư nhận được trái phiếu chất lượng cao dựa trên dòng tiền thuê (hỗn hợp giữa trái phiếu công ty và tài trợ dự án).

-

Loại khách hàng: cực kỳ đơn lẻ, thường chỉ có một (ví dụ Meta).

-

Mức độ rủi ro: sống chết hoàn toàn phụ thuộc vào tín dụng của một khách hàng duy nhất.

Thứ hai là Neocloud (như CoreWeave, Lambda, Nebius), đây là các công ty vận hành độc lập (Operating Company, OpCo), có chiến lược vận hành và quyền quyết định hoàn toàn.

-

Mô hình kinh doanh: Ví dụ CoreWeave tự gây quỹ (vốn cổ phần và nợ) để mua số lượng lớn GPU, sau đó cho thuê lại cho nhiều khách hàng, ký hợp đồng "bảo đảm/tạm giữ". Linh hoạt nhưng giá trị cổ phiếu biến động lớn.

-

Loại khách hàng: về lý thuyết đa dạng, thực tế giai đoạn đầu phụ thuộc rất cao vào các công ty lớn (ví dụ sự hỗ trợ ban đầu của Microsoft đối với CoreWeave). Vì quy mô nhỏ hơn, không như SPV có "bố giàu" đỡ đầu, Neocloud phụ thuộc nhiều hơn vào nhà cung cấp đầu vào (Nvidia).

-

Mức độ rủi ro: rủi ro được phân tán sang nhiều khách hàng, nhưng năng lực vận hành, công nghệ, giá trị cổ phiếu đều ảnh hưởng đến sự tồn vong.

Dù về mặt pháp lý và cấu trúc vận hành hoàn toàn khác biệt, bản chất thương mại của cả hai đều hướng đến cùng một mục tiêu: đều là "nhà cung cấp sức mạnh tính toán bên ngoài" cho các gã khổng lồ, chuyển việc mua GPU khổng lồ và xây dựng trung tâm dữ liệu ra khỏi bảng cân đối kế toán của các gã khổng lồ.

Vậy tiền cho các SPV và Neocloud này đến từ đâu?

Câu trả lời không phải là ngân hàng truyền thống, mà là các quỹ tín dụng tư nhân (Private Credit Funds). Vì sao?

Bởi vì sau 2008, Hiệp định Basel III đặt ra yêu cầu nghiêm ngặt về tỷ lệ an toàn vốn đối với ngân hàng. Việc ngân hàng gánh khoản vay lớn, tập trung cao, kỳ hạn dài như vậy đòi hỏi trích lập dự phòng cao đến mức không hiệu quả về chi phí.

Ngân hàng "không thể làm" và "không dám làm" tạo ra khoảng trống lớn. Các gã khổng lồ tư nhân như Apollo, Blue Owl, Blackstone đã lấp đầy khoảng trống này —— họ không bị giới hạn bởi quy định ngân hàng, có thể cung cấp tài trợ linh hoạt hơn, nhanh hơn, nhưng lãi suất cũng cao hơn. Dùng tiền thuê dự án hoặc GPU/thiết bị và hợp đồng dài hạn làm bảo đảm.

Đối với họ, đây là một miếng bánh hấp dẫn —— nhiều người có kinh nghiệm tài trợ cơ sở hạ tầng truyền thống, và chủ đề này đủ để quy mô tài sản quản lý tăng gấp vài lần, phí quản lý và lợi nhuận góp phần (Carried Interest) tăng mạnh.

Vậy cuối cùng, tiền của các quỹ tín dụng tư nhân này đến từ đâu?

Câu trả lời là các nhà đầu tư tổ chức (LPs), ví dụ như quỹ hưu trí (Pension Funds), quỹ đầu tư có chủ quyền, công ty bảo hiểm, thậm chí là các nhà đầu tư thông thường (ví dụ thông qua ETF tín dụng tư nhân do BlackRock phát hành - bên trong có trái phiếu tư nhân 144A Beignet Investor LLC 144A 6.581% 05/30/2049 dưới dự án Meta)

Con đường truyền dẫn chuỗi rủi ro do đó được xác lập:

(Người chịu rủi ro cuối cùng) Quỹ hưu trí/Nhà đầu tư ETF/Quỹ chủ quyền → (Trung gian) Quỹ tín dụng tư nhân → (Thực thể tài trợ) SPV hoặc Neocloud (như CoreWeave) → (Người dùng cuối) Gã khổng lồ công nghệ (như Meta)

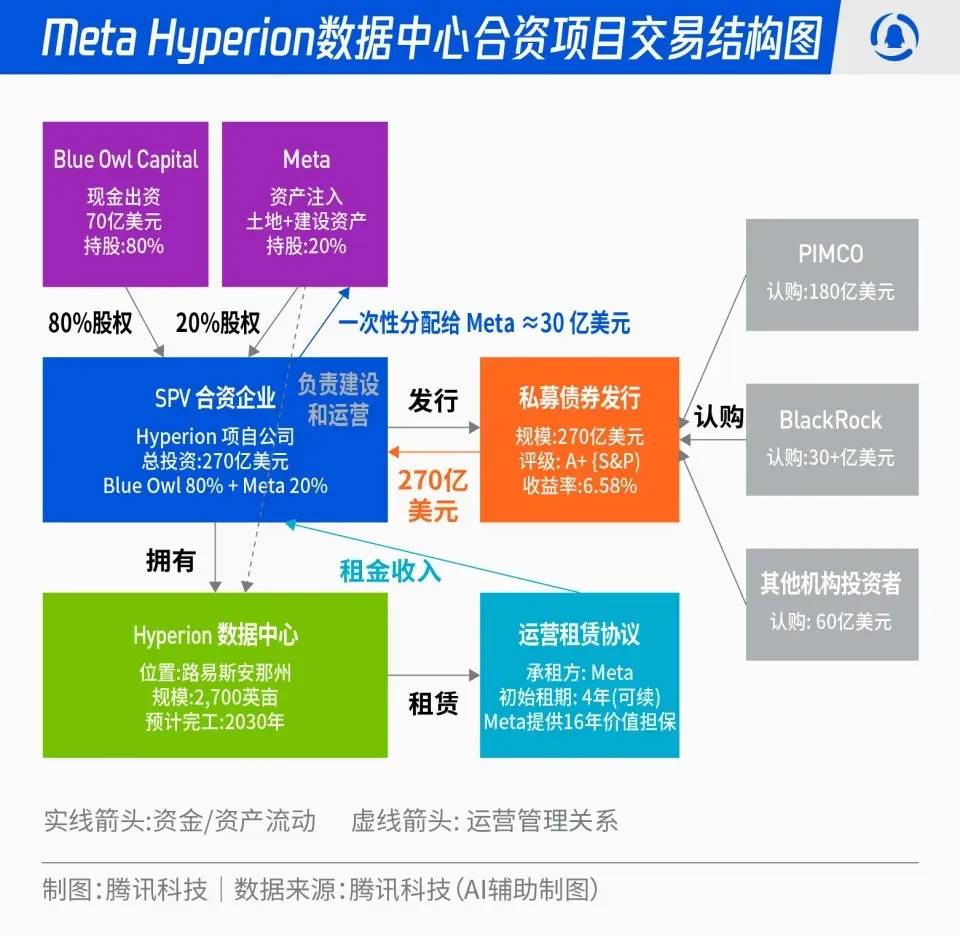

03 Phân tích ví dụ SPV — Hyperion của Meta

Để hiểu mô hình SPV, kế hoạch "Hyperion" của Meta là một ví dụ điển hình (có đủ thông tin công khai):

-

Cấu trúc/vốn cổ phần: Meta và quỹ quản lý Blue Owl thành lập liên doanh (Beignet Investor LLC). Meta nắm 20% vốn cổ phần, Blue Owl 80%. Phát hành trái phiếu theo cấu trúc SPV 144A. Liên doanh xây dựng tài sản, Meta thuê dài hạn. Chi phí vốn trong giai đoạn thi công nằm ở liên doanh, tài sản dần chuyển sang bảng cân đối kế toán của Meta khi bắt đầu thuê tài chính.

-

Quy mô: khoảng 27,3 tỷ USD trái phiếu (trái phiếu tư nhân 144A) + khoảng 2,5 tỷ USD vốn cổ phần, là một trong những đợt tài trợ dự án trái phiếu công ty/ tín dụng tư nhân lớn nhất từng có tại Mỹ. Ngày đáo hạn là năm 2049, cấu trúc thanh toán kỳ hạn dài như vậy về bản chất là "khóa rủi ro thời gian khó khăn nhất trước".

-

Lãi suất/xếp hạng: Nợ được S&P xếp hạng A+ (xếp hạng cao giúp các công ty bảo hiểm có thể phân bổ), lãi suất danh nghĩa khoảng 6,58%.

-

Cơ cấu nhà đầu tư: PIMCO mua 18 tỷ; ETF của BlackRock tổng cộng hơn 3 tỷ. Đối với nhóm nhà đầu tư này, đây là khoản lợi nhuận ổn định, chất lượng cao, rất hấp dẫn.

-

Dòng tiền và hợp đồng thuê: Điều Blue Owl nhắm tới không phải là GPU có thể mất giá (tôi cho rằng một số người trên thị trường lo lắng về giả định khấu hao GPU quá dài là sai trọng tâm, vì GPU chỉ là phần cứng, còn giá trị tổng thể của AI nằm ở phần cứng + mô hình, giá phần cứng cũ giảm do vòng đời, không có nghĩa giá trị ứng dụng mô hình AI cuối cùng cũng giảm theo), mà là dòng tiền SPV được đảm bảo bởi hợp đồng thuê dài hạn của Meta (bắt đầu từ năm 2029). Vốn trong giai đoạn xây dựng đã được phân bổ trước vào trái phiếu chính phủ Mỹ để giảm rủi ro. Cấu trúc này kết hợp tính thanh khoản của trái phiếu công ty và điều khoản bảo vệ tài trợ dự án, đồng thời là 144A suốt đời (vòng nhà đầu tư bị giới hạn).

Tại sao rủi ro ngắn hạn của cấu trúc này cực kỳ thấp?

Bởi vì trong cấu trúc này, nhiệm vụ của Hyperion rất đơn giản: thu tiền thuê từ Meta ở tay trái, trả lãi cho Blue Owl ở tay phải. Miễn là Meta không sụp đổ (xác suất rất thấp trong tương lai gần), dòng tiền sẽ vững chắc như bàn thạch. Không cần lo lắng về dao động nhu cầu AI, giá GPU giảm.

Cấu trúc nợ kỳ hạn siêu dài 25 năm, thanh toán theo tiền thuê, miễn là tiền thuê ổn định, lãi suất thanh toán bình thường, sẽ khóa mọi rủi ro tái tài trợ gần đây. Đây chính là tinh hoa của "mua thời gian" (để giá trị do ứng dụng AI tạo ra từ từ đuổi kịp cấu trúc tài chính).

Đồng thời Meta dùng uy tín và dòng tiền mặt mạnh mẽ của mình để đổi lấy khoản tài trợ dài hạn khổng lồ, tránh chi phí vốn truyền thống. Mặc dù theo chuẩn kế toán hiện đại (IFRS 16), thuê dài hạn cuối cùng vẫn phải ghi nhận "nợ thuê" trên bảng cân đối kế toán, nhưng lợi thế là: áp lực chi phí vốn hàng chục tỷ USD trong giai đoạn xây dựng ban đầu, cùng các rủi ro xây dựng và nghiệp vụ tài trợ liên quan, đều được chuyển sang SPV trước.

Biến chi phí vốn lớn một lần thành chi phí thuê phải trả dần trong 25 năm tới, tối ưu hóa dòng tiền mặt cực kỳ hiệu quả. Sau đó đánh cược xem các khoản đầu tư AI này có thể tạo ra hiệu quả kinh tế đủ lớn trong 10-20 năm để thanh toán gốc và lãi hay không (với lãi suất danh nghĩa trái phiếu 6,58%, xét cả chi phí vận hành, ROI tính theo EBITDA cần đạt ít nhất 9-10% để cổ đông có tỷ suất lợi nhuận khá).

04 Đệm đệm cho Neocloud — Rủi ro vốn cổ phần OpCo

Nếu mô hình SPV là "chuyển giao tín dụng", thì mô hình Neocloud như CoreWeave, Nebius là "phân tầng rủi ro sâu hơn".

Lấy CoreWeave làm ví dụ, cấu trúc vốn phức tạp hơn nhiều so với SPV. Nhiều vòng tài trợ vốn cổ phần và nợ, nhà đầu tư bao gồm Nvidia, VC, quỹ tăng trưởng và quỹ tín dụng tư nhân, tạo thành một thứ tự đệm rủi ro rõ ràng.

Giả sử nhu cầu AI không như kỳ vọng, hoặc xuất hiện đối thủ cạnh tranh mới, doanh thu CoreWeave giảm mạnh, không thể trả lãi suất cao, sẽ xảy ra chuyện gì:

-

Bước đầu tiên là giá trị vốn cổ phần bốc hơi: Giá cổ phiếu CoreWeave lao dốc. Đây là "đệm vốn cổ phần" —— hấp thụ cú sốc đầu tiên. Công ty có thể bị ép gây quỹ với giá chiết khấu, quyền cổ đông cũ bị pha loãng mạnh, thậm chí mất trắng. So với SPV, đệm vốn cổ phần của SPV mỏng hơn, vì không thể gây quỹ trực tiếp trên thị trường công khai.

-

Bước thứ hai là chủ nợ bị tổn hại: Chỉ khi vốn cổ phần hoàn toàn "bị đốt sạch", CoreWeave vẫn không thể trả nợ, mới đến lượt các chủ nợ tư nhân như Blackstone chịu tổn thất. Nhưng khi cho vay, các quỹ này thường yêu cầu tài sản đảm bảo rất tốt (GPU mới nhất) và quyền ưu tiên hoàn trả nghiêm ngặt.

CoreWeave và Nebius đều áp dụng "xác định hợp đồng dài hạn trước, sau đó dùng hợp đồng đó để tài trợ", nhanh chóng mở rộng bằng cách tái tài trợ trên thị trường vốn. Điểm tinh tế của cấu trúc này là khách hàng gã khổng lồ có thể đạt hiệu quả sử dụng vốn tốt hơn, không bỏ vốn mà dùng hợp đồng mua hàng dài hạn trong tương lai để đòn bẩy chi phí vốn, xác suất rủi ro lan truyền đến toàn bộ hệ thống tài chính là hạn chế.

Ngược lại, cổ đông Neocloud cần lưu ý, họ đang ngồi ở vị trí rung lắc nhất, nhưng cũng kịch tính nhất trong ván cược này. Họ đang đánh cược vào tăng trưởng tốc độ cao, còn phải cầu nguyện các thao tác tài chính của ban quản lý (gia hạn nợ, phát hành cổ phiếu bổ sung) gần như hoàn hảo, đồng thời cần chú ý cơ cấu đáo hạn nợ, phạm vi cầm cố, cửa sổ gia hạn hợp đồng và mức độ tập trung khách hàng, mới có thể đánh giá tốt hơn tỷ lệ rủi ro - lợi nhuận của vốn cổ phần.

Chúng ta cũng có thể thử tưởng tượng nếu nhu cầu AI thực sự tăng trưởng chậm hơn, ai sẽ là nguồn cung dễ bị loại bỏ nhất về mặt biên? SPV hay Neocloud? Vì sao?

05 Oracle Cloud: Cuộc lội ngược dòng của nhà chơi đám mây phi truyền thống

Khi mọi người đang tập trung vào CoreWeave và ba gã khổng lồ đám mây, một "kỳ ngựa đen đám mây" bất ngờ cũng đang âm thầm nổi lên: Oracle Cloud

Nó không thuộc Neocloud, cũng không nằm trong hàng ngũ hàng đầu của ba gã khổng lồ công nghệ, nhưng nhờ thiết kế kiến trúc cực kỳ linh hoạt và hợp tác sâu với Nvidia, đã giành được hợp đồng xử lý một phần khối lượng công việc cho Cohere, xAI, thậm chí cả OpenAI.

Đặc biệt khi đòn bẩy của Neocloud ngày càng căng thẳng, không gian đám mây truyền thống không đủ, Oracle với vị thế "trung lập" và "thay thế được" trở thành lớp đệm quan trọng trong làn sóng thứ hai của chuỗi cung ứng sức mạnh tính toán AI.

Sự tồn tại của nó cũng cho thấy, cuộc chiến giành sức mạnh tính toán này không chỉ có tam giác quyết đấu, mà còn có những nhà cung cấp phi truyền thống nhưng mang ý nghĩa chiến lược cao như Oracle đang âm thầm chiếm vị trí.

Nhưng đừng quên, bàn chơi trò này không chỉ ở Thung lũng Silicon, mà kéo dài đến toàn bộ thị trường tài chính toàn cầu.

Chiếc "át chủ bài" tiềm tàng mà mọi người thèm muốn: "bảo lãnh ngầm" của chính phủ

Cuối cùng, trong ván bài do các gã khổng lồ công nghệ và tài chính tư nhân dẫn dắt này, còn có một lá bài "át chủ bài" tiềm năng —— chính phủ. Dù OpenAI gần đây công khai nói "không có và không mong muốn" chính phủ bảo lãnh cho vay xây dựng trung tâm dữ liệu, thảo luận với chính phủ là về bảo lãnh tiềm năng cho nhà sản xuất chip chứ không phải trung tâm dữ liệu. Nhưng tôi cho rằng trong kế hoạch ban đầu của họ (hoặc các bên tham gia tương tự), chắc chắn bao gồm lựa chọn "kéo chính phủ vào cùng tụ tập thành nhóm".

Tại sao? Nếu quy mô cơ sở hạ tầng AI lớn đến mức ngay cả tín dụng tư nhân cũng không thể gánh nổi, con đường duy nhất là nâng cấp thành cuộc cạnh tranh về sức mạnh quốc gia. Một khi vị trí dẫn đầu AI được định nghĩa là "an ninh quốc gia" hoặc "cuộc đua đổ bộ mặt trăng thế kỷ 21", sự can thiệp của chính phủ là điều hợp lý.

Cách can thiệp hiệu quả nhất không phải là bỏ tiền trực tiếp, mà là cung cấp "bảo lãnh". Cách làm này mang lại một lợi ích quyết định: giảm đáng kể chi phí tài trợ.

Những nhà đầu tư cùng độ tuổi với tôi, hẳn còn nhớ Freddie Mac (Fannie Mae)/Fannie Mae (Freddie Mac). Hai "doanh nghiệp được chính phủ bảo trợ" (Government Sponsored Enterprises; GSEs) này không phải là bộ phận chính thức của chính phủ Mỹ, nhưng thị trường tin phổ biến rằng chúng có "bảo lãnh ngầm của chính phủ".

Chúng mua khoản vay mua nhà từ ngân hàng, đóng gói thành MBS và bảo lãnh, sau khi bán ra thị trường công khai sẽ tái định hướng vốn về thị trường cho vay mua nhà, tăng nguồn vốn cho vay. Chính sự tồn tại của chúng đã khiến khủng hoảng tài chính năm 2008 lan rộng hơn.

Hãy hình dung, nếu trong tương lai xuất hiện "Công ty sức mạnh tính toán quốc gia AI", do chính phủ cung cấp bảo lãnh ngầm. Trái phiếu do nó phát hành sẽ được coi là trái phiếu chủ quyền gần như, lãi suất gần sát trái phiếu kho bạc Mỹ.

Điều này sẽ hoàn toàn thay đổi "mua thời gian chờ năng suất tăng" như đã nói trước đó:

-

Chi phí tài trợ cực thấp: chi phí vay càng thấp, yêu cầu về "tốc độ nâng cao năng suất AI" càng thấp.

-

Thời gian kéo dài vô hạn: Quan trọng hơn, có thể tái cấp vốn (Roll over) với chi phí cực thấp liên tục, tương đương mua được thời gian gần như vô hạn.

Nói cách khác, cách làm này khiến xác suất "vỡ trận" trực tiếp giảm mạnh. Nhưng một khi vỡ, phạm vi ảnh hưởng có thể mở rộng gấp hàng chục lần

06 Cược hàng ngàn tỷ đô — "Năng suất" thực sự then chốt

Tất cả các cấu trúc tài chính nêu trên - SPV, Neocloud, tín dụng tư nhân - dù tinh vi đến đâu, đều chỉ đang trả lời câu hỏi "làm sao để trả tiền".

Còn việc cơ sở hạ tầng AI có trở thành bong bóng hay không, vấn đề cốt lõi nhất là: "AI có thật sự tăng năng suất?" và "tốc độ nhanh đến đâu?"

Tất cả các sắp xếp tài trợ dài 10 năm, 15 năm về bản chất đều đang "mua thời gian". Kỹ thuật tài chính cho các gã khổng lồ một khoảng thời gian nghỉ, không cần hiệu quả ngay lập tức. Nhưng mua thời gian có giá: các nhà đầu tư của Blue Owl và Blackstone (quỹ hưu trí, quỹ chủ quyền, người nắm giữ ETF) cần lợi nhuận lãi suất ổn định, nhà đầu tư vốn cổ phần Neocloud cần tăng trưởng định giá gấp nhiều lần.

"Tỷ suất lợi nhuận kỳ vọng" của các bên tài trợ này chính là ngưỡng mà năng suất AI phải vượt qua. Nếu sự gia tăng năng suất do AI mang lại không thể bù đắp chi phí tài trợ cao, cấu trúc tinh vi này sẽ bắt đầu sụp đổ từ điểm yếu nhất (đệm vốn cổ phần).

Do đó trong vài năm tới, cần đặc biệt chú ý hai khía cạnh sau:

-

Tốc độ ra mắt "giải pháp ứng dụng" trong các lĩnh vực: chỉ có mô hình mạnh (LLM) là chưa đủ. Cần thấy được "phần mềm" và "dịch vụ" thực sự khiến doanh nghiệp sẵn sàng chi tiền. Cần các ứng dụng như vậy phổ biến trên diện rộng, tạo ra dòng tiền lớn đến mức đủ để thanh toán gốc và lãi chi phí cơ sở hạ tầng khổng lồ.

-

Hạn chế từ bên ngoài: Trung tâm dữ liệu AI là kẻ ăn điện khổng lồ. Chúng ta có đủ điện để đáp ứng nhu cầu sức mạnh tính toán tăng theo cấp số nhân không? Tốc độ nâng cấp lưới điện có theo kịp không? Việc cung cấp GPU của Nvidia và các phần cứng khác có gặp瓶颈 khiến chúng "chậm hơn" tiến độ yêu cầu trong hợp đồng tài chính không? Rủi ro nguồn cung có thể khiến toàn bộ "thời gian mua được" bị cạn kiệt.

Tóm lại, đây là một cuộc chạy đua giữa tài chính (chi phí tài trợ), vật lý (điện, phần cứng) và thương mại (ứng dụng thực tế).

Chúng ta cũng có thể ước tính định lượng sơ bộ, AI cần mang lại mức tăng năng suất lớn đến đâu để tránh bong bóng:

-

Theo ước tính của Morgan Stanley, tổng đầu tư AI đến năm 2028 sẽ đạt khoảng 3 nghìn tỷ USD.

-

Chi phí phát hành trái phiếu SPV của Meta nêu trên khoảng 6-7%, và theo báo cáo của Fortune, lãi suất nợ trung bình hiện tại của CoreWeave khoảng 9%. Giả sử phần lớn tín dụng tư nhân trong ngành yêu cầu lợi nhuận 7–8%, tỷ lệ vốn cổ phần/nợ 3:7, quy đổi lại ROI cơ sở hạ tầng AI này (tính theo EBITDA và tổng chi phí vốn) cần đạt 12-13% để tỷ suất lợi nhuận vốn cổ phần đạt trên 20%.

-

Vì vậy EBITDA cần = 3 nghìn tỷ × 12% = 360 tỷ USD; nếu tính theo tỷ suất lợi nhuận EBITDA 65%, doanh thu tương ứng khoảng 550 tỷ USD;

-

Ước tính GDP danh nghĩa Mỹ khoảng 29 nghìn tỷ, tương đương sản phẩm tăng thêm khoảng 1,9% GDP cần được hỗ trợ lâu dài bởi AI.

Ngưỡng này không thấp, nhưng không phải chuyện viển vông (doanh thu toàn cầu ngành đám mây năm 2025 khoảng 400 tỷ USD, nói cách khác, chúng ta cần ít nhất thấy AI tạo ra thêm một đến hai ngành đám mây nữa). Chìa khóa nằm ở tốc độ biến ứng dụng thành tiền và tháo gỡ đồng thời các nút thắt vật lý.

Kiểm tra áp lực tình huống rủi ro: Khi "thời gian" không đủ dùng?

Tất cả cấu trúc tài chính nêu trên đều đang đánh cược năng suất có thể vượt chi phí tài trợ. Hãy để tôi dùng hai kiểm tra áp lực mô phỏng phản ứng dây chuyền khi tốc độ hiện thực hóa năng suất AI không như kỳ vọng:

Trường hợp thứ nhất, giả sử năng suất AI "hiện thực hóa chậm" (ví dụ 15 năm mới đạt quy mô, nhưng nhiều tài trợ có thể là kỳ hạn 10 năm):

-

Neocloud sụp đổ trước tiên: Các nhà vận hành độc lập đòn bẩy cao như CoreWeave, do doanh thu không thể bù lãi suất cao, "đệm vốn cổ phần" bị đốt sạch, dẫn đến vỡ nợ hoặc tái cấu trúc với giá chiết khấu.

-

SPV đối mặt rủi ro tái cấp vốn: Khi nợ SPV như Hyperion đáo hạn, Meta phải quyết định có dùng lãi suất cao hơn (thị trường đã chứng kiến Neocloud thất bại) để tái tài trợ hay không, làm xói mòn lợi nhuận kinh doanh cốt lõi.

-

LPs của quỹ tín dụng tư nhân chịu tổn thất lớn, định giá cổ phiếu công nghệ giảm mạnh. Đây là một "thất bại đắt đỏ", nhưng sẽ không gây ra sụp đổ hệ thống.

Trường hợp thứ hai, giả sử năng suất AI bị "phủ nhận" (tiến triển công nghệ đình trệ hoặc chi phí không thể giảm và mở rộng quy mô):

-

Các gã khổng lồ công nghệ có thể chọn "vi phạm chiến lược": Đây là tình huống tồi tệ nhất. Các gã như Meta có thể phán đoán "tiếp tục trả tiền thuê" là hố không đáy, từ đó chọn chấm dứt hợp đồng thuê bằng vũ lực, ép SPV tái cấu trúc nợ.

-

Trái phiếu SPV sụp đổ: Trái phiếu được coi là hạng A+ như Hyperion sẽ lập tức mất liên kết với Meta, giá lao dốc.

-

Nó có thể phá hủy hoàn toàn thị trường "tài trợ cơ sở hạ tầng" tín dụng tư nhân, và rất có khả năng thông qua mối liên hệ nêu trên, gây ra khủng hoảng niềm tin trên thị trường tài chính.

Mục đích của các kiểm tra này là biến câu hỏi mơ hồ "có phải bong bóng hay không" thành phân tích tình huống cụ thể.

07 Nhiệt kế rủi ro: Danh sách quan sát thực tế cho nhà đầu tư

Đối với sự thay đổi niềm tin thị trường, tôi sẽ liên tục theo dõi năm việc sau, như một nhiệt kế đo rủi ro:

-

Tốc độ hiện thực hóa năng suất dự án AI: Bao gồm tăng tốc hoặc giảm tốc doanh thu dự kiến của nhà phát triển mô hình lớn (tăng trưởng tuyến tính hay tăng trưởng mũ?), tình hình ứng dụng các sản phẩm và dự án AI khác nhau.

-

Giá cổ phiếu, lợi suất trái phiếu, thông báo của công ty Neocloud: Bao gồm đơn hàng lớn, vi phạm/sửa hợp đồng, tái tài trợ nợ (một số trái phiếu tư nhân đáo hạn khoảng 2030, cần đặc biệt chú ý), nhịp độ tăng vốn.

-

Giá thứ cấp/lợi suất chênh lệch trái phiếu SPV: Như trái phiếu tư nhân 144A như Hyperion có duy trì giá cao hơn mệnh giá, giao dịch có sôi động không,持仓 ETF có tăng không.

-

Thay đổi chất lượng điều khoản hợp đồng dài hạn: tỷ lệ take-or-pay, thời gian giữ tối thiểu, mức độ tập trung khách hàng, cơ chế điều chỉnh giá (điều chỉnh giá điện/lãi suất/giá theo lạm phát).

-

Tiến độ điện và khả năng đổi mới công nghệ: Là yếu tố bên ngoài dễ thành điểm nghẽn nhất, cần theo dõi tín hiệu chính sách về biến điện, truyền tải phân phối và cơ chế giá điện. Cũng cần xem có công nghệ mới nào có thể giảm đáng kể lượng điện tiêu thụ hay không.

Tại sao đây không phải phiên bản 2008?

Một số người có thể dùng bong bóng năm 2008 để so sánh. Tôi cho rằng cách làm này có thể dẫn đến nhận định sai:

Điểm thứ nhất là bản chất tài sản cốt lõi khác nhau: AI vs. Nhà ở

Tài sản cốt lõi của khủng hoảng thế chấp dưới chuẩn 2008 là "nhà ở". Bản thân nhà ở không đóng góp năng suất (lợi nhuận thuê tăng rất chậm). Khi giá nhà rời xa nền tảng thu nhập dân cư, lại bị đóng gói thành các sản phẩm phái sinh tài chính phức tạp, việc bong bóng vỡ chỉ là vấn đề thời gian.

Còn tài sản cốt lõi của AI là "sức mạnh tính toán". Sức mạnh tính toán là "công cụ sản xuất" thời đại số. Miễn là bạn tin rằng AI có xác suất cao trong tương lai có thể gia tăng thực chất năng suất toàn xã hội (phát triển phần mềm, nghiên cứu thuốc, dịch vụ khách hàng, sáng tạo nội dung), thì không cần quá lo lắng. Đây là "ứng trước" năng suất tương lai. Nó có điểm neo cơ bản thực tế, chỉ là chưa hoàn toàn hiện thực hóa.

Điểm thứ hai là nút then chốt cấu trúc tài chính khác nhau: Tài trợ trực tiếp vs. Ngân hàng

Bong bóng 2008 khuếch đại mạnh mẽ thông qua nút then chốt (ngân hàng). Rủi ro lan truyền qua "tài trợ gián tiếp ngân hàng". Một ngân hàng sụp đổ (như Lehman), gây ra khủng hoảng niềm tin với mọi ngân hàng, dẫn đến thị trường liên ngân hàng đóng băng, cuối cùng gây ra khủng hoảng tài chính hệ thống lan rộng khắp người (bao gồm khủng hoảng thanh khoản).

Còn hiện nay cấu trúc tài trợ cơ sở hạ tầng AI chủ yếu là "tài trợ trực tiếp". Nếu năng suất AI bị phủ nhận, CoreWeave sụp đổ, Blackstone vỡ nợ 7,5 tỷ USD, đây sẽ là tổn thất lớn cho nhà đầu tư Blackstone (quỹ hưu trí).

Hệ thống ngân hàng sau 2008 thực sự khỏe mạnh hơn, nhưng chúng ta không thể đơn giản hóa, cho rằng rủi ro có thể hoàn toàn "kiềm tỏa" trong thị trường tư nhân. Ví dụ bản thân quỹ tín dụng tư nhân cũng có thể dùng đòn bẩy ngân hàng để khuếch đại lợi nhuận. Nếu đầu tư AI thất bại trên diện rộng, các quỹ này thua lỗ nặng vẫn có thể lan truyền qua hai con đường:

-

Vi phạm đòn bẩy: Quỹ vi phạm tài trợ đòn bẩy với ngân hàng, đưa rủi ro quay lại hệ thống ngân hàng.

-

Tác động LPs: Quỹ hưu trí, công ty bảo hiểm do thua lỗ đầu tư nghiêm trọng khiến bảng cân đối kế toán xấu đi, gây ra việc họ bán tháo tài sản khác trên thị trường công khai, kích hoạt phản ứng dây chuyền.

Do đó cách nói chính xác hơn là: "Đây không phải là khủng hoảng thanh khoản liên ngân hàng kiểu 2008, vỡ điểm đơn lẻ, đóng băng toàn diện." Tình huống tồi tệ nhất sẽ là "thất bại đắt đỏ", tính lây lan thấp, tốc độ chậm. Nhưng do tính minh bạch thấp của thị trường tư nhân, chúng ta vẫn cần cảnh giác cao độ với loại rủi ro lây lan chậm kiểu mới này.

Bài học cho nhà đầu tư: Bạn đang ở tầng nào trong hệ thống này?

Hãy quay lại câu hỏi ban đầu: Cơ sở hạ tầng AI có phải là bong bóng không?

Sự hình thành và vỡ bong bóng đến từ sự chênh lệch lớn giữa lợi ích kỳ vọng và kết quả thực tế. Tôi cho rằng về định hướng lớn không phải bong bóng, mà giống bố cục tài chính đòn bẩy cao tinh vi hơn. Nhưng xét về rủi ro, ngoài một số khâu cần đặc biệt chú ý, cũng không thể xem nhẹ "hiệu ứng của cải tiêu cực" do bong bóng quy mô nhỏ có thể gây ra.

Đối với nhà đầu tư, trong cuộc đua cơ sở hạ tầng AI trị giá hàng ngàn tỷ đô này, bạn phải biết mình đang cá cược vào điều gì khi nắm giữ các tài sản khác nhau:

-

Cổ phiếu gã khổng lồ công nghệ: Bạn đang cá cược năng suất AI có thể vượt chi phí tài trợ

-

Tín dụng tư nhân: Bạn kiếm lãi ổn định, nhưng gánh rủi ro "thời gian có thể không đủ dùng".

-

Vốn cổ phần Neocloud: Bạn là đệm đầu tiên, rủi ro cao nhất, lợi nhuận cao nhất.

Trong ván chơi này, vị trí quyết định tất cả. Hiểu rõ loạt cấu trúc tài chính này, chính là bước đầu tiên tìm ra vị trí của bạn. Còn nhìn thấu ai đang "làm đạo diễn" vở diễn này, chính là chìa khóa phán đoán khi nào ván chơi này kết thúc.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News