Hiệu ứng cánh bướm từ vụ tấn công Balancer, tại sao $XUSD lại mất neo?

Tuyển chọn TechFlowTuyển chọn TechFlow

Hiệu ứng cánh bướm từ vụ tấn công Balancer, tại sao $XUSD lại mất neo?

Các vấn đề lâu dài xoay quanh đòn bẩy, việc xây dựng cơ chế oracl và độ minh bạch của PoR một lần nữa lại nổi lên.

Tác giả:Omer Goldberg

Biên dịch: TechFlow

Tóm tắt

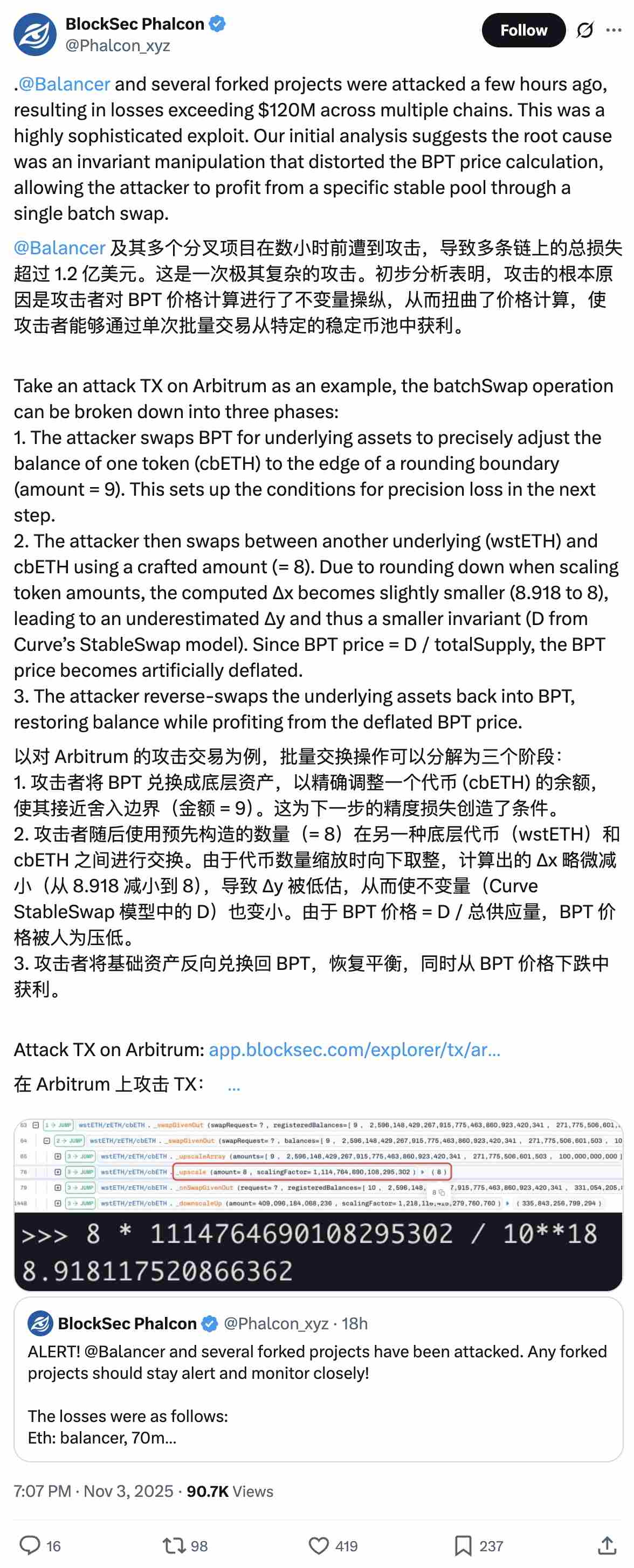

Chỉ vài giờ sau khi lỗ hổng trên nền tảng đa chuỗi @Balancer gây ra sự bất ổn rộng rãi trong lĩnh vực DeFi, @berachain đã khẩn cấp thực hiện hard fork và @SonicLabs đã đóng băng ví của kẻ tấn công.

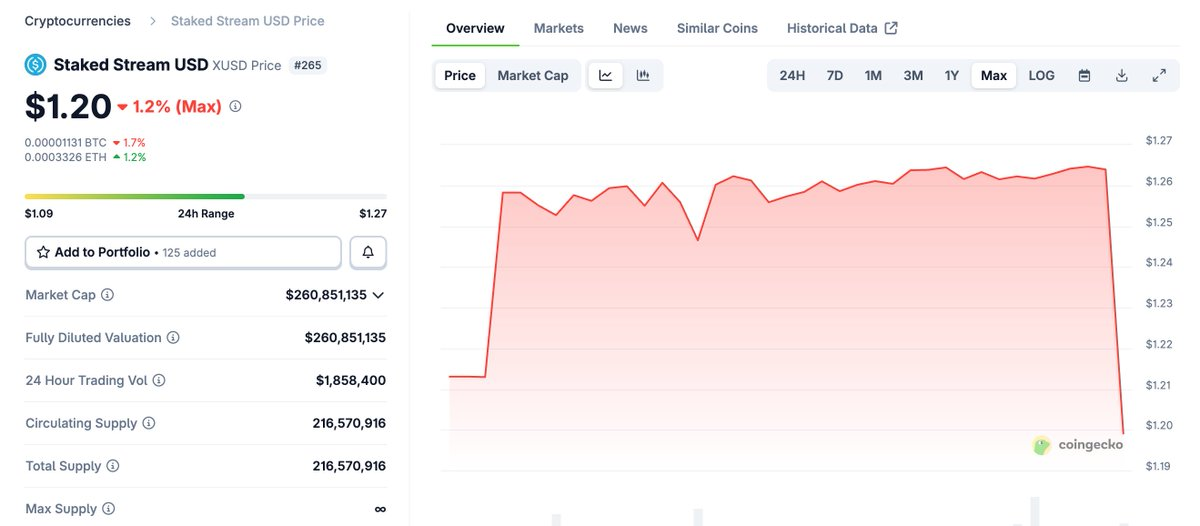

Sau đó, giá stablecoin xUSD của Stream Finance đã chệch khỏi mục tiêu một cách đáng kể, cho thấy rõ dấu hiệu mất neo.

Vấn đề lâu dài lại trỗi dậy

Những tranh cãi kéo dài về đòn bẩy, cơ chế oracle và tính minh bạch của Proof of Reserve (PoR) một lần nữa trở thành tâm điểm.

Đây chính là ví dụ điển hình về "sự kiện căng thẳng phản thân" mà chúng tôi đã nêu trong bài viết “Hộp đen/Kho bạc DeFi” vào thứ Sáu tuần trước.

Xảy ra điều gì? / Bối cảnh

Lỗ hổng Balancer v2 bùng phát trên nhiều chuỗi, và trong một thời gian dài, vẫn chưa rõ các pool nào bị ảnh hưởng hay mạng lưới hoặc giao thức tích hợp nào đang trực tiếp đối mặt với rủi ro.

Hoảng loạn vốn trong khoảng trống thông tin

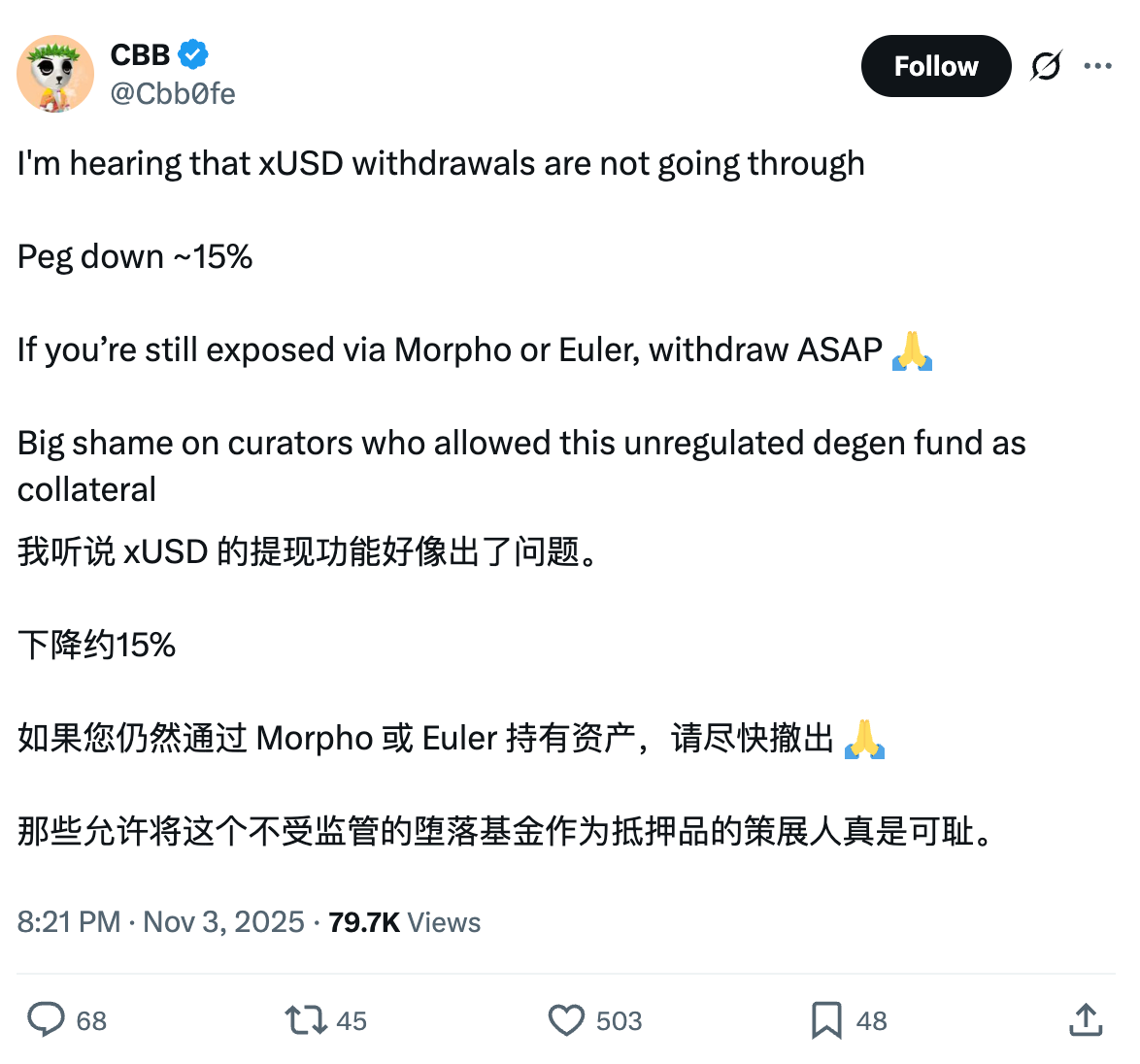

Trong bối cảnh thiếu thông tin, phản ứng của vốn vẫn như mọi khi: người gửi tiền đua nhau rút thanh khoản khỏi bất kỳ nơi nào họ nghĩ có thể bị ảnh hưởng trực tiếp hay gián tiếp, bao gồm cả Stream Finance.

Tranh cãi về thiếu minh bạch

Hiện tại, Stream Finance không duy trì bảng điều khiển minh bạch toàn diện hay bằng chứng dự trữ (Proof of Reserve); tuy nhiên, nó cung cấp một liên kết đến Debank Bundle để hiển thị các vị thế trên chuỗi của mình.

Tuy nhiên, sau khi lỗ hổng xảy ra, những tiết lộ đơn giản này không đủ để làm rõ các vấn đề về rủi ro phơi nhiễm: giá xUSD (sản phẩm đô la Mỹ sinh lời tổng hợp của Stream) đã giảm từ mức mục tiêu $1.26 xuống $1.15, hiện đã phục hồi lên $1.20, đồng thời người dùng báo cáo việc rút tiền bị tạm dừng.

Rủi ro và tranh cãi xung quanh Stream Finance

Stream là một nền tảng phân bổ vốn trên chuỗi, sử dụng vốn người dùng để vận hành các chiến lược đầu tư lợi nhuận cao, rủi ro cao.

Cơ cấu danh mục đầu tư của nó sử dụng đòn bẩy đáng kể, giúp hệ thống hoạt động hiệu quả hơn dưới áp lực. Tuy nhiên, gần đây giao thức này trở thành tâm điểm chú ý do tranh cãi về cơ chế đúc vòng lặp đệ quy.

Mặc dù tình trạng hiện tại không trực tiếp cho thấy khủng hoảng thanh khoản, nhưng nó tiết lộ mức độ nhạy cảm cực cao của thị trường. Khi tin xấu xuất hiện và niềm tin bị đặt nghi ngờ, sự chuyển đổi từ “có lẽ ổn” sang “rút ngay lập tức” thường diễn ra rất nhanh chóng.

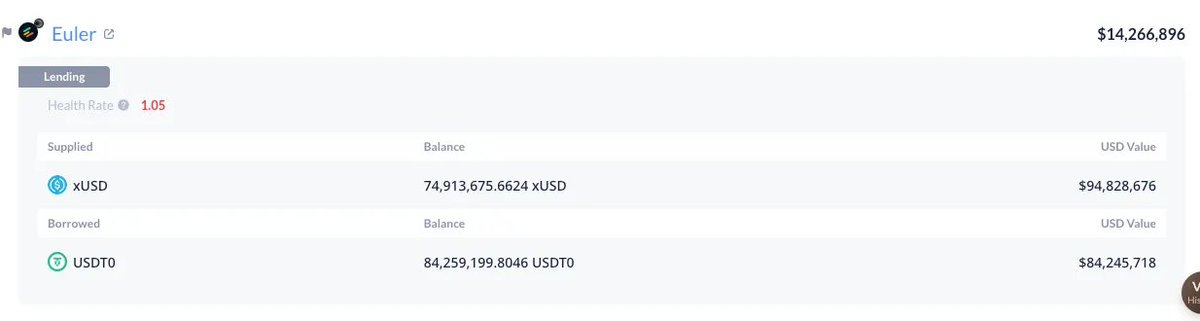

xUSD được sử dụng làm tài sản thế chấp, phân bố trên các Curated Markets (thị trường tuyển chọn) ở nhiều chuỗi khác nhau, bao gồm Euler, Morpho và Silo, trải dài trên các hệ sinh thái như Plasma, Arbitrum và Plume.

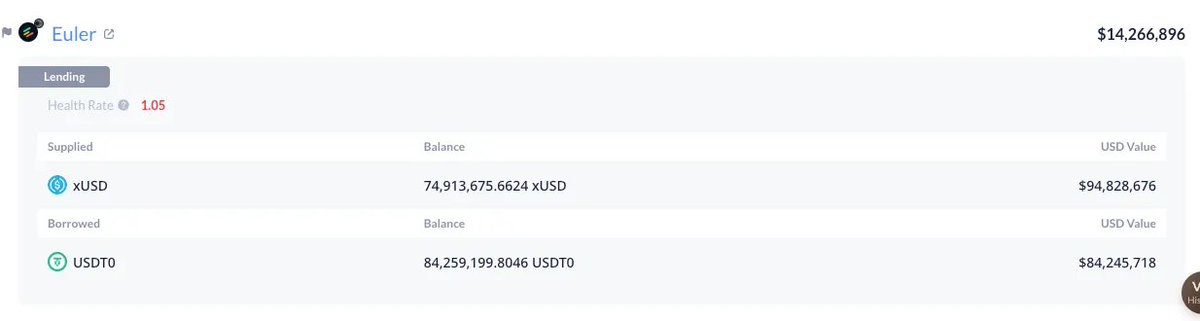

Bản thân giao thức có mức phơi nhiễm rủi ro đáng kể trên các thị trường này, trong đó khoản lớn nhất là 84 triệu USD USDT được cho vay trên Plasma với tài sản thế chấp là xUSD.

Cơ chế thế chấp và đệm rủi ro

Khi giá thị trường của xUSD giảm xuống dưới giá trị sổ sách, các vị thế liên quan không bị thanh lý ngay lập tức, bởi vì nhiều thị trường không liên kết giá trị tài sản thế chấp với giá AMM (nhà tạo lập thị trường tự động) giao ngay, mà thay vào đó dựa vào oracle được mã hóa cứng hoặc giá “cơ sở”, theo dõi tài sản đảm bảo được báo cáo chứ không phải giá thị trường thứ cấp hiện tại.

Trong thời kỳ ổn định, thiết kế này có thể giảm thiểu thanh lý rủi ro đuôi do biến động ngắn hạn, đặc biệt đối với các sản phẩm ổn định. Đây cũng là một phần lý do tại sao các giao thức DeFi đã hoạt động tốt hơn các nền tảng tập trung trong làn sóng thanh lý ngày 10 tháng 10.

Tuy nhiên, thiết kế này cũng có thể nhanh chóng biến phát hiện giá thành phát hiện niềm tin: việc lựa chọn oracle cơ sở (hoặc được mã hóa cứng) đòi hỏi kiểm tra kỹ lưỡng đầy đủ, bao gồm tính xác thực, sự ổn định và đặc điểm rủi ro của tài sản đảm bảo.

Tóm lại, cơ chế này chỉ phù hợp khi có Proof of Reserve (bằng chứng dự trữ) đầy đủ và khả năng hoàn trả trong thời gian hợp lý. Nếu không, rủi ro là người cho vay hoặc người gửi tiền có thể cuối cùng phải gánh chịu hậu quả của nợ xấu.

Kiểm tra áp lực trên Arbitrum

Lấy ví dụ trên Arbitrum, giá thị trường hiện tại của MEV Capital Curated xUSD Morpho Market đã thấp hơn LLTV (tỷ lệ cho vay tối thiểu). Nếu giá neo của xUSD không thể phục hồi, khi tỷ lệ sử dụng đạt 100% và lãi suất vay tăng vọt lên 88%, thị trường có thể tiếp tục xấu đi.

Chúng tôi không phản đối oracle cơ sở; ngược lại, chúng đóng vai trò then chốt trong việc ngăn chặn thanh lý bất công do biến động ngắn hạn. Tương tự, chúng tôi cũng không phản đối tài sản sinh lời được token hóa hay thậm chí tập trung. Nhưng chúng tôi khẳng định rằng khi triển khai thị trường tiền tệ xung quanh các tài sản này, tính minh bạch cơ bản là bắt buộc, cùng với quản lý rủi ro hiện đại, hệ thống hóa và chuyên nghiệp.

Các thị trường tuyển chọn (Curated Markets) có thể trở thành động lực cho tăng trưởng có trách nhiệm, nhưng chúng không thể trở thành cuộc đua hy sinh an toàn và lý trí để theo đuổi lợi suất cao.

Nếu bạn xây dựng cấu trúc phức tạp kiểu “domino”, thì đừng ngạc nhiên khi nó sụp đổ khi cơn gió đầu tiên thổi qua. Khi ngành ngày càng chuyên nghiệp và một số sản phẩm lợi suất ngày càng có cấu trúc (nhưng đối với người dùng cuối có thể trở nên khó hiểu hơn), các bên liên quan đến rủi ro phải nâng cao tiêu chuẩn.

Mặc dù chúng tôi hy vọng vấn đề sẽ được giải quyết thỏa đáng cho người dùng bị ảnh hưởng, nhưng sự việc này nên là hồi chuông cảnh tỉnh cho toàn ngành.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News