Báo cáo lương ngành tiền mã hóa: Mức lương giảm chung, làm việc từ xa vẫn là xu hướng chính

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo lương ngành tiền mã hóa: Mức lương giảm chung, làm việc từ xa vẫn là xu hướng chính

Tiền lương bằng tiền mặt tại các vị trí ở Mỹ vẫn dẫn đầu, nhưng các vị trí quốc tế bù đắp khoảng cách thông qua phần thưởng cổ phần và token cao hơn.

Tác giả:Dragonfly

Biên dịch: Felix, PANews

Dữ liệu lương thưởng đáng tin cậy trong lĩnh vực tiền mã hóa rất khan hiếm. Dragonfly từng công bố bộ dữ liệu và phân tích đầu tiên liên quan đến lương thưởng báo cáo (năm 2023). Hiện nay, Dragonfly tiếp tục công bố báo cáo lương thưởng mới, bao gồm 85 công ty tiền mã hóa, thu thập vào cuối năm 2024 và quý đầu tiên năm 2025. Báo cáo này còn mở rộng phạm vi nghiên cứu, bao gồm khoảng 3.400 nhân viên và ứng viên độc lập, không trùng lặp, đồng thời so sánh kết quả với báo cáo năm 2023 trong các trường hợp liên quan. Dưới đây là phần tóm lược một số nội dung chính từ báo cáo do PANews chọn lọc:

Những điểm nổi bật

-

Hầu hết các công ty tiền mã hóa đang trong giai đoạn tăng trưởng, nhưng không phải tăng trưởng tốc độ cao.

-

Tuyển dụng trong ngành tiền mã hóa mang tính toàn cầu ngay từ đầu, việc tuyển dụng chỉ giới hạn ở Mỹ gần như không tồn tại.

-

Châu Âu là trung tâm quốc tế chính.

-

Mức lương cơ bản và thù lao bằng token ở mọi cấp bậc và khu vực hầu như đều giảm.

-

Làm việc từ xa vẫn phổ biến, và các công ty lớn không có ý định thay đổi hiện trạng này.

-

Ngành tiền mã hóa khó tiếp cận, ít hơn 10% vị trí là cấp độ sơ cấp.

-

Bộ phận kỹ thuật chiếm ưu thế.

-

Mức lương tại Mỹ là chuẩn mực toàn cầu cho các vị trí lãnh đạo kỹ thuật.

Tình hình lương thưởng

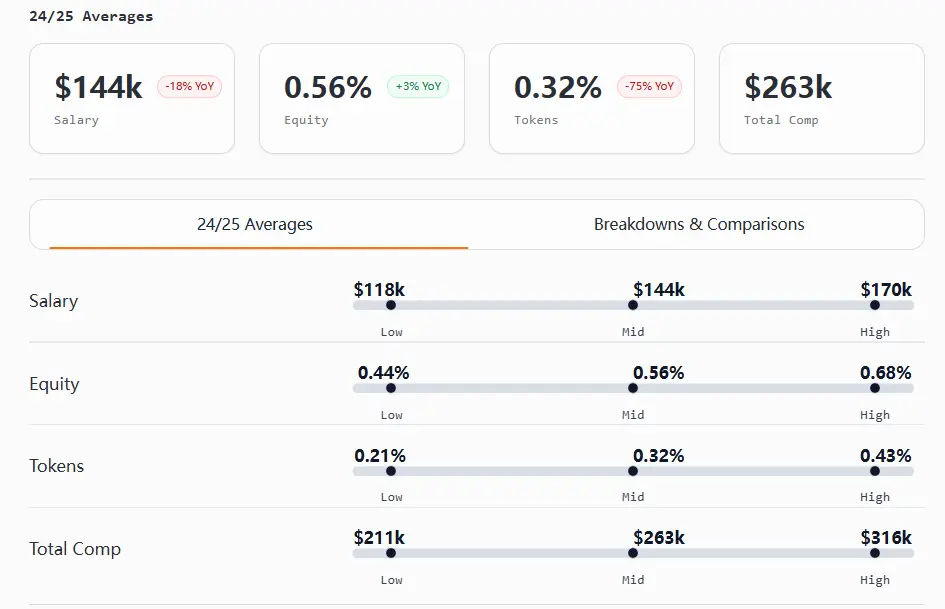

Nhìn chung, mức lương trong ngành tiền mã hóa vào cuối năm 2024 và đầu năm 2025 đang trong xu hướng giảm, so với ngành truyền thống thì hệ thống lương thưởng vẫn tương đối chưa trưởng thành.

Gần như mọi cấp bậc đều chứng kiến mức lương và thưởng token giảm. Các vị trí tại Mỹ vẫn dẫn đầu về thu nhập tiền mặt, trong khi các đội ngũ quốc tế thu hẹp khoảng cách bằng cách cung cấp quyền sở hữu cổ phần và thưởng token lớn hơn. Việc phân bổ cổ phần không đồng đều, đặc biệt ở các vị trí phi kỹ thuật, phi quản lý. Khoảng lương tại Mỹ thu hẹp lại, trong khi các vị trí quốc tế đôi khi đạt mức 2 đến 10 lần mức lương tại Mỹ.

Theo giai đoạn phát triển, mô hình dự kiến vẫn giữ nguyên: các công ty khởi nghiệp trả lương thấp hơn nhưng nhiều cổ phần hơn (thường gấp đôi), ngược lại với các nhóm giai đoạn sau. Thưởng token nói chung trở nên ít phổ biến hơn, nhưng vẫn quan trọng trong tiếp thị (GTM), sản phẩm và các vị trí quản lý quốc tế cấp cao.

Các vị trí cấp sơ cấp bị ảnh hưởng nặng nề nhất, lương giảm mạnh, thưởng cũng thu hẹp, mặc dù phần thưởng cổ phần tăng lên. Nhân viên mới tại Mỹ vẫn có thu nhập tiền mặt cao hơn, nhưng đồng nghiệp quốc tế thường nhận được cổ phần gấp 2-3 lần và thưởng token nhiều hơn.

Nhân sự cấp trung bị ép chặt, tăng trưởng hạn chế, trong khi nhân sự cấp cao tình hình tốt hơn, giảm lương ít hơn, cổ phần ổn định hơn và token ngày càng tập trung vào cấp quản lý.

Các nhà đóng góp độc lập cấp cao (IC) và cấp quản lý cao cấp có mức tăng lương lớn nhất, đặc biệt rõ rệt trong lĩnh vực sản phẩm và kỹ thuật.

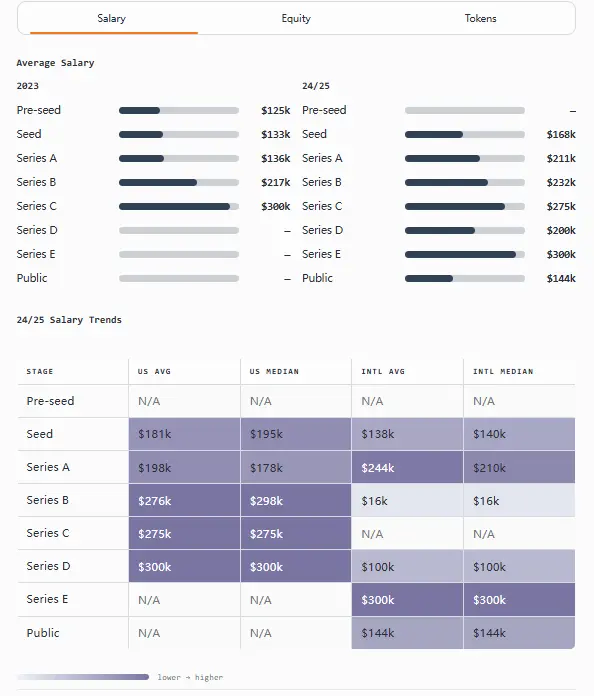

Chuẩn mực lương thưởng

Sau đây là dữ liệu lương thưởng cho các vị trí như kỹ sư phần mềm, kỹ sư tiền mã hóa, quan hệ nhà phát triển, quản lý sản phẩm, thiết kế, tiếp thị và mở rộng thị trường.

Lần đầu tiên, mức lương của các giám đốc kỹ thuật quốc tế vượt qua đồng nghiệp tại Mỹ (tổng thu nhập từ 530.000 đến 780.000 USD), nhờ vào mức thưởng token tăng gần 3%.

Đối với kỹ sư tiền mã hóa, sự đánh đổi giữa "đảm bảo và tiềm năng tăng trưởng" rõ ràng hơn bao giờ hết. Kỹ sư Mỹ dẫn đầu về thu nhập tiền mặt và tổng thu nhập ở gần như mọi cấp bậc, trong khi đồng nghiệp quốc tế dẫn đầu về cổ phần và thưởng token ở cấp sơ cấp và trung cấp.

Giám đốc quản lý sản phẩm có mức lương cao nhất trong tất cả các chức danh (390.000 - 484.000 USD), tổng thu nhập tương đương hoặc cao hơn các vị trí kỹ thuật; phần thưởng cổ phần trong quản lý sản phẩm quốc tế thường bằng 2 đến 10 lần mức tại Mỹ.

Quan hệ nhà phát triển trở thành chức năng "vô biên giới" nhất, khoảng lương toàn cầu gần như giống nhau, chênh lệch ở cấp quản lý và cấp cao nhỏ (Mỹ dẫn đầu về cổ phần và tổng thu nhập; quốc tế dẫn đầu về token).

Các vị trí lãnh đạo trong thiết kế không được coi trọng bằng các nhà thiết kế cấp cao. Các IC (chính/phó) trong thiết kế tại Mỹ vượt qua cấp quản lý, thậm chí cả một số cấp quản lý cao, về tổng thu nhập.

Marketing có sự khác biệt theo khu vực về lương và quyền sở hữu. Mỹ dẫn đầu về lương và tổng thu nhập, trong khi cổ phần tại các công ty quốc tế khoảng 3 đến 10 lần mức tại Mỹ.

Tổng thu nhập GTM thu hẹp khoảng cách giữa cấp nhập môn và cấp quản lý. Các IC cấp cao vượt qua cấp quản lý về tổng thu nhập, trong khi lãnh đạo bộ phận quốc tế thắng thế về cổ phần.

Lương thưởng người sáng lập

Trong báo cáo này, quyền sở hữu công ty được chia thành cổ phần và token (khác với báo cáo trước đây gộp chúng lại). Do đó, phân tích lương được báo cáo theo năm, trong khi dữ liệu cổ phần và token phản ánh năm 24/25.

So với năm trước, lương thưởng người sáng lập đã tăng lên. Nhìn chung, mức tài trợ càng cao thì lương càng cao, tỷ lệ cổ phần càng thấp (như dự kiến).

Người sáng lập tại Mỹ kiếm được nhiều hơn đồng nghiệp quốc tế về lương, cổ phần và token.

Điểm chính:

-

Lương trung bình người sáng lập tăng khoảng 37% theo năm, từ 144.000 USD năm 2023 lên 197.000 USD năm 2024/2025.

-

Người sáng lập Mỹ ở vòng hạt giống sở hữu tỷ lệ cổ phần cao nhất (32%).

-

Ở giai đoạn hạt giống, tỷ lệ nắm giữ token giữa các khu vực tương đối ổn định (9%), nhưng ở giai đoạn sau thì chênh lệch rõ rệt.

-

Trường hợp ngoại lệ hiếm: ở vòng A, người sáng lập quốc tế có mức lương cao hơn người sáng lập Mỹ (lần lượt là 244.000 USD và 198.000 USD), trong khi người sáng lập Mỹ nắm giữ nhiều token hơn (lần lượt là 13% và 9%), tỷ lệ cổ phần cũng cao hơn nhẹ (20% và 19%).

-

Trường hợp ngoại lệ hiếm: ở vòng B, người sáng lập quốc tế báo cáo tỷ lệ cổ phần cao nhất (30%), nhưng dữ liệu này dựa trên số lượng hạn chế, cần thận trọng khi diễn giải.

Thưởng và thu nhập biến động

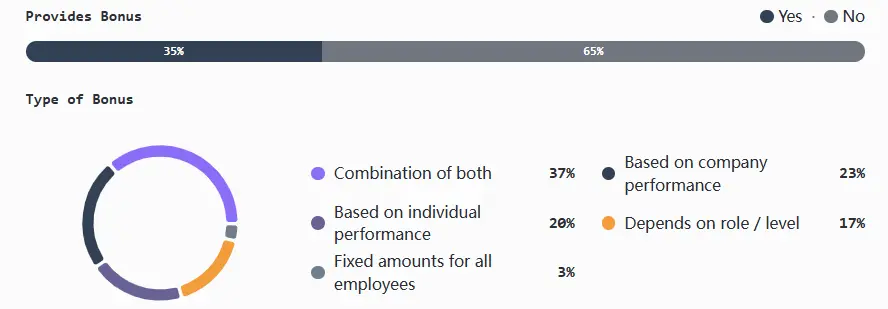

Việc sử dụng thưởng giảm dần khi quy mô doanh nghiệp mở rộng: các đội ngũ nhỏ và ở giai đoạn đầu có khả năng thử nghiệm cao nhất, các công ty trung bình áp dụng chọn lọc, trong khi các công ty giai đoạn sau và định hướng hạ tầng dần giảm sử dụng, chuyển sang các biện pháp khuyến khích dài hạn.

Khi có thưởng, thường được gắn với hiệu suất công ty và cá nhân (kết hợp). Mô hình chỉ gắn với công ty, chỉ gắn với cá nhân, hoặc dựa trên chức vụ/cấp bậc ít phổ biến hơn, thưởng cố định cũng rất hiếm.

Điểm chính:

-

Thưởng đạt đỉnh ở các công ty nhỏ nhất (1-5 nhân viên) và giai đoạn sớm (hạt giống/vòng A), đặc biệt ở các công ty huy động vốn từ 5 đến 19,9 triệu USD.

-

CeFi có tỷ lệ áp dụng cao nhất, 71%; DeFi là 50%, chủ yếu do Mỹ dẫn dắt và chú trọng hiệu suất cá nhân; hạ tầng/L1/L2 có tỷ lệ thấp hơn nhiều (15-30%), thường là mô hình kết hợp.

-

Chế độ thưởng tại Mỹ thân thiện hơn, đặc biệt với các đội trung bình.

-

Ngoại lệ: một số đội sau vòng C có vốn mạnh cho biết họ gặp vấn đề "quá tải ứng tuyển" do nhu cầu tuyển dụng tăng vọt và thương hiệu được nâng cao.

-

Ngoại lệ: các công ty hạ tầng đối mặt thách thức rộng rãi nhất: 63% công ty nói về thiếu nhân tài, 27% về vấn đề lương thưởng, 5% về cạnh tranh, và 5% về tuyển dụng từ xa/toàn cầu (là lĩnh vực duy nhất đề cập vấn đề này).

Phân tích bồi thường bằng token

Nhiều đội ngày càng tách riêng token khỏi cổ phần khi tính toán cấp phát token. Ở giai đoạn sau, thông lệ phổ biến là gắn cấp phát với giá trị thị trường công bằng, thường dùng giá trung bình theo thời gian (TWAP).

Về thời gian归属, đa số đội tuân theo kế hoạch 4 năm với thời gian "cliff" 1 năm, nhưng cũng có đội thử nghiệm mô hình kết hợp, kết nối unlock theo thời gian và theo mốc quan trọng.

Đa số công ty cấp phát token từ quỹ token chuyên dụng cho nhân viên, chỉ một số tổ chức rất lớn vẫn phân bổ từ tổng cung, nhưng ngày càng hiếm.

Cấu trúc lương thưởng (tiền mặt, token, cổ phần)

Các đội khởi nghiệp phụ thuộc nặng vào cổ phần để giữ tính linh hoạt cho token. Các tổ chức trung bình thường chuyển sang mô hình hỗn hợp (cổ phần + token), cung cấp cấu trúc lương thưởng điều chỉnh rủi ro và tính thanh khoản bổ sung. Đa số công ty giai đoạn sau sẽ nghiêng lại về cổ phần sau khi giá trị công ty và động lực thanh khoản token ổn định hơn.

Điểm chính:

-

Gần một nửa số đội quốc tế (44%) chỉ cung cấp token. Ngược lại, đội Mỹ chỉ có 39% đội chỉ cung cấp cổ phần.

-

Công ty khởi nghiệp phụ thuộc nặng vào cổ phần (khoảng 71% khi có 1-5 nhân viên), lương hỗn hợp đạt đỉnh ở vòng A, sau đó dần nghiêng về cổ phần (45% ở vòng B, 71% ở vòng C).

-

Các lĩnh vực tập trung giao thức như L1, L2 và DeFi tự nhiên nghiêng về lương chủ yếu bằng token, trong khi hạ tầng, tiêu dùng và công ty CeFi mặc định dùng cổ phần.

-

Trước TGE, gần một phần ba đội chỉ trả bằng cổ phần và token, thanh toán hỗn hợp chiếm 32%; sau khi dự án ra mắt, các đội phụ thuộc nặng vào thanh toán bằng token (47% chỉ trả bằng token, 47% hỗn hợp), thanh toán chỉ bằng cổ phần gần như bằng không.

-

Ngoại lệ hiếm: rất ít (5%) chỉ trả bằng tiền mặt

Mối quan hệ cổ phần/token (tỷ lệ)

Chỉ một số ít đội thiết lập mối quan hệ tỷ lệ giữa cổ phần và token, tức công ty xác định cấp phát token tương lai dựa trên phần cổ phần cá nhân.

Trước TGE, đây là điều bình thường, nhưng khi công ty trưởng thành, gần như tất cả đều cắt đứt liên hệ này. Đến giai đoạn sau, cổ phần và token được xem là hai thứ hoàn toàn khác biệt.

Điểm chính:

-

51% công ty xem token và cổ phần là các yếu tố lương thưởng độc lập (không có liên hệ tỷ lệ); đến vòng D trở đi, điều này đã phổ biến.

-

Ở vòng hạt giống/TGE, mô hình tỷ lệ vẫn phổ biến nhất (33%), nhưng nhìn chung tỷ lệ sử dụng giảm dần khi công ty phát triển.

-

Trường hợp: 90% công ty L2 không có mối quan hệ tỷ lệ, và không có trường hợp nào chưa xác định.

-

Địa lý không ảnh hưởng đến mối quan hệ tỷ lệ

Thời gian归属 và quy ước ngày bắt đầu

Các công ty trước TGE (đặc biệt trong DeFi và L1) thường bắt đầu归属 tại thời điểm TGE để quản lý lưu giữ và nguồn cung lưu hành. Các đội có token lưu hành thường bắt đầu归属 từ ngày nhân viên gia nhập (phương pháp phổ biến nhất). Các thực hành này cơ bản giống nhau giữa đội Mỹ và quốc tế, khác biệt chính nằm ở các đội trước TGE.

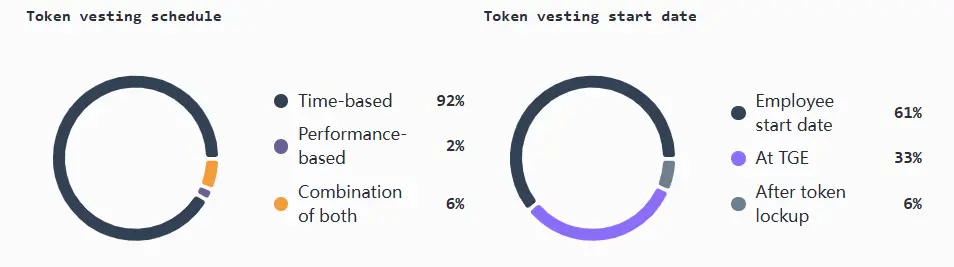

Đa số công ty áp dụng归属 theo thời gian tiêu chuẩn, thường là kế hoạch 4 năm với thời gian "cliff" một năm.

Một số ít đội khám phá mô hình归属 gắn với hiệu suất, hoặc kết hợp hiệu suất và thời gian. Theo truyền tai, các đội thận trọng khi gắn归属 với KPI cấp mạng lưới (khó kiểm soát cá nhân), mà tập trung vào các mốc sản phẩm, nhóm và cá nhân có thể kiểm toán được.

Điểm chính:

-

61% công ty bắt đầu归属 từ ngày nhân viên gia nhập

-

59% đội trước TGE bắt đầu归属 tại thời điểm TGE

-

Phần lớn thỏa thuận归属 được chuẩn hóa, 92% công ty áp dụng归属 theo thời gian, thường trong 4 năm với năm đầu là "cliff"

-

Ngoại lệ: chỉ một số ít công ty lệch khỏi mô hình归属 theo thời gian tiêu chuẩn: 6% áp dụng mô hình kết hợp thời gian và mốc, 2% hoàn toàn dựa trên hiệu suất

Địa lý và làm việc từ xa

Dấu chân tuyển dụng

Ưu tiên toàn cầu là mặc định, đa số đội tuyển dụng xuyên quốc gia ngay từ ngày đầu tiên. Nói chung, việc thu hút nhân tài và tính linh hoạt quan trọng hơn vị trí địa lý.

Tuyển dụng chỉ tại Mỹ rất hiếm, chủ yếu xuất hiện ở vòng hạt giống và A, và dần biến mất khi công ty phát triển. Tuyển dụng chỉ quốc tế duy trì ổn định ở mọi giai đoạn và quy mô, thường phản ánh chiến lược tuyển dụng nhạy cảm về chi phí.

Điểm chính:

-

Toàn cầu hóa là lựa chọn mặc định ngay từ đầu, 81% công ty tuyển dụng đồng thời tại Mỹ và toàn cầu.

-

Các đội nhỏ thường tuyển dụng toàn cầu sớm hơn. Các công ty có 21-100 nhân viên và huy động 20-40 triệu USD là ổn định nhất, thậm chí ổn định hơn cả các công ty lớn hơn.

-

Đội hạ tầng có khả năng tuyển dụng toàn cầu cao nhất, đạt 80%.

-

Ngoại lệ hiếm: tuyển dụng chỉ tại Mỹ gần như không tồn tại (6%), chiến lược này chủ yếu do các đội tiêu dùng và DeFi giai đoạn đầu áp dụng, nhưng khi mở rộng quy mô, họ cũng từ bỏ.

Nơi cư trú nhân viên quốc tế

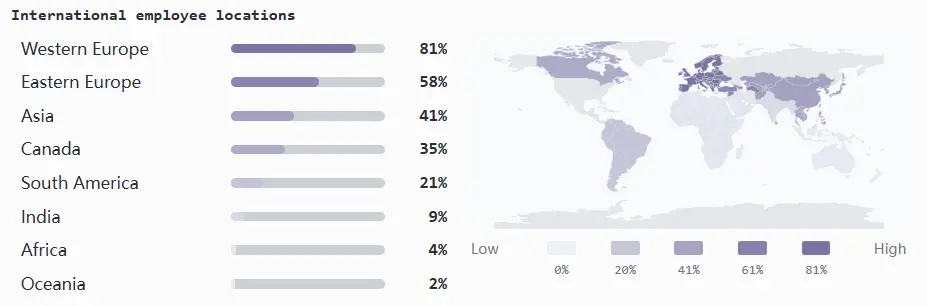

Tây Âu là trung tâm tuyển dụng quốc tế chính.

Khi công ty trưởng thành, cần vận hành địa phương mạnh mẽ hơn, thường thấy sự dịch chuyển tuyển dụng theo khu vực vào cuối giai đoạn B, mở rộng sang châu Á, Canada và Đông Âu.

Điểm chính:

-

Tây Âu: 84% công ty ở vòng B-E (và khoảng tỷ lệ tương tự với mức huy động trên 40 triệu USD) thuê nhân viên tại địa phương

-

Đông Âu: 63% công ty giai đoạn sau tuyển dụng tại đây, bị thu hút bởi nguồn nhân tài kỹ thuật mạnh và hiệu quả chi phí

-

Châu Á: để thích nghi với ứng dụng thị trường mạnh mẽ hơn, tỷ lệ tuyển dụng tăng gần gấp đôi theo năm (từ 20% lên 41%).

-

Canada: 38% công ty vòng B-E mở rộng sang Canada, tận dụng lợi thế gần Mỹ, môi trường quy định thuận lợi và cơ sở nhà phát triển như biện pháp phòng ngừa

-

Châu Mỹ Latinh: chỉ 13% công ty vòng B-D mở rộng tại đây

-

Ngoại lệ hiếm: Ấn Độ (9%), châu Phi (4%) và châu Đại Dương (2%) vẫn chưa được khai thác đầy đủ

Thay đổi tuyển dụng do quy định

Từ 2023 đến 2024, quy định trở thành một trong những yếu tố bên ngoài nóng nhất ảnh hưởng đến chiến lược nhân sự tiền mã hóa. Tại Mỹ, việc kiểm tra tăng cường liên quan đến giao dịch, lưu ký và hoạt động giao thức khiến các cân nhắc tuân thủ trở nên quan trọng trong quyết định tuyển dụng.

Tuy nhiên, nhìn lại năm 2024 và đầu năm 2025, quy định ảnh hưởng rất ít đến việc thúc đẩy các công ty tuyển dụng nhân viên bên ngoài Mỹ. Những điều chỉnh xảy ra chủ yếu tập trung vào các đội lớn hơn, có vốn mạnh hơn trong lĩnh vực hạ tầng và DeFi (hai lĩnh vực có khả năng sở hữu hoặc phát hành token cao nhất), và trong lĩnh vực CeFi (bị quy định chặt chẽ hơn).

Các công ty đồng thời có đội Mỹ và quốc tế có khả năng cao nhất đề cập đến các hành động do quy định thúc đẩy, trong khi các công ty chỉ hoạt động tại Mỹ phần lớn không phản ứng, chỉ một vài công ty cân nhắc thay đổi.

Điểm chính:

-

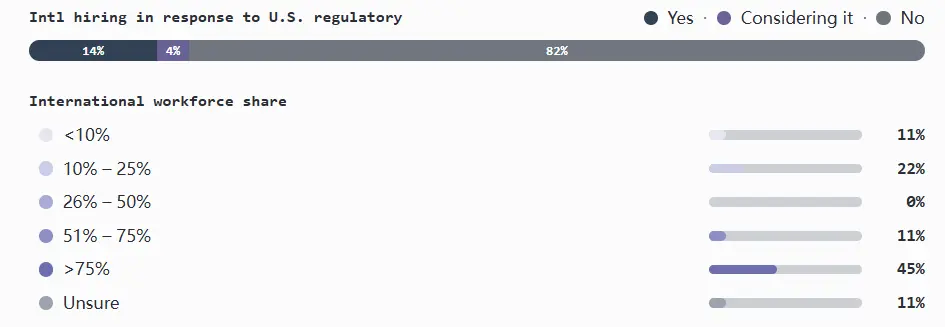

Nói chung, chỉ 14% công ty điều chỉnh chiến lược tuyển dụng do áp lực quy định.

-

Gần một phần tư công ty có nhân viên cả tại Mỹ và nước ngoài cho biết quy định trực tiếp thúc đẩy quyết định mở rộng tuyển dụng quốc tế.

-

Trong các công ty chỉ có nhân viên quốc tế, đa số đã toàn cầu hóa vì lý do khác, nhưng 21% thừa nhận quy định đóng vai trò nhất định.

Chính sách làm việc từ xa và kết hợp

Ngành tiền mã hóa vẫn chủ yếu làm việc từ xa, đa số công ty áp dụng mô hình phân tán hoàn toàn. Tiếp theo là mô hình kết hợp, kết nối làm việc từ xa với yêu cầu đến văn phòng bắt buộc. Mô hình ưu tiên từ xa (có thể chọn có đến văn phòng hay không) chiếm khoảng trung gian nhỏ, rất ít công ty làm việc hoàn toàn tại văn phòng.

Hai mô hình đều có tư tưởng mạnh, nhìn chung, chính sách khó thay đổi: gần như tất cả các đội đều dự định duy trì mô hình hiện tại.

Điểm chính:

-

Trên một nửa công ty làm việc hoàn toàn từ xa, trên một phần tư áp dụng mô hình kết hợp, trong khi công ty ưu tiên từ xa chiếm tỷ lệ nhỏ, 14%.

-

94% công ty không có kế hoạch thay đổi chính sách.

-

Đội Mỹ thiên về làm việc từ xa (55%), trong khi đồng nghiệp quốc tế thiên về mô hình kết hợp (35%).

-

Đội vòng A có xu hướng làm việc kết hợp, nhưng đến vòng B, làm việc từ xa chiếm 73%.

-

Ngoại lệ hiếm: chỉ 2% công ty làm việc hoàn toàn tại văn phòng.

Cơ cấu tổ chức và xu hướng tuyển dụng

Thành phần đội ngũ và cấp bậc

Ngành tiền mã hóa từ lâu đã do kỹ sư thống trị, xu hướng này thể hiện rõ ở mọi quy mô, giai đoạn và vòng gọi vốn từ trước hạt giống đến sau vòng B. Đội quốc tế thiên về kỹ sư, trong khi các vị trí lãnh đạo sản phẩm và marketing tập trung chủ yếu tại Mỹ.

Xét theo sự phát triển đội ngũ, đội vòng hạt giống chủ yếu là kỹ sư; vòng A đến B bổ sung các quản lý sản phẩm cấp cao, nhà thiết kế và đội ngũ tiếp thị (ít quản lý hơn); sau vòng B bổ sung kiến trúc ở tiếp thị và kỹ thuật.

Đáng chú ý, việc tuyển dụng vị trí sơ cấp rất khan hiếm, hạn chế nguồn nhân tài và tính đa dạng, cũng khiến người mới vào ngành khó tiếp cận hơn (đặc biệt trong sản phẩm và marketing). Việc tuyển dụng quản lý cấp cao ngoài kỹ thuật cũng rất hạn chế.

Điểm chính:

-

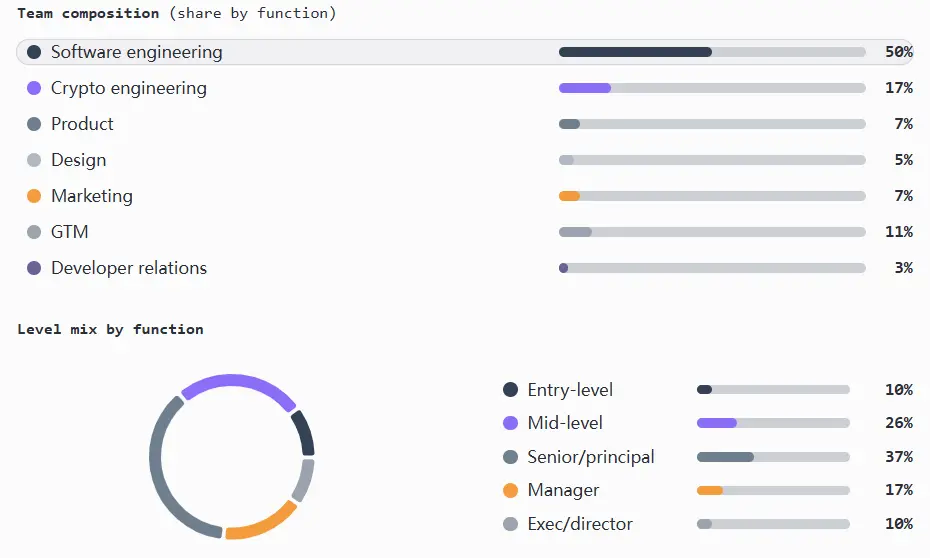

Các vị trí kỹ thuật (phần mềm và tiền mã hóa) chiếm khoảng 67% tổng nhân sự, bao gồm các doanh nghiệp mọi quy mô, giai đoạn và vòng gọi vốn

-

Vị trí sơ cấp chỉ chiếm 10% tổng số vị trí

-

Bộ phận sản phẩm thiếu nhân sự, hơn một nửa quản lý sản phẩm ở cấp cao hoặc điều hành

-

Bộ phận marketing cũng ít người, chỉ chiếm 7% tổng nhân sự, đội quốc tế tỷ lệ cao hơn nhẹ

-

Bộ phận GTM chiếm 11% tổng nhân sự, chủ yếu là vị trí trung cấp và cao cấp

-

Bộ phận quan hệ nhà phát triển chiếm 3% tổng nhân sự, chủ yếu là cấp trung, lương thưởng tương đương các bộ phận khác

-

Bộ phận thiết kế chủ yếu là cấp cao, thiếu lãnh đạo, khoảng 44% ở cấp cao, vị trí quản lý hoặc điều hành dưới 10%

-

Ngoài kỹ thuật, các bộ phận khác được tinh gọn: tỷ lệ marketing/kỹ thuật là 1:14, sản phẩm/kỹ thuật là 1:13

-

Ngoại lệ hiếm: ở một số đội quốc tế, tỷ lệ quản lý sản phẩm/kỹ sư lên tới 1:20

Xu hướng tuyển dụng theo chức năng

Đa số đội đang trong chế độ tăng trưởng mục tiêu, không phải tăng trưởng siêu tốc. Nhìn chung, các công ty tinh gọn đội hỗ trợ đồng thời mở rộng chọn lọc đội cốt lõi, nhiều công ty cố ý duy trì số lượng nhân viên ổn định, rất ít công ty dự định giảm nhân sự tổng thể.

Xu hướng tuyển dụng phù hợp với thành phần đội ngũ nêu trên. Bộ phận kỹ thuật rõ ràng là trọng tâm, trong khi sản phẩm và marketing tăng trưởng ổn định nhưng thận trọng. Trong giai đoạn mở rộng và lĩnh vực hạ tầng, tài chính, tuyển dụng GTM (bán hàng, thị trường và vận hành) mạnh, nhưng chậm lại ở các công ty tiêu dùng, game và NFT. Bộ phận thiết kế vẫn đang thiếu hụt, vận hành và nhân sự/tuyển dụng cơ bản ổn định, có thể gây tắc nghẽn do đội kỹ thuật tăng nhanh hơn hỗ trợ nội bộ.

Điểm chính:

-

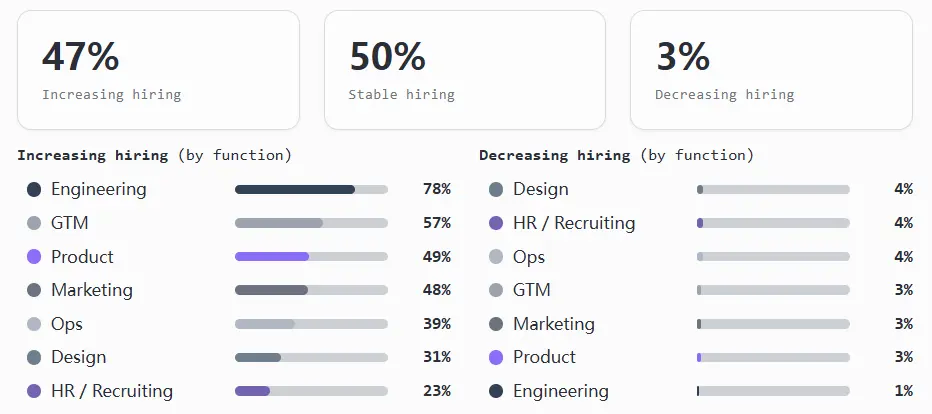

Bộ phận kỹ thuật dẫn đầu tăng trưởng, khoảng 78% đội đang mở rộng, chỉ 1% đội đang cắt giảm. Đây cũng là bộ phận duy nhất có kênh tuyển dụng thực sự cho vị trí sơ cấp.

-

Tuyển dụng GTM tăng theo giai đoạn phát triển, 57% đội đang mở rộng, 40% đội ổn định.

-

Bộ phận sản phẩm và marketing duy trì ổn định, khoảng một nửa đội tăng, một nửa đội ổn định.

-

Rất ít đội mở rộng toàn diện; đa số đội mở rộng ở 2-4 chức năng, đồng thời giữ các chức năng khác ổn định, có thể nhằm đơn giản hóa quy trình tuyển dụng.

-

GTM chỉ mở rộng khi nhân tài cấp cao và quản lý đã到位, và các công ty hiếm khi tuyển dụng vị trí sơ cấp.

-

Tăng trưởng chậm thường đi kèm đội ngũ có tỷ lệ nhân tài cấp cao cao; một khi cấp cao và quản lý trong sản phẩm, thiết kế hoặc kỹ thuật đã到位, các bộ phận này có khả năng giữ ổn định và chậm tuyển dụng hơn.

-

Tỷ lệ cắt giảm tổng thể rất thấp, 3%, bộ phận thiết kế, vận hành và nhân sự/tuyển dụng có tỷ lệ cắt giảm cao hơn nhẹ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News