MetaMask mUSD: Tham vọng chinh phục thị trường tiền ổn định bằng sản phẩm dành cho hàng trăm triệu người dùng

Tuyển chọn TechFlowTuyển chọn TechFlow

MetaMask mUSD: Tham vọng chinh phục thị trường tiền ổn định bằng sản phẩm dành cho hàng trăm triệu người dùng

MetaMask thực sự mong muốn mUSD trở thành gì?

Bài viết: Prathik Desai

Biên dịch: Block unicorn

Gần đây, mỗi tuần đều mang cảm giác quen thuộc—lại một stablecoin mới được ra mắt, lại một nỗ lực thay đổi hướng đi của giá trị. Trước tiên, chúng ta chứng kiến cuộc đua đấu giá phát hành USDH của Hyperliquid; sau đó là xu hướng chuyên biệt hóa nhằm thu lợi từ trái phiếu kho bạc Mỹ. Giờ đây, đến lượt mUSD gốc của MetaMask. Điều gì đã kết nối tất cả những chiến lược này lại với nhau? Khả năng phân phối.

Khả năng phân phối đã trở thành một "mã gian lận", không chỉ trong lĩnh vực tiền mã hóa mà còn ở nhiều lĩnh vực khác, để xây dựng một mô hình kinh doanh phát triển mạnh mẽ. Nếu cộng đồng của bạn có hàng triệu người dùng, tại sao không tận dụng điều đó và đưa trực tiếp token vào tay họ? Tuy nhiên, cách làm này không phải lúc nào cũng hiệu quả. Telegram từng thử thực hiện điều này với TON, tuyên bố sở hữu 500 triệu người dùng tin nhắn, nhưng những người dùng này chưa bao giờ di chuyển lên blockchain. Facebook cũng từng thử với Libra, tin chắc rằng hàng tỷ tài khoản mạng xã hội của mình có thể tạo nền tảng cho một loại tiền tệ mới. Về lý thuyết, cả hai dự án dường như chắc chắn sẽ thành công, nhưng trên thực tế lại thất bại.

Có lẽ vì vậy mà mUSD của MetaMask (biểu tượng "$" kèm tai cáo) đã thu hút sự chú ý của tôi. Nhìn sơ qua, nó chẳng khác gì các stablecoin khác—được đảm bảo bằng trái phiếu kho bạc Mỹ ngắn hạn tuân thủ quy định và được phát hành thông qua framework của M0 Protocol do Bridge.xyz phát triển.

Nhưng giữa thị trường stablecoin trị giá 300 tỷ USD đang bị thống trị bởi hai ông lớn, điểm khác biệt của mUSD từ MetaMask là gì?

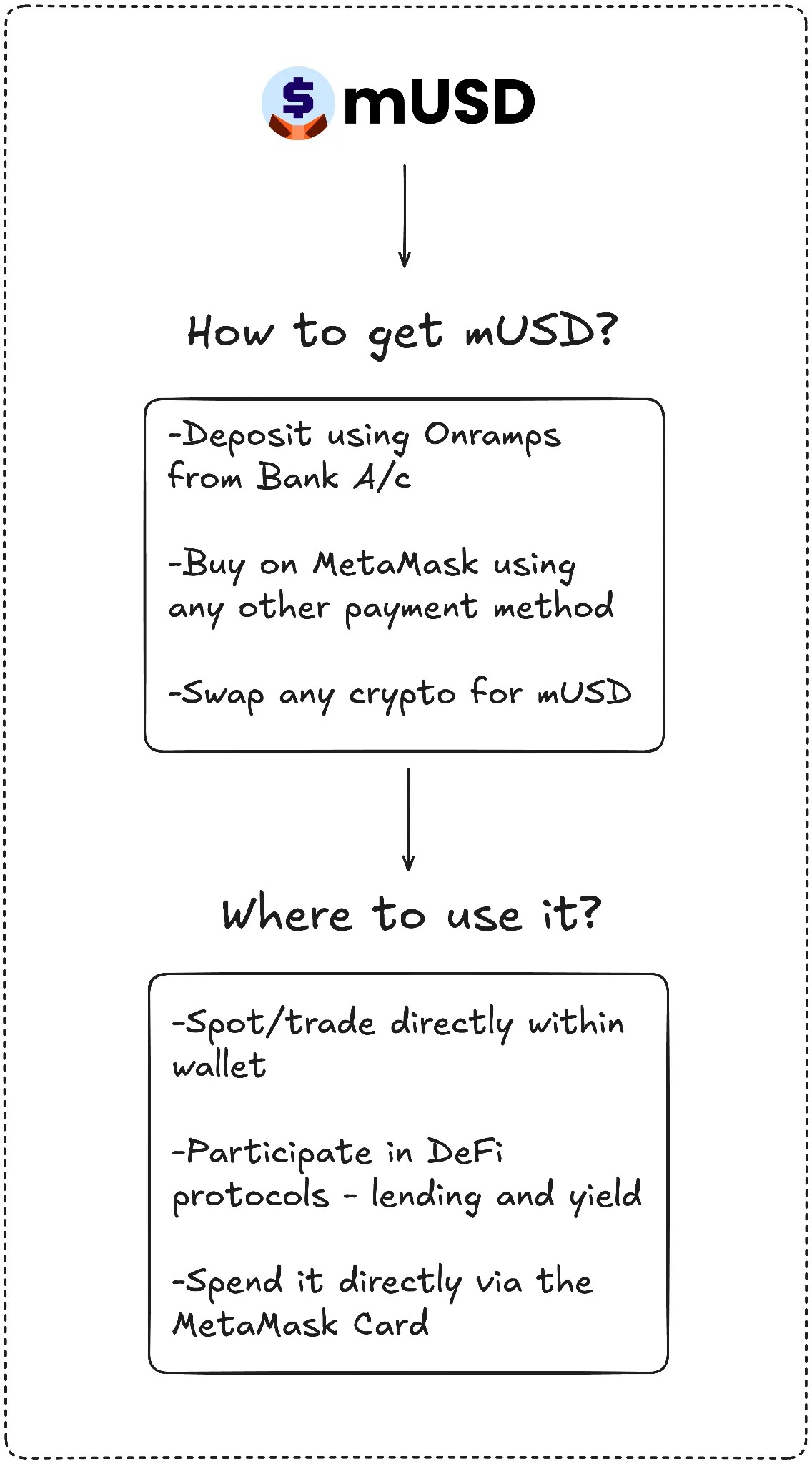

MetaMask có thể đang bước vào một lĩnh vực cạnh tranh khốc liệt, nhưng lại sở hữu một điểm bán hàng độc đáo mà đối thủ không thể so sánh: phân phối. Với 100 triệu người dùng hoạt động hàng năm trên toàn cầu, quy mô cộng đồng của MetaMask gần như vượt xa mọi đối thủ. mUSD cũng sẽ là stablecoin đầu tiên được phát hành gốc trong ví tự quản lý, cho phép người dùng mua bằng tiền pháp định, trao đổi, thậm chí chi tiêu tại cửa hàng thông qua thẻ MetaMask. Người dùng không còn cần tìm kiếm trên sàn giao dịch, sử dụng cầu nối chuỗi chéo hay lo lắng về việc thêm token tùy chỉnh.

Telegram không có được sự phù hợp giữa sản phẩm và hành vi người dùng như vậy, còn MetaMask thì có. Trong khi Telegram cố gắng chuyển người dùng nhắn tin của mình sang blockchain để dùng ứng dụng tài chính phi tập trung, MetaMask lại nâng cao trải nghiệm người dùng bằng cách tích hợp stablecoin gốc ngay trong ứng dụng.

Dữ liệu cho thấy tốc độ áp dụng biện pháp này rất nhanh.

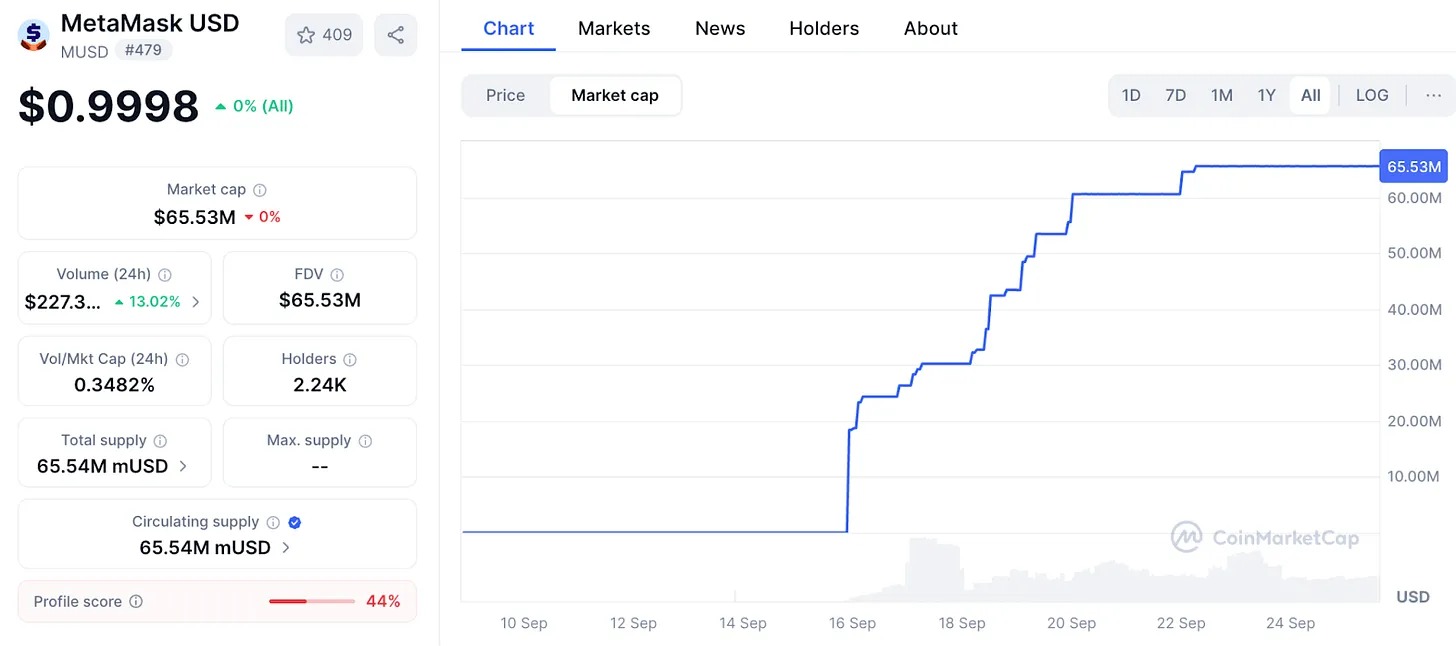

Vốn hóa thị trường của mUSD từ MetaMask đã tăng vọt từ 25 triệu USD lên 65 triệu USD trong chưa đầy một tuần. Gần 90% lượng tiền này đến từ nền tảng Layer 2 Linea thuộc ConsenSys, cho thấy giao diện MetaMask có khả năng dẫn dắt thanh khoản hiệu quả. Sức mạnh đòn bẩy này tương tự cách các sàn giao dịch từng làm trước đây: năm 2022, Binance tự động chuyển khoản gửi thành BUSD, khiến lượng lưu thông tăng vọt trong một đêm. Ai kiểm soát người dùng, người đó kiểm soát token. Với hơn 30 triệu người dùng hoạt động hàng tháng, MetaMask sở hữu lượng người dùng lớn nhất trong lĩnh vực Web3.

Chính khả năng phân phối này sẽ giúp MetaMask khác biệt so với những người tiền nhiệm từng cố xây dựng stablecoin bền vững nhưng thất bại.

Kế hoạch hoành tráng của Telegram từng thất bại một phần do vấn đề pháp lý. MetaMask tránh được điều này bằng cách hợp tác với nhà phát hành Bridge thuộc Stripe và đảm bảo mỗi token bằng trái phiếu kho bạc ngắn hạn. Cách làm này đáp ứng yêu cầu pháp lý, đồng thời Đạo luật GENIUS mới của Mỹ cũng cung cấp khung pháp lý ngay từ ngày đầu. Thanh khoản cũng sẽ là yếu tố then chốt. MetaMask đang bơm cặp giao dịch mUSD vào DeFi trên Linea, đặt cược rằng mạng nội bộ của mình có thể củng cố ứng dụng này.

Tuy nhiên, phân phối không đảm bảo thành công. Thách thức lớn nhất mà MetaMask phải đối mặt sẽ đến từ các ông lớn hiện tại, đặc biệt trong một thị trường vốn đã bị vài tên tuổi chi phối.

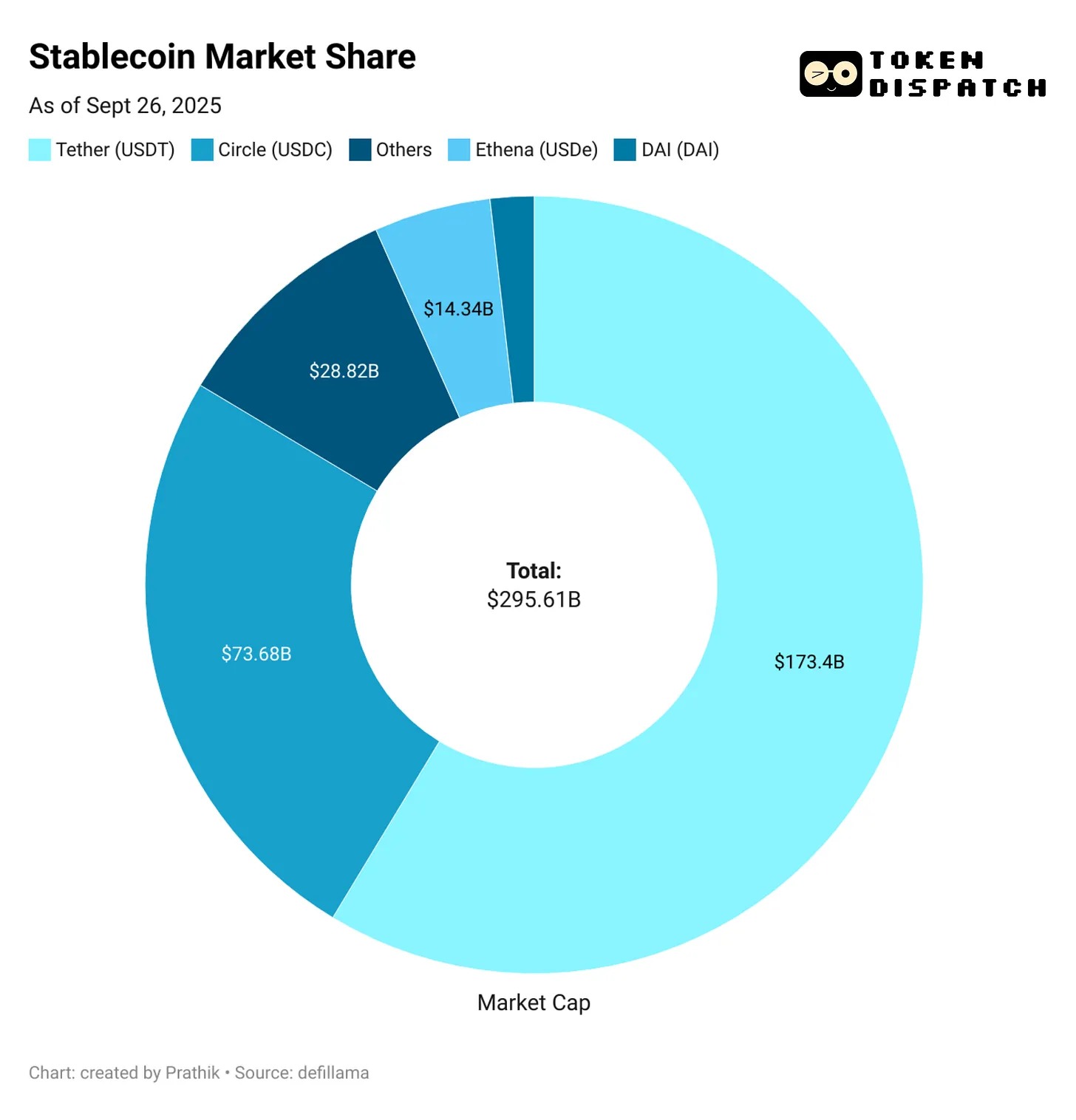

USDT của Tether và USDC của Circle hiện chiếm gần 85% thị phần tất cả các stablecoin. Đứng thứ ba là USDe của Ethena, với lượng phát hành lên tới 14 tỷ USD, thu hút người dùng nhờ lợi suất. USDH của Hyperliquid vừa ra mắt, nhằm tái đầu tư tiền gửi sàn giao dịch vào hệ sinh thái của chính mình.

Điều này đưa tôi trở lại câu hỏi: rốt cuộc MetaMask mong muốn mUSD trở thành gì?

USDT và USDC dường như khó có đối thủ thách thức trực tiếp. Thanh khoản, niêm yết sàn giao dịch và thói quen người dùng đều nghiêng về các ông lớn hiện tại. Có lẽ mUSD không cần cạnh tranh trực diện. Cũng như tôi kỳ vọng USDH của Hyperliquid sẽ mang lại lợi ích cho hệ sinh thái bằng cách truyền nhiều giá trị hơn đến cộng đồng, mUSD rất có thể cũng nhằm mục đích khai thác thêm giá trị từ người dùng hiện có.

Mỗi khi có người dùng mới nạp tiền qua Transak, mỗi khi ai đó đổi ETH thành stablecoin mới bên trong MetaMask, và mỗi khi họ quẹt thẻ MetaMask tại cửa hàng, mUSD sẽ là lựa chọn ưu tiên. Như vậy, stablecoin được tích hợp như tùy chọn mặc định trong mạng lưới.

Điều này khiến tôi nhớ đến những ngày phải liên tục cầu nối USDC giữa Ethereum, Solana, Arbitrum và Polygon, tùy theo việc tôi cần dùng stablecoin của mình để làm gì.

mUSD kết thúc mọi thao tác cầu nối và trao đổi rườm rà đó.

Và còn một yếu tố quan trọng khác: lợi suất.

Với mUSD, MetaMask có thể hưởng lợi nhuận từ trái phiếu kho bạc Mỹ hỗ trợ token này. Mỗi 1 tỷ USD lưu thông, đồng nghĩa với dòng lãi hàng chục triệu USD mỗi năm chảy ngược về ConsenSys. Điều này biến ví từ trung tâm chi phí thành động cơ lợi nhuận.

Nếu chỉ 1 tỷ USD mUSD được đảm bảo bằng trái phiếu kho bạc Mỹ tương đương, nó có thể mang về 40 triệu USD lãi hàng năm từ lợi suất. Để so sánh, MetaMask đã thu về 67 triệu USD doanh thu từ phí năm ngoái.

Điều này có thể mở ra một nguồn thu nhập thụ động đáng kể khác cho MetaMask.

Tuy nhiên, có một yếu tố khiến tôi băn khoăn. Suốt nhiều năm, tôi luôn xem ví là công cụ ký và gửi trung lập. mUSD làm mờ ranh giới này, biến công cụ hạ tầng trung lập mà tôi từng tin tưởng thành một bộ phận kinh doanh kiếm lời từ tiền gửi của tôi.

Vì vậy, phân phối vừa là lợi thế vừa là rủi ro. Nó có thể khiến mUSD trở thành lựa chọn mặc định gắn bó, nhưng cũng có thể gây ra các vấn đề về thiên vị và khóa người dùng. Nếu MetaMask điều chỉnh quy trình trao đổi để đường đi của token riêng rẻ hơn hoặc được ưu tiên hiển thị, điều này có thể khiến thế giới tài chính mở trở nên kém mở hơn.

Vấn đề phân mảnh cũng tồn tại.

Nếu mỗi ví phi tập trung bắt đầu phát hành đồng đô la riêng, nó có thể tạo ra nhiều loại tiền tệ khép kín, thay vì cấu trúc song đầu USDT/USDC có thể hoán đổi như hiện tại.

Tôi không biết điều này sẽ đi đến đâu. MetaMask đã khép kín vòng tài chính mua sắm, đầu tư và tiêu dùng mUSD một cách tốt đẹp thông qua việc tích hợp với thẻ. Tốc độ tăng trưởng tuần đầu tiên cho thấy nó có thể vượt qua những rào cản ban đầu. Tuy nhiên, sự thống trị của các ông lớn hiện tại cho thấy con đường từ vài triệu đến hàng tỷ là vô cùng thách thức.

Tôi không biết điều này sẽ đi đến đâu. MetaMask đã hoàn thiện vòng tài chính mua sắm, đầu tư và tiêu dùng mUSD một cách tốt đẹp thông qua việc tích hợp mUSD với thẻ. Tốc độ tăng trưởng tuần đầu tiên cho thấy nó có thể vượt qua những rào cản ban đầu. Tuy nhiên, sự thống trị của các ông lớn hiện tại cho thấy con đường từ vài triệu đến hàng tỷ là vô cùng thách thức.

Giữa những thực tế này, có thể sẽ quyết định vận mệnh của mUSD từ MetaMask.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News