Quốc gia sở hữu Bitcoin lớn thứ ba thế giới - Bhutan: Tổng quan về chế độ thuế và quy định tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Quốc gia sở hữu Bitcoin lớn thứ ba thế giới - Bhutan: Tổng quan về chế độ thuế và quy định tiền mã hóa

Quốc gia này đã tích lũy 12.062 bitcoin kể từ năm 2020, trở thành quốc gia nắm giữ bitcoin lớn thứ ba trên thế giới.

Tác giả: Gao Xian, FinTax

1 Giới thiệu

Gần đây, Bhutan đã liên tục xây dựng các mỏ khai thác Bitcoin dựa trên lợi thế vị trí về năng lượng thủy điện và mô hình phát triển chiến lược do nhà nước thúc đẩy, tạo nên một "cuộc cách mạng khai thác xanh". Theo dữ liệu được Arkham Intel công bố ngày 27 tháng 6 năm 2025, kể từ năm 2020, quốc gia này đã nắm giữ tích lũy 12.062 Bitcoin, trở thành quốc gia chủ quyền nắm giữ Bitcoin lớn thứ ba thế giới. Quy mô dự trữ này chiếm khoảng 40% Tổng sản phẩm quốc nội (GDP) của Bhutan, khiến nó trở thành một trong những quốc gia có mức độ tiếp xúc với tài sản tiền mã hóa cao nhất toàn cầu. Tháng 7 năm 2025, Bhutan ra mắt hệ thống thanh toán tiền mã hóa cấp quốc gia, cho phép du khách sử dụng tiền mã hóa để chi trả phí thị thực, vé máy bay và hàng hóa địa phương, trở thành một trong những quốc gia đầu tiên triển khai thanh toán bằng tiền mã hóa trên toàn bộ hệ sinh thái du lịch. CEO Binance Ricahrd Tang đã viết thư gửi Bhutan, khen ngợi quốc gia này mở ra con đường đổi mới tiền mã hóa, kiến tạo tầm nhìn quốc gia bằng sự tin tưởng. Tuy nhiên, trái ngược rõ rệt với ngành công nghiệp tiền mã hóa phát triển nhanh chóng tại Bhutan là hệ thống thuế và quy định về tiền mã hóa còn thô sơ, đang ở giai đoạn khởi đầu.

2 Định tính và chính sách thuế cơ bản đối với tiền mã hóa tại Bhutan

2.1 Định tính tiền mã hóa

Thái độ của Bhutan đối với tiền mã hóa khá thận trọng; quốc gia này không coi tiền mã hóa là tiền tệ hợp pháp, mà xem chúng là tài sản chịu sự quản lý hạn chế. Tuy nhiên điều này không cản trở việc Bhutan ngày càng cởi mở hơn với tài sản mã hóa. Đặc biệt vào tháng 1 năm 2025, Khu hành chính đặc biệt Gelephu Mindfulness City (GMC) của Bhutan đã tuyên bố dự kiến đưa Bitcoin (BTC), Ethereum (ETH) và Binance Coin (BNB) vào khung dự trữ chiến lược của khu vực (ở cấp độ khu vực), đây là một nỗ lực tiên phong, các chi tiết pháp lý và triển khai cụ thể vẫn đang được tiến hành. Điều này có nghĩa là định tính tiền mã hóa tại Bhutan đã vượt qua mức thông thường như hàng hóa hay tài sản, nâng lên tầng lớp tài sản dự trữ chiến lược quốc gia.

2.2 Chính sách thuế cơ bản và so sánh quốc tế

2.2.1 Tổng quan hệ thống thuế Bhutan

Quá trình hiện đại hóa hệ thống thuế Bhutan bắt đầu tương đối muộn. Từ những năm 1960, chính phủ từng bước áp dụng thuế tiền tệ; Luật Thuế thu nhập Vương quốc Bhutan năm 2001 thiết lập hệ thống thuế thu nhập tổng hợp hiện đại bao gồm thuế cá nhân và doanh nghiệp; Luật Thuế bán hàng, Hải quan và Thuế tiêu dùng năm 2000 quy định việc thu thuế gián tiếp. Hiện nay, hệ thống thuế Bhutan bao gồm thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế bán hàng và thuế hải quan/thuế tiêu dùng, gần đây đã thông qua các đạo luật mới bao gồm Dự luật Thuế thu nhập Bhutan 2025 (gọi tắt là "Dự luật Thuế thu nhập") và Dự luật Thuế Hàng hóa và Dịch vụ Bhutan 2025 (gọi tắt là "Dự luật Thuế Hàng hóa và Dịch vụ") nhằm hiện đại hóa thêm hệ thống thuế. Hiện nay, thuế bán hàng, hải quan và tiêu dùng được thực hiện theo Luật Thuế bán hàng, Hải quan và Thuế tiêu dùng năm 2000, tỷ lệ cụ thể do Bộ Tài chính công bố (hiện tại thuế bán hàng là 7%). Tuy nhiên, Bhutan dự kiến sẽ áp dụng thuế GST 5% từ tháng 1 năm 2026 để thay thế thuế bán hàng hiện hành. Do luật mới sẽ có hiệu lực từ ngày 1 tháng 1 năm 2026, bài viết này sẽ chủ yếu giới thiệu theo luật mới.

2.2.2 Thuế thu nhập cá nhân

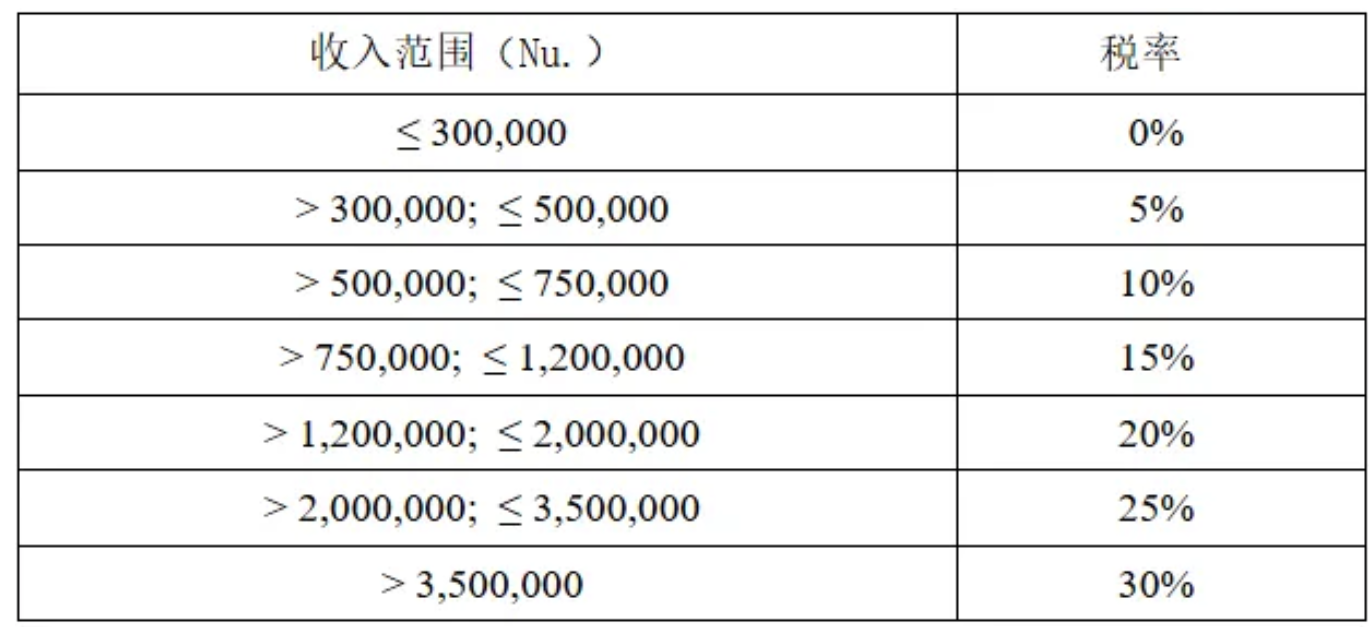

Thuế thu nhập cá nhân của Bhutan áp dụng biểu thuế lũy tiến theo từng bậc, tỷ lệ tăng dần từ 0% đến 30%, áp dụng với công dân, cư dân và các cá nhân khác có thu nhập tại Bhutan khi thu nhập hàng năm vượt quá 300.000 Ngultrum. Dự luật Thuế thu nhập 2025 hợp nhất thuế thu nhập cá nhân (PIT) và thuế thu nhập thương mại (BIT) trước đây vào một loại thuế thu nhập cá nhân nhằm đơn giản hóa cấu trúc thuế. Theo luật mới, các mức thuế thu nhập cá nhân cụ thể theo từng bậc như sau:

2.2.3 Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp của Bhutan áp dụng với các công ty, tổ chức và những chủ thể có hiện diện kinh tế đáng kể (Significant Economic Presence). Theo Dự luật Thuế thu nhập mới, thuế suất là 22%, giảm so với mức 30% trước đó, nhằm thu hút đầu tư và hỗ trợ phát triển doanh nghiệp.

2.2.4 Thuế bán hàng và sắp tới là Thuế Hàng hóa và Dịch vụ (GST)

Hiện tại, thuế bán hàng tại Bhutan là 7%, áp dụng với phần lớn hàng hóa và dịch vụ. Tuy nhiên, Bhutan dự kiến sẽ triển khai thuế GST 5% vào năm 2026 để thay thế thuế bán hàng hiện hành, nhằm thống nhất hệ thống thuế, đơn giản hóa tuân thủ thuế và hội nhập với chuẩn mực quốc tế.

2.3 Chính sách thuế tiền mã hóa và động thái mới nhất

Bhutan chưa ban hành điều khoản luật thuế cụ thể dành riêng cho Bitcoin hoặc các loại tiền mã hóa khác. Mặc dù quốc gia này tham gia khai thác tiền mã hóa và hỗ trợ cơ sở hạ tầng số, nhưng không coi tiền mã hóa là tiền tệ hợp pháp, cũng không cung cấp các ưu đãi thuế cụ thể. Trong khuôn khổ luật thuế hiện hành của Bhutan, các sự kiện có khả năng chịu thuế liên quan đến tiền mã hóa — chẳng hạn như thu nhập từ khai thác, đầu tư hoặc giao dịch (bán hoặc trao đổi) tiền mã hóa, nhận tiền mã hóa để thanh toán hàng hóa/dịch vụ, thậm chí chỉ là nắm giữ tài sản số — đều có thể dẫn đến việc áp dụng các loại thuế hiện hành.

Khi sửa đổi Luật Thuế thu nhập năm 2024, các phương tiện truyền thông chính thống tại Bhutan từng đưa tin rằng, theo các quan chức thuộc Cơ quan Tổng cục Thuế và Hải quan (Department of Revenue and Customs), việc sửa đổi luật này sẽ xem xét đưa tài sản kỹ thuật số như tiền mã hóa vào nguồn thu nhập chịu thuế thu nhập cá nhân. Tuy nhiên, Dự luật Thuế thu nhập mới không quy định rõ ràng về việc tiền mã hóa là thu nhập chịu thuế (Taxable Income) trong thuế thu nhập cá nhân, mà chỉ xác định bốn loại thu nhập chịu thuế: thu nhập từ lao động (Income from Employment), thu nhập từ kinh doanh (Income from Business), thu nhập từ đầu tư (Income from Investment), thu nhập từ các nguồn khác (Income from Other Sources); đồng thời chỉ coi tiền mã hóa là một dạng "cung ứng tài sản số" (Supplies of Digital Assets), từ đó cấu thành "dịch vụ số" (Digital Services). Như vậy, Bhutan vẫn rất thận trọng trong vấn đề thuế tiền mã hóa, các quy định cụ thể vẫn còn mơ hồ. Tuy nhiên, điều chắc chắn là các doanh nghiệp cung cấp dịch vụ liên quan đến tài sản mã hóa sẽ phải nộp thuế thu nhập theo mức 22%. Ngoài ra cần lưu ý rằng, thông thường khi tiền mã hóa được coi là tài sản mục đích thuế, sẽ phát sinh thêm thuế lợi tức vốn (Capital Gains Tax). Thông qua việc diễn giải và áp dụng luật thuế thu nhập hiện hành, Bhutan vẫn có thể đánh thuế các khoản lợi nhuận liên quan theo dạng "thu nhập từ đầu tư" hoặc "thu nhập từ các nguồn khác", tùy theo thời gian nắm giữ tài sản mã hóa và bản chất hành vi giao dịch. Về thuế hàng hóa và dịch vụ, luật mới chưa có quy định rõ ràng về việc giao dịch tiền mã hóa có phải chịu thuế hay không.

3 Khung giám sát tiền mã hóa tại Bhutan

3.1 Khung cơ bản của hệ thống giám sát tiền mã hóa

Hệ thống quản lý của Bhutan đã trải qua quá trình chuyển đổi từ thử nghiệm sang triển khai toàn diện. Việc giám sát tiền mã hóa tại Bhutan chủ yếu do Cơ quan Tiền tệ Hoàng gia (RMA) phụ trách, thông qua việc triển khai "Khung giám sát hộp cát khai thác tiền mã hóa" (Crypto Mining Regulatory Sandbox Framework) do RMA ban hành năm 2019, nhấn mạnh việc giám sát chặt chẽ tuân thủ pháp lý đối với các hoạt động liên quan đến tiền mã hóa. Khung này nhằm đảm bảo hoạt động khai thác phù hợp với luật pháp quốc gia, bảo vệ nhà đầu tư và người tiêu dùng, đồng thời hỗ trợ ứng dụng công nghệ đổi mới. Cụ thể hơn, khung này yêu cầu các doanh nghiệp khai thác tiền mã hóa tuân thủ quy định KYC và AML, đồng thời phải được RMA phê duyệt dưới nhiều hình thức khác nhau, nhằm ngăn chặn việc lạm dụng tiền mã hóa cho các hoạt động bất hợp pháp, đảm bảo không gây rủi ro tài chính. Năm 2024, Bhutan tiếp tục hoàn thiện quy định, yêu cầu các doanh nghiệp tiền mã hóa hoạt động tại quốc gia này phải được cấp phép, thực hiện đầy đủ công bố rủi ro nhằm bảo vệ nhà đầu tư tiền mã hóa. Khung này nhấn mạnh chống rửa tiền và bảo vệ nhà đầu tư, không chỉ phù hợp với tiêu chuẩn FATF mà còn nhất quán với mối quan tâm toàn cầu về an toàn và toàn vẹn trong các giao dịch tài chính lĩnh vực tiền mã hóa.

3.2 Động thái mới nhất về hệ thống giám sát tiền mã hóa

Bhutan duy trì thái độ tích cực và cởi mở với tiền mã hóa, không chỉ chấp nhận mà còn tích hợp nó vào chiến lược phát triển quốc gia, đặc biệt là xây dựng dự trữ chủ quyền Bitcoin, tận dụng nguồn thủy điện để khai thác xanh, và sử dụng nó như một công cụ đa dạng hóa kinh tế. Trong quá trình này, Bhutan liên tục cập nhật hệ thống quản lý tiền mã hóa.

Theo thông báo mới nhất ngày 30 tháng 5 năm 2025 của Cơ quan Tiền tệ Hoàng gia Bhutan mang tên "Thái độ Quản lý của RMA đối với Tiền mã hóa" (RMA's Regulatory Stance on Crypto Currency), RMA sẽ áp dụng chiến lược quản lý tiền mã hóa từng giai đoạn, tập trung, nhằm hỗ trợ đổi mới có trách nhiệm (Responsible Innovation) trong khi vẫn đảm bảo quyền lợi công dân và ổn định tài chính. Dựa trên nguyên tắc này, trong khi tiếp tục theo dõi diễn biến lĩnh vực và tăng cường năng lực quốc gia về tiền mã hóa, RMA chính thức công bố các lập trường sau:

(1) Các hoạt động khai thác và giao dịch tiền mã hóa chỉ giới hạn cho các pháp nhân đăng ký tại Gelephu Mindfulness City và các doanh nghiệp hợp tác, đồng thời phải tuân thủ khung quản lý GMC;

(2) Giao dịch tiền mã hóa thông qua các ngân hàng nội địa chịu sự giám sát của RMA sẽ tiếp tục bị hạn chế.

Các quy định quản lý mới nhất cho thấy, mặc dù còn một số hạn chế, chính sách tương lai của Bhutan có thể tiếp tục ủng hộ sự phát triển của tiền mã hóa. Cần lưu ý rằng, do nổi tiếng với triết lý "Tổng giá trị Hạnh phúc Quốc gia", chính sách tiền mã hóa của Bhutan có thể vẫn thận trọng, nhấn mạnh bảo vệ nhà đầu tư, tính bền vững và lợi ích xã hội, nhằm cân bằng giữa đổi mới kinh tế và ổn định tài chính.

4 So sánh quốc tế và triển vọng tương lai

4.1 So sánh quốc tế

So sánh sơ lược Bhutan với các quốc gia tập trung phát triển tiền mã hóa, ta có thể thấy những khác biệt vĩ mô sau: Thứ nhất, về hệ thống tiền tệ, El Salvador đã đưa Bitcoin trở thành tiền tệ hợp pháp trong toàn bộ nền kinh tế, thúc đẩy tiền mã hóa bằng sức ép pháp lý mạnh mẽ, trong khi Bhutan chưa tuyên bố bất kỳ loại tiền mã hóa nào là tiền tệ hợp pháp, cũng chưa làm đảo lộn hệ thống tiền pháp định hiện tại. Thứ hai, về chủ thể thúc đẩy, khác với Thụy Sĩ thúc đẩy blockchain thông qua đổi mới tư nhân và sức mạnh thị trường, Bhutan lại tham gia thông qua các pháp nhân nhà nước như Druk Holding & Investments và DK Bank, từ đó tích hợp tiền mã hóa vào kế hoạch phát triển quốc gia, điều này tương tự như nỗ lực lập pháp liên tục của Mỹ đối với tài sản mã hóa. Thứ ba, về định vị toàn cầu, trong khi Các Tiểu vương quốc Ả Rập Thống nhất, Hoa Kỳ đang nỗ lực trở thành trung tâm tiền mã hóa toàn cầu, thì định vị của Bhutan hoàn toàn khác biệt: chiến lược tiền mã hóa của họ không theo đuổi vị thế trung tâm toàn cầu, mà tập trung vào việc thúc đẩy mục tiêu phát triển bản địa — thông qua việc áp dụng rộng rãi hệ thống thanh toán mã hóa để nâng cao kết nối khu vực, độ mở và tính bao trùm tài chính tại địa phương, từ đó hỗ trợ phát triển du lịch.

Xét cụ thể đến chi tiết hệ thống thuế, hệ thống thuế Bhutan cũng có đặc điểm riêng biệt. Chính sách thuế của Bhutan tương đối thoáng, cho phép khấu trừ chi phí và áp dụng biểu thuế lũy tiến, thể hiện thái độ thân thiện với các nhà đầu tư nhỏ và vừa; trong khi đó, Ấn Độ thuộc cùng khu vực Nam Á lại đánh thuế 30% cố định đối với thu nhập từ tiền mã hóa, không cho phép khấu trừ thua lỗ vào thu nhập khác, môi trường thuế nghiêm khắc hơn đáng kể. Nhưng so với các quốc gia châu Âu như Bồ Đào Nha thu hút người dùng tiền mã hóa bằng ưu đãi thuế, Bhutan lại không phổ biến các ưu đãi thuế, mà tập trung vào việc thúc đẩy tiền mã hóa thông qua việc cung cấp các ứng dụng hàng ngày cho người dân địa phương như thanh toán thương gia và công cụ số. Đồng thời, so sánh với Hoa Kỳ – quốc gia chủ quyền nắm giữ Bitcoin quan trọng khác – Hoa Kỳ có hệ thống lập pháp thuế và giám sát tiền mã hóa tương đối tinh vi, minh bạch, với định hướng rõ ràng nhằm duy trì vị thế dẫn đầu; trong khi Bhutan không thiết lập loại thuế chuyên biệt cho tiền mã hóa, mà phân bổ thu nhập từ tiền mã hóa vào các loại thuế và mục thuế hiện hữu, khung giám sát tương đối đơn giản và thái độ quản lý thận trọng.

4.2 Triển vọng tương lai

Về mặt giám sát, hệ thống quản lý tiền mã hóa của Bhutan phản ánh triết lý kết hợp thận trọng và đổi mới cởi mở, đặc biệt là hệ thống quy định tập trung vào chống rửa tiền và bảo vệ nhà đầu tư đã hội nhập với tiêu chuẩn quốc tế, tuy nhiên tính minh bạch của quy định vẫn cần cải thiện, chi tiết quản lý vẫn cần hoàn thiện, tồn tại một mức độ bất định nhất định. Đặc biệt, theo thông báo mới nhất của cơ quan chức năng, các hạn chế về địa lý và kiểm soát đối với các hoạt động liên quan sẽ tiếp tục kéo dài. Trong tương lai, Bhutan có thể trở thành hình mẫu toàn cầu về phát triển xanh tiền mã hóa, chính sách của quốc gia này sẽ tiếp tục ủng hộ sự phát triển tiền mã hóa, tập trung vào xây dựng năng lực, cách ly rủi ro và kiểm soát chủ quyền, đồng thời các chi tiết quản lý cũng sẽ được tối ưu hóa thêm.

Về thuế, hệ thống thuế của Bhutan đang trong quá trình chuyển đổi. Việc điều chỉnh thuế thu nhập cá nhân và doanh nghiệp trong những năm gần đây phản ánh sự cân nhắc của chính phủ giữa phát triển kinh tế và công bằng xã hội, trong khi việc triển khai GST sẽ tiếp tục đơn giản hóa cấu trúc thuế. Tuy nhiên, do thiếu các văn bản pháp luật hoặc hướng dẫn cụ thể, lập trường đánh thuế tiền mã hóa của Bhutan vẫn còn mơ hồ, các vấn đề thuế liên quan vẫn nằm trong vùng xám. Trong tương lai, chính sách thuế của Bhutan có thể tiếp tục phát triển theo hướng minh bạch và hiệu quả hơn; về chính sách thuế tiền mã hóa, trong một thời gian tới có thể vẫn duy trì trạng thái hiện tại, điều này vừa tạo không gian xử lý linh hoạt các vấn đề thuế liên quan đến tiền mã hóa, vừa mang lại tính bất định và rủi ro cho thuế tiền mã hóa. Chúng tôi tin rằng thái độ tích cực đối với tiền mã hóa sẽ thúc đẩy Bhutan sớm hình thành khung thuế thuận lợi cho sự phát triển của ngành công nghiệp mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News