Quay trở lại «thanh toán», từ Crypto đến TradFi, câu chuyện lớn hơn của stablecoin là gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Quay trở lại «thanh toán», từ Crypto đến TradFi, câu chuyện lớn hơn của stablecoin là gì?

Tiền ổn định đang trở thành "đô la kiểu mới" cho các thương gia nhỏ và vừa trong việc nhận thanh toán xuyên biên giới.

Bài viết: imToken

Thị trường Nghĩa Ô, USDT, hai khái niệm tưởng chừng như chẳng liên quan gì đến nhau, giờ đây đang được đặt vào cùng một bối cảnh.

Là "thủ đô hàng tiêu dùng nhỏ của thế giới", trước đây các thương gia ở Nghĩa Ô muốn bán hàng sang Trung Đông, Mỹ Latinh, châu Phi thường phải thông qua nhiều ngân hàng đại lý để chuyển khoản, không chỉ mất thời gian dài, phí cao mà còn thường xuyên đối mặt với rủi ro tiền bị đình trệ.

Nhưng những năm gần đây, tình hình đang âm thầm thay đổi. Theo báo cáo nghiên cứu của công ty chứng khoán Hoa Thái, tại Nghĩa Ô, tiền ổn định (stablecoin) đã trở thành một trong những công cụ quan trọng trong thanh toán xuyên biên giới. Người mua chỉ cần hoàn tất chuyển khoản trên điện thoại, trong vài phút là tiền đã đến tài khoản. Chainalysis thậm chí ước tính, ngay từ năm 2023, lưu lượng stablecoin trên chuỗi tại thị trường Nghĩa Ô đã vượt quá 10 tỷ USD.

Mặc dù báo cáo kinh tế thế kỷ 21 sau đó chỉ ra rằng phần lớn các thương gia ở Nghĩa Ô chưa từng nghe nói hoặc không hiểu về stablecoin, chỉ có một số ít thương gia chấp nhận thanh toán bằng stablecoin, nhưng chính điều này lại cho thấy nó vẫn đang ở giai đoạn sơ khai, tuy nhiên xu hướng lan tỏa đã rõ ràng.

Nói cách khác, stablecoin đang trở thành "đô la mới" trong việc thu hộ xuyên biên giới của các thương gia nhỏ toàn cầu —— thanh toán không chỉ là điểm khởi đầu của stablecoin, mà còn là lối đi trực tiếp nhất để chúng bước vào hệ thống tài chính toàn cầu.

01 Từ "thanh toán" đến "thanh toán toàn cầu"

Cho đến nay, stablecoin đã phát triển đa dạng ứng dụng: có người dùng để khai thác DeFi, có người dùng để kiếm lãi suất, cũng có người dùng làm tài sản thế chấp. Tuy nhiên, đằng sau những ứng dụng này, chức năng cốt lõi nhất vẫn luôn là thanh toán.

Đặc biệt trong bối cảnh thanh toán xuyên biên giới —— "thanh toán toàn cầu", stablecoin tạo nên sự tương phản rõ rệt so với tài chính truyền thống.

Chúng ta đều biết, lâu nay Hiệp hội Viễn thông Tài chính Ngân hàng Toàn cầu (SWIFT) luôn là trụ cột chính trong giao dịch xuyên biên giới. Nhưng dưới nhu cầu tài chính hiện đại, sự kém hiệu quả của SWIFT ngày càng khó duy trì —— một giao dịch chuyển tiền quốc tế thường phải đi qua nhiều ngân hàng đại lý, thủ tục rườm rà, thanh toán chậm, có thể mất cả vài ngày mới hoàn tất, đồng thời trong thời gian này, các loại phí chồng chất khiến chi phí giao dịch luôn ở mức cao.

Đối với doanh nghiệp phụ thuộc vào dòng tiền mặt, hay cá nhân cần gửi tiền về nhà, những sự chậm trễ và chi phí này gần như không thể chịu đựng nổi. Nói thẳng ra, dù SWIFT vẫn có ảnh hưởng toàn cầu, nhưng nó không được thiết kế cho nhu cầu hiệu quả cao của nền kinh tế số.

Trong bối cảnh đó, stablecoin cung cấp một con đường thay thế nhanh chóng, chi phí thấp và không biên giới. Chúng mang sẵn đặc tính chi phí thấp, không biên giới và giao dịch tức thì; một giao dịch chuyển tiền quốc tế không cần qua nhiều tầng ngân hàng trung gian, chỉ trong vài phút là hoàn tất, phí giao dịch cũng giảm đáng kể nhờ sự khác biệt giữa các mạng lưới.

Ví dụ như hiện nay, việc chuyển stablecoin như USDT/USDC trên các mạng L2 chính của Ethereum, chi phí mỗi giao dịch đã giảm xuống mức vài xu Mỹ, gần như có thể bỏ qua, khiến stablecoin tự nhiên trở thành giải pháp khả thi cho "thanh toán toàn cầu", đặc biệt tại các khu vực như Đông Nam Á, Mỹ Latinh nơi vốn hoạt động xuyên biên giới sôi động và kênh truyền thống không thuận lợi, dần trở thành lựa chọn phổ biến cho các khoản thanh toán nhỏ.

Quan trọng hơn, đối với các quốc gia kém phát triển hoặc có tình hình kinh tế - xã hội bất ổn, stablecoin không chỉ đơn thuần là "công cụ thanh toán", mà còn đóng vai trò lưu trữ giá trị ngắn hạn —— trong mắt người dùng ở những quốc gia đang đối mặt với rủi ro tiền tệ mất giá, sở hữu stablecoin đồng nghĩa với việc đảm bảo sức mua ổn định hơn.

Chính chức năng kép "thanh toán + phòng ngừa rủi ro" này là lý do vì sao "stablecoin phục vụ thanh toán toàn cầu" xứng đáng được bàn luận riêng biệt.

Nguồn: imToken Web (web.token.im) – Stablecoin "thanh toán toàn cầu" (loại chuyển tiền)

Từ góc nhìn của imToken, stablecoin từ lâu đã không còn là công cụ có thể gói gọn trong một câu chuyện đơn lẻ, mà là một "tập hợp tài sản" đa chiều —— người dùng khác nhau, nhu cầu khác nhau sẽ chọn stablecoin phù hợp khác nhau.

Trong hệ thống phân loại này, "stablecoin phục vụ thanh toán toàn cầu" (USDT, USDC, FDUSD, TUSD, EURC...) chính là một nhóm độc lập chuyên dành cho chuyển tiền xuyên biên giới và luân chuyển giá trị. Vai trò của chúng ngày càng rõ ràng: vừa là làn đường cao tốc cho dòng vốn toàn cầu, vừa là "đô la mới" của người dùng trong thị trường bất ổn.

02 Vì sao hệ thống toàn cầu không thể bỏ qua stablecoin?

Nếu nói "thanh toán" là mục đích ban đầu của stablecoin, thì "thanh toán toàn cầu" chính là lĩnh vực ứng dụng cạnh tranh nhất của chúng. Lý do rất đơn giản: stablecoin gần như tự nhiên giải quyết ba điểm đau lớn trong thanh toán xuyên biên giới —— chi phí, hiệu suất và khả năng chấp nhận.

Thứ nhất, đối với bối cảnh thanh toán, chi phí và hiệu suất là yếu tố cốt lõi.

Như đã đề cập ở trên, việc chuyển tiền quốc tế truyền thống thường phải đi qua nhiều ngân hàng đại lý, thời gian tính theo "ngày", chi phí lên tới vài chục đô la. So sánh lại, ưu thế của stablecoin là rõ ràng ngay lập tức. Phí giao dịch một lần trên mạng L2 của Ethereum thường thấp hơn xa 1 đô la, và tại Đông Nam Á, Mỹ Latinh, chúng đã trở thành công cụ phổ biến cho các khoản thanh toán nhỏ xuyên biên giới.

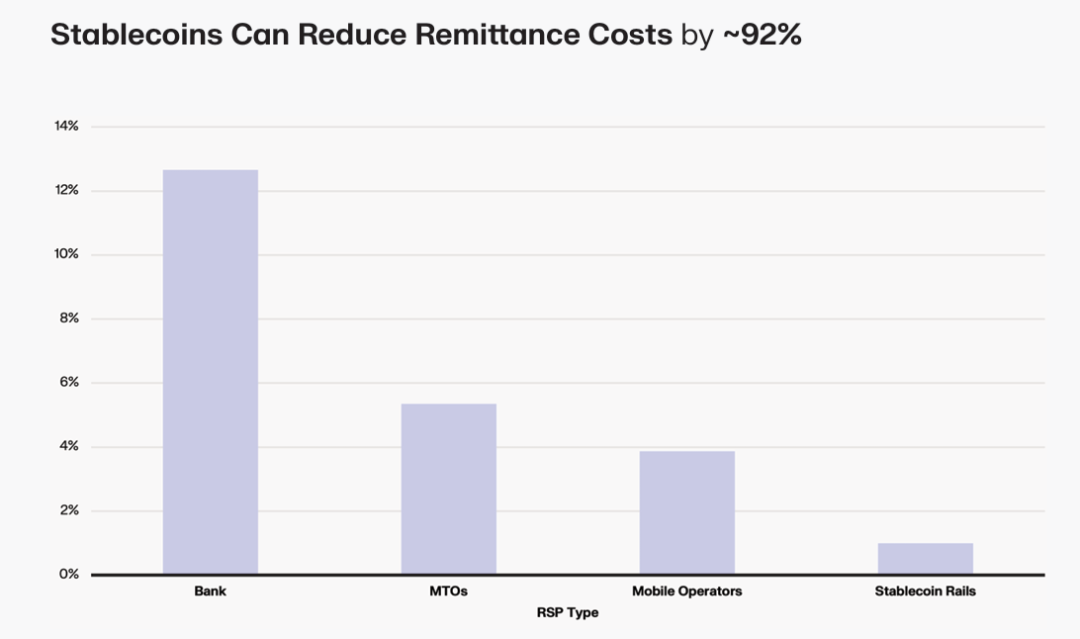

Theo báo cáo của Keyrock, chi phí chuyển 200 đô la Mỹ qua ngân hàng truyền thống khoảng 12,66%, qua các nhà điều hành chuyển tiền (MTOs) khoảng 5,35%, qua nhà mạng di động khoảng 3,87%, trong khi các nền tảng stablecoin có thể giảm chi phí chuyển tiền tương tự xuống dưới 1%, nâng cao đáng kể hiệu quả luân chuyển vốn. Một giao dịch stablecoin trên mạng chính Ethereum thường chỉ mất vài giây xác nhận, còn trên một số mạng L2 hoặc blockchain mới nổi, thời gian thanh toán thậm chí còn ngắn hơn nữa —— trải nghiệm này hoàn toàn không thể so sánh với hệ thống SWIFT kiểu T+N.

Thứ hai, ngoài hiệu suất và chi phí, việc thanh toán có được sử dụng rộng rãi hay không còn phụ thuộc vào bên kia có sẵn sàng nhận hay không.

Điều này là nhờ vào sự hỗ trợ lẫn nhau lâu dài giữa thị trường tiền mã hóa và stablecoin —— USDT, với tư cách là stablecoin lớn nhất toàn cầu, hiện nay vốn hóa thị trường đã ổn định lâu dài ở mức nghìn tỷ đô la, là phương tiện thanh toán được chấp nhận rộng rãi nhất; USDC nhờ tuân thủ quy định và tính minh bạch cao được các tổ chức ưa chuộng, thâm nhập sâu vào hệ thống tài chính châu Âu - Mỹ.

Trong quá trình thâm nhập liên tục, tại các quốc gia như Thổ Nhĩ Kỳ, Argentina, Nigeria nơi tiền nội tệ mất giá nghiêm trọng, USDT gần như đã trở thành "tiền tiết kiệm" thực tế; USDC thu hút tổ chức nhờ dự trữ minh bạch và tuân thủ quy định, độ thâm nhập cao tại thị trường châu Âu - Mỹ; EURC dù quy mô nhỏ hơn nhưng lại đóng vai trò không thể thay thế trong thanh toán xuyên biên giới khu vực châu Âu.

Thứ ba, đối với thanh toán, tốc độ và chi phí quan trọng, nhưng "tiền liệu có thực sự an toàn" mới là yếu tố then chốt.

Với việc Hoa Kỳ ban hành Đạo luật GENIUS, Hồng Kông triển khai Điều lệ Stablecoin, cùng các thị trường Nhật Bản, Hàn Quốc lần lượt thử nghiệm, việc phát hành hợp pháp đang dần trở thành "giấy thông hành" cho stablecoin.

Trong tương lai, các stablecoin có thể tham gia vào hệ thống thanh toán toàn cầu phần lớn sẽ là những "người chơi trong danh sách trắng" trên con đường hợp pháp hóa.

Tóm lại, lý do stablecoin đang trở thành cơ sở hạ tầng cho "thanh toán toàn cầu" không phải là ngẫu nhiên, mà bởi chúng đã tạo ra lợi thế thay thế toàn diện so với thanh toán truyền thống về hiệu suất, chi phí, mức độ chấp nhận và tính minh bạch.

03 Thanh toán là điểm khởi đầu, cũng là tương lai lớn hơn

Chính vì vậy, đối với những stablecoin đã dần mở rộng thuộc tính "thanh toán toàn cầu", nhu cầu họ đối mặt không còn đơn thuần chỉ là yêu cầu giao dịch của người dùng gốc Crypto, mà đã mở rộng sang các nhóm đối tượng rộng lớn hơn:

-

Cá nhân và doanh nghiệp có nhu cầu chuyển tiền hoặc thanh toán xuyên quốc gia;

-

Người giao dịch tiền mã hóa cần nhanh chóng di chuyển vốn giữa các sàn giao dịch khác nhau;

-

Người dùng đang đối mặt với tiền tệ nội địa mất giá, tìm kiếm tài sản ổn định như đô la Mỹ hay euro để phòng ngừa rủi ro;

Nhìn từ góc độ này, "thanh toán toàn cầu" vừa là điểm khởi đầu, vừa là bối cảnh ứng dụng thực tế và cấp bách nhất của stablecoin —— chúng không nhằm lật đổ hệ thống ngân hàng truyền thống, mà cung cấp một giải pháp bổ sung hiệu quả hơn, chi phí thấp hơn và phổ cập hơn, biến việc thanh toán xuyên biên giới trước đây phải đi qua nhiều ngân hàng trung gian, mất cả vài ngày mới到账, thành một thao tác chỉ mất "vài phút + vài xu Mỹ".

Xu hướng trong tương lai cũng ngày càng rõ ràng. Với việc Đạo luật GENIUS của Mỹ có hiệu lực, Điều lệ Stablecoin của Hồng Kông bắt đầu áp dụng, cùng các thị trường Nhật Bản, Hàn Quốc lần lượt triển khai thử nghiệm, dù là trong thanh toán xuyên biên giới, kho bạc doanh nghiệp hay phòng ngừa rủi ro cá nhân, stablecoin phục vụ thanh toán toàn cầu sẽ trở thành một phần không thể thiếu trong hệ thống tài chính.

Khi chúng ta nhìn lại những thử nghiệm ban đầu của các thương gia ở Nghĩa Ô khi chấp nhận thanh toán bằng USDT, có lẽ sẽ nhận ra rằng, đây không chỉ là câu chuyện của một thành phố, mà là một hình ảnh thu nhỏ mang tính toàn cầu —— stablecoin đang từng bước chuyển từ vùng ngoài vào trung tâm, từ trên chuỗi đến thực tế, và cuối cùng trở thành cơ sở hạ tầng mới cho dòng chảy giá trị toàn cầu.

Nhìn từ góc độ này, thanh toán là điểm khởi đầu của stablecoin, cũng là tương lai lớn lao hơn để chúng vươn tới cơ sở hạ tầng tài chính toàn cầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News