ArkStream Capital: Hướng dẫn tái sinh cho các quỹ VC tiền mã hóa - Vì sao khó vượt mặt BTC

Tuyển chọn TechFlowTuyển chọn TechFlow

ArkStream Capital: Hướng dẫn tái sinh cho các quỹ VC tiền mã hóa - Vì sao khó vượt mặt BTC

Đối với các công ty VC, vai trò không hề biến mất mà chuyển hướng sang tạo giá trị thực tế hơn.

Bạn đã bao lâu rồi chưa nghe thấy từ Web3? Việc quay trở lại từ “Web3” sang câu chuyện “tiền mã hóa”, các tổ chức đầu tư trên thị trường tiền mã hóa đang trải qua một đợt tái cơ cấu triệt để, và chúng ta đã chứng kiến rõ điều này.

“Sự thoái trào của câu chuyện” dẫn đến hệ quả là Bitcoin và Ethereum liên tục lập đỉnh mới, trong khi mùa altcoin vẫn chưa đến. Việc nắm giữ tài sản chờ tăng giá có thể chỉ là mong ước viển vông; thực tế khắc nghiệt hơn là: kể từ năm 2022, tỷ suất hoàn vốn (ROI) giảm mạnh trên toàn bộ thị trường cấp một đang gây tổn thương liên tục cho các nhà đầu tư và chuyên gia VC theo đuổi lý thuyết “Vintage Investment”. Bài viết này sẽ hệ thống hóa dữ liệu huy động vốn và thay đổi cấu trúc thị trường từ đầu năm 2022 đến quý II/2025, nhằm vén bức màn nguyên nhân sâu xa đằng sau sự chuyển biến dữ dội từ thời kỳ thịnh vượng đỉnh cao đến suy giảm lợi nhuận tại thị trường sơ cấp tiền mã hóa.

Chúng tôi cố gắng trả lời hai câu hỏi cốt lõi:

1. VC tiền mã hóa hiện nay đang đối mặt với những khó khăn nào?

2. Trong logic chu kỳ mới, các tổ chức đầu tư nên tham gia thị trường như thế nào?

ArkStream Capital, với tư cách là một người tham gia dài hạn tại thị trường sơ cấp, chúng tôi nhận thấy: kể từ đỉnh điểm năm 2022, thị trường đã trải qua sự co cụm dữ dội về vốn và hoạt động huy động vốn nguội đi rõ rệt, chạm đáy vào năm 2023. Mặc dù quy mô huy động vốn chung trong Q1/2025 đã phục hồi nhẹ, nhưng phần tăng trưởng này chủ yếu tập trung vào một số ít sự kiện huy động vốn siêu lớn. Sau khi loại trừ những trường hợp bất thường này, mức độ hoạt động của thị trường vẫn còn ảm đạm.

Song song với đó là sự thay đổi chiến lược và sở thích đầu tư của các quỹ VC:

-

Chuyển dịch từ đầu tư giai đoạn sớm sang hậu kỳ, khẩu vị rủi ro thu hẹp đáng kể: Dữ liệu cho thấy, tỷ trọng tài trợ giai đoạn sớm (Seed và Pre-Seed) duy trì ở mức trên 60% trong giai đoạn từ 2022 đến Q3/2023 (đỉnh cao đạt 72,78%), nhưng sau đó bắt đầu sụt giảm dao động. Đến Q1/2025, tỷ trọng giao dịch tài trợ giai đoạn sớm lần đầu tiên kể từ năm 2022 xuống dưới 50%, giảm còn 47,96%.

-

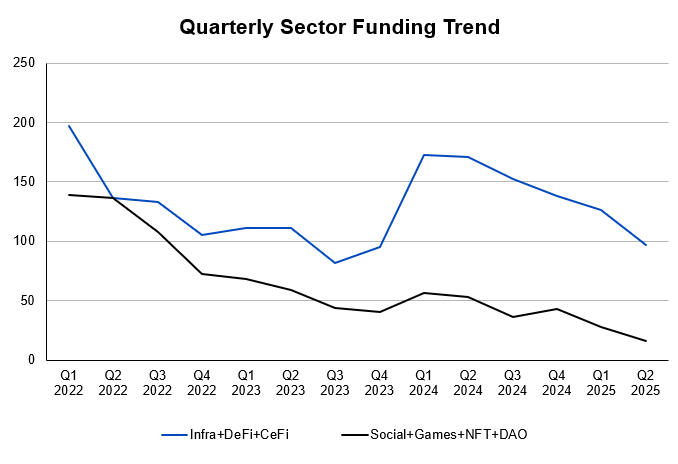

Câu chuyện đầu tư dịch chuyển từ các lĩnh vực ứng dụng tăng trưởng như Social/NFT/Game sang DeFi, hạ tầng và RWA – những lĩnh vực nhấn mạnh tính hữu ích và giá trị dài hạn. So sánh giữa Q2/2022 và Q2/2025, số lượng dự án huy động vốn thuộc NFT/Games/Social giảm mạnh từ 129 xuống còn 15; trong khi các lĩnh vực hạ tầng/DeFi/CeFi chiếm tới 85,8% (97/113) tổng số giao dịch huy động vốn trong Q2/2025, trở thành trung tâm tuyệt đối của thị trường.

-

Mô hình “giàu có trên giấy tờ” với FDV cao đang bị thị trường bác bỏ: Phân tích 75 giao dịch đầu tư cho thấy, số lượng khoản đầu tư sinh lời hơn 10 lần đã sụt giảm mạnh từ 46 xuống còn 6; đồng thời, có tới 24 giao dịch (chiếm 32%) và 18 dự án (chiếm 42,85%) hiện có định giá thấp hơn giá riêng tư (private price).

-

Kể cả “hiệu ứng lên sàn” của Binance cũng đang mất tác dụng, “tăng mạnh rồi giảm nhanh” đã trở thành trạng thái bình thường mới: Dữ liệu cho thấy, mặc dù năm 2024 vẫn có 25 dự án tăng hơn 10 lần ngày đầu lên sàn, nhưng đến năm 2025, số lượng dự án sau 7 ngày lên sàn giá đã giảm dưới mức phát hành đã tăng vọt lên 42, cho thấy mô hình tăng giá chỉ dựa vào sự bảo trợ của các sàn giao dịch hàng đầu đã thất bại.

-

Mặc dù chu kỳ từ huy động vốn đến TGE đang kéo dài ra, nhưng điều này không mang lại tỷ lệ thành công cao hơn: Dữ liệu cho thấy, trong hơn 17.000 tài sản được ghi nhận bởi Coingecko, khối lượng giao dịch của các tài sản xếp hạng sau 1500 gần như bằng không; thậm chí tỷ lệ thất bại của các dự án do các quỹ VC hàng đầu như Polychain Capital đầu tư cũng lên tới 26,72%.

-

Logic đầu tư VC tại thị trường sơ cấp tiền mã hóa đã mất hiệu lực: Dữ liệu cho thấy, trong thực tế tàn khốc khi tới 77% dự án không thể phát hành token, chỉ có 5,5% dự án hàng đầu được niêm yết trên Binance. Tuy nhiên, tỷ suất hoàn vốn trung bình của những dự án hàng đầu này chỉ đạt 2-5 lần, con số này quá thấp để bù đắp cho 94,5% các khoản đầu tư thất bại, thậm chí còn khó đạt được mức hoàn vốn tối thiểu 4,3 lần theo mô hình đơn giản, dẫn đến danh mục đầu tư về mặt toán học không thể sinh lời.

Ghi chú: Kết quả phân tích dữ liệu liên quan dựa trên các vụ đầu tư tiêu biểu của các quỹ VC tiền mã hóa hàng đầu ở châu Âu, Mỹ và các sàn giao dịch chính; mẫu lựa chọn mang tính đại diện nhưng không bao phủ toàn ngành, chi tiết xem phần sau.

Chúng tôi cho rằng, đợt suy giảm lợi nhuận này không chỉ là kết quả thanh khoản trong chu kỳ tăng lãi suất, mà còn phản ánh sự thay đổi nền tảng của thị trường sơ cấp tiền mã hóa: từ định giá thúc đẩy sang giá trị thúc đẩy, từ đánh cá kiểu rải thảm sang tập trung vào tính chắc chắn, từ theo đuổi câu chuyện sang đặt cược vào năng lực thực thi. Hiểu và thích nghi với sự thay đổi mô hình này có lẽ sẽ trở thành điều kiện cần thiết để đạt được lợi nhuận vượt trội trong chu kỳ tiếp theo.

Tổng quan dữ liệu thị trường sơ cấp: Nhiệt độ và tiến trình chu kỳ

Tổng quan huy động vốn tiền mã hóa toàn cầu tại thị trường sơ cấp

Dữ liệu đầu tư và huy động vốn tại thị trường sơ cấp là tiêu chuẩn đo lường liệu thị trường có sẵn sàng chi trả cho các ý tưởng đổi mới hay không. Dữ liệu càng cao nghĩa là càng nhiều vốn mạo hiểm sẵn sàng đặt cược vào triển vọng phát triển tương lai của ngành. Dù là sự linh hoạt như Lego về khả năng tổ hợp trong tài chính phi tập trung (DeFi), hay tầm nhìn Web3 hướng tới dữ liệu “có thể đọc, có thể viết, có thể sở hữu”, cũng như hạ tầng không ngừng được cải thiện về bảo mật riêng tư, lưu trữ phân tán và mở rộng quy mô, đều phụ thuộc vào việc các nguồn vốn mạo hiểm tiếp tục đặt cược vào thị trường này. Đi kèm với vốn mạo hiểm là dòng chảy nhân tài, sự phồn vinh của thị trường sơ cấp, rất nhiều lúc còn thể hiện ở dòng nhân tài không ngừng sáng tạo và khởi nghiệp trong ngành này.

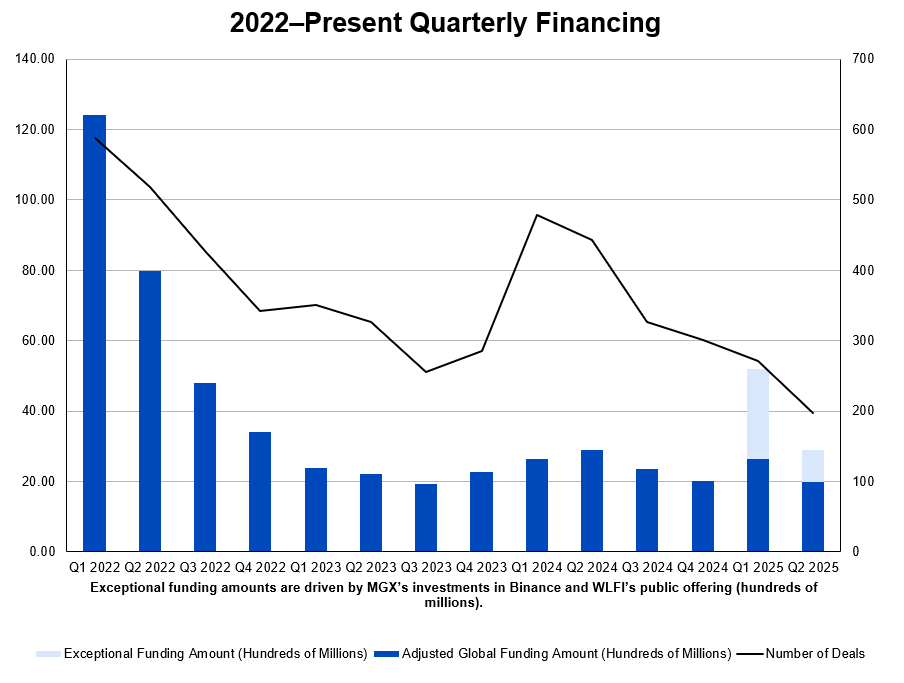

Dữ liệu này đạt đỉnh vào Q1/2022, với mức huy động vốn theo quý lên tới 12,4 tỷ USD, tổng số giao dịch đạt 588 vụ. Tuy nhiên, kể từ đó, thị trường đảo chiều mạnh mẽ, bước vào chu kỳ suy giảm liên tục, tổng mức huy động và mức độ hoạt động đồng loạt lao dốc. Đến Q4/2023, mức huy động vốn theo quý giảm xuống còn 1,9 tỷ USD, số lượng giao dịch giảm xuống 255 vụ, chạm đáy chu kỳ. Dù có phục hồi nhẹ vào năm 2024, thị trường tổng thể vẫn duy trì ở mức thấp.

Dữ liệu huy động vốn trong Q1/2025 dường như cho thấy dấu hiệu ấm lên: tổng mức huy động vốn theo quý phục hồi lên 5,2 tỷ USD, số lượng giao dịch tăng lên 271 vụ. Tuy nhiên, đợt “phục hồi” này khó chịu đựng được sự phân tích kỹ lưỡng. Trong quý này, khoản đầu tư chiến lược của Quỹ chủ quyền Abu Dhabi MGX vào Binance (khoảng 2 tỷ USD) chiếm hơn 40% tổng mức, là một điểm ngoại lệ do sự kiện đơn lẻ gây ra. Ngoài ra, ICO 550 triệu USD của World Liberty Financial cũng làm tăng đáng kể dữ liệu tổng thể. Nếu loại trừ các đợt huy động vốn siêu lớn nói trên, quy mô huy động vốn thực tế của các dự án gốc mã hóa trong Q1 chỉ còn khoảng 2,65 tỷ USD. Sang Q2/2025, xu hướng giảm vẫn tiếp diễn. Ví dụ như các đợt huy động vốn của SharpLink, BitMine, Digital Asset và World Liberty Financial cần được xử lý riêng biệt, không nên coi là trạng thái bình thường của thị trường đầu tư mạo hiểm mã hóa. Có thể thấy, kể từ Q1/2025, vốn đầu tư mạo hiểm gốc mã hóa và vốn tài chính truyền thống đã xuất hiện sự phân hóa rõ rệt: vốn đầu tư mạo hiểm gốc mã hóa tiếp tục co lại, trong khi vốn tài chính truyền thống ào ào đổ vào, tung hoành tại thị trường cổ phần. Đằng sau vẻ ngoài tăng trưởng là sự tập trung nhanh chóng của vốn vào các dự án có khẩu vị rủi ro thấp, hoạt động đầu tư mạo hiểm tổng thể của thị trường chưa thực sự phục hồi.

Hình: Huy động vốn theo quý từ 2022 đến nay

Nguồn dữ liệu: Bảng dữ liệu huy động vốn của RootData

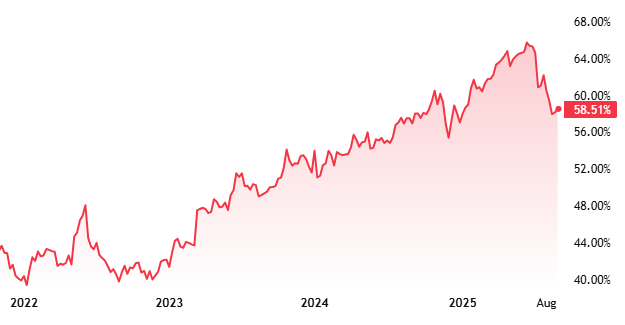

Xu hướng giảm này có mối tương quan âm rõ rệt với tỷ trọng thị trường của Bitcoin. Kể từ đầu năm 2023, Bitcoin đã tăng mạnh, nhưng mức độ hoạt động huy động vốn tại thị trường sơ cấp lại không phục hồi cùng chiều, phá vỡ quy luật liên kết trước đây khi giá BTC tăng thì đầu tư mạo hiểm nóng lên.

Hình: Thị phần Bitcoin từ năm 2022 đến nay

Điều này có nghĩa là sự thay đổi nhiệt độ của thị trường altcoin không còn phụ thuộc duy nhất vào giá Bitcoin. Ngược lại, khi Bitcoin tăng, niềm tin của thị trường vào altcoin lại không ngừng suy giảm. Sự sụt giảm năm 2022 phản ánh thủy triều vĩ mô rút đi, điểm đáy năm 2023 thể hiện sự tan rã niềm tin thị trường. Còn sự phục hồi Q1/2025 chủ yếu do một vài dự án có giá trị chiến lược hoặc hào moat vốn lớn thúc đẩy, đánh dấu thị trường sơ cấp đã bước vào giai đoạn mới “chọn lọc và tập trung”. Thời đại “muôn hoa đua nở” đã chấm dứt, làn sóng lấy câu chuyện “Web3” làm kim chỉ nam đang dần rút lui.

Với các quỹ VC, điều này có nghĩa là thời đại “rải thảm” đang lùi vào dĩ vãng, việc đánh giá lại tính chắc chắn, tăng cường sàng lọc cơ bản và đánh giá lộ trình thoát vốn trở thành mô hình mới. Trong bối cảnh lợi nhuận tổng thể giảm, Bitcoin tăng nhưng vốn không theo, các quỹ VC không thể còn trông chờ vào sự nâng đỡ tự nhiên của thị trường bò, mà nên tập trung vào rào cản công nghệ, độ bền mô hình kinh doanh và giá trị người dùng thực tế để thích nghi với yêu cầu cao hơn về lợi nhuận ổn định từ nhà đầu tư.

Phân tích mức độ hoạt động đầu tư của các tổ chức hàng đầu

Trong môi trường thị trường tổng thể không như kỳ vọng, để tồn tại, các quỹ VC vẫn đang nấu ăn trên thị trường tiền mã hóa buộc phải thay đổi chiến thuật, từ “vạn con đường dẫn đến La Mã” sang tìm kiếm các phương pháp cố định chắc chắn hơn.

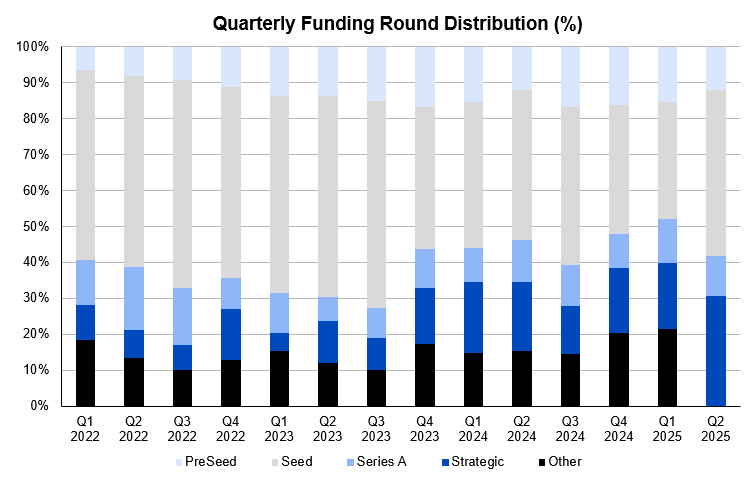

Thứ nhất, sở thích vòng gọi vốn bắt đầu nghiêng sang các dự án hậu kỳ thay vì giai đoạn đầu. Trong Q1/2025, tỷ trọng vòng gọi vốn giai đoạn đầu lần đầu tiên giảm xuống dưới 50%, đây là điểm ngoặt đầu tiên kể từ năm 2022. Thay đổi này cho thấy: trong môi trường đường thoát vốn ngày càng bất định và các dự án hàng đầu chiếm hết tài nguyên, sở thích của các tổ chức đối với “tính chắc chắn” tăng mạnh, họ có xu hướng đầu tư vào các dự án đã có sản phẩm được kiểm chứng và nguồn thu rõ ràng. Đồng thời, tỷ trọng giao dịch gọi vốn ở giai đoạn PreSeed và Seed có giảm nhẹ, dù tổng thể vẫn duy trì ở mức tương đối lành mạnh, cho thấy năng lực khởi nghiệp giai đoạn đầu vẫn còn, nhưng ngưỡng gọi vốn đã tăng đáng kể.

Hình: Phân bổ vòng gọi vốn theo quý (%)

Nguồn dữ liệu: Ghi nhận huy động vốn của RootData, nhóm và tổng hợp theo quý và vòng gọi vốn

Thứ hai, sở thích đầu tư theo lĩnh vực ngày càng tập trung. Từ Q1/2024, tỷ trọng số lượng dự án huy động vốn thuộc các lĩnh vực ứng dụng phi tài chính gốc mã hóa như Social, Games, NFT, DAO lần đầu tiên giảm xuống dưới 50%, đánh dấu sự thoái trào của câu chuyện “dẫn dắt bởi khái niệm”. Thay vào đó là sự trở lại của các lĩnh vực DeFi và hạ tầng, những lĩnh vực nhấn mạnh giá trị ứng dụng thực tế và khả năng tạo thu nhập bền vững của giao thức, trọng tâm vốn đang chuyển từ câu chuyện To C sang các dự án nền tảng có mô hình kinh doanh To B. Đồng thời, dù lĩnh vực CeFi ít xuất hiện trong câu chuyện thị trường, nhưng quy mô huy động vốn luôn duy trì ở mức cao, phản ánh nhu cầu vốn của mô hình kinh doanh tập trung dòng tiền vẫn được thị trường công nhận.

Hình: Xu hướng huy động vốn theo lĩnh vực theo quý

Nguồn dữ liệu: Số lượng huy động vốn theo lĩnh vực do RootData ghi nhận

Hệ quả khác của sự chuyển dịch sở thích đầu tư là con đường lựa chọn của người sáng lập bị thu hẹp mạnh. Nếu trước đây khởi nghiệp trong ngành tiền mã hóa giống như làm bài luận mở, thì giờ đây giống như làm “đề văn bắt buộc”, chỉ còn vài lựa chọn như Infra, DeFi, RWA, và cuối cùng là so xem ai có thể thoát ra khỏi biển đỏ.

Với các quỹ VC, xu hướng này có nghĩa là: hệ thống nghiên cứu đầu tư cần sát sao với sự thay đổi cấu trúc ngành, tái phân bổ động thời gian và tài nguyên, ưu tiên hỗ trợ các dự án có khả năng bắt giữ giá trị sâu sắc, thay vì các đề tài ngắn hạn hút lưu lượng.

Phân tích vòng đời dự án và cửa sổ thoát vốn

TGE và FDV của dự án

Giải thích dữ liệu dự án: Phân tích này lấy các vụ đầu tư của các quỹ VC tiền mã hóa hàng đầu ở châu Âu, Mỹ và các sàn giao dịch làm mẫu, bao gồm a16z, Coinbase Ventures, Multicoin Capital, YZi Labs, OKX Ventures, Polychain Capital, Paradigm và Pantera Capital. (Dữ liệu nguồn xem bảng Phụ lục: VC Investments, VC-Backed Listings on Binance: Spot Returns, VC-Backed Listings on Binance: Spot Returns Pivot)

Tiêu chuẩn lọc dữ liệu:

-

Ưu tiên số lượng giao dịch đầu tư: Một dự án có thể trải qua nhiều vòng gọi vốn, và định giá ở các vòng khác nhau chênh lệch lớn, ảnh hưởng trực tiếp đến lợi nhuận đầu tư. Do đó, các vòng gọi vốn khác nhau của cùng một dự án được coi là các giao dịch đầu tư độc lập, để phản ánh chính xác hơn hoạt động đầu tư.

-

Ưu tiên dự án lên sàn Binance: Binance với tư cách là một trong những sàn giao dịch lớn nhất toàn cầu, có tính thanh khoản và phạm vi bao phủ rộng. Để phản ánh đầy đủ hơn hiệu suất thị trường, chỉ chọn các dự án được niêm yết giao dịch giao ngay trên Binance làm dự án hàng đầu.

-

Độ chính xác dữ liệu: Các khoản đầu tư được tiết lộ sau khi phát hành token được coi là OTC (giao dịch ngoài sàn), không tính vào loại hình đầu tư mạo hiểm, nhằm đảm bảo tính chính xác và nhất quán của thống kê dữ liệu.

-

Loại trừ dữ liệu thiếu chiều: Các dự án không công bố số tiền đầu tư và định giá do thiếu dữ liệu sẽ không được đưa vào tính toán thống kê.

Trong thị trường sơ cấp tiền mã hóa, hệ thống định giá dự án là biến số cốt lõi ảnh hưởng đến tỷ suất hoàn vốn của VC. Đặc biệt, hiệu suất giá token sau TGE (Token Generation Event) trên thị trường đã trở thành chỉ số then chốt đo lường hiệu quả thoát vốn. Tuy nhiên, trong chu kỳ hiện tại, cách thức huy động vốn thông qua định giá dự án hoặc FDV (định giá toàn bộ pha loãng) vốn được áp dụng suốt mười năm qua trong ngành mã hóa đã không còn hiệu lực. Điều này khiến cho các khoản đầu tư ban đầu có thể mang lại lợi nhuận gấp hàng chục, thậm chí hàng trăm lần trên giấy tờ, nhưng khi thoát vốn thực tế lại trở nên vô nghĩa.

Đồng thời, dù là VC truyền thống hay VC mã hóa, thất bại của dự án là điều bình thường. Với các quỹ VC, chỉ cần một vài dự án ngôi sao đạt được lợi nhuận cao là đủ để kéo toàn bộ lợi nhuận lên đáng kể. Vì vậy, tiêu chuẩn cốt lõi bên ngoài đánh giá hiệu suất VC không nằm ở tỷ lệ thành công đầu tư, mà ở việc có bắt được những dự án ngôi sao đó hay không.

Thông qua phân tích hiệu suất thị trường sau khi dự án lên sàn, FDV mở cửa, FDV cao nhất và FDV hiện tại, kết hợp với thông tin công khai so sánh chi phí ban đầu của các tổ chức đầu tư, chúng tôi tiếp tục tính toán hiệu suất hoàn vốn của các tổ chức này.

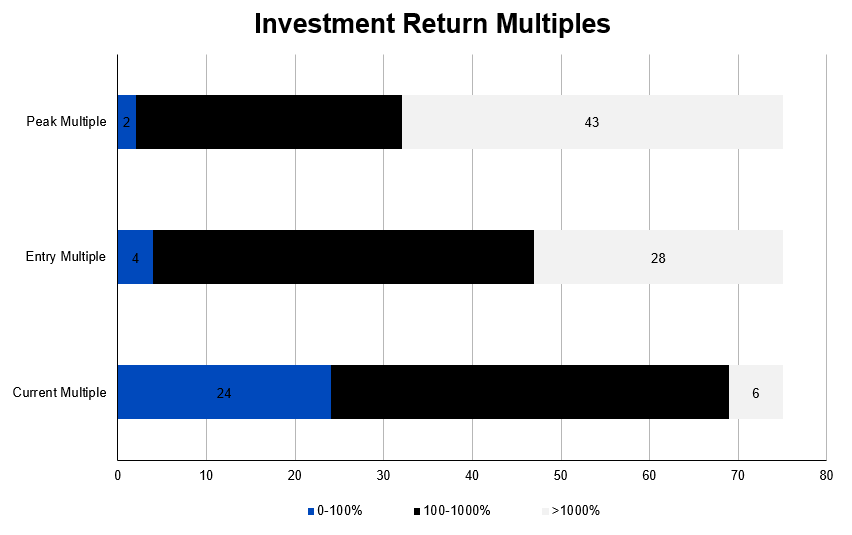

Hình: Bội số lợi nhuận đầu tư

Biểu đồ trên thể hiện tình hình hiệu suất thị trường sau khi các dự án do VC hàng đầu đầu tư phát hành token, hé lộ tính nghiêm trọng của tình hình lợi nhuận hiện tại. Thông qua thống kê tỷ lệ giữa FDV mở cửa / định giá riêng tư, FDV cao nhất / định giá riêng tư và FDV hiện tại / định giá riêng tư, có thể thấy rõ ràng rằng một lượng đáng kể các trường hợp đầu tư hiện tại có FDV thấp hơn, thậm chí thấp hơn nhiều so với định giá riêng tư. Đồng thời, số lượng dự án có lợi nhuận FDV mở cửa và FDV cao nhất vượt mức vượt trội giảm mạnh theo thời gian.

Kết quả thống kê cho thấy, trong 75 trường hợp đầu tư, 42 dự án (xem dữ liệu chi tiết ở bảng phụ lục):

-

Có 71 giao dịch / 40 dự án có tỷ lệ FDV mở cửa / định giá riêng tư vượt 100%, trong đó 28 giao dịch / 18 dự án có lợi nhuận FDV mở cửa vượt 1000%;

-

Có 73 giao dịch / 41 dự án có tỷ lệ FDV cao nhất / định giá riêng tư vượt 100%, trong đó 46 giao dịch / 29 dự án có lợi nhuận FDV cao nhất vượt 1000%.

Tuy nhiên, hiện tại chỉ có 6 giao dịch đầu tư, 4 dự án có tỷ lệ FDV hiện tại / định giá riêng tư vượt 1000%, trong khi 24 giao dịch đầu tư, 18 dự án có tỷ lệ FDV hiện tại / định giá riêng tư dưới 100%, chiếm tỷ lệ 32% và 42,85%. Điều này có nghĩa là gần một phần ba số giao dịch đầu tư và hơn 40% số dự án đầu tư hiện tại có hiệu suất thị trường thậm chí không đạt được kỳ vọng định giá giai đoạn riêng tư.

Lưu ý rằng, một số dự án ngôi sao dù niêm yết trên sàn Binance - sàn có tính thanh khoản lớn nhất - nhưng hiệu suất thị trường vẫn không thể đáp ứng định giá cao giai đoạn riêng tư. Hiện tượng này phản ánh thử thách nghiêm trọng của môi trường thị trường hiện tại đối với định giá dự án, cũng làm nổi bật áp lực giảm lợi nhuận dành cho nhà đầu tư.

Ngoài ra, theo chu kỳ khóa phổ biến “1+3” do các sàn hàng đầu thiết lập (tức một năm khóa, ba năm mở khóa tuyến tính), số tiền tổ chức đầu tư cuối cùng có thể rút ra là rất hạn chế. Điều này càng khẳng định thêm rằng, mặc dù một số dự án đạt được định giá thị trường cao ở giai đoạn đầu, nhưng hiệu suất sau đó khó có thể duy trì kỳ vọng lợi nhuận của nhà đầu tư.

Hiện tượng “định giá ảo trên giấy tờ” này đặc biệt phổ biến trong thị trường sơ cấp mã hóa: các bên phát hành dự án sử dụng định giá FDV cao trong vòng gọi vốn đầu tiên để đổi lấy điều kiện định giá và thỏa thuận tốt hơn, nhưng một khi bước vào giai đoạn lưu thông TGE, nhu cầu thị trường không đủ, nguồn cung token liên tục mở khóa, thường khó duy trì kỳ vọng định giá ban đầu, dẫn đến giá giảm mạnh. Dữ liệu cho thấy, vốn hóa lưu hành thực tế của nhiều dự án thậm chí còn thấp hơn định giá tham gia vòng riêng tư trong thời gian dài, trực tiếp thu hẹp bội số thoát vốn của VC.

Bản chất, FDV cao thường che giấu hai vấn đề cốt lõi:

-

“Của cải trên giấy tờ” thiếu sự hỗ trợ từ thanh khoản thị trường thực tế, khó thực hiện thanh khoản trên thị trường thứ cấp;

-

Kế hoạch phát hành token và nhu cầu thị trường lệch pha nghiêm trọng, dẫn đến áp lực bán lớn sau TGE, tiếp tục kìm hãm giá.

Với các quỹ VC, nếu trong đầu tư thị trường sơ cấp vẫn lấy FDV làm điểm neo định giá cốt lõi, có thể đánh giá quá cao lợi nhuận thanh khoản thực tế mà dự án có thể đạt được, từ đó thổi phồng giá trị sổ sách của danh mục đầu tư.

Vì vậy, trong chu kỳ thị trường hiện tại, việc đánh giá định giá dự án phải quay trở lại cơ bản: bao gồm thiết kế nội tại mô hình kinh tế token, cân bằng động lực cung-cầu, nhịp độ mở khóa và sự hỗ trợ từ thanh khoản người mua thực tế sau TGE. Chúng tôi cho rằng, FDV không nên được coi là “ngưỡng định giá”, mà giống như “trần rủi ro”. FDV càng cao, nghĩa là khó thực hiện hơn, rủi ro chiết khấu lợi nhuận đầu tư càng lớn.

Chuyển trọng tâm từ “thặng dư giấy tờ với FDV cao” sang “thực hiện giá trị lưu thông thực tế có thể thoát vốn” là bước tiến hóa cần thiết trong phương pháp đầu tư của VC ở giai đoạn hiện tại.

Hiệu suất của các dự án lên sàn các sàn giao dịch hàng đầu

Trong thị trường sơ cấp mã hóa, việc lên sàn các sàn giao dịch hàng đầu từng được coi là dấu hiệu thành công của dự án, cửa sổ thoát vốn của VC. Nhưng “hiệu ứng nâng đỡ” này đang suy yếu rõ rệt.

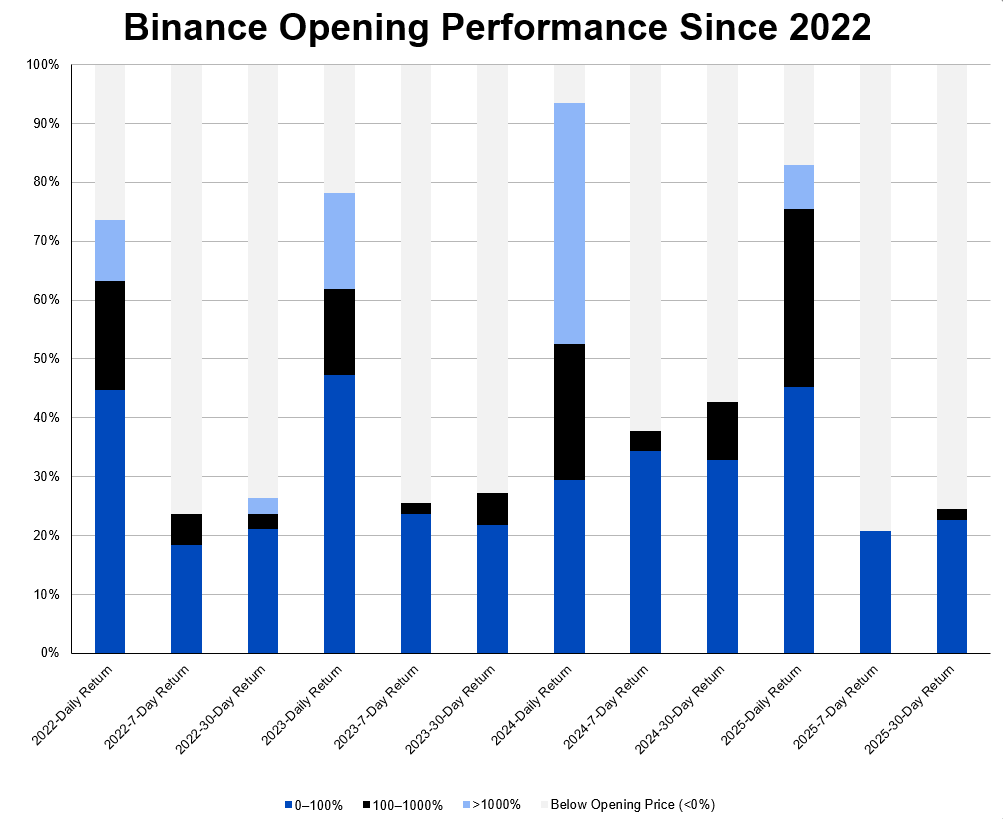

Phân tích biến động giá của các dự án lên sàn trong giai đoạn từ tháng 1/2022 đến quý II/2025 cho thấy, hiệu suất lên sàn giữa các sàn giao dịch khác nhau có sự khác biệt đáng kể. Tuy nhiên, một xu hướng phổ biến là: đa số dự án sau khi lên sàn trong thời gian ngắn giá giảm mạnh, thậm chí thấp hơn giá phát hành. Điều này phản ánh hiệu ứng nâng đỡ giá token của sàn giao dịch đang dần suy yếu.

Biểu đồ dưới đây cho thấy thống kê biến động giá của các dự án niêm yết giao dịch giao ngay trên nền tảng Binance từ 2022 đến Q2/2025.

Hình: Hiệu suất mở cửa của Binance từ năm 2022

Hiện tượng “tăng mạnh rồi giảm nhanh” này phần lớn bắt nguồn từ việc kích thích quá mức trước khi niêm yết và tạo ra đợt bùng nổ thanh khoản nhân tạo. Một số dự án thông qua airdrop quy mô lớn hoặc “khai thác điểm thưởng” để nhanh chóng tăng TVL và sự chú ý của người dùng, nhưng đồng thời tạo ra áp lực bán khổng lồ trong giai đoạn đầu TGE. Ví dụ như dự án Berachain năm nay, sau khi kết thúc TGE, tỷ lệ giữ chân người dùng giảm mạnh, giá token theo đó sụt giảm nghiêm trọng.

Quan trọng hơn, việc lên sàn giao dịch không còn là “sự kiện kết thúc” cho vòng khép kín định giá dự án, mà đã trở thành một bài kiểm tra liên tục về hiệu suất thị trường của dự án. Binance đã điều chỉnh logic niêm yết vào năm 2025, ra mắt nền tảng Alpha làm kênh trưng bày giai đoạn đầu, đồng thời giới thiệu cơ chế theo dõi tiêu chuẩn cao hơn, tập trung đánh giá mức độ hoạt động, chất lượng thanh khoản và ổn định giá của các dự án niêm yết. Nếu bên phát hành không duy trì được tăng trưởng người dùng thực tế và gắn kết câu chuyện dài hạn, dù có cơ hội niêm yết cũng có thể bị biên giới hóa hoặc hủy niêm yết.

Xu hướng này có nghĩa là, cửa sổ thoát vốn thanh khoản tại thị trường sơ cấp đang chuyển từ “dẫn dắt theo nút” sang “dẫn dắt theo quá trình”. Mô hình tạo cửa sổ định giá thu hồi ngắn hạn chỉ dựa vào việc lên sàn đang mất hiệu lực. Với các quỹ VC, điều này đòi hỏi sự đồng hành lâu dài sau đầu tư và logic bắt giữ giá trị, dự án phải dựa vào năng lực sản phẩm thực chất và kiểm chứng thị trường để liên tục hỗ trợ hiệu suất token trên thị trường thứ cấp, chứ không phải “thực hiện định giá” theo sự kiện đơn lẻ.

Chu kỳ từ gọi vốn đến TGE và tỷ lệ thành công TGE

Giải thích dữ liệu dự án: Phân tích này lấy các vụ đầu tư của các quỹ VC tiền mã hóa hàng đầu ở châu Âu, Mỹ và các sàn giao dịch làm mẫu, bao gồm Coinbase Ventures, Multicoin Capital, YZi Labs, OKX Ventures, Polychain Capital và Pantera Capital. (Dữ liệu nguồn xem bảng Phụ lục: VC Portfolio Failure & Non-Listing Rate)

Tiêu chuẩn lọc dữ liệu:

-

Ưu tiên số lượng giao dịch đầu tư: Một dự án có thể trải qua nhiều vòng gọi vốn, và định giá ở các vòng khác nhau chênh lệch lớn, ảnh hưởng trực tiếp đến lợi nhuận đầu tư. Do đó, các vòng gọi vốn khác nhau của cùng một dự án được coi là các giao dịch đầu tư độc lập, để phản ánh chính xác hơn hoạt động đầu tư.

-

Ưu tiên dự án lên sàn Binance: Binance với tư cách là một trong những sàn giao dịch lớn nhất toàn cầu, có tính thanh khoản và phạm vi bao phủ rộng. Để phản ánh đầy đủ hơn hiệu suất thị trường, chỉ chọn các dự án được niêm yết giao dịch giao ngay trên Binance làm dự án hàng đầu.

-

Độ chính xác dữ liệu: Các khoản đầu tư được tiết lộ sau khi phát hành token được coi là OTC (giao dịch ngoài sàn), không tính vào loại hình đầu tư mạo hiểm, nhằm đảm bảo tính chính xác và nhất quán của thống kê dữ liệu.

-

Loại trừ dữ liệu thiếu chiều: Các dự án không công bố số tiền đầu tư và định giá do thiếu dữ liệu sẽ không được đưa vào tính toán thống kê.

Từ dữ liệu đoạn trước, hiệu suất cuối cùng của các dự án ngôi sao thường khiến người ta thất vọng, vậy hiệu suất của phần lớn các dự án còn lại như thế nào? Liệu chúng có thể giúp VC mã hóa gỡ gạc danh dự? Trong ngành này vận hành từ dưới lên, liệu người thắng cuộc cuối cùng có phải là những “cổ phiếu tiềm năng” ban đầu lặng lẽ, sau thời gian lắng đọng mới bộc lộ giá trị? Câu trả lời không lạc quan. Khả năng lớn hơn là nhà đầu tư thậm chí không thể tìm được con đường thoát vốn phù hợp.

Trong VC truyền thống, vòng hạt giống thường mất 6–12 tháng, vòng A mất 9–18 tháng. Trong khi đó, do tính linh hoạt của cơ chế gọi vốn bằng token (như triển khai nhanh ERC-20 hoặc BEP-20), ngành mã hóa từng xuất hiện mô hình cực đoan “hoàn tất gọi vốn trong vài ngày, hoàn tất TGE trong vài tuần”. Tuy nhiên, khi áp lực quản lý tăng và thị trường dần bình tĩnh, các bên phát hành dự án bắt đầu chú trọng hơn đến việc hoàn thiện sản phẩm và tăng trưởng người dùng, chu kỳ trung bình từ gọi vốn đến TGE của dự án mã hóa đang kéo dài đáng kể.

Mặc dù chu kỳ kéo dài giúp các bên phát hành chuẩn bị kỹ lưỡng hơn, nhưng điều này không cải thiện cơ bản chất lượng dự án. Dữ liệu cho thấy, kể từ năm 2021, Coingecko đã ghi nhận 17.663 tài sản mã hóa, trong đó khối lượng giao dịch của các loại tiền có thứ hạng vốn hóa sau 1500 gần như bằng không, cho thấy phần lớn dự án thiếu giá trị thực tế và sức sống bền vững trên thị trường.

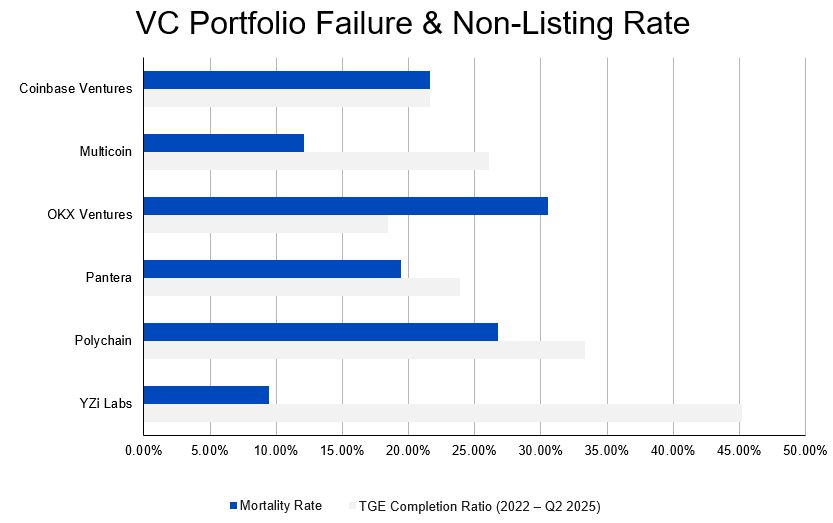

Đáng lo ngại hơn, tỷ lệ thất bại cao không chỉ tồn tại ở các dự án nhỏ lẻ, mà còn phổ biến trong các dự án được tổ chức hỗ trợ. Dữ liệu cho thấy, tính đến năm 2024, khoảng 20,8% các dự án được VC hỗ trợ đã ngừng hoạt động, các tổ chức hàng đầu cũng không tránh khỏi. Ví dụ, tỷ lệ thất bại của các dự án được Coinbase Ventures hỗ trợ đạt 21,6%, tỷ lệ thất bại của các dự án được Polychain Capital hỗ trợ lên tới 26,72%. Hiện tượng này cho thấy cơ chế sàng lọc dự án mã hóa hiện tại vẫn cần hoàn thiện hơn, tỷ lệ thành công của đầu tư tổ chức cần được nâng cao.

Hình: Tỷ lệ thất bại và không niêm yết của danh mục VC

Ngoài ra, mặc dù quy mô gọi vốn và tỷ lệ sống sót của dự án có tương quan dương rõ rệt, nhưng nhiều dự án ngôi sao gọi vốn trên 50 triệu USD vẫn ngừng hoạt động. Ví dụ như Mintbase gọi vốn 13,5 triệu USD, MakersPlace gọi vốn 30 triệu USD, Juno gọi vốn 21 triệu USD đều đã ngừng hoạt động. Điều này cho thấy vốn dồi dào không phải là bảo đảm đầy đủ cho thành công dự án, các yếu tố như môi trường thị trường, năng lực vận hành và tính cạnh tranh sản phẩm cũng rất quan trọng.

Những thay đổi này đặt ra yêu cầu cao hơn đối với chiến lược đầu tư của VC. Chuyển từ mô hình tăng tốc “phát hành token trước, xây dựng sau” sang chu kỳ tỉnh táo “hoàn thiện trước, niêm yết sau”, có nghĩa là dự án cần trải qua giai đoạn kiểm chứng dài hơn trước khi niêm yết. Nhà đầu tư cần đánh giá sâu hơn về năng lực hiện thực hóa công nghệ, năng lực thực thi đội ngũ và sự phù hợp giữa sản phẩm và thị trường, để nâng cao tỷ lệ sống sót sau đầu tư và khả năng thoát vốn.

Lợi nhuận đầu tư thị trường sơ cấp suy giảm

Phân tích cấu trúc suy giảm lợi nhuận

Sự suy giảm rõ rệt về lợi nhuận đầu tư tại thị trường sơ cấp tiền mã hóa không chỉ là kết quả thanh khoản trong chu kỳ tăng lãi suất, mà còn là kết quả của nhiều yếu tố cấu trúc tác động lẫn nhau. Những thay đổi này ảnh hưởng sâu sắc đến logic vận hành thị trường, đồng thời đặt ra thử thách mới cho chiến lược của các tổ chức đầu tư.

Hiệu ứng hút máu của Bitcoin và困境 của altcoin

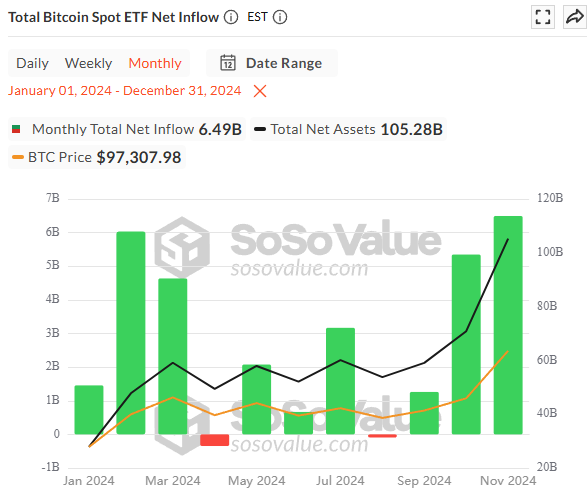

Gần đây, sự phân hóa luồng vốn ngày càng rõ rệt. Tỷ trọng vốn hóa thị trường Bitcoin (Dominance) tăng từ khoảng 40% đầu năm 2023, liên tục phá đỉnh, nhiều lần vượt ngưỡng 55% vào năm 2024, trở thành lực lượng thống trị tuyệt đối về thanh khoản thị trường. Đồng thời, các quỹ ETF Bitcoin giao ngay tại Mỹ kể từ khi được phê duyệt vào tháng 1/2024 đã thu hút hơn 100 tỷ USD tài sản dưới quản lý (AUM), dòng vốn ròng流入 vượt 30,7 tỷ USD.

Hình: Tổng dòng vốn ròng vào các quỹ ETF Bitcoin giao ngay năm 2024

Tương phản rõ rệt là sự ảm đạm của thị trường sơ cấp tiền mã hóa. Tổng mức huy động vốn cả năm 2024 chỉ đạt 9,897 tỷ USD, xa thấp hơn mức 28,6 tỷ USD cùng kỳ năm 2022. Quy luật liên kết trước đây “Bitcoin tăng, mùa altcoin theo sau” đã bị phá vỡ, vốn tập trung cao độ vào Bitcoin, trong khi thị trường altcoin rơi vào困境 mất máu.

Hiện tượng này phản ánh khẩu vị rủi ro của vốn tài chính truyền thống. Vốn hợp quy từ các quỹ ETF, do BlackRock, Fidelity và các tổ chức quản lý, trước tiên phải đáp ứng nhu cầu phân bổ tài sản rủi ro thấp từ khách hàng. Những nguồn vốn này coi Bitcoin là “vàng kỹ thuật số”, chứ không phải là lối vào “Web3”, hầu như không chảy vào các altcoin rủi ro cao hơn và các dự án giai đoạn đầu.

Đồng thời, câu chuyện “Web3” đang thoái trào. Các lĩnh vực từng được săn đón như GameFi, SocialFi do sụp đổ mô hình kinh tế và mất người dùng đã mất sức hút, thị trường bắt đầu tập trung vào Bitcoin - nơi đã chứng minh chức năng lưu trữ giá trị. Sự thay đổi cấu trúc này khiến Bitcoin trở thành đích đến chính của vốn, trong khi thị trường altcoin khó có thể duy trì hệ thống định giá và cung cấp dự án khổng lồ.

Sự thu hẹp và tập trung lựa chọn lĩnh vực

Sở thích đầu tư thị trường mã hóa thay đổi rõ rệt, phản ánh sự theo đuổi “tính chắc chắn” của VC. Tỷ trọng vòng gọi vốn giai đoạn đầu trong Q1/2025 lần đầu tiên giảm xuống dưới 50%, đánh dấu các tổ chức thiên về các dự án trưởng thành hơn, đằng sau là tới 68,75% dự án không thể lên sàn, một số tổ chức hàng đầu có tỷ lệ không lên sàn gần 80%. Khó khăn thoát vốn buộc VC phải xem xét lại hiệu quả vốn, ưu tiên lựa chọn các dự án có mô hình kinh doanh rõ ràng và hào moat.

Lựa chọn lĩnh vực cũng ngày càng tập trung. Từ Q1/2024, các lĩnh vực “dẫn dắt bởi khái niệm” như Social, Games, NFT thoái trào, các lĩnh vực DeFi và hạ tầng quay trở lại, VC chuyển hướng sang các lĩnh vực nhấn mạnh giá trị ứng dụng thực tế và thu nhập bền vững.

Xu hướng này biến con đường khởi nghiệp từ “bài luận mở” thành “đề văn bắt buộc”, chỉ còn một vài lĩnh vực như Infra, DeFi, RWA có tính cạnh tranh, cuối cùng là so xem ai có thể thoát ra khỏi biển đỏ. Sự tập trung lựa chọn thị trường không chỉ làm trầm trọng thêm sự phân hóa vốn, mà còn thu hẹp tỷ suất lợi nhuận tổng thể, trở thành nguyên nhân quan trọng khiến lợi nhuận đầu tư VC suy giảm. VC cần điều chỉnh động hệ thống nghiên cứu đầu tư, tập trung vào bắt giữ giá trị sâu sắc, để đối phó với nhu cầu về tính chắc chắn của thị trường.

Tỷ lệ thất bại cao của dự án và chuyển hóa vốn kém hiệu quả

Mặc dù chu kỳ thị trường kéo dài cung cấp thêm thời gian chuẩn bị cho dự án, nhưng chất lượng dự án không được cải thiện căn bản. Dữ liệu cho thấy, kể từ năm 2022, trong 17.663 tài sản mã hóa được Coingecko ghi nhận, khối lượng giao dịch của phần lớn các loại tiền xếp hạng vốn hóa sau 1500 gần như bằng không, phản ánh đa số dự án thiếu giá trị thực tế và sức sống.

Đáng cảnh tỉnh hơn, tỷ lệ thất bại của các dự án được tổ chức hàng đầu hỗ trợ vẫn ở mức cao. Tính đến năm 2024, khoảng 20,8% các dự án được VC hỗ trợ đã ngừng hoạt động, trong đó các tổ chức hàng đầu như Coinbase Ventures và Polychain Capital có tỷ lệ thất bại lần lượt đạt 21,6% và 26,72%. Điều này cho thấy lợi thế vốn và tài nguyên không thể hiệu quả giảm rủi ro thất bại.

Ngay cả các dự án ngôi sao gọi vốn lớn cũng khó tránh khỏi số phận đóng cửa, ví dụ như Mintbase gọi vốn 13,5 triệu USD và MakersPlace gọi vốn 30 triệu USD đều đã ngừng hoạt động.

Chu kỳ này thanh lọc thị trường bằng tỷ lệ loại bỏ cao, đặt ra yêu cầu cao hơn cho nhà đầu tư: chuyển từ “phát hành token trước, xây dựng sau” sang “kiểm chứng trước, niêm yết sau”. Chỉ khi đào sâu vào hiện thực hóa công nghệ, độ bền đội ngũ và sự phù hợp giữa sản phẩm và thị trường, mới có thể sàng lọc ra những dự án thực sự có khả năng vượt chu kỳ dưới áp lực kép về vốn và chu kỳ.

Việc lên sàn không đồng nghĩa thành công: Bong bóng định giá và khó khăn thoát vốn

Việc lên sàn các sàn giao dịch hàng đầu từng là dấu hiệu thành công dự án mã hóa và thoát vốn đầu tư, nhưng hiệu ứng này đang mất tác dụng. Dữ liệu cho thấy, 32,89% số giao dịch đầu tư và 42,85% số dự án hiện tại có FDV thấp hơn định giá riêng tư, và hiện không còn dự án nào có tỷ lệ FDV hiện tại / định giá riêng tư vượt 1000%, phản ánh thử thách nghiêm trọng của thị trường đối với định giá FDV cao.

Các dự án giai đoạn đầu tạo ra thặng dư giấy tờ bằng cách gọi vốn với FDV cao, nhưng kế hoạch phát hành token và nhu cầu thị trường lệch pha dẫn đến tích tụ áp lực bán, giá giảm mạnh. Một số dự án dù tạo ra đợt bùng nổ thanh khoản bằng airdrop hoặc cơ chế kích thích, nhưng khó duy trì giữ chân người dùng và câu chuyện dài hạn, cuối cùng giá token sụp đổ.

Ngoài ra, việc lên sàn giao dịch đã chuyển từ “nút thực hiện định giá” sang “bài kiểm tra hiệu suất dài hạn”. Các sàn hàng đầu như Binance nâng cao tiêu chuẩn niêm yết, yêu cầu dự án duy trì tăng trưởng thực tế và ổn định giá, nếu không có thể bị hủy niêm yết. Điều này khiến cửa sổ thu hồi định giá ngắn hạn mất hiệu lực, việc thoát vốn đầu tư ngày càng phụ thuộc vào hiệu suất thị trường dài hạn của dự án.

Khó khăn này hé lộ bản chất rủi ro của FDV cao: che giấu vấn đề thiếu thanh khoản và mất cân bằng kinh tế token, thu hẹp không gian lợi nhuận đầu tư. VC cần quay trở lại cơ bản, chú ý đến thiết kế vòng khép kín kinh tế token và nhu cầu thị trường thực tế, chỉ có năng lực sản phẩm thực chất và kiểm chứng thị trường mới có thể hỗ trợ giá trị dài hạn của dự án, tránh của cải trên giấy tờ trở thành ảo ảnh thoát vốn.

Sự đè nén môi trường vĩ mô và rút lui của vốn mạo hiểm

Kể từ tháng 3/2022, Cục Dự trữ Liên bang Mỹ (FED) tăng lãi suất liên tục, nâng lãi suất quỹ liên bang lên mức 5,25%-5,50% trong vòng một năm rưỡi, đồng thời lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm vượt ngưỡng 4,5% vào nửa cuối năm 2023, làm tăng đáng kể sức hấp dẫn của tài sản phi rủi ro, đồng thời làm tăng chi phí cơ hội khi đầu tư vào tài sản rủi ro cao. Trong khoảng thời gian này, khẩu vị rủi ro của thị trường vốn toàn cầu giảm rõ rệt, hỗ trợ vốn cho các lĩnh vực rủi ro cao như dự án mã hóa giảm mạnh.

Môi trường lãi suất cao ảnh hưởng sâu sắc đến định giá dự án mã hóa và lợi nhuận đầu tư. Trước tiên, lãi suất cao làm tăng tỷ lệ chiết khấu lợi nhuận tương lai, nghĩa là kỳ vọng lợi nhuận dựa trên tăng trưởng dài hạn hoặc giá trị token của dự án mã hóa sẽ bị mất giá do chi phí chiết khấu tăng, trực tiếp thu hẹp định giá dự án thị trường thứ cấp. Đồng thời, khi lợi suất tài sản phi rủi ro (như trái phiếu kho bạc Mỹ) vượt 4,5%, nhà đầu tư thiên về lựa chọn phân bổ tài sản rủi ro thấp, lợi nhuận cao, giảm đầu tư vốn vào các dự án mã hóa rủi ro cao. Sự thay đổi luồng vốn này tiếp tục làm suy yếu khả năng gọi vốn của các doanh nghiệp khởi nghiệp mã hóa, khiến nhiều dự án khó có được đủ vốn hỗ trợ. Ngoài ra, định giá thấp và vốn giảm tại thị trường thứ cấp còn khiến nhà đầu tư khó thoát vốn với lợi nhuận cao, tỷ suất lợi nhuận thu hẹp không chỉ ảnh hưởng đến lợi nhuận quỹ VC, mà còn làm suy yếu niềm tin của thị trường vào lĩnh vực mã hóa.

Đường sống còn của VC, lợi nhuận “home run” có đủ bù đắp thua lỗ khổng lồ?

Giải thích dữ liệu dự án: Phân tích này lấy các vụ đầu tư của các quỹ VC tiền mã hóa hàng đầu ở châu Âu, Mỹ và các sàn giao dịch làm mẫu, bao gồm a16z, Coinbase Ventures, Multicoin Capital, YZi Labs, OKX Ventures, Polychain Capital, Paradigm và Pantera Capital. (Dữ liệu nguồn xem bảng Phụ lục: VC Investments, VC-Backed Listings on Binance: Spot Returns, VC-Backed Listings on Binance: Spot Returns Pivot)

Tiêu chuẩn lọc dữ liệu:

-

Ưu tiên số lượng giao dịch đầu tư: Một dự án có thể trải qua nhiều vòng gọi vốn, và định giá ở các vòng khác nhau chênh lệch lớn, ảnh hưởng trực tiếp đến lợi nhuận đầu tư. Do đó, các vòng gọi vốn khác nhau của cùng một dự án được coi là các giao dịch đầu tư độc lập, để phản ánh chính xác hơn hoạt động đầu tư.

-

Ưu tiên dự án lên sàn Binance: Binance với tư cách là một trong những sàn giao dịch lớn nhất toàn cầu, có tính thanh khoản và phạm vi bao phủ rộng. Để phản ánh đầy đủ hơn hiệu suất thị trường, chỉ chọn các dự án được niêm yết giao dịch giao ngay trên Binance làm dự án hàng đầu.

-

Độ chính xác dữ liệu: Các khoản đầu tư được tiết lộ sau khi phát hành token được coi là OTC (giao dịch ngoài sàn), không tính vào loại hình đầu tư mạo hiểm, nhằm đảm bảo tính chính xác và nhất quán của thống kê dữ liệu.

-

Loại trừ dữ liệu thiếu chiều: Các dự án không công bố số tiền đầu tư và định giá do thiếu dữ liệu sẽ không được đưa vào tính toán thống kê.

Trong lĩnh vực VC, tỷ lệ thất bại cao là điều bình thường. Thành bại của quỹ VC không phụ thuộc vào việc tránh thất bại dự án, mà ở chỗ danh mục đầu tư có thể xuất hiện một hai dự án “home run” hay không. Những dự án thành công này cần mang lại lợi nhuận ít nhất 10 lần hoặc cao hơn, để bù đắp cho tổn thất của các dự án thất bại khác và cuối cùng đạt được lợi nhuận tổng thể cho quỹ.

Trong thị trường mã hóa hiện tại, việc thành công lên sàn giao dịch giao ngay Binance đã trở thành tiêu chuẩn vàng để đo lường một dự án thực sự “thoát ra”. Vì vậy, câu hỏi cốt lõi đánh giá lợi nhuận đầu tư thị trường sơ cấp có thể chuyển từ “dự án có chết không” sang: trong danh mục đầu tư, tỷ lệ cuối cùng có thể lên sàn Binance là bao nhiêu? Lợi nhuận của các dự án này có đủ bù đắp cho thua lỗ khổng lồ của những dự án không thể lên sàn?

Hãy cùng xem quá trình sàng lọc ròng rọc khắc nghiệt từ đầu tư đến lên sàn Binance qua một nhóm dữ liệu vĩ mô, từ hai chiều “số lượng giao dịch đầu tư” và “số lượng dự án”:

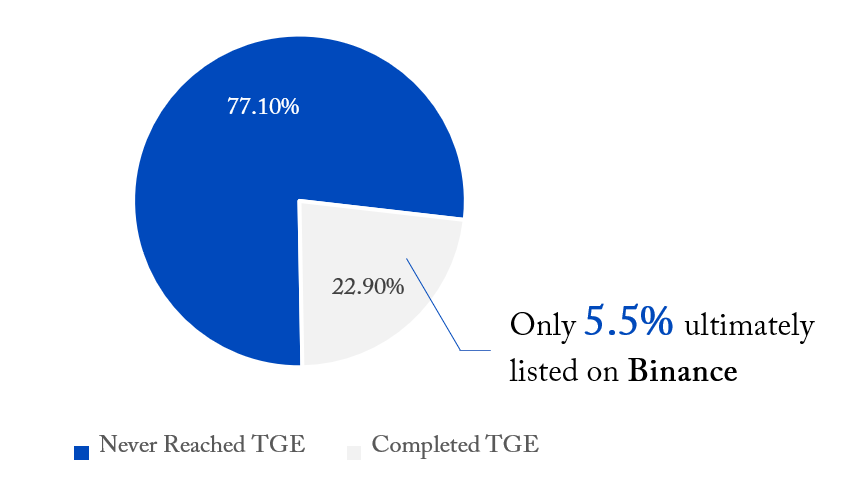

Với một danh mục đầu tư gồm 1.026 giao dịch đầu tư, tương ứng 757 dự án riêng biệt, hiệu suất tổng thể như sau:

Đa số đầu tư chìm nghỉ (chưa TGE)

-

Trong tất cả các khoản đầu tư, tới 747 giao dịch (chiếm 72,8%), tương ứng 584 dự án (chiếm 77,1%), không hoàn tất TGE (sự kiện tạo token và niêm yết sàn). Điều này có nghĩa là hơn 70% các khoản đầu tư và dự án hiện vẫn đang dừng ở giai đoạn sổ sách, chưa vào lưu thông thị trường công khai, đối mặt với bất định rất cao.

Một số ít thành công “phát hành token” (hoàn tất TGE)

-

Chỉ có 279 giao dịch đầu tư (chiếm 27,2%), tương ứng 173 dự án (chiếm 22,9%), thành công thực hiện TGE, bước vào lưu thông thị trường thứ cấp. Đây là bước đầu tiên để nhà đầu tư giai đoạn đầu có thể thoát vốn, nhưng vẫn còn cách xa “thành công”.

Cây cầu độc mộc cuối cùng (lên sàn Binance)

-

Ở đỉnh tháp, cuối cùng chỉ có 76 giao dịch đầu tư, tương ứng 42 dự án, thành công lên sàn giao dịch giao ngay Binance.

-

Điều này có nghĩa là, ngay cả trong những dự án đã thành công “phát hành token”, chỉ khoảng một phần tư (theo số dự án là 24,3%, theo số giao dịch là 27,2%) có thể chạm tới thị trường thanh khoản hàng đầu Binance.

-

Nếu tính từ điểm khởi đầu của toàn bộ danh mục đầu tư, tỷ lệ thành công còn nhỏ hơn nhiều:

-

Theo số lượng giao dịch đầu tư, tỷ lệ cuối cùng có thể lên sàn Binance chỉ đạt 7,4%.

-

Theo số lượng dự án, tỷ lệ cuối cùng có thể lên sàn Binance thậm chí còn thấp hơn, chỉ 5,5%.

Đối với bất kỳ quỹ mã hóa nào, xác suất đầu tư thành công lên sàn Binance chỉ khoảng 5,5%. Điều này có nghĩa là hơn 94,5% các dự án đầu tư không thể mang lại lợi nhuận hàng đầu.

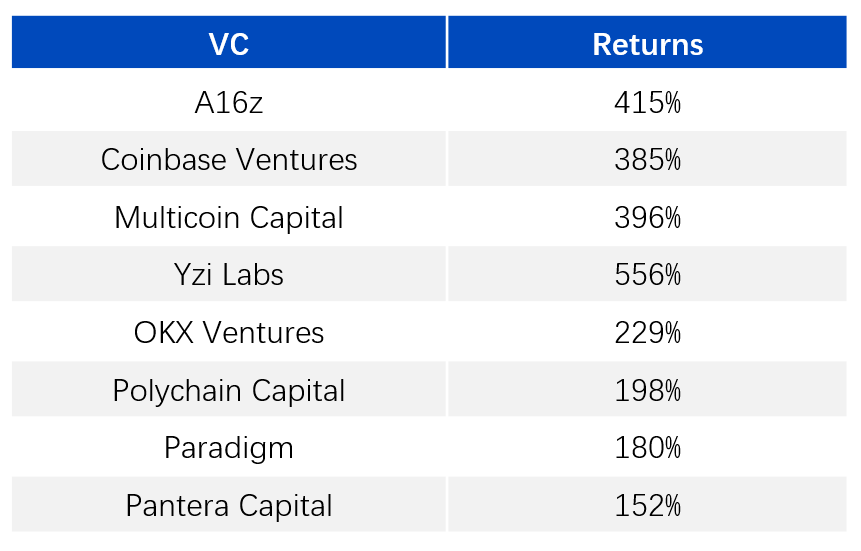

Bây giờ hãy xem hiệu suất của 5,5% “chọn lọc trời xanh” này như thế nào. Dưới đây là ước tính tỷ suất lợi nhuận trung bình sau khi các dự án được các tổ chức hàng đầu đầu tư thành công lên sàn giao dịch giao ngay Binance:

Có thể thấy, ngay cả VC hàng đầu toàn cầu, tỷ suất lợi nhuận trung bình của các dự án lên sàn Binance cũng chỉ phổ biến trong khoảng 2 đến 5 lần, còn rất xa so với mức “10 lần” huyền thoại cần thiết để bù đắp thua lỗ.

Hãy cùng tính một phép toán. Giả sử một quỹ muốn hòa vốn, một mô hình cực kỳ đơn giản là: nếu 77% dự án mất trắng, 23% dự án còn lại cần tạo ra lợi nhuận trung bình ít nhất 4,3 lần (1 / 0,23 ≈ 4,3) mới tạm hòa vốn.

Tuy nhiên, thực tế là:

-

Tỷ lệ lên sàn Binance quá thấp: chỉ 5,5% dự án đạt được thanh khoản hàng đầu.

-

Lợi nhuận lên sàn Binance không đủ cao: lợi nhuận trung bình 2-5 lần quá thấp để bù đắp cho thua lỗ của 95,5% dự án còn lại. Chưa kể đến các dự án không lên Binance, chỉ lên các sàn giao dịch thông thường, hiệu suất và thanh khoản còn tệ hơn.

Thực tế tàn khốc này là, ngay cả với các quỹ hàng đầu, nếu xem xét tất cả các dự án đầu tư như một thể thống nhất, tỷ lệ lên sàn Binance hiện tại và lợi nhuận sau khi lên sàn đã không còn đủ để bù đắp cho thua lỗ của phần lớn dự án thất bại trong danh mục đầu tư.

Điều này cuối cùng dẫn đến ba ngọn núi lớn mà các tổ chức đầu tư thị trường sơ cấp phải đối mặt: lợi nhuận tuyệt đối giảm, tỷ lệ niêm yết giảm, thanh khoản cạn kiệt. Toàn bộ logic đầu tư ngành đang buộc phải chuyển từ mô hình “rải thảm, đánh cá bom tấn” sang đánh giá sâu hơn về giá trị nội tại, năng lực thực thi đội ngũ và sự phù hợp giữa sản phẩm và thị trường của dự án.

Quay trở lại bản chất, khi thủy triều “cách mạng Web3” rút đi

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News