Tại sao chúng ta cần «DeFi»?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao chúng ta cần «DeFi»?

Kiến trúc DeFi đã giải phóng sự tự do tài chính mới, phá vỡ các rào cản về địa lý, danh tính và tổ chức.

Bài viết: zacharyr0th, Aptos Labs

Biên dịch: Alex Liu, Foresight News

Các trường hợp sử dụng thực tế của DeFi

-

Hệ thống ngân hàng truyền thống vẫn là nền tảng tài chính, nhưng trong thời gian dài đã phải đối mặt với các rủi ro hệ thống, thất bại trong quản lý và xung đột lợi ích.

-

Tài chính phi tập trung (DeFi) cung cấp quyền truy cập vào các công cụ tài chính không cần cho phép — có khả năng chống kiểm duyệt, sử dụng stablecoin toàn cầu và tạo lợi nhuận minh bạch.

-

Bối cảnh tài chính tương lai sẽ bắt nguồn từ sự kết hợp thực tế giữa các tổ chức truyền thống và cơ sở hạ tầng phi tập trung.

Hệ thống tài chính toàn cầu được xây dựng dựa trên một mạng lưới trung gian khổng lồ, xử lý hàng nghìn tỷ đô la giao dịch mỗi ngày. Cơ cấu này từng hỗ trợ thương mại và dòng vốn toàn cầu, nhưng cũng gây ra các điểm nghẽn, kém hiệu quả và rủi ro hệ thống.

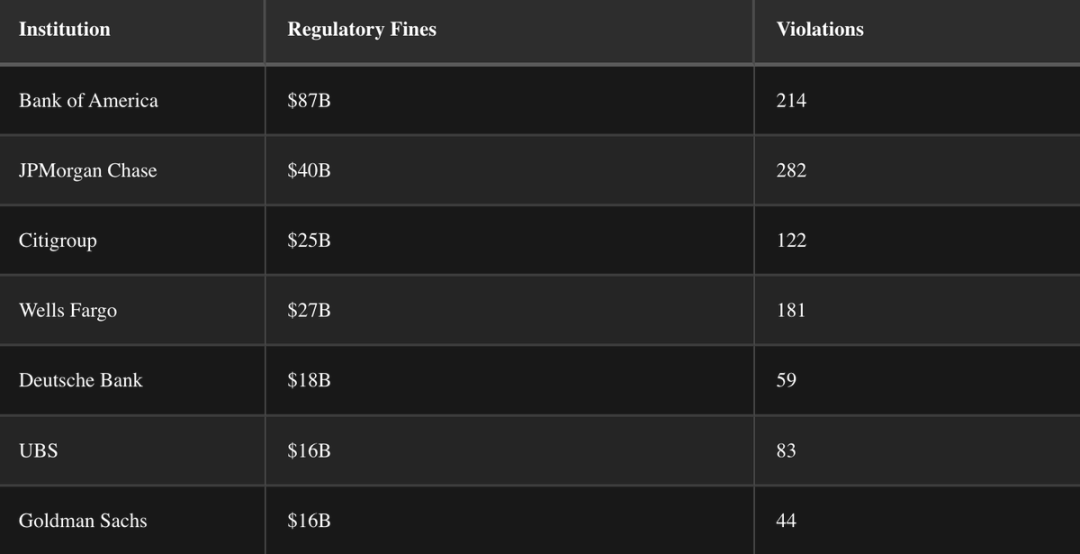

Công nghệ liên tục phát triển, nhưng các tổ chức truyền thống vẫn ăn sâu, không chỉ ở cấp độ vận hành mà còn cả về mặt chính trị và xã hội. Một số tổ chức được coi là "quá lớn để sụp đổ", trong khi những tổ chức khác âm thầm phá sản. Dù nhiều tổ chức có danh tiếng nổi bật, lịch sử của họ vẫn bị nhuốm màu bởi các vi phạm quy định và xung đột lợi ích chưa được giải quyết.

Những hiện tượng này phản ánh một vấn đề hệ thống sâu xa — không chỉ là thiếu giám sát, mà còn là một lỗi thiết kế.

Tệ hơn nữa, ranh giới giữa nhà quản lý và đối tượng bị quản lý thường mờ nhạt. Cựu Chủ tịch SEC Gary Gensler từng làm việc tại Goldman Sachs 18 năm trước khi giám sát Phố Wall; Chủ tịch Cục Dự trữ Liên bang Jerome Powell tích lũy khối tài sản đáng kể từ lĩnh vực ngân hàng đầu tư trước khi hoạch định chính sách tiền tệ; Cựu Bộ trưởng Tài chính Mỹ Janet Yellen từng nhận hơn 7 triệu USD tiền thù lao diễn giả từ các tổ chức tài chính mà bà sau này phải giám sát.

Thật vậy, năng lực chuyên môn giữa khu vực công và tư có thể tương thích, nhưng hiện tượng "cửa quay" này không mới, gần như đã trở thành tiêu chuẩn.

Sứ mệnh và cơ chế vận hành của ngân hàng trung ương

Năm 1913, sau một loạt vụ rút tiền hàng loạt tại ngân hàng, Cục Dự trữ Liên bang được thành lập. Được thiết kế bởi các nhà tài chính như J.P. Morgan, Fed là một tổ chức bán chính phủ: về lý thuyết chịu trách nhiệm trước Quốc hội, nhưng trên thực tế hoạt động độc lập.

Năm 1977, sứ mệnh kép của Fed được chính thức hóa:

-

Tối đa hóa việc làm

-

Duy trì ổn định giá cả (hiện được hiểu là tỷ lệ lạm phát khoảng 2%)

Mặc dù chính sách tiền tệ không ngừng thay đổi, các công cụ chủ yếu vẫn giữ nguyên: điều chỉnh lãi suất, mở rộng bảng cân đối kế toán và các hoạt động thị trường mở.

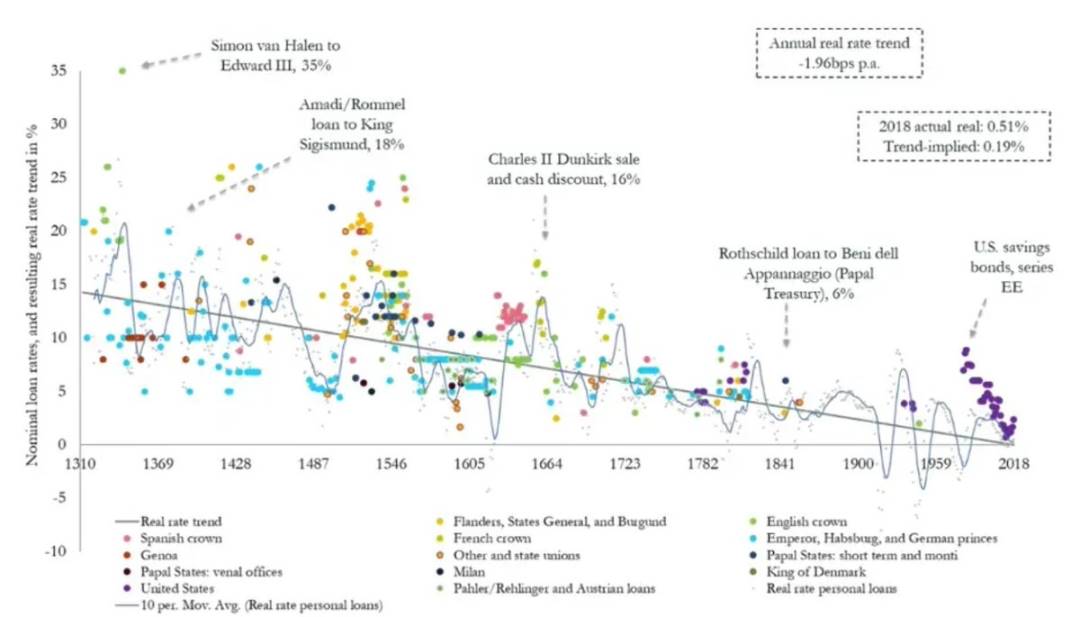

Từ năm 2012, Fed chính thức đặt mục tiêu lạm phát hàng năm ở mức 2%, mục tiêu này ảnh hưởng sâu rộng đến giá trị tài sản và sức mua đồng đô la. Xét theo xu hướng dài hạn, lãi suất tiếp tục giảm dần.

Khi hệ thống tài chính trở nên phức tạp và liên kết hơn, chi phí vay tiếp tục giảm.

Giá trị và nhận thức

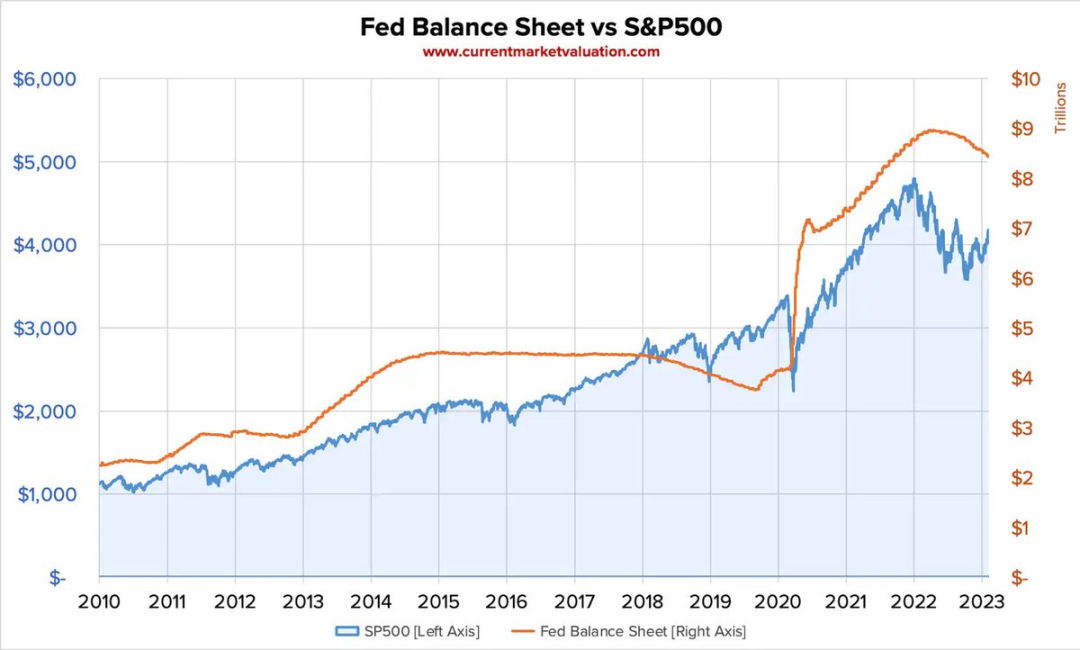

Từ năm 2008, mối tương quan giữa bảng cân đối kế toán của Fed và chỉ số S&P 500 ngày càng tăng, đặt ra câu hỏi về tác động lâu dài của việc mở rộng tiền tệ.

Một số người cho rằng Mỹ, nhờ vị thế thống trị toàn cầu, có thể "tự do in tiền" với hậu quả nhỏ; vị trí đồng tiền dự trữ và niềm tin toàn cầu vào các tổ chức Mỹ giúp nước này có lớp đệm chống lại sự xói mòn do lạm phát. Nhưng không phải quốc gia nào cũng có đặc quyền này. Tại nhiều khu vực thế giới, đặc biệt nơi hàng hóa và dịch vụ không được định giá bằng đô la hay euro, DeFi không phải là lựa chọn, mà là điều thiết yếu.

Tại các nền kinh tế phát triển, người dân có thể tranh luận về lợi ích lý thuyết của việc phi tập trung; nhưng hàng tỷ người ở khu vực kém phát triển đang đối mặt với các vấn đề thực tế mà ngân hàng truyền thống không thể hoặc không muốn giải quyết: mất giá tiền tệ, kiểm soát vốn, thiếu hạ tầng ngân hàng, bất ổn chính trị. Những vấn đề này đòi hỏi các giải pháp nằm ngoài hệ thống truyền thống.

Stablecoin và chống lạm phát

Trong năm 2021-2022, Thổ Nhĩ Kỳ trải qua bất ổn kinh tế nghiêm trọng, tỷ lệ lạm phát hàng năm lên tới 78,6%.

Đối với người dân bình thường, ngân hàng địa phương không thể đưa ra biện pháp ứng phó hiệu quả, nhưng DeFi thì có thể. Thông qua stablecoin và ví không lưu ký, mọi người có thể tránh mất giá tài sản, thực hiện giao dịch toàn cầu, vượt qua các lệnh kiểm soát vốn bất công — tất cả đều thông qua các công cụ mã nguồn mở mà ai cũng có thể truy cập.

Các ví này không cần tài khoản ngân hàng, không cần giấy tờ rườm rà, chỉ cần khóa riêng hoặc cụm từ khôi phục là có thể truy cập tài khoản trên chuỗi.

Khả năng chống kiểm duyệt

Rất nhiều tài xế xe tải biểu tình dọc biên giới Mỹ - Canada đã bị đóng băng tài khoản ngân hàng, khiến họ không thể trả nợ hay mua nhu yếu phẩm — mặc dù họ không vi phạm điều luật cụ thể nào.

Trong hệ thống tập trung, quyền tự chủ tài chính không phải là điều hiển nhiên, còn DeFi cung cấp một mô hình khác: dựa trên cơ sở hạ tầng mở, được điều hành bởi mã lập trình chứ không phải chính sách vùng miền.

Lợi nhuận và đổi mới

Các giao thức DeFi đang định nghĩa lại các yếu tố cơ bản tài chính: cho vay, giao dịch, bảo hiểm,... Tuy nhiên, các đổi mới này đi kèm rủi ro mới.

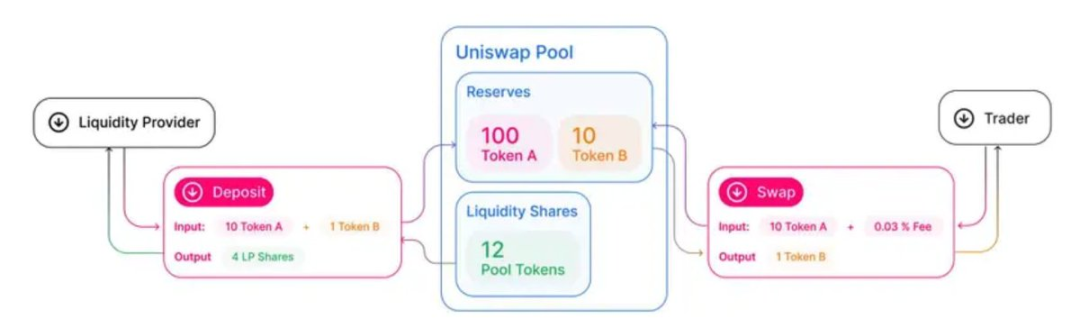

Một số giao thức đã sụp đổ, các đối tượng xấu bị phanh phui, nhưng thị trường đang tự nhiên lọc ra các sáng tạo bền vững. Những giao thức sống sót — như nhà tạo lập thị trường tự động (AMM) và các nhóm thanh khoản — đại diện cho thực tiễn tốt nhất của DeFi: xây dựng cơ sở hạ tầng minh bạch, không cần cho phép, phân phối phí giao dịch cho những người cung cấp thanh khoản, thay vì để lợi nhuận làm thị trường tập trung vào tay một số ít bên kiểm soát.

Đây là một mô hình hoàn toàn khác biệt so với tài chính truyền thống — việc tiếp cận thị trường truyền thống, đặc biệt là nghiệp vụ làm thị trường, bị hạn chế cao và thiếu minh bạch.

Tương lai cân bằng

Ít nhất trong ngắn hạn, tương lai tài chính sẽ không hoàn toàn phi tập trung cũng không hoàn toàn tập trung, mà là dạng hỗn hợp. DeFi không phải sự thay thế toàn diện cho tài chính truyền thống, nhưng nó thực sự lấp đầy những khoảng trống mà hệ thống truyền thống bỏ quên: tính dễ tiếp cận, khả năng chống kiểm duyệt và tính minh bạch. Trong các nền kinh tế bị lạm phát khu vực hoặc đàn áp tài chính hành hạ, DeFi đã và đang giải quyết các vấn đề hằng ngày.

Tại các quốc gia như Mỹ, nơi hệ thống ngân hàng an toàn hơn, lập luận về giá trị của DeFi cũng đúng, nhưng chủ yếu mang tính lý thuyết. Đối với phần lớn người dân trong các nền kinh tế ổn định, ngân hàng truyền thống vẫn cung cấp sự tiện lợi, bảo vệ người tiêu dùng và độ tin cậy mà DeFi chưa thể sánh kịp hoàn toàn. Khi cơ sở hạ tầng tài chính truyền thống được nâng cấp thành lớp thanh toán dựa trên blockchain, lý thuyết này sẽ dần trở thành hiện thực.

Trước lúc đó, sẽ có một bộ phận người theo đuổi chủ quyền tài chính, một nhóm khởi nghiệp tiên phong xây dựng, một lượng vốn thông minh tận dụng các yếu tố DeFi để đạt lợi nhuận điều chỉnh rủi ro cao hơn — đương nhiên, song hành cùng đó là vô số tiền meme và hoạt động airdrop.

Người khác nhìn nhận thế nào?

«Mục tiêu của DeFi không phải là đối đầu với tài chính truyền thống, mà là xây dựng một hệ thống tài chính mở, dễ tiếp cận, nhằm bổ sung cho cơ sở hạ tầng hiện có.» — Vitalik Buterin, đồng sáng lập Ethereum

«Các giao thức DeFi đại diện cho sự chuyển đổi mô hình trong cơ sở hạ tầng tài chính, cung cấp các giải pháp thay thế lập trình được và minh bạch cho các dịch vụ tài chính truyền thống.» — Tiến sĩ Fabian Schär, Giáo sư Công nghệ sổ cái phân tán, Đại học Basel

«Dù các nền tảng DeFi có thể mang lại những đổi mới công nghệ đầy hứa hẹn, chúng vẫn cần vận hành trong khuôn khổ bảo vệ nhà đầu tư và duy trì tính toàn vẹn thị trường.» — Gary Gensler, cựu Chủ tịch Ủy ban Chứng khoán Mỹ (SEC)

Tại sao DeFi quan trọng

Trong một thế giới biến động kinh tế và thiếu niềm tin vào thể chế, các hệ thống phi tập trung đang dần thể hiện khả năng: tận dụng các thuộc tính mới của blockchain để cải thiện thanh toán và hoạt động tài chính truyền thống.

Kiến trúc của DeFi — không cần cho phép, toàn cầu, minh bạch — giải phóng một dạng tự do tài chính mới, phá vỡ các rào cản về địa lý, danh tính và tổ chức. Hợp đồng thông minh tự động hóa các quy trình phức tạp, giảm chi phí và loại bỏ ma sát — những điều mà cơ sở hạ tầng truyền thống không thể làm được.

Rủi ro vẫn tồn tại, nhưng tiến bộ cũng đang diễn ra.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News