Ổn định tiền: Đổi mới, cơ sở hạ tầng và bối cảnh quản lý toàn cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

Ổn định tiền: Đổi mới, cơ sở hạ tầng và bối cảnh quản lý toàn cầu

Ổn định tiền đang chuyển mình từ công cụ đầu cơ mã hóa thành một hạng mục hạ tầng tài chính số hoàn toàn mới.

Tác giả: Đội ngũ Nghiên cứu Jsquare

Stablecoin đang chuyển mình từ công cụ đầu cơ tiền mã hóa thành một loại hạ tầng tài chính kỹ thuật số hoàn toàn mới. Tính đến tháng 8 năm 2025, vốn hóa thị trường stablecoin vượt ngưỡng 271,4 tỷ USD, nhưng quan trọng hơn quy mô là cấu trúc, cơ chế sinh lời và sự phân hóa về ứng dụng.

Chúng tôi cho rằng thị trường đang trải qua bước chuyển mang tính quyết định: từ các token đô la chỉ đơn thuần theo đuổi thanh khoản sang các tài sản thanh toán có thể tổ hợp và sinh lời, kết nối trực tiếp với dòng tiền thực tế và hệ thống doanh nghiệp. Bài viết này sẽ đi sâu vào quá trình tiến hóa của các loại stablecoin cũng như động thái quản lý tại các khu vực khác nhau trên toàn cầu.

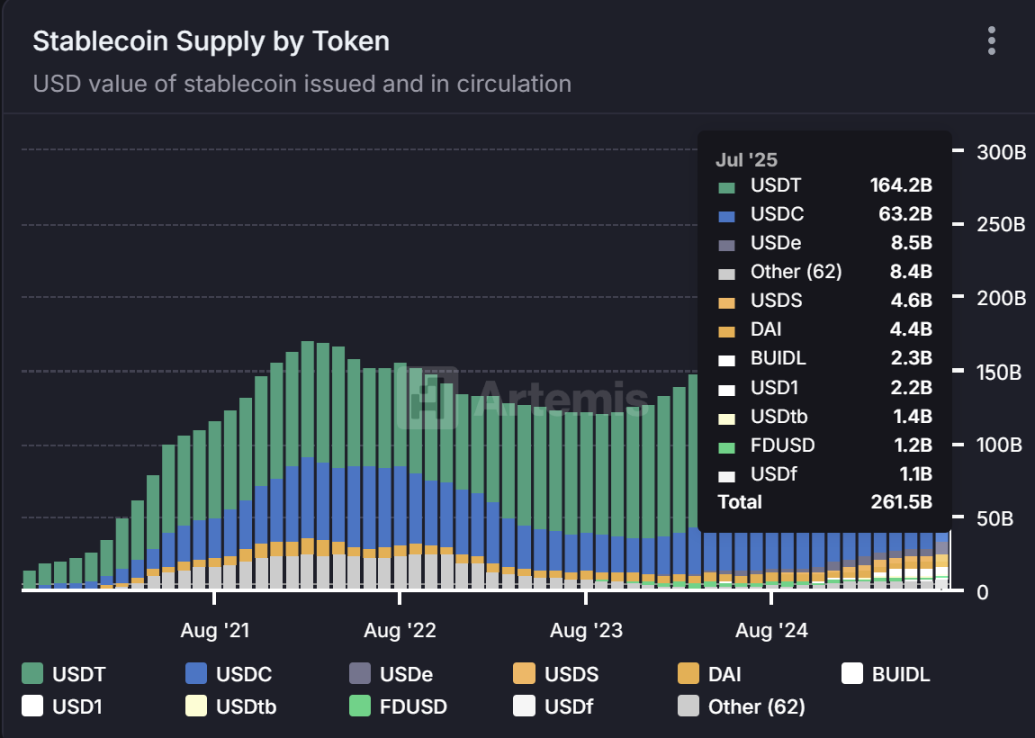

Quy mô thị trường stablecoin

Stablecoin đã vượt ra khỏi giới hạn của "hộp cát" mã hóa. Sự tăng trưởng nguồn cung chủ yếu được thúc đẩy bởi USDT, USDC và các token tổ chức mới nổi như PayPal USD (PYUSD). Hiện nay, khối lượng thanh toán hàng năm của stablecoin trên chuỗi đã vượt tổng khối lượng của Visa và Mastercard – đạt 27,6 nghìn tỷ USD chỉ riêng năm 2024. Ban đầu là các token tiện ích neo giá đô la, giờ đây chúng đã phát triển thành một lớp tiền mặt đa chuỗi trưởng thành và có sinh lời (yield-bearing). Các cơ quan quản lý, mạng lưới thanh toán và giám đốc tài chính ngày càng coi stablecoin ngang hàng với tiền ngân hàng. Circle đã huy động thành công 624 triệu USD trong đợt IPO vào tháng 6 năm 2025, định giá đạt 6,9 tỷ USD, cho thấy niềm tin của thị trường đối với các nhà phát hành stablecoin được quản lý.

Tính đến tháng 8 năm 2025, tổng nguồn cung stablecoin đang lưu hành là 269,5 tỷ USD. USDT chiếm ưu thế với 154,4 tỷ USD (57,3%), tiếp theo là USDC với 65,8 tỷ USD (24,4%). Các stablecoin quan trọng khác bao gồm USDe (10,5 tỷ USD), DAI (4,1 tỷ USD) và USDS (4,8 tỷ USD), trong khi các stablecoin mới nổi hoặc nhỏ hơn như FDUSD, PYUSD, USDX mỗi loại chiếm dưới 1% thị phần. Mức độ tập trung này vừa phản ánh quyền lực chi phối của các nhà phát hành truyền thống, vừa cho thấy áp lực mà các stablecoin mới phải đối mặt để tạo sự khác biệt thông qua tuân thủ và tích hợp chiến lược vào hạ tầng tài chính.

Nguồn: https://app.artemis.xyz/stablecoins

Stablecoin đang chuyển mình thành động cơ sinh lời (Yield Engines)

Khi lãi suất thị trường tiền tệ vượt ngưỡng 4% vào năm 2024, các nhà phát hành bắt đầu token hóa trái phiếu kho bạc Mỹ và chuyển lợi tức cho người nắm giữ. Hiện nay, vốn hóa thị trường trái phiếu kho bạc được token hóa đã vượt 5,8 tỷ USD, vẫn duy trì tốc độ tăng trưởng theo quý trên 20% dù lãi suất biến động mạnh. Rộng hơn, các tài sản thế giới thực (RWA) được token hóa — bao gồm tín dụng ngắn hạn, khoản phải thu thậm chí cả cổ phần bất động sản — đã đẩy tổng vốn hóa RWA trên chuỗi lên mức 350 tỷ USD, các nhà phân tích dự báo sẽ vượt 500 tỷ USD vào cuối năm.

Điểm khác biệt của năm 2024 không chỉ nằm ở quy mô tăng trưởng, mà còn ở việc lợi nhuận trên chuỗi được liên kết trực tiếp với tài sản thế giới thực (RWAs). Một năm trước, việc nắm giữ stablecoin chỉ nhằm bảo toàn vốn; hiện nay, thông qua các cấu trúc sau, người dùng có thể nhận được lợi suất hàng năm (APY) từ 4-10%:

-

sUSDe (Ethena): Tạo lợi nhuận thông qua phái sinh delta trung tính và giao dịch chênh lệch cơ sở, vốn hóa thị trường đạt 3,49 tỷ USD.

-

USDM (Mountain): Trái phiếu kho bạc ngắn hạn được token hóa thông qua khung pháp lý Bermuda (Bermuda-regulated wrapper), vốn hóa 47,8 triệu USD.

-

USDY (Ondo): Trái phiếu chính phủ ngắn hạn được token hóa, vốn hóa 636 triệu USD.

-

Plume Yield Tokens: Phân phối lợi nhuận quỹ thị trường tiền tệ (MMF) đa chuỗi, vốn hóa 235 triệu USD.

(Nguồn dữ liệu: CoinGecko, ngày 17 tháng 6 năm 2025)

Chúng tôi cho rằng lĩnh vực này xứng đáng được chú ý. Hiện đã có hơn 5,8 tỷ USD trái phiếu kho bạc được token hóa đang lưu hành, và quy mô stablecoin có sinh lời đang tăng trưởng kép trên 25% mỗi quý. Những tài sản này làm mờ ranh giới giữa stablecoin, quỹ thị trường tiền tệ và sản phẩm cố định thu nhập được token hóa.

Đến quý II năm 2026, stablecoin có sinh lời sẽ chiếm hơn 15% tổng nguồn cung stablecoin (hiện tại khoảng 3,5%). Chúng không còn đơn thuần là sản phẩm nội sinh DeFi, mà là các tài sản nền tảng ưu tiên tuân thủ, hỗ trợ khả năng tổ hợp, tích hợp sâu vào hệ sinh thái RWA.

Dòng chảy của "vốn thông minh": Ba xu hướng định hình các ông lớn stablecoin thế hệ tiếp theo

1. Tích hợp cấp doanh nghiệp

PYUSD không phải là chiêu trò marketing – stablecoin trị giá 952 triệu USD này đã được tích hợp sâu vào ví Venmo, hỗ trợ chức năng thưởng thương gia. JPM Coin của JPMorgan Chase thậm chí đã xử lý hơn 1 tỷ USD giao dịch thanh toán mỗi ngày trong hệ thống tài chính doanh nghiệp. Khi stablecoin ngày càng được tích hợp vào các hệ thống ERP, thanh toán lương và kiến trúc ngân hàng số, chúng tôi dự đoán quy mô lĩnh vực này sẽ tăng gấp 10 lần.

2. Khả năng tương tác đa chuỗi

Phân mảnh blockchain từng kìm hãm ngành, nhưng các giao thức như LayerZero, Axelar và CCIP đang giải quyết vấn đề này nhờ chức năng toàn chuỗi. Stablecoin phổ biến thế hệ tiếp theo sẽ có đặc tính toàn chuỗi bản địa: "đúc một lần, sử dụng khắp nơi".

3. Chứng nhận quản lý tạo nên rào cản bảo vệ

Các chứng nhận như “Chứng nhận MAS” hay “Được MiCA phê duyệt” đã trở thành yếu tố khác biệt then chốt trên thị trường stablecoin, đặc biệt tạo lợi thế phân phối thực tế trong dòng tiền B2B và doanh nghiệp. Các token của nhà phát hành tuân thủ sẽ nhận được mức phí tin cậy trên thị trường thứ cấp.

4. Nâng cao mức độ trưởng thành của hạ tầng

Trong lĩnh vực CeFi, việc Stripe mua lại Bridge Network với giá 1,1 tỷ USD cho thấy quyết tâm của các gã khổng lồ thanh toán truyền thống trong việc xây dựng kênh stablecoin. Trong hệ sinh thái DeFi, các trung tâm thanh khoản như Curve, các hồ đổi stablecoin và nền tảng cho vay thế chấp đã nâng cao đáng kể hiệu quả sử dụng vốn. Khi hệ sinh thái trưởng thành, stablecoin đang tích hợp sâu vào mọi tầng lớp hệ thống tài chính, trở thành hạ tầng đáng tin cậy hơn và có chức năng đầy đủ hơn.

Cửa sổ cơ hội "trốn tránh quản lý" đang đóng lại

Cho đến năm 2023, việc phát hành stablecoin vẫn nằm trong vùng xám pháp lý. Hiện cửa sổ này đang nhanh chóng đóng lại, bức tranh quản lý mới nhất như sau:

1. Hoa Kỳ (Luật GENIUS) – Vào ngày 18 tháng 7 năm 2025, Đạo luật Bảo lãnh Doanh nghiệp và Phát hành Được Quản lý (GENIUS Act) chính thức có hiệu lực, đánh dấu kỷ nguyên mới trong quản lý stablecoin đô la Mỹ. Đạo luật này cùng với Đạo luật Làm rõ Thị trường Tài sản Kỹ thuật số năm 2025 (CLARITY Act) xác định rõ ràng các stablecoin thanh toán tuân thủ không phải là chứng khoán, nhằm cung cấp sự chắc chắn về quản lý, tăng cường bảo vệ người tiêu dùng và giúp Hoa Kỳ duy trì vị thế cạnh tranh trên thị trường tài sản kỹ thuật số toàn cầu. Các điểm chính bao gồm:

-

Yêu cầu dự trữ 100%: Stablecoin phải được hỗ trợ đầy đủ 1:1 bằng tiền mặt và trái phiếu kho bạc Mỹ ngắn hạn. Tài sản dự trữ không được chứa tài sản rủi ro cao (cấm tiền mã hóa hoặc tài sản tín dụng), không được tái cầm cố trừ nhu cầu thanh khoản cụ thể.

-

Cơ chế minh bạch và xác thực: Nhà phát hành phải công bố báo cáo dự trữ đã kiểm toán hàng tháng; CEO/CFO phải xác nhận cá nhân về tính chính xác của báo cáo.

-

Điều khoản bảo vệ phá sản: Dự trữ stablecoin được ủy thác độc lập; quyền rút tiền của người nắm giữ được ưu tiên hơn các chủ nợ khác (tương tự cơ chế bảo vệ tiền gửi ngân hàng).

-

Cấm sinh lời: Cấm stablecoin thuật toán (như UST) và mô hình dự trữ một phần; chỉ công nhận "stablecoin thanh toán" được đảm bảo đầy đủ; cấm trả lãi cho người nắm giữ (để tránh bị coi là chứng khoán).

GENIUS Act, với các yêu cầu nghiêm ngặt về dự trữ và minh bạch, có khả năng nâng cao lòng tin người tiêu dùng và thúc đẩy việc áp dụng stablecoin rộng rãi hơn. Khung pháp lý rõ ràng cũng sẽ thu hút thêm nhiều tổ chức tham gia, củng cố vị thế dẫn đầu toàn cầu của Hoa Kỳ trong lĩnh vực quản lý tài sản kỹ thuật số.

Liên kết chính sách GENIUS: https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-signs-genius-act-into-law/

2.Liên minh châu Âu (Quy định MiCA) – Quy định về Thị trường Tài sản Mã hóa (MiCA) của EU áp dụng các quy định sau:

-

Yêu cầu cấp phép và quản lý: Chỉ các tổ chức tiền điện tử hoặc tổ chức tín dụng được cấp phép mới được phát hành stablecoin neo pháp định (EMTs); Cơ quan Ngân hàng Châu Âu (EBA) chịu trách nhiệm giám sát các stablecoin "quan trọng"; nhà phát hành stablecoin euro/đô la Mỹ phải có giấy phép tiền điện tử hoặc tư cách ngân hàng.

-

Yêu cầu dự trữ đầy đủ: Dự trữ phải được neo 1:1 với lượng lưu hành; hơn 60% dự trữ phải được đặt tại các ngân hàng EU (đối với stablecoin chính); chỉ được phép nắm giữ tài sản rủi ro thấp (trái phiếu chính phủ/ngân hàng).

-

Giới hạn sử dụng: Khi stablecoin không phải euro đạt trên 1 triệu giao dịch/ngày hoặc 200 triệu euro; nhà phát hành sẽ bị buộc ngừng mở rộng quy mô sử dụng.

-

Cấm stablecoin thuật toán: Cấm hoàn toàn stablecoin thuật toán không có dự trữ thực chất; chỉ công nhận các token được hỗ trợ thận trọng và có thể chuộc lại.

Tính đến tháng 7 năm 2025, Cơ quan Ngân hàng Châu Âu đã nhận được hơn 50 đơn xin cấp phép từ các nhà phát hành stablecoin, bao gồm các tổ chức hàng đầu như Circle (nhà phát hành USDC) đang điều chỉnh hoạt động để phù hợp với tiêu chuẩn MiCA.

Liên kết quy định MiCA: https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

3.Khung quản lý Vương quốc Anh – Vương quốc Anh coi stablecoin là công cụ thanh toán được quản lý, các quy định chính bao gồm:

-

Yêu cầu dự trữ: Chỉ cho phép stablecoin được đảm bảo đầy đủ bằng pháp định; tài sản dự trữ phải là tiền gửi ngân hàng/trái phiếu kho bạc ngắn hạn - tài sản thanh khoản cao.

-

Cấm sinh lời: Cấm trả lãi cho người nắm giữ; lợi nhuận từ tài sản dự trữ thuộc về nhà phát hành (dùng cho chi phí vận hành).

-

Chế độ cấp phép: Nhà phát hành phải được FCA cấp phép (giấy phép tổ chức tiền điện tử/mới); phải đáp ứng các tiêu chuẩn thận trọng cấp tổ chức tài chính: yêu cầu về vốn khả dụng; cơ chế quản lý thanh khoản; cam kết thanh toán cứng T+1.

-

Định hướng đổi mới: Khuyến khích ngân hàng và tổ chức được cấp phép phát hành stablecoin thanh toán; tập trung phát triển các ứng dụng như kiều hối xuyên biên giới/thanh toán vi mô.

Liên kết hướng dẫn quản lý FCA: https://www.fca.org.uk/publications/consultation-papers/cp25-14-stablecoin-issuance-cryptoasset-custody

4.Singapore (Khung quản lý MAS) – Cơ quan Tiền tệ Singapore (MAS) đưa ra chương trình quản lý phân cấp:

-

Hệ thống cấp phép linh hoạt: Các nhà phát hành stablecoin có khối lượng dưới 5 triệu đô la Singapore có thể chọn vận hành với giấy phép Token Thanh toán Kỹ thuật số (Digital Payment Token License); vượt ngưỡng này phải xin giấy phép Tổ chức Thanh toán Lớn (Major Payment Institution License) và tuân thủ quy tắc chuyên biệt dành cho stablecoin.

-

Neo 1:1 với tài sản chất lượng cao: Tài sản dự trữ giới hạn ở tiền mặt, tương đương tiền mặt hoặc trái phiếu chủ quyền ngắn hạn hạng AAA; chấp nhận trái phiếu kho bạc đáo hạn trong 3 tháng của quốc gia phát hành tiền neo làm dự trữ.

-

Cơ chế đảm bảo chuộc lại: Người dùng có quyền được thanh toán cứng 1:1 (hoàn thành trong 5 ngày làm việc); cấm thiết lập phí chuộc lại không hợp lý.

Giấy phép dịch vụ phát hành stablecoin bổ sung vào tháng 3 năm 2025 cho phép doanh nghiệp tập trung vào mảng stablecoin, loại bỏ gánh nặng tuân thủ liên quan đến token thanh toán kỹ thuật số. MAS yêu cầu rõ ràng vào quý II năm 2025 rằng chủ thể phát hành stablecoin phải là ngân hàng hoặc tổ chức tài chính phi ngân hàng đăng ký tại Singapore.

Chi tiết chính sách MAS https://www.mas.gov.sg/news/media-releases/2025/mas-clarifies-regulatory-regime-for-digital-token-service-providers

5.Hồng Kông (Hệ thống quản lý đề xuất) – Điều lệ Stablecoin của Hồng Kông sẽ có hiệu lực từ ngày 1 tháng 8 năm 2025, nội dung chính bao gồm:

-

Yêu cầu dự trữ đầy đủ: Giá trị thị trường tài sản dự trữ phải ≥ mệnh giá stablecoin đang lưu hành; chỉ được phép dùng tiền mặt đô la Hồng Kông, tiền gửi ngân hàng và giấy tờ/giấy tờ có giá chính phủ Hồng Kông - Mỹ.

-

Giấy phép bắt buộc từ HKMA: Tất cả stablecoin phát hành/khuyến mãi tại Hồng Kông (kể cả neo ngoại tệ) đều phải có giấy phép; Ant Group đã tuyên bố sẽ xin giấy phép.

-

Tiêu chuẩn cấp tổ chức tài chính: Tài sản dự trữ phải được ủy thác độc lập bởi tổ chức lưu ký được cấp phép; nộp báo cáo kiểm toán hoạt động định kỳ; xây dựng hệ thống kiểm soát rủi ro AML/CFT nghiêm ngặt.

Standard Chartered, Animoca Brands và Hong Kong Telecom (HKT) đã thành lập công ty liên doanh, lên kế hoạch phát hành stablecoin đô la Hồng Kông phục vụ thanh toán xuyên biên giới. Điều lệ này nhằm kết nối với thí điểm đồng Nhân dân tệ số, củng cố vị thế trung tâm tài chính quốc tế của Hồng Kông.

Hướng dẫn quản lý HKMA https://www.hkma.gov.hk/eng/news-and-media/press-releases/2025/07/20250729-4/

6.Khung quản lý Các Tiểu vương quốc Ả Rập Thống nhất (UAE) – Quy định về Dịch vụ Token Thanh toán của Ngân hàng Trung ương UAE (CBUAE), có hiệu lực từ tháng 6 năm 2025, đã thiết lập hệ thống quản lý stablecoin, xếp stablecoin vào loại "token thanh toán". AE Coin – stablecoin neo Dirham được quản lý – là ví dụ điển hình, khung này nhấn mạnh vào đảm bảo và minh bạch dự trữ. Các điều khoản chính:

-

Phát hành stablecoin nội địa: Chỉ các tổ chức được cấp phép đăng ký tại UAE mới được phát hành stablecoin neo Dirham; phải duy trì dự trữ đầy đủ và chịu kiểm toán định kỳ.

-

Hạn chế stablecoin nước ngoài: Chỉ cho phép sử dụng trong giao dịch tài sản ảo; cấm dùng cho thanh toán nội địa nhằm bảo vệ chủ quyền Dirham.

-

Tuân thủ chống rửa tiền: Nhà phát hành và tổ chức lưu ký phải thực hiện KYC nghiêm ngặt; xây dựng hệ thống giám sát giao dịch đáp ứng yêu cầu AML/CFT.

-

Kế hoạch Dirham số (CBDC): Tiền tệ kỹ thuật số của ngân hàng trung ương có thể định hình lại hệ sinh thái thanh toán; ưu tiên phát triển hệ thống thanh toán số do nhà nước dẫn dắt.

Khung này tăng cường niềm tin vào các stablecoin nội địa như AE Coin nhờ yêu cầu dự trữ nghiêm ngặt, nhưng việc hạn chế stablecoin nước ngoài có thể kìm hãm sự phát triển chung của thị trường mã hóa.

Toàn văn quy định CBUAE https://rulebook.centralbank.ae/en/rulebook/payment-token-services-regulation

7.Chính sách stablecoin Nhật Bản – Sửa đổi năm 2025 của Luật Dịch vụ Thanh toán (PSA) Nhật Bản thiết lập hệ thống quản lý stablecoin dẫn đầu toàn cầu, chính thức công nhận stablecoin là công cụ thanh toán từ tháng 5 năm 2025. Các điểm đổi mới:

-

Yêu cầu dự trữ linh hoạt: Tỷ lệ tài sản dự trữ của stablecoin dạng tín thác được nới lỏng xuống 50%; cho phép nắm giữ tài sản rủi ro thấp như trái phiếu kho bạc Mỹ - Nhật ngắn hạn.

-

Giấy phép trung gian mới: Thiết lập hạng mục "trung gian công cụ thanh toán điện tử/tài sản mã hóa"; miễn yêu cầu vốn cho các trung gian dạng lưu ký tài sản.

-

Cơ chế bảo vệ phá sản: Rút kinh nghiệm từ sự kiện FTX Japan 2022; yêu cầu các sàn giao dịch lưu giữ tài sản tại Nhật Bản.

-

Tăng cường minh bạch: Buộc nhà phát hành đăng ký với Cơ quan Dịch vụ Tài chính; dữ liệu giao dịch trên chuỗi phải đáp ứng kiểm tra AML/CFT.

Chính sách này dự kiến thúc đẩy sự phổ biến của stablecoin dạng tín thác, mô hình trung gian mới có thể giảm chi phí giao dịch, yêu cầu lưu giữ tài sản trong nước nâng cao đáng kể an toàn vốn người dùng.

Chi tiết chính sách stablecoin Nhật Bản https://law.asia/japan-crypto-stablecoin-regulations-2025/

8.Chính sách stablecoin Hàn Quốc

Năm 2025, Hàn Quốc đang tích cực thúc đẩy chính sách stablecoin, tập trung hợp pháp hóa stablecoin neo Won và đưa vào khung quản lý, nhằm tăng quyền tự chủ kinh tế và cạnh tranh trên thị trường tài chính kỹ thuật toàn cầu. Dưới sự lãnh đạo của Tổng thống Lee Jae-myung, đảng Dân chủ Đồng thuận đang thúc đẩy Luật Cơ bản về Tài sản Kỹ thuật số và các đạo luật liên quan, xây dựng khung pháp lý cho doanh nghiệp tư nhân phát hành stablecoin, nhằm giảm sự phụ thuộc vào các stablecoin đô la như USDT, USDC. Các điểm chính:

-

Hợp pháp hóa stablecoin Won: Lập pháp dỡ bỏ lệnh cấm với stablecoin Won; cho phép doanh nghiệp tư nhân phát hành dưới giám sát nghiêm ngặt; mục tiêu thúc đẩy giao dịch số nội địa, giảm chảy vốn ra ngoài.

-

Yêu cầu vốn: Nhà phát hành phải duy trì vốn tối thiểu 5-10 tỷ won Hàn (khoảng 36-72 nghìn USD); ngăn chặn các đơn vị vận hành thiếu vốn làm rối loạn thị trường.

-

Dự trữ và minh bạch: Yêu cầu dự trữ 100% (neo 1:1); công bố định kỳ báo cáo kiểm toán dự trữ; tiệm cận tiêu chuẩn GENIUS Act của Mỹ và MiCA của EU.

-

Hệ thống quản lý: Giám sát kép bởi Ủy ban Tài chính (FSC) và Ngân hàng Hàn Quốc (BOK); tăng cường cơ chế phối hợp quản lý rủi ro ngoại hối.

-

Hỗ trợ hệ sinh thái tài sản kỹ thuật: Các đạo luật bổ trợ bao gồm phát hành token chứng khoán (STO) và điều khoản ETF mã hóa; mục tiêu biến Hàn Quốc thành trung tâm tài chính kỹ thuật số châu Á.

Dự kiến chính sách sẽ hoàn tất lập pháp trước cuối năm 2025, có thể khiến Hàn Quốc trở thành quốc gia châu Á đầu tiên xây dựng hệ thống quản lý stablecoin toàn diện.

Chi tiết chính sách stablecoin Hàn Quốc https://coinedition.com/south-korea-new-stablecoin-regulation/

GENIUS Act – Tiêu chuẩn stablecoin Hoa Kỳ

GENIUS Act có tầm quan trọng đặc biệt vì khả năng trở thành tiêu chuẩn quản lý toàn cầu. Các ảnh hưởng chính:

1. Độ tin cậy tổ chức

-

Cấp cho stablecoin vị thế tài sản thanh toán thông qua giám sát của Fed

-

Làm cho chúng có xếp hạng tín dụng tương đương tiền gửi ngân hàng hoặc trái phiếu kho bạc (T-bills)

2. Tiền tệ lập trình cấp doanh nghiệp

Thúc đẩy ứng dụng trong các kịch bản tài chính doanh nghiệp:

-

Quản lý vốn lưu động

-

Chuyển đổi ngoại hối thời gian thực (FX conversion)

-

Tích hợp thanh toán vào hệ thống ERP

3. Hạn chế stablecoin rủi ro cao

-

Phân biệt các token được quản lý (như PayPal USD, Circle USDC)

-

Có thể buộc các stablecoin ngoài khơi/thuật toán (như USDT, crvUSD) rút khỏi các sàn giao dịch Mỹ

4. Sự bất định trong phân phối lợi nhuận

-

Không làm rõ liệu có cho phép nhà phát hành phân phối lợi nhuận từ dự trữ trái phiếu kho bạc (T-bill yield) cho người nắm giữ hay không

-

Đây sẽ là yếu tố then chốt ảnh hưởng đến việc áp dụng của tổ chức

Stablecoin: Eurodollar phiên bản số

Stablecoin đang âm thầm tái hiện cuộc cách mạng Eurodollar những năm 1970 – chúng đang trở thành hệ thống thanh toán bằng đô la Mỹ, có lãi suất, ngoài khơi và không chịu sự kiểm soát của các cơ quan tiền tệ chủ quyền. Nhưng khác với Eurodollar, stablecoin có tính lập trình, khả năng tổ hợp và tương tác toàn cầu.

Sự kết hợp giữa đổi mới công nghệ và rõ ràng về quản lý này khiến stablecoin trở thành một hạ tầng tiền mặt lập trình được kiểu đô la, "nhẹ chủ quyền". Với thiết kế quản lý phù hợp, stablecoin có thể trở thành hình thức toàn cầu hóa tài chính mở rộng nhất kể từ SWIFT.

Sự tiến hóa của các ứng dụng

Stablecoin ban đầu được tối ưu cho các chức năng nội sinh mã hóa: giao dịch trung lập thị trường, thế chấp tài sản và chênh lệch giá giữa các sàn. Giai đoạn này sắp kết thúc. Thời đại mới sẽ tập trung vào các ứng dụng thực tế:

-

Tiết kiệm và thanh toán tại thị trường mới nổi: Trong các nền kinh tế lạm phát cao, stablecoin đô la Mỹ đang trở thành lựa chọn thay thế kỹ thuật số cho tiền gửi ngân hàng. Việc tiếp cận đô la Mỹ qua stablecoin thường đáng tin cậy hơn là phụ thuộc vào hệ thống ngân hàng địa phương.

-

Kiều hối xuyên biên giới: Người lao động từ Philippines, Nigeria và Mexico đã bắt đầu dùng stablecoin để né các kênh kiều hối truyền thống có phí cao và xử lý chậm.

-

Tài sản tiền mặt được token hóa: Tại các thị trường phát triển, các stablecoin được quản lý như USDC, sUSDe sẽ hoạt động như quỹ thị trường tiền tệ được token hóa, cung cấp lợi suất hàng năm 4-8%, đồng thời duy trì tính thanh khoản trong ngày và giao diện lập trình (API) hướng tới các nền tảng fintech.

Dáng vẻ của stablecoin tương lai

Stablecoin tương lai không chỉ là tài sản mã hóa, mà còn là một tài sản tương đương tiền mặt có thể lập trình, sinh lời và tương tác qua API, có thể hoạt động xuyên chuỗi và xuyên khu vực pháp lý. Chức năng của nó giống quỹ thị trường tiền tệ được token hóa, thiết kế hướng tới mức độ tin cậy tối thiểu và chuyển khoản tức thì. Cùng với sự hoàn thiện của khung pháp lý và việc áp dụng doanh nghiệp gia tăng, chúng tôi tin rằng stablecoin sẽ tiến hóa từ lớp vỏ kỹ thuật số của đô la Mỹ thành một hạ tầng tiền mặt tương tác toàn cầu, và có thể thách thức vị thế của SWIFT như tầng thanh toán toàn cầu gốc Internet.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News