Hotcoin Research | Giải phóng tiềm năng hàng nghìn tỷ đô la: Kế hoạch hưu trí 401(k) của Mỹ có thể trở thành động lực mới cho thị trường tăng giá dài hạn

Tuyển chọn TechFlowTuyển chọn TechFlow

Hotcoin Research | Giải phóng tiềm năng hàng nghìn tỷ đô la: Kế hoạch hưu trí 401(k) của Mỹ có thể trở thành động lực mới cho thị trường tăng giá dài hạn

Trump ký sắc lệnh hành chính cho phép kế hoạch hưu trí 401(k) của Mỹ đầu tư vào tiền mã hóa, kết hợp với kỳ vọng Cục Dự trữ Liên bang Mỹ có thể giảm lãi suất vào tháng 9, mở ra cánh cửa để các kế hoạch 401(k) quản lý khoảng 8,7 nghìn tỷ USD tài sản bước vào thị trường tiền mã hóa. Sự chuyển hướng chính sách này đánh dấu việc tài sản mã hóa dần được đưa vào danh mục đầu tư định chế, dự kiến sẽ mang lại nguồn vốn tăng thêm dài hạn cho thị trường.

Một, Mở đầu

Ngày 7 tháng 8 năm 2025, Trump ký sắc lệnh hành pháp cho phép kế hoạch hưu trí 401(k) được đầu tư vào các tài sản thay thế như cổ phần tư nhân, bất động sản và tiền mã hóa. Động thái này phá vỡ quy định lâu nay của Mỹ về việc quỹ hưu trí chỉ được đầu tư vào cổ phiếu và trái phiếu, mở ra cánh cửa để lượng lớn vốn hưu trí tràn vào thị trường tiền mã hóa. Kế hoạch 401(k) là hệ thống hưu trí doanh nghiệp chủ đạo tại Mỹ, bao phủ gần 90 triệu lao động Mỹ và quản lý hàng nghìn tỷ USD tài sản. Có thể hình dung rằng, so với thị trường tiền mã hóa hiện có vốn hóa khoảng 4 nghìn tỷ USD, dù chỉ một phần nhỏ vốn từ 401(k) chảy vào cũng có thể tạo ra tác động lớn. Tin tức này kết hợp với kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sẽ bắt đầu chu kỳ cắt giảm lãi suất vào tháng 9 đã tạo nên cú hích kép, khiến các loại tiền mã hóa như Bitcoin, Ethereum tăng mạnh, tiếp thêm lửa cho thị trường tăng giá.

Bài viết này sẽ phân tích toàn diện chính sách trọng đại này trên nhiều phương diện: trước tiên điểm lại thực trạng và bản đồ đầu tư của hệ thống hưu trí Mỹ và kế hoạch 401(k), giải thích bối cảnh và ảnh hưởng tiềm tàng của chính sách mới; sau đó đặt trong bối cảnh toàn cầu, so sánh kinh nghiệm thử nghiệm đầu tư tiền mã hóa của các quỹ hưu trí ở các quốc gia khác, đánh giá ý nghĩa tham khảo của mô hình Mỹ; tiếp theo phân tích tác động tích cực mà chính sách này mang lại cho thị trường tiền mã hóa; cuối cùng, trên cơ sở đó, chúng tôi sẽ kết hợp với sự chuyển hướng chính sách tiền tệ của FED để dự báo sự thay đổi cục diện thị trường tiền mã hóa, thảo luận về vai trò phát triển của tài sản mã hóa trong cấu trúc tài sản hưu trí tương lai.

Hai, Tìm hiểu kế hoạch hưu trí 401(k) của Mỹ

1. Hệ thống "ba trụ cột" của hưu trí Mỹ

Hệ thống hưu trí Mỹ gồm ba bộ phận chính:

- Chế độ bảo hiểm xã hội cấp quốc gia (Social Security): do chính phủ liên bang quản lý, cung cấp mức thu nhập hưu trí cơ bản, bao phủ hầu hết người lao động, nhằm đảm bảo duy trì mức sống tối thiểu sau khi nghỉ hưu.

- Kế hoạch hưu trí doanh nghiệp do người sử dụng lao động cung cấp: tiêu biểu là 401(k), chủ yếu dành cho nhân viên khu vực tư nhân, là hình thức tiết kiệm hưu trí phổ biến nhất do người sử dụng lao động tài trợ tại Mỹ.

- Tài khoản hưu trí cá nhân và niên kim (IRAs & Private Annuities): hoàn toàn do cá nhân tự lập và đóng góp, đóng vai trò công cụ tiết kiệm hưu trí bổ sung.

2. Quy mô và cấu trúc đầu tư của 401(k)

Kế hoạch 401(k) là chương trình tiết kiệm hưu trí được người sử dụng lao động tài trợ và hưởng ưu đãi thuế, người tham gia chủ yếu là nhân viên doanh nghiệp tư nhân. Chương trình này lấy đóng góp của nhân viên làm chính, tức là nhân viên trích một phần lương trước thuế gửi vào tài khoản 401(k), người sử dụng lao động thường cũng đóng góp thêm một tỷ lệ nhất định, tỷ lệ và quy tắc cụ thể do người sử dụng lao động thiết lập. Kể từ khi được thành lập năm 1981, kế hoạch này đã phát triển từ công cụ tiết kiệm bổ sung ban đầu trở thành trụ cột chính và kế hoạch hưu trí doanh nghiệp lớn nhất trong hệ thống hưu trí Mỹ.

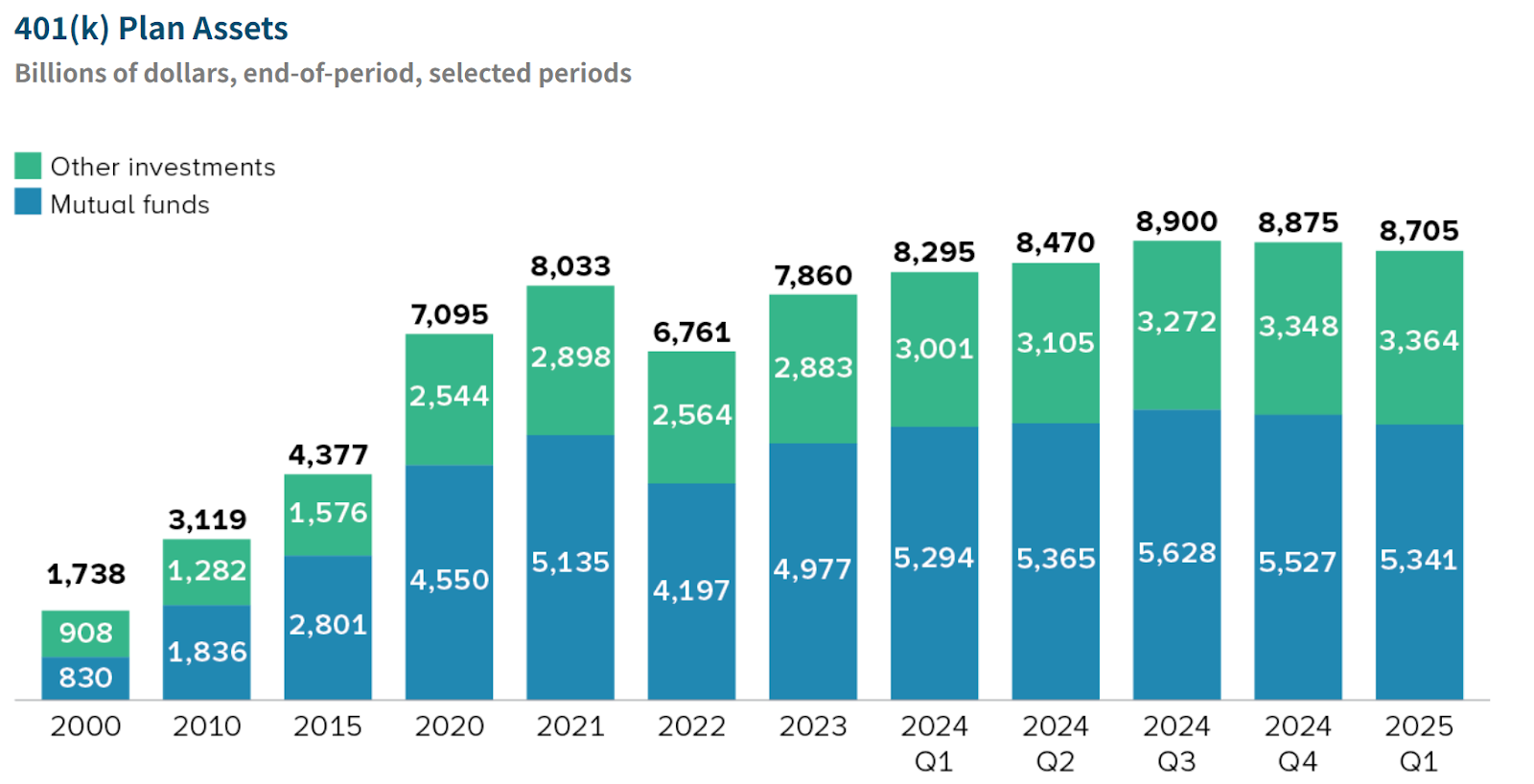

Theo báo cáo do Hiệp hội Công ty Đầu tư Mỹ (ICI) công bố tháng 6, tính đến quý I năm 2025, tổng tài sản hưu trí của Mỹ đạt 43,4 nghìn tỷ USD, chiếm khoảng 34% tài sản tài chính hộ gia đình. Trong đó, tổng tài sản kế hoạch 401(k) của Mỹ đạt 8,7 nghìn tỷ USD, chiếm khoảng 20% tổng tài sản hưu trí, bao gồm hơn 90 triệu người tham gia. Trong 401(k), quỹ chung quản lý tài sản 5,3 nghìn tỷ USD, chiếm 61%; trong đó quỹ cổ phiếu chiếm 3,2 nghìn tỷ USD, quỹ hỗn hợp nắm giữ khoảng 1,4 nghìn tỷ USD.

Nguồn: https://www.ici.org/statistical-report/ret_25_q1

Xét về cấu trúc đầu tư, tài sản 401(k) chủ yếu đầu tư thông qua hình thức quỹ chung (Mutual Funds), chiếm tới 61%. Vốn chủ yếu phân bổ vào tài sản tài chính truyền thống, trong đó tài sản cổ phiếu chiếm ưu thế:

- Quỹ cổ phiếu (Equity Funds): khoảng 3,2 nghìn tỷ USD, chiếm 37% tổng tài sản 401(k), là hạng mục phân bổ chính;

- Quỹ hỗn hợp (Hybrid Funds): khoảng 1,4 nghìn tỷ USD, bao gồm các sản phẩm cân bằng tự động điều chỉnh tỷ lệ tài sản như quỹ theo ngày mục tiêu (Target Date Funds);

- Các tài sản còn lại phân bổ vào quỹ trái phiếu, quỹ giá trị ổn định (Stable Value Funds), quỹ thị trường tiền tệ và cổ phiếu công ty, v.v.

Nhìn chung, danh mục đầu tư 401(k) chủ yếu là tài sản thị trường công khai tập trung vào cổ phiếu, rất ít tham gia vào các tài sản thay thế như cổ phần tư nhân, hàng hóa, bất động sản, chưa từng trực tiếp phân bổ tài sản mã hóa như Bitcoin. Mô hình phân bổ truyền thống này có khả năng đón nhận bước ngoặt lịch sử dưới chính sách mới của Trump.

3. Bản đồ đầu tư 401(k) bước vào thời đại "tài sản thay thế"

Ngày 7 tháng 8, Trump ký sắc lệnh hành pháp cho phép nhà đầu tư hưu trí bình thường tiếp cận tài sản thay thế. Lệnh yêu cầu Bộ Lao động dẫn dắt, trong khuôn khổ Đạo luật Bảo vệ Thu nhập Hưu trí Nhân viên (ERISA) hiện hành, đánh giá lại hướng dẫn giám sát đầu tư tài sản thay thế của kế hoạch 401(k), đồng thời phối hợp với Bộ Tài chính, Ủy ban Chứng khoán giao dịch nghiên cứu xem có cần sửa đổi quy định liên quan hay không. Sắc lệnh rõ ràng định nghĩa "tài sản thay thế" là: đầu tư thị trường tư nhân, quyền lợi bất động sản trực tiếp hoặc gián tiếp, hàng hóa và dự án hạ tầng, tài sản kỹ thuật số nắm giữ thông qua phương tiện quản lý chủ động (tức là tiền mã hóa). Nghĩa là các tài sản như quỹ cổ phần tư nhân, cổ phiếu công ty chưa niêm yết, tài sản kỹ thuật số như Bitcoin đều được đưa vào phạm vi cho phép.

Tuy nhiên cần lưu ý rằng, sắc lệnh này không phải lập tức mở cửa đầu tư, mà khởi động quy trình sửa đổi quy định, dự kiến thực thi thực tế có thể đến năm 2026. Dù vậy, bản thân chuyển hướng chính sách này vẫn truyền tải tín hiệu rõ ràng: chính phủ Mỹ sẵn sàng bảo lãnh cho quỹ hưu trí tiến vào lĩnh vực mới nổi như tiền mã hóa.

Ba, Những nỗ lực của các quỹ hưu trí toàn cầu trong việc đầu tư thị trường tiền mã hóa

Động thái mở cửa đầu tư tiền mã hóa cho quỹ hưu trí của Mỹ lần này mang ý nghĩa biểu tượng trên toàn cầu. Nhìn chung, các quỹ hưu trí lớn trên thế giới vẫn rất thận trọng với tài sản mã hóa, nhưng những năm gần đây cũng xuất hiện một số trường hợp "thử sức" cùng bài học kinh nghiệm.

- Tại Canada, kế hoạch hưu trí Giáo viên Ontario (OTPP) có tài sản khoảng 190 tỷ USD từng đầu tư khoảng 95 triệu USD vào sàn giao dịch tiền mã hóa FTX thông qua quỹ đầu tư mạo hiểm trong giai đoạn 2021-2022. Tuy nhiên, vụ phá sản sau đó của FTX khiến khoản đầu tư này mất trắng, chiếm chưa đến 0,05% tài sản ròng của quỹ. Mặc dù số tiền không lớn, nhưng sự kiện gây chấn động dư luận: OTPP không chỉ chịu tổn thất mà còn đối mặt với vụ kiện tập thể từ các thành viên hưu trí, bị cáo buộc thiếu sót trong thẩm định. Bài học này khiến OTPP tuyên bố trong ngắn hạn sẽ tránh mọi đầu tư liên quan đến tiền mã hóa. Rõ ràng, tiền lệ tiêu cực dễ khiến các tổ chức thêm bảo thủ, đồng thời cảnh tỉnh cơ quan quản lý.

- Tại Mỹ, cũng có một vài quỹ hưu trí công cộng thử nghiệm đầu tư tiền mã hóa. Ví dụ, Quỹ hưu trí Cảnh sát cứu hỏa Houston đã đầu tư 25 triệu USD mua Bitcoin và Ethereum vào tháng 10 năm 2021, chiếm khoảng 0,5% tài sản của họ. Ban quản lý quỹ cho biết họ coi tiền mã hóa là một công cụ phòng ngừa rủi ro mới và nguồn tăng trưởng tiềm năng, không muốn "bỏ qua" tài sản mới nổi này. Do tỷ lệ nhỏ, khoản đầu tư này chưa gây ảnh hưởng dao động đáng kể đến toàn bộ danh mục. Tương tự, hai hệ thống hưu trí cấp hạt của hạt Fairfax, bang Virginia đã dần phân bổ quy mô nhỏ vào lĩnh vực blockchain (chiếm khoảng 3-5% danh mục) kể từ năm 2018, bao gồm nhiều hình thức như quỹ đầu tư mạo hiểm blockchain, nông trại lợi nhuận tiền mã hóa, v.v.

- So sánh, phần lớn các kế hoạch hưu trí chính thống ở châu Âu và châu Á vẫn chưa đưa tiền mã hóa vào phạm vi đầu tư hợp lệ. Một mặt, nhiều quỹ hưu trí quốc gia thiên về tài sản do chính phủ chủ đạo hoặc tài sản thu nhập cố định, khẩu vị rủi ro thấp hơn các quỹ hưu trí doanh nghiệp ở Mỹ, Anh. Mặt khác, cơ quan quản lý các nước giới hạn nghiêm ngặt phạm vi đầu tư của quỹ hưu trí, nhấn mạnh "đầu tư có trách nhiệm" đối với tài sản hưu trí, do các vấn đề như rửa tiền, biến động và bất định, thị trường tiền mã hóa bị loại trừ. Tuy nhiên, cũng có một số tài khoản hưu trí tư nhân có quyền tự chủ đầu tư bắt đầu tham gia tiền mã hóa. Ví dụ tại Úc, một số cá nhân có tài sản cao dùng hệ thống hưu trí tự quản lý (SMSF) phân bổ Bitcoin, coi đây là một phần đa dạng hóa đầu tư. Mô hình này do cá nhân chủ động ra quyết định đầu tư nên linh hoạt hơn, nhưng cũng tồn tại thiếu chuyên môn và điểm mù giám sát. Tại Anh, cũng từng xuất hiện trường hợp mua phái sinh tiền mã hóa trong hệ thống hưu trí cá nhân tự chọn (SIPP), tuy nhiên cơ quan quản lý tài chính Anh đã áp đặt giới hạn khá nghiêm ngặt đối với nhà đầu tư bán lẻ mua tài sản mã hóa.

Có thể thấy, các quỹ hưu trí toàn cầu vẫn đang trong giai đoạn khởi đầu thăm dò với tài sản mã hóa. Việc Mỹ mở cửa 401(k) đầu tư tiền mã hóa chắc chắn sẽ thu hút sự chú ý và thảo luận từ cơ quan quản lý và giới chuyên môn toàn cầu. Nếu thực tiễn Mỹ chứng minh thành công, các quốc gia khác có thể dần nới lỏng chính sách, để quỹ hưu trí chia sẻ lợi nhuận từ nền kinh tế mã hóa. Nhưng trong ngắn hạn, khả năng cao chỉ là một số tổ chức tiên phong thử nghiệm quy mô nhỏ, còn cách xa mới đến mức phổ biến rộng rãi.

Bốn, Cơ hội và thách thức do dòng vốn 401(k) mang lại

Việc mở cửa kế hoạch hưu trí 401(k) cho các tài sản thay thế như tiền mã hóa sẽ nâng cao đáng kể mức độ lợi nhuận và đa dạng hóa danh mục hưu trí. Người ủng hộ cho rằng trước đây người lao động bình thường chỉ có thể mua quỹ công qua 401(k), trong khi các tổ chức lớn và nhà đầu tư giàu có mới có thể tiếp cận các lĩnh vực lợi nhuận cao như cổ phần tư nhân, quỹ phòng hộ, tạo nên sự "bất công". Việc mở rộng phạm vi đầu tư 401(k) có hy vọng giúp nhà đầu tư cá nhân "đứng cùng vạch xuất phát với tổ chức", chia sẻ tiềm năng tăng giá từ thị trường tư nhân và tài sản mã hóa.

Đối với thị trường tiền mã hóa, sự tham gia của quỹ hưu trí 401(k) không chỉ mang lại sự gia tăng về lượng vốn mà còn tượng trưng cho sự thay đổi về chất.

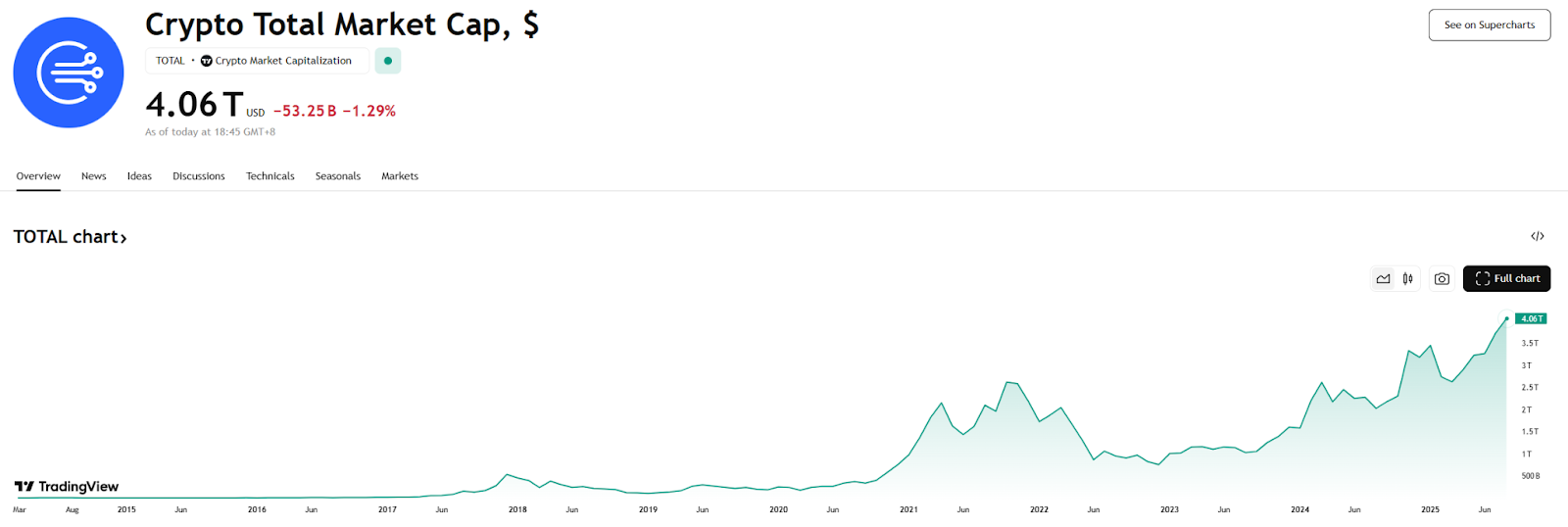

- Sự gia tăng lượng vốn: một khi chính sách được thực thi, có nghĩa là con đập tiết kiệm hưu trí Mỹ sẽ mở một khe hở, cho phép một phần vốn chảy về tài sản mã hóa. Xét thấy kế hoạch 401(k) đang quản lý hồ chứa tài sản gần 9 nghìn tỷ USD, trong khi tổng vốn hóa thị trường tiền mã hóa hiện tại là 4 nghìn tỷ USD, nếu 10% vốn được phân bổ vào lĩnh vực mã hóa, tương đương dòng vốn tăng thêm tiềm năng gần 900 tỷ USD, gấp khoảng 22% vốn hóa thị trường tiền mã hóa hiện tại, đủ để tạo hỗ trợ đáng kể cho giá cả. Sự thay đổi về mặt vốn này rõ ràng là tin tích cực lớn đối với sự phát triển dài hạn của thị trường tiền mã hóa.

Nguồn: https://www.tradingview.com/symbols/TOTAL

- Nâng cao mức độ công nhận của nhà đầu tư tổ chức: kế hoạch 401(k) do người được ủy thác từ các công ty và cố vấn chuyên nghiệp kiểm soát, lựa chọn tài sản của họ thường rất thận trọng. Một khi tài sản mã hóa được chính thức đưa vào lựa chọn hưu trí chính thống, sẽ nâng cao đáng kể địa vị của Bitcoin và các tiền mã hóa khác như một tài sản đầu tư chủ lưu, điều này sẽ thu hút thêm nhiều tổ chức trước đây còn do dự tham gia, từ đó tạo ra vòng phản hồi tích cực. Fidelity Investments đã tuyên bố vào năm 2022 có kế hoạch cung cấp tùy chọn đầu tư Bitcoin cho khách hàng 401(k) của mình (lúc đó bị hoãn do nghi ngờ từ cơ quan quản lý), nay khi rào cản chính sách được dỡ bỏ, các sản phẩm này dự kiến sẽ nhanh chóng được đưa ra thị trường. Có thể dự đoán, các công cụ đầu tư mã hóa được thiết kế riêng cho kế hoạch hưu trí sẽ lần lượt xuất hiện, ví dụ như quỹ tín thác Bitcoin dành cho 401(k), quỹ chỉ số mã hóa, thậm chí là nhúng một tỷ lệ nhỏ phơi nhiễm mã hóa vào quỹ theo ngày mục tiêu.

- Cải thiện cấu trúc nhà đầu tư: vốn hưu trí có đặc tính dài hạn và ổn định, có hy vọng cải thiện cấu trúc nhà đầu tư thị trường mã hóa, giảm tính biến động cực đoan. Khác với nhà đầu tư bán lẻ theo đuổi lợi nhuận ngắn hạn, việc phân bổ hưu trí nhấn mạnh tăng trưởng ổn định dài hạn và phân tán rủi ro, không ra vào quy mô lớn thường xuyên. Điều này có nghĩa là nếu một phần tài sản 401(k) phân bổ Bitcoin, sẽ tồn tại dưới dạng "người nắm giữ dài hạn", giảm lượng lưu thông, nâng cao tính ổn định thị trường. Tất nhiên, hiệu ứng này cần thời gian khá dài và quy mô đủ lớn mới thể hiện được, nhưng định hướng là tích cực.

- Thúc đẩy sự hòa nhập giữa tài chính truyền thống và tài chính mã hóa: khi cố vấn hưu trí, ngân hàng lưu ký, công ty quỹ bắt đầu phát triển sản phẩm mã hóa cho 401(k), cơ sở hạ tầng ngành mã hóa về tuân thủ, lưu ký, an ninh cũng sẽ được hoàn thiện theo. Ví dụ, để đáp ứng yêu cầu 401(k), tổ chức lưu ký phải giải quyết các vấn đề như bảo quản khóa riêng và rủi ro trộm cắp, sắp xếp thanh khoản cho giao dịch. Sự tham gia của các tổ chức tài chính truyền thống sẽ thúc đẩy nhanh việc xây dựng tiêu chuẩn thống nhất và thực hành tốt nhất trong ngành, ví dụ như mô hình định giá, định dạng báo cáo hiệu suất, tiêu chuẩn phí, v.v. Tất cả những điều này sẽ nâng cao mức độ thân thiện của tài sản mã hóa đối với dòng vốn chính thống.

Tuy nhiên, việc nới lỏng chính sách cũng đi kèm một loạt vấn đề:

- Vấn đề phí và thanh khoản: xu hướng của kế hoạch 401(k) trong vài thập kỷ qua là giảm chi phí, sử dụng rộng rãi các quỹ công chỉ số có phí thấp, phí quản lý trung bình đã giảm xuống còn 0,26%. So sánh, quỹ cổ phần tư nhân thường thu "phí quản lý 2% + thưởng hiệu suất vượt 20%", phí sản phẩm đầu tư mã hóa cũng cao hơn phổ biến, cần thiết kế rất cẩn trọng cách thức đưa các tài sản này vào 401(k).

- Rủi ro và minh bạch thông tin: đầu tư thị trường công khai truyền thống có công bố thông tin và giám sát tương đối hoàn thiện, trong khi thị trường tư nhân và tài sản mã hóa có sự bất đối xứng thông tin nghiêm trọng hơn, biến động cũng dữ dội hơn.

- Rủi ro pháp lý và kiện tụng: có thể gây ra kiện tụng tập thể của nhân viên, nếu không có sự bảo vệ pháp lý rõ ràng, người được ủy thác kế hoạch và quản lý tài sản có thể không muốn liều lĩnh tham gia các lĩnh vực biến động mạnh này.

- Thách thức giáo dục nhà đầu tư: để người tham gia bình thường hiểu đặc điểm rủi ro-lợi nhuận của tài sản như Bitcoin, tỷ lệ phân bổ và sự phù hợp với mục tiêu hưu trí, cần có hướng dẫn giáo dục liên tục, nếu không có thể xảy ra tình trạng chạy theo đám đông mù quáng, chịu đựng biến động vượt quá khả năng chịu rủi ro.

Đối với ngành mã hóa, đón nhận dòng vốn hưu trí truyền thống vừa là chiếc bánh ngọt lớn vừa là bài kiểm tra nghiêm trọng. Liệu có thể cung cấp các công cụ đầu tư khiến cơ quan quản lý và nhà đầu tư yên tâm, liệu có thể chứng minh giá trị của bản thân trong khuôn khổ trách nhiệm ủy thác nghiêm ngặt, sẽ quyết định dòng vốn dài hạn này đi được bao xa, bao nhanh. Nhưng dù sao đi nữa, cánh cửa này đã mở một khe thì khó có thể đóng lại. Nhìn về tương lai mười năm, khi thế hệ Millennial và Gen Z dần trở thành người tham gia chính trong quỹ hưu trí, họ chấp nhận tài sản kỹ thuật số cao hơn, cộng với tiến bộ công nghệ và quản lý, tỷ lệ tài sản mã hóa trong danh mục hưu trí có khả năng tăng dần. Điều này sẽ thúc đẩy thêm quy mô thị trường mã hóa mở rộng và tiến hóa hệ sinh thái, thậm chí một ngày nào đó, tài sản mã hóa có thể trở thành một mắt xích không thể bỏ qua trong cấu hình tài sản hưu trí như vàng hay bất động sản.

Năm, Tổng kết và triển vọng: Gió thuận đã đến với thị trường mã hóa?

Thị trường dự kiến rộng rãi FED sẽ công bố cắt giảm lãi suất lần đầu tiên trong năm tại cuộc họp chính sách tháng 9. Theo dữ liệu giao dịch, xác suất cắt giảm 25 điểm cơ bản vào tháng 9 gần như 100%, thậm chí có một phần nhỏ đặt cược khả năng cắt giảm 50 điểm cơ bản một lần. Điểm chuyển hướng nới lỏng tiền tệ đã xuất hiện, bầu không khí chuyển từ "diều hâu" sang "bồ câu" ngày càng đậm nét. Vì lần cắt giảm lãi suất này được xem là khởi đầu cho sự đảo chiều xu hướng dài hạn và mở màn cho một loạt chính sách nới lỏng, tác dụng hỗ trợ trung và dài hạn đối với tài sản rủi ro có thể còn rõ rệt hơn. Nếu tiếp theo FED tiếp tục cắt giảm lãi suất và mở rộng bảng cân đối cung cấp thanh khoản, thì thị trường mã hóa đón nhận sẽ không chỉ là "một cơn gió", mà có thể là một giai đoạn "mưa móc" kéo dài.

Tin tích cực về việc mở cửa quỹ hưu trí 401(k) vào thị trường mã hóa kết hợp với tin vĩ mô tích cực từ kỳ vọng cắt giảm lãi suất của FED đã trùng phùng về thời gian. Bên trước mang lại dòng vốn tăng thêm cấu trúc và nhu cầu mua dài hạn, bên sau tạo ra môi trường vốn thuận lợi chung và nâng cao khẩu vị rủi ro. Hai lực lượng này bổ trợ lẫn nhau, có hy vọng định hình xu hướng tăng mới cho thị trường mã hóa. Sự tham gia tiềm tàng của vốn hưu trí hàm ý tiền mã hóa có thể chuyển từ tài sản biên trở thành một phần trong cấu hình tài sản chính thống; trong khi sự chuyển hướng môi trường lãi suất lại tạo ra đất màu mỡ cho một thị trường tăng giá mới. Vào thời điểm cửa sổ năm 2025 này, chúng ta có thể đang chứng kiến bước đi then chốt của ngành mã hóa hướng tới trưởng thành — từ món hàng đầu cơ của một nhóm nhỏ kỹ sư và tổ chức, trở thành một phần trong quỹ hưu trí của hàng tỷ người dân.

Đối với nhà đầu tư, hiện tại vừa cần giữ vững niềm tin vào xu hướng dài hạn, cũng cần cảnh giác với biến động ngắn hạn và bất định của thị trường. Việc vốn hưu trí vào thị trường vẫn đang ở thời khắc trước khi chính sách được thực thi, quá trình có thể gặp khúc mắc và lặp lại; mặc dù chính sách FED chuyển hướng nới lỏng, nhưng diễn biến kinh tế vĩ mô vẫn còn biến số. Như mong đợi của thị trường, có lẽ mùa xuân mã hóa đã đến, nhưng chúng ta càng cần học cách gieo hạt vào mùa xuân, thu hoạch vào mùa thu.

Giới thiệu về chúng tôi

Hotcoin Research với tư cách là cơ quan nghiên cứu đầu tư cốt lõi của sàn giao dịch Hotcoin, cam kết chuyển đổi phân tích chuyên nghiệp thành vũ khí thực chiến của bạn. Chúng tôi thông qua "Thông tin chi tiết hàng tuần" và "Báo cáo nghiên cứu sâu" để phân tích mạch máu thị trường; nhờ chuyên mục độc quyền "Tiền mã hóa chọn lọc" (kết hợp AI và chuyên gia sàng lọc kép), giúp bạn xác định tài sản tiềm năng, giảm chi phí thử sai. Hàng tuần, các nhà nghiên cứu của chúng tôi còn trực tiếp livestream cùng bạn, giải thích điểm nóng, dự báo xu hướng. Chúng tôi tin rằng sự đồng hành đầy cảm xúc và định hướng chuyên nghiệp sẽ giúp nhiều nhà đầu tư hơn vượt qua chu kỳ, nắm bắt cơ hội giá trị Web3.

Cảnh báo rủi ro

Thị trường tiền mã hóa biến động lớn, đầu tư bản thân đã tiềm ẩn rủi ro. Chúng tôi mạnh mẽ khuyến nghị nhà đầu tư tìm hiểu đầy đủ các rủi ro này, đồng thời đầu tư trong khuôn khổ quản lý rủi ro nghiêm ngặt để đảm bảo an toàn vốn.

Website: https://lite.hotcoingex.cc/r/Hotcoinresearch

Mail: [email protected]

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News