Từ Mystonks trở đi: Lật mở bẫy quảng cáo "tuân thủ Mỹ" của các nền tảng tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ Mystonks trở đi: Lật mở bẫy quảng cáo "tuân thủ Mỹ" của các nền tảng tiền mã hóa

Những "chứng nhận hợp quy" được cho là này, sự thật rốt cuộc ra sao?

Gần đây, một nền tảng "niêm yết cổ phiếu Mỹ" có tên Mystonks đã gây ra tranh cãi rộng rãi do đóng băng tiền của người dùng. Theo tìm hiểu, nền tảng này đã tạm giữ lại lượng lớn tài sản với lý do "nguồn vốn của người dùng không tuân thủ quy định".

Xét từ góc độ tuân thủ tài chính, cách xử lý như vậy là cực kỳ bất thường. Khi một tổ chức tài chính chuẩn mực phát hiện dòng tiền khả nghi, cách làm tiêu chuẩn là từ chối nhận và hoàn trả theo đường cũ, đồng thời báo cáo lên cơ quan quản lý. Việc nền tảng trực tiếp "giữ lại" tài sản ngay lập tức đặt dấu hỏi lớn cho tuyên bố "tuân thủ" mà họ đưa ra.

Mà Mystonks luôn lấy việc sở hữu giấy phép MSB tại Mỹ và phát hành STO hợp pháp làm điểm quảng bá chính. Vậy thì, sự thật về những chứng chỉ "tuân thủ" này rốt cuộc ra sao? Tôi đã tiến hành điều tra.

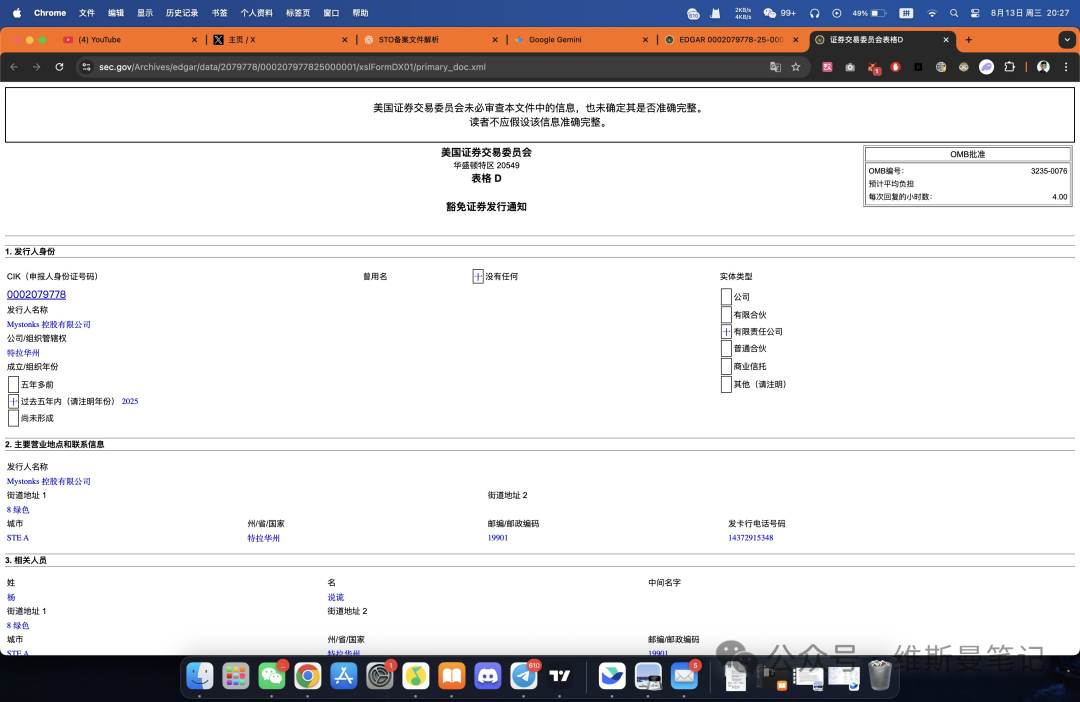

1. Sự thật về “STO hợp pháp”: Đăng ký không đồng nghĩa cấp phép, gọi vốn riêng không đồng nghĩa công khai

Trong quá trình tìm hiểu, tôi phát hiện ra rằng tuyên bố của Mystonks không hoàn toàn vô căn cứ. Trong cơ sở dữ liệu công khai của Ủy ban Chứng khoán Mỹ (SEC), thực sự có thể tra được thông tin đăng ký của công ty Mystonks Holding LLC.

Những điểm chính trong hồ sơ này (Form D) như sau:

● Loại đăng ký: Miễn trừ gọi vốn riêng theo Quy định D, mục 506(c).

● Đối tượng phát hành: Chỉ giới hạn ở các "nhà đầu tư được công nhận" (Accredited Investors).

● Quy mô phát hành: 575.000 USD, với mức đầu tư tối thiểu là 50.000 USD.

Chính tài liệu này lại là điểm then chốt, cũng là nơi nền tảng tạo ra sự hiểu lầm mạnh mẽ nhất.

Thứ nhất, Form D là một bản thông báo đăng ký mang tính thông báo, chứ không phải giấy phép kinh doanh. Nó chỉ cho thấy công ty đã thông báo với SEC về một đợt gọi vốn riêng, SEC chỉ lưu trữ hồ sơ mà không đại diện cho việc xem xét hay bảo lãnh nào về năng lực công ty hay tính xác thực của dự án.

Thứ hai, và quan trọng hơn cả, bản đăng ký này giới hạn chặt chẽ đối tượng phát hành. Quy định D là điều khoản miễn trừ dành cho gọi vốn riêng, hướng tới số ít nhà đầu tư cá nhân giàu có hoặc tổ chức đủ điều kiện (tức "nhà đầu tư được công nhận"). Trong khi đó, Mystonks là một nền tảng giao dịch mở cửa cho công chúng, phần lớn người dùng rõ ràng không đáp ứng điều kiện này.

Vì vậy, hành vi của Mystonks có thể hiểu là: dùng một bản đăng ký chỉ cho phép gọi vốn nhỏ hẹp với một số ít người giàu để công khai thực hiện hoạt động giao dịch chứng khoán – lĩnh vực đòi hỏi giấy phép nghiêm ngặt.

Cách làm này về bản chất là lợi dụng sự thiếu hiểu biết của nhà đầu tư phổ thông về luật chứng khoán Mỹ để gây nhầm lẫn khái niệm. Để hợp pháp cung cấp dịch vụ giao dịch token chứng khoán cho công chúng, nền tảng cần các giấy phép cao cấp như **ATS (Hệ thống Giao dịch Thay thế) hoặc Broker-Dealer (Nhà môi giới - Tự doanh)**, thứ hoàn toàn khác xa so với một bản đăng ký đơn giản Form D.

2. Giấy phép MSB bị lạm dụng: Bản đăng ký “chống rửa tiền” không liên quan đến an toàn tiền vốn

Sau khi nói về STO tương đối phức tạp, giờ ta hãy xem xét công cụ quảng bá phổ biến hơn —— giấy phép MSB tại Mỹ.

Về giấy phép MSB, nhà đầu tư cần nhận thức rõ một sự thật cốt lõi: giá trị và ý nghĩa của nó đã bị nhiều dự án trên thị trường thổi phồng nghiêm trọng.

Cơ quan quản lý MSB (Dịch vụ Tiền tệ) là FinCEN thuộc Bộ Tài chính Mỹ, trách nhiệm chính là chống rửa tiền (AML). Điều đó có nghĩa, FinCEN chỉ quan tâm nền tảng có báo cáo giao dịch khả nghi theo quy định để đấu tranh tội phạm tài chính hay không, còn việc đảm bảo an toàn tiền vốn cho người dùng, kiểm tra mô hình kinh doanh hay năng lực công nghệ thì hoàn toàn không thuộc phạm vi quản lý của họ.

Quan trọng hơn,门槛申请MSB rất thấp, có thể dễ dàng hoàn thành đăng ký qua trung gian từ nước ngoài, thậm chí không cần văn phòng thực tế tại Mỹ. Điều này khiến nó trở thành công cụ hàng đầu để nhiều dự án "đóng gói" hình ảnh tuân thủ với chi phí thấp và nhanh chóng.

Khi một nền tảng chủ yếu phục vụ người dùng ngoài Mỹ liên tục nhấn mạnh giấy phép MSB của mình, nhà đầu tư cần hiểu rõ: đây nhiều hơn là một chiến lược tiếp thị, chứ không phải bằng chứng cho thấy nền tảng có tiềm lực tài chính mạnh.

Kết luận: Hiểu rõ chiêu trò “tuân thủ” của một dạng nền tảng qua ví dụ Mystonks

Trường hợp Mystonks không phải ngoại lệ, mà minh họa rõ nét chiêu thức "đóng gói tuân thủ" mà một dạng nền tảng thường dùng ở vùng xám pháp lý. Nhìn rộng ra thị trường, hàng loạt sàn giao dịch và nền tảng tài chính đang lặp lại kịch bản tương tự, nhà đầu tư cần tỉnh táo nhận diện.

Chiêu thức điển hình của các nền tảng này có thể khái quát như sau:

1. Bước một: Dùng giấy phép MSB như "tấm vé thông hành" tiếp thị. Tận dụng bối cảnh "cơ quan chính phủ Mỹ" và chi phí thấp để nhanh chóng xây dựng hình ảnh cơ bản, tưởng chừng đáng tin.

2. Bước hai: Diễn giải "đánh tráo khái niệm" về đăng ký chứng khoán. Biến một bản đăng ký có giới hạn, điều kiện nghiêm ngặt (như đăng ký gọi vốn riêng) thành giấy phép kinh doanh toàn diện có thể phục vụ công chúng, lợi dụng sự chênh lệch thông tin để gây hiểu lầm sâu sắc.

3. Bước ba: Thực hiện "tiếp thị chính xác" dựa trên khác biệt địa lý và pháp lý. Họ rõ ràng biết hoạt động của mình không thể triển khai tại Mỹ, nên tập trung vào người dùng hải ngoại ít am hiểu luật Mỹ, tạo nên tình trạng "hoa nở bên tường, hương bay ngoài ngõ".

Là nhà đầu tư, chúng ta cần rút ra bài học từ những chiêu thức này. Khi đánh giá một nền tảng có thực sự tuân thủ hay không, hãy ghi nhớ hai nguyên tắc cơ bản:

● Tuân thủ thực sự là thứ đắt đỏ, hữu hình. Nó đồng nghĩa với chi phí cao để xin giấy phép, ký quỹ, thuê văn phòng thực tế và đội ngũ pháp lý địa phương. Những thứ "tuân thủ" dễ dàng có được, vô hình vô ảnh, thì giá trị cũng chắc chắn rẻ tiền.

● Tuân thủ thực sự là minh bạch, cụ thể. Nó dám công bố rõ ràng loại giấy phép, số hiệu, phạm vi giám sát và điều khoản hạn chế. Mọi lời lẽ mơ hồ, chung chung về "tuân thủ" phía sau đều khó经得起推敲.

Trong quyết định đầu tư, hãy đưa chữ "tuân thủ" từ một từ ngữ tiếp thị trở về thành một sự thật pháp lý cần được kiểm tra nghiêm ngặt. Giữ vững ranh giới này mới có thể bảo vệ tốt nhất tài sản của chúng ta.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News