2 tháng lợi nhuận hơn 200 triệu USD, thuật toán chọn thời điểm đầu tư tiền mã hóa của ARK Invest

Tuyển chọn TechFlowTuyển chọn TechFlow

2 tháng lợi nhuận hơn 200 triệu USD, thuật toán chọn thời điểm đầu tư tiền mã hóa của ARK Invest

Trong thế giới tiền mã hóa tương lai, việc nắm giữ tài sản cơ bản có thể có giá trị hơn so với việc nắm giữ các nền tảng giao dịch những tài sản này.

Bài viết: Prathik Desai

Dịch: Luffy, Foresight News

Mấy tháng qua, tôi đã theo dõi sát sao các giao dịch hàng ngày của ARK Invest đối với các công ty tiền mã hóa. Quỹ đầu tư Mỹ này quản lý tài sản thuộc một số quỹ ETF và một quỹ đầu tư mạo hiểm. Chiến lược mua bán của họ tiết lộ một hiện tượng thú vị: trong lĩnh vực dường như khó nắm bắt thời điểm này, họ đã chọn thời cơ chính xác như thế nào.

Một lần có thể là trùng hợp, hai lần có thể là trực giác, nhưng các giao dịch tiền mã hóa của ARK cho thấy cảm giác thời điểm bất thường. Đây là hành động chủ đích chứ không phải phản ứng thụ động. Bằng chứng là chỉ riêng trong tháng 6 và tháng 7, nhờ giao dịch cổ phiếu Coinbase và Circle, họ đã thu về lợi nhuận hơn 265 triệu USD.

Nhìn sâu hơn, ta thấy ARK đang rút vốn khỏi các sàn giao dịch và nền tảng giao dịch, chuyển sang hạ tầng, dự trữ tài sản, v.v.

Các giao dịch gần đây của ARK giúp ta hiểu rõ hơn cách một trong những nhà đầu tư tổ chức được chú ý nhất này tối ưu hóa lợi nhuận cho các nhà đầu tư tiền mã hóa bằng các lần ra vào thị trường nhanh chóng và thường rất chính xác. Điều này hoàn toàn khác biệt và tinh vi hơn so với luận điệu "tay kim cương" (hold dài hạn) trong lĩnh vực tiền mã hóa.

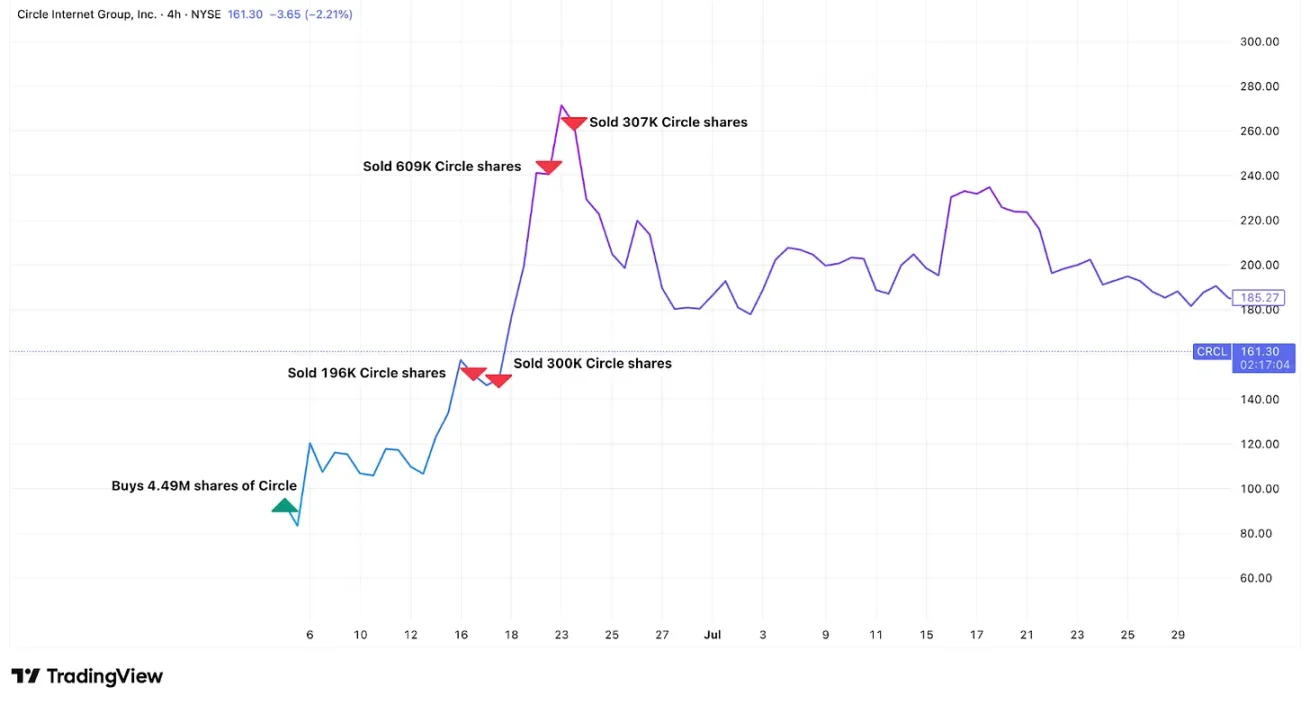

Ngày 5 tháng 6 năm 2025, Circle – đơn vị phát hành stablecoin lớn nhất được hợp pháp hóa USDC – niêm yết trên Sở giao dịch Chứng khoán New York với giá chào sàn 69 USD. ARK, với tư cách là nhà đầu tư nền tảng, đã mua 4,49 triệu cổ phiếu thông qua các quỹ của mình, trị giá khoảng 373 triệu USD.

Ngày 23 tháng 6, cổ phiếu Circle đạt đỉnh ở mức 263,45 USD, tương đương vốn hóa thị trường khoảng 60 tỷ USD, bằng 100% quy mô tài sản mà công ty quản lý tại thời điểm đó. Điều này có thể do thị trường lạc quan về tương lai của stablecoin và cố gắng định giá trước doanh thu của Circle theo hệ số 10 lần AUM (tài sản dưới quản lý). Tuy nhiên, so sánh với định giá các công ty quản lý tài sản truyền thống thì điều này quá phi thực tế. Ví dụ: BlackRock quản lý 12,5 nghìn tỷ USD tài sản nhưng vốn hóa thị trường chỉ vượt nhẹ 180 tỷ USD, tương đương khoảng 1,4% AUM. Đối với ARK, đây là một tín hiệu.

Các tài liệu giao dịch hàng ngày cho thấy khi cổ phiếu Circle tăng mạnh, ARK đã hệ thống hóa việc bán ra cổ phiếu này qua nhiều quỹ.

ARK bắt đầu bán ra từ một tuần trước khi cổ phiếu Circle đạt đỉnh, tổng cộng bán khoảng 1,5 triệu cổ phiếu (chiếm 33% danh mục), thu về khoảng 333 triệu USD trong giai đoạn giá tăng theo đường parabol. So với lúc mua vào, họ đã thu lời hơn 200 triệu USD, tỷ suất sinh lời đạt 160%.

Sự quan tâm của ARK đối với các IPO nóng bỏng chưa dừng lại ở đó.

Tuần trước, họ đã mua 60.000 cổ phiếu ngay ngày đầu Figma niêm yết. Công ty phần mềm thiết kế có trụ sở tại San Francisco này tiết lộ trong hồ sơ SEC rằng họ nắm giữ 70 triệu USD quỹ ETF Bitcoin và được phê duyệt mua thêm 30 triệu USD nữa.

Cổ phiếu Figma tăng hơn 200% ngay ngày đầu niêm yết, đóng cửa ở mức 115,50 USD, tăng 250%. Ngày hôm sau, cổ phiếu Figma tiếp tục tăng 5,8%.

Giao dịch gần đây của ARK đối với Coinbase làm rõ thêm mô hình chốt lời hệ thống của họ.

Tính đến ngày 30 tháng 4 năm 2025, ARK nắm giữ 2,88 triệu cổ phiếu của sàn giao dịch tiền mã hóa lớn nhất nước Mỹ này. Sau đó, họ chốt lời hệ thống cho đến cuối tháng 7.

Đồng thời, khi Bitcoin lập kỷ lục mới hơn 112.000 USD, cổ phiếu Coinbase cũng tăng theo, từng vượt ngưỡng 440 USD, lập đỉnh lịch sử. Ngày 1 tháng 7, ARK bán ra cổ phiếu trị giá 43,8 triệu USD; ngày 21 tháng 7 (ngày cổ phiếu Coinbase đạt đỉnh), ARK giảm tỷ lệ nắm giữ thông qua ba quỹ với tổng trị giá 93,1 triệu USD. Trong giai đoạn từ 27 tháng 6 đến 31 tháng 7, ARK đã bán tổng cộng 528.779 cổ phiếu (khoảng 20% danh mục), trị giá hơn 200 triệu USD, giá bán trung bình 385 USD/cổ phiếu. Trái lại, chi phí mua vào trung bình gia quyền của ARK trong bốn năm qua đối với Coinbase chỉ khoảng 260 USD, mang lại lợi nhuận hơn 66 triệu USD từ các giao dịch này.

Hai tháng qua, Coinbase không còn là cổ phiếu trọng điểm số một trong danh mục quỹ của ARK.

Sau khi đóng cửa ngày 31 tháng 7, Coinbase công bố kết quả kinh doanh quý II khiến nhà đầu tư thất vọng, cổ phiếu ngày hôm sau lao dốc 17%, từ khoảng 379 USD xuống còn 314 USD. Ngày 1 tháng 8 (ngày cổ phiếu giảm mạnh), ARK đã mua vào cổ phiếu Coinbase trị giá 30,7 triệu USD.

Những giao dịch này không phải sự kiện đơn lẻ, mà là một phần của chiến lược chuyển đổi, chuyển vốn từ hệ sinh thái các sàn giao dịch tiền mã hóa đang quá nóng sang các lĩnh vực vừa bắt đầu thu hút sự chú ý rộng rãi.

Trong khi bán cổ phiếu Coinbase, ARK cũng giảm tỷ lệ nắm giữ Robinhood – đối thủ cạnh tranh của nó. Hai động thái giảm tỷ lệ này đồng thời trùng khớp với thời điểm ARK đổ lượng lớn vốn vào BitMine Immersion Technologies, được gọi là "phiên bản Ethereum của MicroStrategy". BitMine, do Tom Lee – cựu chuyên gia phố Wall – dẫn dắt, đang xây dựng kho dự trữ Ethereum với mục tiêu nắm giữ và đặt cược (stake) 5% tổng nguồn cung Ethereum.

Ngày 22 tháng 7, ARK đầu tư 182 triệu USD vào BitMine thông qua giao dịch khối. Nhưng họ không dừng lại, mà tiếp tục mua vào hệ thống mỗi lần giá điều chỉnh mạnh, chỉ trong hai tuần đã tích lũy rót vào hơn 235 triệu USD.

Những giao dịch này cho thấy ARK đang chuyển từ các sàn giao dịch tiền mã hóa và công ty thanh toán sang lĩnh vực được gọi là hạ tầng tiền mã hóa. Coinbase và Robinhood kiếm lợi từ giao dịch tiền mã hóa của người dùng, trong khi BitMine kiếm lợi bằng cách trực tiếp nắm giữ tiền mã hóa. Cả hai cách đều hưởng lợi từ sự phổ biến của tiền mã hóa, nhưng đặc điểm rủi ro khác nhau.

Các sàn giao dịch hưởng lợi từ biến động thị trường và hành vi đầu cơ. Khi giá tiền mã hóa dao động mạnh, hoạt động giao dịch tăng lên, doanh thu sàn tăng theo, nhưng điều này mang tính chu kỳ. Trong khi đó, các công ty dự trữ như BitMine hưởng lợi trực tiếp từ việc giá tiền mã hóa tăng: nếu Ethereum tăng 50%, tài sản BitMine cũng tăng 50% tương ứng, không phụ thuộc vào khối lượng giao dịch hay hành vi người dùng. Ngay cả khi không có tăng trưởng vốn đáng kể, việc stake Ethereum trên mạng cũng tạo ra thu nhập ổn định.

Nhưng lợi nhuận cao đi kèm rủi ro cao: các công ty dự trữ cũng đối mặt rủi ro giảm giá trực tiếp. Khi giá Ethereum giảm, giá trị tài sản của BitMine cũng co lại tương ứng, khiến beta (hệ số rủi ro) của chiến lược dự trữ cao hơn.

Các giao dịch của ARK thể hiện niềm tin của họ đối với tiền mã hóa: tiền mã hóa đang chuyển từ thị trường giao dịch đầu cơ sang trở thành hạ tầng tài chính vĩnh viễn. Trong thế giới như vậy, việc nắm giữ tài sản nền tảng có thể có giá trị hơn so với việc nắm giữ các nền tảng giao dịch tài sản đó.

Điều thú vị ở các giao dịch này là độ chính xác về thời điểm. Họ bán dần trong suốt đà tăng thần thoại của Circle cho đến khi chạm đỉnh; họ nắm bắt mức tăng 250% từ IPO Figma; họ bán ra khi Coinbase đạt đỉnh và mua vào sau khi cổ phiếu giảm mạnh vì kết quả kinh doanh không đạt kỳ vọng; họ mua vào BitMine mỗi lần giá điều chỉnh.

Phương pháp của ARK kết hợp nguyên tắc đầu tư giá trị truyền thống với việc chọn thời điểm chính xác: khi vốn hóa thị trường của Circle đạt 100% AUM, có thể đã bị định giá quá cao; khi Coinbase giảm 17% trong một ngày do kết quả kinh doanh kém, có thể đã bị định giá thấp. ARK dường như còn thực hiện giao dịch chọn thời điểm xung quanh các sự kiện có thể dự đoán (công bố báo cáo tài chính, quyết định quản lý, biến động thị trường).

Còn một câu hỏi then chốt hơn: tại sao các cổ phiếu này lại có mức chiết khấu lớn như vậy so với tài sản nền tảng của chúng? Vốn hóa thị trường của Circle từng bằng đúng quy mô tài sản mà họ quản lý, giá cổ phiếu BitMine cũng từng cao gấp nhiều lần giá trị Ethereum mà họ nắm giữ. Sự tồn tại của mức chiết khấu này phần lớn là do đa số nhà đầu tư không thể dễ dàng mua trực tiếp tiền mã hóa; ngay cả khi có thể, trải nghiệm nạp/rút tiền của nhà đầu tư cá nhân trên các nền tảng vẫn chưa mượt mà. Nếu bạn muốn phân bổ Ethereum vào quỹ hưu trí để hưởng lợi từ tăng trưởng giá trị, thì mua cổ phiếu của một công ty nắm giữ Ethereum sẽ dễ dàng hơn nhiều so với việc mua trực tiếp Ethereum.

Điều này tạo ra lợi thế cấu trúc cho các công ty nắm giữ tài sản tiền mã hóa. Các giao dịch của ARK cho thấy họ thấu hiểu tình trạng này: mua vào khi mức chiết khấu hợp lý, bán ra khi mức chiết khấu quá cao.

Chiến lược của ARK chứng minh rằng đầu tư vào cổ phiếu tiền mã hóa không nhất thiết đơn giản là mua và giữ, đặc biệt khi bạn muốn tối ưu hóa lợi nhuận. Với bất kỳ ai cố gắng theo dõi giao dịch tiền mã hóa của ARK, chỉ biết họ mua gì là chưa đủ, mà cần hiểu lý do họ mua, thời điểm có thể bán, và họ sẽ chuyển sang mục tiêu nào tiếp theo.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News