Cuộc chiến giao dịch tài sản neo giá

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc chiến giao dịch tài sản neo giá

Bài viết này thảo luận về sự phát triển lịch sử của giao dịch tài sản neo, những lực lượng mới then chốt trong quản lý thanh khoản và các xu hướng phát triển trong tương lai.

Bài viết: tokenbrice

Biên dịch: LlamaC

Giai đoạn sơ khai của giao dịch tài sản neo giá (2018-2019)

Có một thời, hơn năm năm trước, trên mainnet chúng ta chỉ có Uniswap, Bancor và một vài sàn giao dịch phi tập trung (DEX) cồng kềnh dựa trên sổ lệnh như EtherDelta để giao dịch. Do đó, lựa chọn cho giao dịch tài sản neo giá lúc bấy giờ cực kỳ hạn chế; chúng ta chỉ có thể dùng pool USDC/USDT của Uniswap V2 — điều này thực sự điên rồ.

Hãy tập trung vào mẩu chuyện lịch sử này để hiểu mức độ lãng phí lúc ấy nghiêm trọng ra sao. Với các pool thanh khoản, tham số then chốt là sự thay đổi tương đối về giá giữa hai tài sản: nếu bạn từng làm nhà cung cấp thanh khoản (LP) cho cặp biến động cao, bạn chắc hẳn rất quen thuộc với điều này. Ví dụ, bạn cung cấp thanh khoản cho LINK/ETH, điểm đau lớn nhất về tổn thất vô thường nằm ở chỗ, ví dụ ETH tăng mạnh trong khi LINK giảm mạnh: lượng ETH (giá tăng) trong vị thế LP của bạn sẽ giảm, còn lượng LINK (giá giảm) sẽ tăng lên.

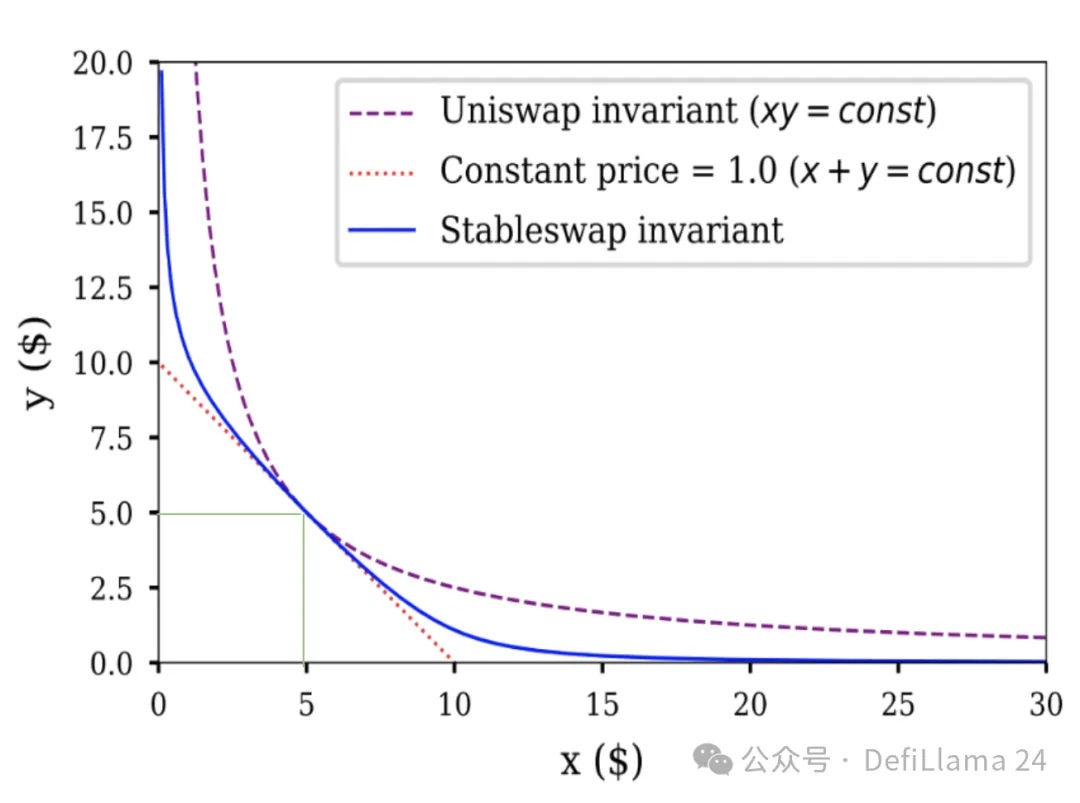

Tuy nhiên, USDC/USDT lại là một câu chuyện khác. Hai tài sản này có độ tương quan rất cao, từng có lúc lệch giá tối đa khoảng 10% trong một sự kiện cụ thể (sự kiện USDC mất neo tại SVB); trong điều kiện bình thường, chênh lệch giá giữa chúng chỉ ở mức basis point. Tuy nhiên, UNIv2 phân bổ thanh khoản trên toàn bộ khoảng giá, nghĩa là nó phân bổ lượng thanh khoản bằng nhau tại mọi điểm từ 1 USDC = 0.0000000001 USDT đến 1 USDC = 10000000000000 USDT. Nói đơn giản: 99,9% thanh khoản trong UNIv2_USDC/USDT sẽ không bao giờ được sử dụng. Tôi nghĩ biểu đồ sẽ làm rõ vấn đề hơn:

◎ x*y=k so với StableSwap

Thanh khoản có giá trị duy nhất (giả sử 1 USDC ≃ 1 USDT) nằm tại giao điểm của hai đường màu xanh lá, chiếm một phần cực nhỏ trong toàn bộ đường cong phân bổ thanh khoản.

Mặt khác, hãy chú ý đến phân bổ thanh khoản cho giao dịch stablecoin (stableswap) được hiển thị bằng màu xanh dương trong biểu đồ tương tự. Đối với các tài sản có giá gần nhau, vùng diện tích mà đường cong này bao phủ lớn hơn nhiều so với trường hợp dưới bất biến Uniswap.

Cuộc cách mạng StableSwap cho giao dịch tài sản neo giá (năm 2020)

Sau khi StableSwap ra mắt, thanh khoản stablecoin nhanh chóng chuyển sang đây vì hiệu suất cải thiện đáng kể (chúng tôi đang nói đến mức cải thiện hiệu suất cao hơn UNIv2 hơn 100 lần). Đây là ví dụ đầu tiên về thanh khoản tập trung trên mainnet, sớm hơn cả UNIv3. Việc so sánh trực tiếp giữa hai nền tảng này khá khó khăn vì UNIv3 linh hoạt hơn, trong khi Curve-StableSwap thì tập trung hơn; tuy nhiên, công lao vẫn phải dành cho người xứng đáng. Ngoài việc nâng cao hiệu suất, Curve còn cung cấp mô hình khuyến khích —— phần thưởng veCRV+CRV, điều này đã được trình bày nhiều lần trong blog này.

Cơ chế khuyến khích cực kỳ quan trọng đối với các cặp giao dịch tài sản neo giá vì chúng có một số đặc điểm riêng biệt: so với các cặp biến động cao, chúng thường có khối lượng giao dịch tổng thể thấp hơn và phí mà LP có thể thu được cũng thấp hơn nhiều (cho đến gần đây, phí giao dịch thông thường cho tài sản biến động là 0,3% đến 1% mỗi giao dịch, trong khi tài sản neo giá chỉ là 0,05%); khối lượng giao dịch của chúng tăng đột biến theo các sự kiện liên quan đến đồng tiền đó (ví dụ, sự kiện USDC mất neo là một trong những ngày có khối lượng giao dịch cao nhất trong lịch sử USDC).

Vì tất cả những lý do trên, cho đến gần đây tôi vẫn cho rằng cơ chế khuyến khích đối với các cặp giao dịch tài sản neo giá còn quan trọng hơn cả với tài sản biến động. Tuy nhiên, với sự xuất hiện của Fluid DEX và EulerSwap, tôi không còn nghĩ như vậy nữa. Nhưng trước khi đi sâu vào hai nền tảng này, chúng ta cần quay lại một cột mốc quan trọng khác trong lịch sử thanh khoản tài sản neo giá: sự ra mắt của Uniswap V3.

Sự xuất hiện của thanh khoản tập trung Uniswap V3 (2021)

Uniswap V3 ra mắt và cung cấp khả năng tùy chỉnh thanh khoản tập trung cho hầu hết mọi loại tài sản, giúp nâng cao đáng kể hiệu suất cho tất cả các nhà cung cấp thanh khoản. Tuy nhiên, vì nó không chỉ áp dụng cho tài sản neo giá, điều này gần như đồng nghĩa với việc các LP của tài sản biến động sẽ phải chịu tổn thất vô thường cao hơn. Xét đến tính sáng tạo của cấu trúc thanh khoản này cùng với hạ tầng ban đầu còn thiếu thốn, việc ra mắt UNIv3 ban đầu tiến triển chậm.

Tuy nhiên, khả năng tập trung tùy chỉnh này mang lại lợi ích thiết thực, đặc biệt là với một nhóm con mà tôi gọi là "tài sản neo lỏng": ví dụ các cặp giao dịch như wstETH/ETH (có tương quan, nhưng wstETH tăng một chiều so với ETH), LUSD/USDC (có tương quan, nhưng LUSD có thể cao hoặc thấp hơn chút ít so với mức neo).

Trong trường hợp này, thanh khoản tập trung của UNIv3 cho phép LP tái tạo phân bổ hiệu quả ngang bằng với Stableswap của Curve, nhưng được điều chỉnh theo xu hướng giá của token, một lần nữa mang lại bước nhảy vọt về hiệu suất. Tuy nhiên, bước đột phá cuối cùng (xét theo trạng thái ngành hiện tại) chỉ xảy ra vài năm sau với sự xuất hiện của Fluid DEX và EulerSwap.

Nợ như là thanh khoản (2025)

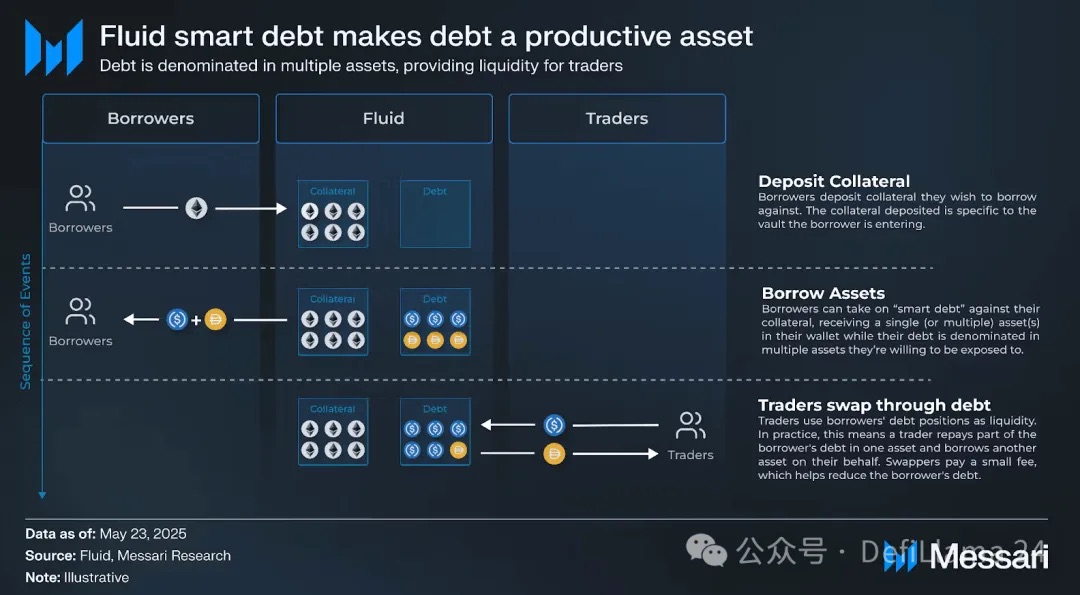

Để ngắn gọn, tôi sẽ không đi sâu vào mô hình của Fluid và EulerSwap trong bài viết này vì tôi muốn tập trung hơn vào ý nghĩa của chúng đối với việc xây dựng thanh khoản. Đơn giản而言, Fluid đã tìm ra một phương pháp sáng tạo để chuyển hóa nợ thành thanh khoản thông qua "nợ thông minh".

Hãy tưởng tượng một người dùng thông thường cung cấp ETH làm tài sản thế chấp và vay USDC. Liệu anh ta thực sự khao khát USDC? Rất có thể là không, miễn là anh ta vay được một stablecoin an toàn và neo theo đô la Mỹ. Anh ta hoàn toàn có thể chấp nhận USDT.

Đây chính xác là điều mà nợ thông minh đạt được. Trong kho nợ thông minh, người đi vay vay một tổ hợp gồm USDC và USDT, tổ hợp này liên tục thay đổi: khoản nợ của anh ta giờ đây trở thành thanh khoản cho cặp giao dịch USDC/USDT. Đối với người đi vay, điều này có nghĩa chi phí vay giảm xuống, vì giờ anh ta có thể kiếm được phí giao dịch, có khả năng bù đắp lãi suất vay.

Đó là góc nhìn từ phía người đi vay, giờ hãy chuyển sang tư duy của giao thức. Điều này có ý nghĩa gì đối với Circle và Tether? Về bản chất, là thanh khoản gần như miễn phí và không cần bất kỳ biện pháp khuyến khích nào. Đối với Circle, vốn đã được cả hệ sinh thái hỗ trợ trong nhiều năm, điều này không mới; nhưng với các stablecoin khác như GHO, BOLD hay FRAX, thì đây là một bước tiến lớn.

Tôi chủ yếu tập trung vào Fluid ở đây, nhưng ý tưởng tương tự cũng áp dụng cho EulerSwap dù cách triển khai khác biệt. EulerSwap hiện vẫn đang trong giai đoạn thử nghiệm, nhưng đã tạo ra khối lượng giao dịch đáng kể trên cặp USDC/USDT.

Nếu bạn hiểu được điều này, bạn sẽ thấy lập luận của tôi: “Tôi cho rằng trong lĩnh vực DeFi, cuối cùng sẽ không có giao dịch tài sản neo giá nào không bị thống trị bởi Euler/Fluid/các dự án tương tự.”

Vẫn chưa rõ? Hãy nhớ những điểm sau:

Các cặp giao dịch tài sản neo giá thường có khối lượng giao dịch thấp ⇒ phí thấp. Do đó, trên các DEX truyền thống, chúng cần lượng lớn khuyến khích để duy trì thanh khoản. Trong khi đó, Fluid và Euler có thể duy trì thanh khoản này gần như miễn phí.

⇒ Nếu (và đã bắt đầu rồi) cuộc cạnh tranh phí giao dịch cho tài sản neo giá bước vào “chiến tranh giá”, thì xác suất thắng của các DEX thông thường là bằng không.

0xOrb, một đối thủ tiềm năng (khoảng 2026)?

Bây giờ, để bạn có cái nhìn toàn diện về lĩnh vực giao dịch tài sản neo giá, tôi phải đề cập đến một dự án khác chưa ra mắt nhưng đầy tiềm năng: 0xOrb. Cam kết của nó rất đơn giản: giao dịch stablecoin nhưng hỗ trợ tới n tài sản, với n có thể lên tới 1000.

Lấy stablecoin làm ví dụ, bạn có thể hình dung một super pool dồi dào USDC và USDT, sau đó dần đưa vào các stablecoin "thay thế", và cung cấp thanh khoản cực tốt cho giao dịch giữa chúng với các stablecoin chính thống. Phương pháp này có ưu thế nhất định với các tài sản neo đuôi dài, nhưng tôi cho rằng các pool kiểu này sẽ không thống trị khối lượng giao dịch cốt lõi (như USDC<>USDT hay cbBTC<>wBTC).

Hơn nữa, các pool này còn có thể thực hiện xuyên chuỗi, mặc dù tôi cho rằng lợi ích ở đây là cực kỳ nhỏ, thậm chí có hại (⇒ làm tăng rủi ro và độ phức tạp của hạ tầng mà không mang lại lợi ích nào), vì nhờ các sản phẩm như CCTP, USDC và USDT hiện có thể chuyển 1:1 giữa các chuỗi ngày càng nhanh.

Điều này có ý nghĩa gì với các DEX phi tập trung hiện tại?

Trước tiên, lưu ý quan trọng nhất: chúng ta đang nói về giao dịch tài sản neo giá. Việc sao chép chiến lược tương tự trên các cặp biến động cao sẽ khó khăn hơn nhiều, như đã thấy qua tổn thất mà vault Smart Debt+Collateral ETH/USDC của Fluid và các LP của nó phải chịu.

Các DEX như Aerodrome, chủ yếu tạo ra khối lượng giao dịch và phí từ các cặp biến động, có lẽ sẽ không bị ảnh hưởng nhiều bởi các đối thủ mới này. Tuy nhiên, thực tế đối với các DEX tập trung vào tài sản neo giá thì khắc nghiệt hơn nhiều. Cuối bài viết, tôi muốn lấy hai ví dụ để thảo luận:

Curve: Trừ khi có thay đổi lớn, nếu không trò chơi đã kết thúc

Giao dịch tài sản neo giá vẫn cực kỳ quan trọng với Curve, nơi vẫn được coi là sân nhà của thanh khoản stablecoin. Thực tế, từng có nỗ lực bắt kịp khối lượng giao dịch biến động thông qua CryptoSwap, nhưng cuối cùng đã thất bại.

Với sự xuất hiện của Fluid và EulerSwap, tôi cho rằng Curve là DEX có khả năng mất thị phần cao nhất, và tôi không tin nó có thể duy trì khối lượng giao dịch đáng kể (thực tế nó đã bị loại khỏi top 10), trừ khi có thay đổi lớn: tái cấu trúc veCRV — học hỏi từ các mô hình mới như veAERO để tối ưu phân bổ phần thưởng CRV; tận dụng crvUSD để nâng cao hiệu suất DEX — ví dụ, cung cấp khoản vay crvUSD cho các LP của Curve; cấu trúc thanh khoản mới cho tài sản biến động — để Curve có thể bắt kịp khối lượng giao dịch liên quan.

Ekubo: Kẻ hậu bối tự tin đẩy nhanh quá trình diệt vong

Tình hình của Ekubo thậm chí còn tệ hơn, vì họ mới tham gia lĩnh vực này gần đây. Nhìn bề ngoài, Ekubo là một DEX phát triển nhanh trên Ethereum với khối lượng giao dịch đáng kể. Về bản chất, Ekubo là một phiên bản thay thế cho UNIv4 với nhiều tùy chọn tùy chỉnh cấu trúc thanh khoản hơn, và DAO của nó ít trích xuất hơn Uniswap (mặc dù đây là tiêu chuẩn thấp nhất trong tất cả các dự án, nhưng vẫn vậy).

Vấn đề nằm ở nguồn gốc khối lượng giao dịch: đại đa số (trên 95%) tập trung vào cặp USDC/USDT, với phí chỉ 0,00005% và có lượng lớn khuyến khích. Ekubo thực chất đang tham gia một cuộc chiến giá định trước là không thể thắng, vì Ekubo không thể duy trì mức phí cực thấp lâu dài (nhà cung cấp thanh khoản cần lợi nhuận), trong khi Fluid/Euler lại có thể (nếu người đi vay kiếm được dù chỉ 0,1% lợi nhuận thông qua nợ thông minh, họ đã ở vị thế tốt hơn so với khi không có nợ thông minh, do đó cảm thấy hài lòng).

◎ Số liệu thống kê Ekubo, tính đến ngày 7 tháng 7 năm 2025

Một pool với TVL 2,6 triệu USD xử lý khoảng 130 triệu USD khối lượng giao dịch mỗi ngày, thu về 662 USD phí mỗi ngày, đồng thời thưởng khoảng 8% thông qua EKUBO — họ đang nhanh chóng tiến gần đến giới hạn khả năng của mình.

Điều thú vị nhất là chính Ekubo đã tự khởi xướng "cuộc chiến giá" với mức phí giao dịch USDC/USDT, nhưng cuối cùng lại thua thảm trong trò chơi do chính họ đặt ra. DeFi luôn khiến người ta không bao giờ thấy buồn chán.

Như mọi khi, tôi hy vọng bài viết này đã mang lại cho bạn cảm hứng và giúp bạn hiểu sâu hơn về trò chơi giao dịch tài sản neo giá. Tôi mong chờ bị cộng đồng Ekubo "ném đá" chỉ vì nêu ra quan điểm dựa trên sự thật, phản ứng của họ khiến tôi càng tin tưởng vào phán đoán của mình hơn, vì tôi đã từng chứng kiến phản ứng tương tự trong các trường hợp sau:

Tôi lên án các biện pháp bảo mật vô lý của MAI, và không lâu sau nó bị tin tặc tấn công và mất neo.

Tôi lên án sự thao túng và dối trá của R/David Garai, và chưa đầy 6 tháng sau R bị tấn công và gần như biến mất.

Tôi chỉ trích hành vi của đội ngũ Prisma, và chưa đầy 12 tháng sau họ bị tấn công và đóng cửa giao thức.

Danh sách vẫn tiếp tục. Chúc mọi người may mắn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News