Cuộc chiến hỗn loạn giữa các nền tảng Launchpad trên Solana: Vì sao nền tảng mới có thể tranh suất ăn của Bonk?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc chiến hỗn loạn giữa các nền tảng Launchpad trên Solana: Vì sao nền tảng mới có thể tranh suất ăn của Bonk?

Lưu lượng "chân thực" có thể thu hút được tiền thật đến từ đâu?

Bài viết: Squid | drift

Biên dịch: Saoirse, Foresight News

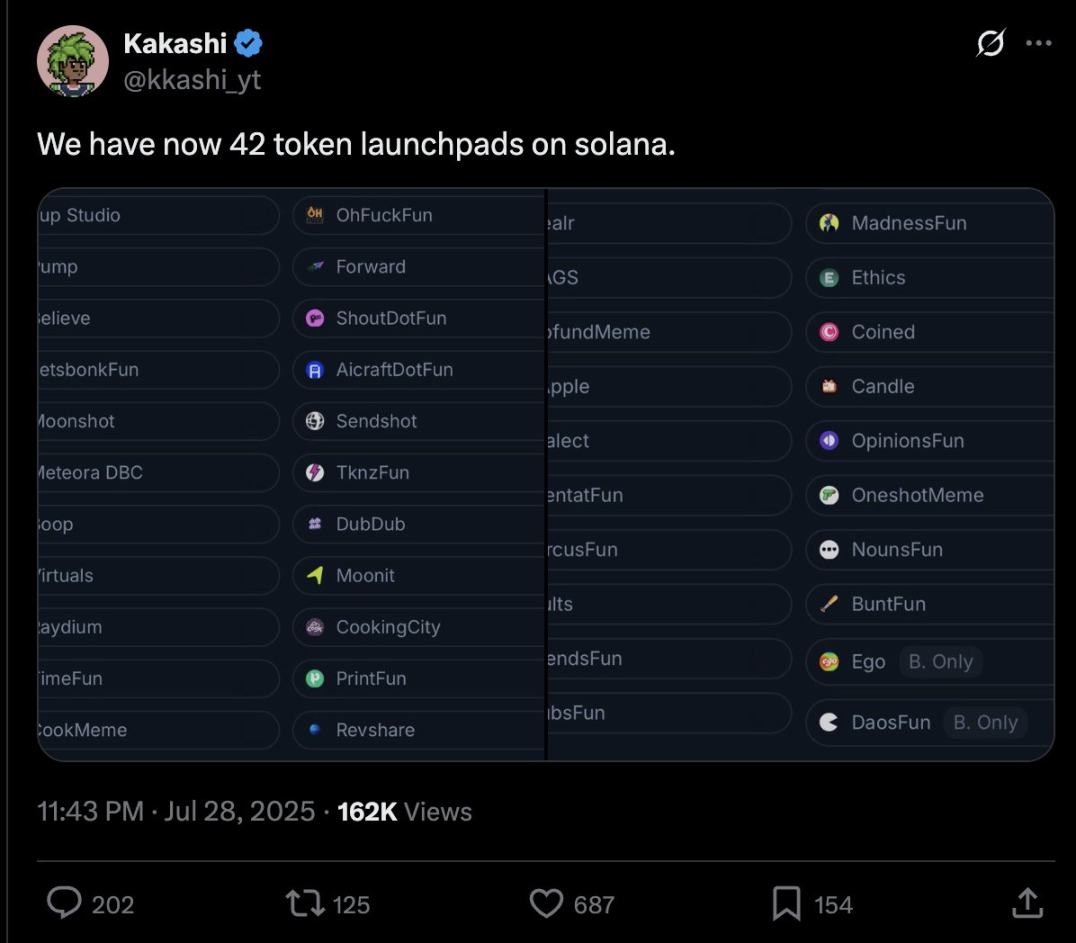

Hiện đã có hàng chục Launchpad đồng nhất trên Solana, và con số này vẫn tiếp tục tăng mỗi ngày.

Bài viết này nhằm cung cấp một khung phân tích đơn giản để làm rõ tình trạng hỗn loạn trong ngành và gợi mở suy ngẫm. Chúng ta sẽ bắt đầu từ câu hỏi cốt lõi:

Tại sao người dùng lại chọn một Launchpad mới thay vì Pump.Fun (hoặc Bonk hiện tại)?

Người dùng có thể được chia thành hai nhóm: người đấu giá và người triển khai. Mặc dù hai nhóm này có mối liên hệ chặt chẽ, nhưng do nguồn vốn là hữu hạn nên nhóm người đấu giá là đối tượng trọng tâm chúng ta cần xem xét trước tiên.

Để trả lời lý do người mua chọn nền tảng mới thay vì nền tảng dẫn đầu, câu trả lời rất đơn giản: họ tin rằng nền tảng mới mang lại nhiều cơ hội kiếm tiền hơn. Tuy nhiên, nhiều yếu tố trong đó nằm ngoài tầm kiểm soát của nền tảng. Vì vậy, bài viết tập trung vào hai yếu tố chính mà nền tảng có thể kiểm soát:

-

Tài sản (Assets): Nền tảng có thể tạo ra tài sản có giá trị khác biệt đáng kể hay không?

-

Dòng chảy (Flows): Nền tảng có quy trình thu hút người triển khai khác biệt hay không?

Hãy cùng đi sâu phân tích.

Tài sản (Assets)

Lý do mọi người mua token chủ yếu gồm hai điểm: đầu cơ (tin rằng token sẽ tăng giá) và tiện ích (token có công năng sử dụng thực tế).

-

Về đầu cơ: Có nhiều yếu tố thúc đẩy đầu cơ, bao gồm yếu tố meme (như các loại tiền Meme) và cơ sở cơ bản (như dự trữ vốn, dòng tiền tạo ra giá trị).

Nhưng Launchpad không thể tạo sự khác biệt ở khía cạnh đầu cơ. Các yếu tố meme mang tính tự phát và phụ thuộc vào thị trường, còn những yếu tố cơ bản như lợi nhuận cuối cùng đều do đội ngũ dự án hoặc sản phẩm quyết định.

-

Về tiện ích: Tiện ích linh hoạt hơn, chính là “ngoài đầu cơ, tại sao mọi người lại mua token?” (tất nhiên, tiện ích và đầu cơ liên quan mật thiết vì tiện ích có thể thúc đẩy đầu cơ). Ví dụ như quyền truy cập bằng token, giảm phí giao dịch, quyền biểu quyết quản trị… đều thuộc phạm trù tiện ích.

Launchpad có thể tạo lợi thế về mặt tiện ích bằng cách cung cấp hạ tầng và công cụ hỗ trợ khác biệt, giúp người triển khai kết nối ngay từ ngày đầu lên sàn. Hình thức hỗ trợ này đa dạng, nhưng cạnh tranh có thể tập trung vào các nền tảng chuyên biệt theo từng lĩnh vực dọc. Cần lưu ý rằng, các tiện ích đi kèm không chỉ cần tạo ra hiệu dụng độc đáo cho token mà còn phải tạo ra “hiệu dụng có giá trị”, tức là đưa ra lý do buộc người dùng phải mua.

Trường hợp ví dụ về token xã hội: Ego vs Time.Fun

Cả hai đều cố gắng mã hóa ảnh hưởng xã hội, mỗi nhà sáng tạo chỉ có thể phát hành một "token gắn linh hồn" liên kết với tài khoản Twitter.

-

Token của Ego tuy thuộc về nhà sáng tạo nhưng thiếu công năng trực tiếp. Sự “linh hoạt” này khiến các nhà sáng tạo thiếu động lực xây dựng tiện ích, cuối cùng khiến token của họ không khác biệt bản chất so với các token trên nền tảng Pump.

-

Time.Fun thì khác. Nó tích hợp sẵn chức năng tiện ích cho token, giúp nhà sáng tạo nhanh chóng tạo giá trị và kiếm lợi nhuận thông qua token, từ đó duy trì mức độ hoạt động người dùng ổn định.

(Cần nói rõ: Tôi đánh giá cao đội ngũ Ego, chọn ví dụ này vì tin rằng họ sẽ tiếp tục tối ưu hóa.)

Thêm nữa, “cung cấp tiện ích” không đồng nghĩa với “tạo ra giá trị”. Ví dụ, nhiều nền tảng mã hóa tweet tích hợp tweet vào hệ sinh thái tiện ích, tạo thành “mạng xã hội chọn lọc dựa trên giá trị”. Dù đây là một dạng tiện ích, nếu không ai dùng mạng xã hội đó thì giá trị sẽ bằng 0. Những nền tảng kiểu này thường khó tạo ra giá trị thực sự.

Đáng chú ý, việc tạo giá trị không dễ dàng, cần đánh giá thận trọng xem hạ tầng hỗ trợ hay thiết kế có thực sự mang lại giá trị hay không. Đồng thời, sự khác biệt là tương đối. Hiện tại, các chức năng như “công cụ mua lại token” hay “liên kết vòng đời kinh tế dự án với token” tuy có giá trị ngắn hạn nhưng sẽ nhanh chóng trở thành công nghệ tiêu chuẩn. Khi mất đi sự khác biệt, chúng sẽ không còn hấp dẫn.

Tóm lại, khi đánh giá nền tảng mới từ góc độ “tài sản”, cần đặt câu hỏi: Sự khác biệt của token nằm ở đâu? Sự khác biệt này có thực sự gia tăng giá trị cho token hay không?

Một số lĩnh vực tôi đang quan tâm gồm: huấn luyện phân tán khuyến khích, thị trường ra quyết định thế hệ mới (có một vài cơ chế thú vị), tài sản thế giới thật ngách (có thiết kế mới lạ), cơ chế phát hành token ban đầu (ICM, đang ở giai đoạn sơ khai và tiềm năng lớn).

Dòng chảy (Flows)

Tiếp theo là yếu tố khác biệt thứ hai: “dòng chảy” người triển khai độc quyền. Điều này tương tự như “dòng giao dịch” của các quỹ đầu tư mạo hiểm, mấu chốt là nền tảng có khả năng thu hút các dự án hot nhất lên sàn hay không.

Xét từ góc nhìn của nhà đầu tư góp vốn (LP), một trong những tiêu chí đánh giá quỹ VC là liệu họ có dòng giao dịch độc quyền chất lượng hay không. Logic này cũng áp dụng cho Launchpad. Cấu trúc lợi nhuận của cả hai tương tự nhau (dự án đầu bảng đóng góp phần lớn khối lượng giao dịch/doanh thu), và bản chất đều là “khiến những người tạo ra giá trị chọn bạn thay vì đối thủ đồng nhất.”

Ví dụ, một quan điểm ngược lại cho rằng: Thành công ban đầu của Believe không đến từ thiết kế cơ chế (thực tế tôi không đồng tình với thiết kế này), mà là nhờ người sáng lập Pasternak có thể thu hút các nhà sáng tạo Web2 – những người vốn sẽ không phát hành token – đây chính là giá trị của dòng chảy.

Các nền tảng lớn vốn dĩ có lợi thế về dòng chảy: họ sở hữu người dùng, năng lực tích hợp hệ sinh thái và kênh phân phối. Nhưng sự chú ý của người dùng là tài nguyên khan hiếm, nền tảng mới phải dựa vào sự khác biệt thực tế mới thu hút được dòng chảy.

Dưới đây làmột số yếu tố phổ biến tạo sự khác biệt về dòng chảy:

-

Ảnh hưởng của người sáng lập: Giới tiền mã hóa nhỏ bé, mối quan hệ rất quan trọng. Người sáng lập nền tảng có đủ nguồn lực xã hội để thu hút người triển khai không? Có thể giành được sự ủng hộ xã hội cho token sau khi lên sàn không? (ví dụ như Pasternak)

-

Đà phát triển: Nền tảng có ví dụ thành công về lên sàn chưa? Ví dụ, Launchpad của Bonk nhờ phát hành token thành công, kích thích nhiều người phát hành và đấu giá token hơn trên nền tảng, tạo nên “hiệu ứng vòng xoáy xã hội”. Các nền tảng khởi nghiệp nên sàng lọc dự án chất lượng để hỗ trợ sâu, vài lần lên sàn thất bại có thể phá hủy cả nền tảng, vì hiệu ứng vòng xoáy là hai chiều.

-

Định vị chuyên môn: Nếu nền tảng tập trung vào một lĩnh vực ngách, cộng đồng chuyên biệt sẽ nâng cao độ phủ sóng cho dự án. Ví dụ lĩnh vực đại lý AI và tài sản ảo (dù bản thân token đồng nhất), đặc biệt khi nền tảng hướng đến người dùng không phải dân crypto gốc, lợi thế chuyên môn càng rõ rệt.

-

Năng lực hình thành vốn: Với các dự án thiên về thương mại, khả năng huy động vốn lúc mới lên sàn có thể ảnh hưởng đến thành bại cuối cùng. Cơ chế phát hành và phạm vi phủ sóng của nền tảng có hỗ trợ hình thành vốn ở mức cao hơn không?

-

Tiện ích: Như đã nói ở trên, tiện ích của tài sản có thể trực tiếp thu hút dòng chảy.

Tóm lại, khi đánh giá nền tảng mới từ góc độ “dòng chảy”, cần đặt câu hỏi: Tại sao người triển khai chọn nền tảng này? Lý do hiện tại họ chọn là gì? Sự khác biệt này có tính bám dính và khả năng mở rộng hay không?

Quan điểm thị trường

Dưới đây là phân tích của tôi về xu hướng của các Launchpad chủ đạo trên thị trường (những nền tảng không trên Solana đã ghi rõ chuỗi):

-

BonkFun: Lãnh đạo ngành, lợi thế meme nổi bật. Vị trí dẫn đầu vững chắc hơn tưởng tượng, trừ khi xuất hiện nền tảng hoàn toàn mới với cơ chế khuyến khích đột phá, nếu không khó lay chuyển.

-

Raydium, Jup, Orca (sắp ra mắt): Tài sản không khác biệt, công nghệ đã tiêu chuẩn hóa, nhưng vẫn duy trì được dòng chảy nhờ thương hiệu và lợi thế vốn. Điểm cạnh tranh nằm ở mở rộng kinh doanh – ai thu hút được nhiều đối tác hơn, ai hỗ trợ tốt hơn cho các token hot.

-

Pump.fun: Thiếu khác biệt trước khi ra mắt thêm tính năng stream, dòng chảy đang sụt giảm. Trừ khi triển khai chương trình khuyến khích hoặc ra mắt sản phẩm mới, nếu không khó quay lại đỉnh cao trong ngắn hạn. Việc mua lại tích cực hoặc vận hành vốn có thể là biến số.

-

Block: Nhờ hợp tác với WLFI, có sự khác biệt ở cấp độ tài sản.

-

Zora: (triển khai trên Base) Dựa vào dòng chảy hệ sinh thái Base để trở thành nền tảng đầu bảng, nhưng do tài sản đồng nhất, khi ngày càng nhiều nền tảng gia nhập, thị phần có thể giảm (dù sự hỗ trợ từ phe Base có thể đảo ngược xu hướng này).

-

Doppler: Là “Launchpad của các Launchpad”, được ngành công nhận cao, triển vọng phát triển tốt.

-

MetaDAO: Tạo token có khác biệt, nhưng cần chứng minh giá trị của cơ chế quản trị.

-

Vertigo: Tài sản không khác biệt (công nghệ chống sniper đã tiêu chuẩn hóa), nhưng vẫn có cơ hội thu hút người triển khai.

-

Believe: (triển khai trên BNB Smart Chain) Lợi thế cốt lõi là dòng chảy, nhưng hiện đang mất người triển khai, tâm lý thị trường chưa rõ. Tôi vẫn kỳ vọng ở dự án này, cần đánh giá sức khỏe nền tảng qua các dự án mới lên sàn.

-

heaven: (triển khai trên BNB Smart Chain) Thiết kế ấn tượng, vấn đề cốt lõi là làm sao thu hút người triển khai chất lượng, nhà đầu tư có thể hỗ trợ.

-

The Metagame (triển khai trên BNB Smart Chain), Trends: Chi tiết chưa rõ, nhưng đội ngũ là những game thủ crypto lâu năm (điều này rất quan trọng), có tiềm năng nổi bật trong lĩnh vực xã hội.

Tổng kết

-

Chuyên biệt hóa theo lĩnh vực dọc là cơ hội quan trọng, nhưng phải tạo ra giá trị thực tế.

-

Đầu tư sớm dễ mang lại lợi nhuận hơn so với đặt cược vào “phòng thủ” hay tăng trưởng thị trường.

-

Cần coi trọng yếu tố mới mẻ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News