Cục diện thao túng vốn của CEO cửa Phật: Từ ngôi chùa ngàn năm đến sự sụp đổ của đế chế thương mại

Tuyển chọn TechFlowTuyển chọn TechFlow

Cục diện thao túng vốn của CEO cửa Phật: Từ ngôi chùa ngàn năm đến sự sụp đổ của đế chế thương mại

Chốn thiền môn thanh tịnh, bỗng nhiên nổi lên một cơn bão không thể xem thường. Trung tâm của cơn bão này chính là "đế chế kinh doanh phật môn" do Thích Vĩnh Tín - vị CEO khoác áo cà sa này xây dựng trong 26 năm.

PART .01 TÓM TẮT VỤ VIỆC: Lật mở va chạm giữa vốn và giới luật

Ngày 27 tháng 7 năm 2025, một thông báo trên trang web chính thức của Thiếu Lâm Tự đã gây chấn động dư luận: Trụ trì Thích Vĩnh Tín đang bị điều tra liên ngành vì nghi ngờ chiếm đoạt tài sản chùa (số tiền có thể lên tới 800 triệu NDT), duy trì quan hệ bất chính với nhiều phụ nữ và có con riêng.

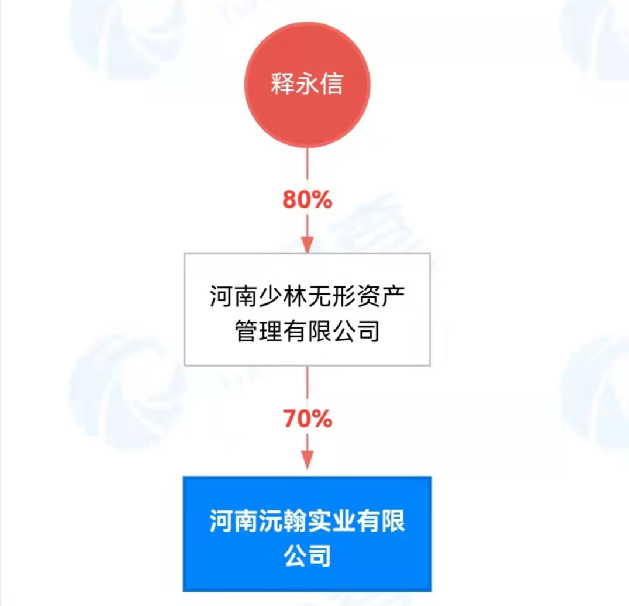

Nơi cửa Phật thanh tịnh lại nổi lên một cơn bão không nhỏ. Cốt lõi của cơn bão này là "đế chế kinh doanh cửa Phật" mà Thích Vĩnh Tín – một CEO khoác áo cà sa – đã xây dựng trong 26 năm: từ việc thành lập trang web chùa đầu tiên tại Trung Quốc năm 1996, đến thành lập Công ty Quản lý Tài sản Vô hình Thiếu Lâm Hà Nam vào năm 2008 chuyên về đầu tư, trở thành nền tảng quan trọng cho hoạt động thương mại hóa Thiếu Lâm Tự, với tổng cộng 16 công ty đầu tư ra bên ngoài, khoản đầu tư đơn lẻ lớn nhất đạt 16 triệu NDT, tổng số tiền gần 80 triệu NDT; rồi đến việc đấu giá thành công khu đất thương mại tại Trịnh Châu với giá 452 triệu NDT vào năm 2022, mở rộng sang các lĩnh vực du lịch-văn hóa, bất động sản, tài chính... mang về doanh thu hàng năm hơn 1,5 tỷ NDT.

Nhưng dưới cuộc kiểm tra xuyên thấu của nhóm điều tra, tất cả đều lộ ra hố đen tài chính kiểu “búp bê Nga”: thông qua cấu trúc SPV hai lớp, chuyển 800 triệu NDT doanh thu vé vào công ty cá nhân, sau đó gửi 130 triệu NDT đến Quần đảo Virgin thuộc Anh dưới danh nghĩa “truyền giáo quốc tế”, dùng để mua căn hộ tại London, lợi nhuận cho thuê được chuyển ngược lại hòm công đức chùa qua Bitcoin, tạo thành vòng khép kín hoàn hảo cho rửa tiền.

PART .02 SỰ THẬT CHỦ CHỐT: Ranh giới pháp lý giữa chiếm dụng vốn và tham ô chức vụ

Tranh chấp về mục đích chủ quan

“Truyền giáo quốc tế” là thật hay chỉ là cái cớ?

Từ năm 2016 đến 2024, Thích Vĩnh Tín mỗi tháng chuyển 130 triệu NDT sang công ty tại Quần đảo Virgin thuộc Anh dưới danh nghĩa “truyền giáo quốc tế”, tổng cộng hơn 1,5 tỷ NDT. Số tiền này cuối cùng được dùng để mua căn hộ trị giá 130 triệu NDT tại khu Kensington, London, đứng tên người cháu họ Lưu, lợi nhuận cho thuê được chuyển ngược lại hòm công đức chùa qua ví Bitcoin, hình thành vòng khép kín “chuyển tiền ra nước ngoài - mua tài sản - lợi nhuận quay về”.

Theo Điều 271 và Điều 272 Bộ luật Hình sự, điểm khác biệt then chốt giữa tội chiếm dụng vốn và tội tham ô chức vụ nằm ở chỗ người phạm tội có mục đích chiếm đoạt hay không.

Nếu Thích Vĩnh Tín dùng tiền cho đầu tư cá nhân như mua bất động sản tại London và che giấu dòng tiền bằng cách rửa tiền qua Bitcoin, có thể bị xác định là chiếm hữu vĩnh viễn, phù hợp đặc điểm của tội tham ô chức vụ.

Nhưng nếu chứng minh được ông ta có kế hoạch hoàn trả tiền, ví dụ lấy dự án “truyền giáo quốc tế” làm bình phong, thì có thể cấu thành tội chiếm dụng vốn. Tuy nhiên, nhóm điều tra phát hiện ông ta đã chuyển tiền sang tài khoản sòng bạc nước ngoài qua USDT mà không để lại dấu vết hoàn trả nào, điều này thiên về cố ý tham ô chức vụ hơn.

Xây dựng chuỗi chứng cứ về hành vi

Tiền hợp pháp dưới lớp ngụy trang?

Năm 2023, Xưởng Dụng cụ Võ thuật Thiếu Lâm Hà Nam (do anh em họ Trần điều khiển) bán “trang phục thiền định tùy chỉnh” trị giá 30 triệu NDT cho Thiếu Lâm Tự, nhưng kiểm toán phát hiện chi phí thực tế chỉ 8 triệu NDT, khoản chênh lệch 22 triệu NDT được chuyển vào tài khoản cá nhân Trần thông qua mục “hàng tồn kho ảo”.

Đồng thời, Thiếu Lâm Tự và Công ty Quản lý Tài sản Vô hình Thiếu Lâm dùng chung hệ thống kế toán, một khoản chi phí “truyền giáo nước ngoài” 12 triệu NDT năm 2024 thực tế dùng để trả phí quản lý và điện nước cho căn hộ tại London, nhưng không được ghi riêng trên sổ sách chùa.

Tất cả những điều trên đều phù hợp đặc điểm hành vi của tội tham ô chức vụ, thường đi kèm thủ đoạn gian dối như làm giả sổ sách, giao dịch khống.

Ngược lại, biểu hiện điển hình của tội chiếm dụng vốn là tự ý di chuyển tiền mà không che giấu việc sử dụng, ví dụ chuyển tiền trực tiếp để tiêu dùng cá nhân.

Đặc tính đặc biệt của tài sản tôn giáo

Khiếm khuyết hợp pháp và lạm dụng thương mại?

Thích Vĩnh Tín, vị trụ trì Thiếu Lâm Tự luôn tạo hình ảnh thanh bần, khi cởi áo cà sa ra lại chính là CEO sở hữu 80% cổ phần Công ty Quản lý Tài sản Vô hình Thiếu Lâm Hà Nam, dù tuyên bố “giữ hộ”, nhưng thỏa thuận không đăng ký tại Cục Việc Tôn giáo tỉnh Hà Nam, đồng thời điều lệ công ty quy định “người giữ cổ phần phải ký cam kết, từ bỏ quyền sở hữu, quyền xử lý và quyền hưởng lợi”, nhưng trong thực tế, ông ta chuyển lợi nhuận công ty sang tài khoản cá nhân thông qua giao dịch liên kết.

Rõ ràng, đây là hành vi lạm dụng chức vụ. Các lãnh đạo tôn giáo phải tuân thủ “Quy định Quản lý Tài chính Cơ sở Hoạt động Tôn giáo”, tài sản cá nhân và tài sản tôn giáo phải được tách biệt rõ ràng.

Thương hiệu là minh chứng cho sự mở rộng không ngừng của đế chế thương mại Thiếu Lâm Tự, Thiếu Lâm Tự đã đăng ký nhãn hiệu “Thiếu Lâm” trên 706 loại hàng hóa, nhưng Thích Vĩnh Tín tự ý cấp phép nhãn hiệu này cho “Công ty Cổ phần Quốc tế Thiếu Lâm” do người cháu họ Lưu kiểm soát, không qua sự đồng ý của Ban Quản trị chùa, khoản phí cấp phép 50 triệu NDT/năm không đưa vào hạch toán tài chính chùa.

Hành vi này vi phạm “Quy định Việc Tôn giáo” và “Quy định Quản lý Chức sắc Tôn giáo”, quyền hạn của lãnh đạo tôn giáo (như trụ trì) chỉ giới hạn trong quản lý sự vụ tôn giáo, việc xử lý tài sản lớn phải do tập thể đoàn thể tôn giáo hoặc ban quản trị quyết định.

PART .03 PHÂN TÍCH TECHFLOW: Từ xuyên thấu dòng tiền đến con đường pháp lý truy thu tài sản跨国

Xây dựng ba lớp chuỗi chứng cứ cho tội tham ô chức vụ

Lớp chứng cứ thứ nhất — Kiểm toán xuyên thấu dòng tiền

Cần chứng minh Thích Vĩnh Tín dùng “giao dịch khống” chuyển tiền chùa vào tài khoản cá nhân. Trở lại vụ việc, khoản “chi phí truyền giáo nước ngoài” thực tế dùng để trả phí quản lý căn hộ tại London, kết hợp công cụ phân tích dữ liệu chuỗi (blockchain) xác định dòng giao dịch USDT sang sòng bạc nước ngoài, từ đó hình thành bản đồ huyết thống dòng tiền đầy đủ.

Lớp chứng cứ thứ hai — Chứng cứ tài sản lẫn lộn

Xem lại vụ việc, sổ sách Thiếu Lâm Tự và Công ty Quản lý Tài sản Vô hình Thiếu Lâm Hà Nam bị trộn lẫn, từ năm 2016 đến 2024, tài khoản con “truyền giáo quốc tế” mỗi tháng chuyển 130 triệu NDT sang công ty tại Quần đảo Virgin thuộc Anh, nhưng không có hợp đồng dịch vụ tương ứng hay ghi nhận dòng tiền quay về, phù hợp điều kiện cấu thành tội “chiếm đoạt trái phép tài sản đơn vị” theo Điều 271 Bộ luật Hình sự.

Lớp chứng cứ thứ ba — Suy đoán cố ý chủ quan

Nếu Thích Vĩnh Tín không thể cung cấp kế hoạch hoàn trả hay hành vi thực tế hoàn trả tiền, và tiền được dùng cho đầu tư rủi ro cao (như Bitcoin) hay mua tài sản cá nhân (căn hộ tại London đứng tên người cháu họ), tòa án có thể suy đoán ông ta có mục đích chiếm đoạt trái phép.

Không gian bào chữa và khó khăn cho tội chiếm dụng vốn

Chỉ dựa trên thông tin hiện có, việc Thích Vĩnh Tín viện dẫn tội chiếm dụng vốn có thể có lợi cho tình thế hiện tại của ông ta, nhưng cần cung cấp các chứng cứ sau:

① Văn bản kế hoạch hoàn trả như giấy nợ, thỏa thuận hoàn trả để thể hiện ý định hoàn tiền.

② Chứng minh tính hợp lý của mục đích sử dụng tiền, ví dụ chứng từ chi tiêu thực tế cho dự án “truyền giáo quốc tế”.

③ Thời điểm chưa hoàn trả trong vòng ba tháng, chứng minh việc chiếm dụng tiền chưa quá ba tháng, và không dùng vào mục đích sinh lời hay hoạt động phi pháp.

Nhưng nhóm điều tra đã phát hiện ông ta dùng vòng khép kín rửa tiền qua Bitcoin để che giấu dòng tiền, thời gian chiếm dụng kéo dài tới 8 năm, không gian bào chữa cực kỳ hẹp.

Thách thức hợp tác tư pháp trong truy thu tài sản跨国

Căn hộ tại London trị giá 130 triệu NDT mà Thích Vĩnh Tín mua thông qua công ty tại Quần đảo Virgin thuộc Anh đặt ra vấn đề then chốt khác: thu hồi tài sản跨国.

Theo “Luật Hỗ trợ Tư pháp Hình sự Quốc tế”, nhóm điều tra cần thực hiện các bước sau: Thứ nhất, trích xuất hồ sơ thông tin quyền sở hữu, sao kê ngân hàng từ Văn phòng Đăng ký Đất đai Anh, qua chứng nhận Hague; Thứ hai, thông qua Tổ chức Cảnh sát Quốc tế phối hợp, yêu cầu sàn giao dịch tiền mã hóa cung cấp thông tin liên kết địa chỉ ví giao dịch USDT; Thứ ba, căn cứ Công ước Liên Hợp Quốc về chống tham nhũng, yêu cầu tòa án Anh phong tỏa bất động sản liên quan; Cuối cùng, thông qua thủ tục hợp tác tư pháp hoàn trả tài sản về chùa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News