Tại sao chúng tôi đầu tư vào SBET: Bước khởi đầu của kỷ nguyên mới kết hợp CeDeFi

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao chúng tôi đầu tư vào SBET: Bước khởi đầu của kỷ nguyên mới kết hợp CeDeFi

Việc chúng tôi đầu tư 425 triệu đô la Mỹ vào PIPE của SharpLink Gaming xuất phát từ niềm tin vững chắc vào vai trò chiến lược của Ethereum trong chiến lược dự trữ vốn doanh nghiệp.

Tác giả: Yetta (@yettasing), Đối tác đầu tư tại Primitive Ventures

Sean Tan, Đối tác thanh khoản tại Primitive Ventures, cựu PM danh mục đầu tư vĩ mô tại Tower Research

Lời mở đầu

Bài viết được hoàn thành vào tháng 5 năm 2025. Trong tháng 5, chúng tôi đã hoàn tất khoản đầu tư PIPE vào SharpLink, là kết quả giai đoạn nghiên cứu chuyên sâu về thị trường PIPE kể từ đầu năm. Từ đầu năm nay, Primitive Ventures đã tích cực triển khai chiến lược với tầm nhìn tiên phong nhằm nắm bắt xu hướng tích hợp CeDeFi, tập trung dẫn đầu vào các giao dịch PIPE liên quan đến quỹ dự trữ tài sản số (Digital Asset Treasury PIPE). Trong khuôn khổ này, chúng tôi đã hệ thống hóa nghiên cứu toàn bộ các trường hợp tiêu biểu, và SharpLink rõ ràng là thương vụ then chốt và mang tính đại diện nhất mà chúng tôi từng tham gia cho đến nay.

Toàn văn

Chúng tôi rất vui mừng thông báo rằng Primitive Ventures đã tham gia vào giao dịch PIPE trị giá 425 triệu USD của SharpLink Gaming, Inc. (NASDAQ: SBET). Khoản đầu tư này mang lại cho chúng tôi một cơ hội tiếp xúc độc đáo — đầu tư vào một doanh nghiệp bản địa theo chiến lược dự trữ Ethereum. Cơ cấu đầu tư này vừa có đặc tính quyền chọn, vừa tiềm năng tăng trưởng vốn dài hạn, thể hiện niềm tin mạnh mẽ của chúng tôi vào vị thế chiến lược của Ethereum trong thị trường vốn Hoa Kỳ, đồng thời phù hợp với đánh giá tổng thể của chúng tôi về xu hướng định chế hóa tài sản mã hóa.

Lý do chúng tôi đầu tư

ETH so với BTC: Sự phân biệt về giá trị sản xuất

So với BTC không có khả năng sinh lời nội tại, Ethereum như một tài sản sinh lãi tự nhiên có đặc tính tạo ra lợi nhuận từ việc đặt cược (staking). Các chiến lược dựa trên BTC, ví dụ như MicroStrategy, chủ yếu phụ thuộc vào việc huy động vốn để mua coin, không có thu nhập tự sinh từ tài sản, do đó rủi ro đòn bẩy cao hơn. Trong khi đó, SBET có tiềm năng trực tiếp tận dụng lợi nhuận staking ETH và hệ sinh thái DeFi để đạt tăng trưởng kép trên chuỗi, tạo ra giá trị thực tế cho cổ đông.

Hiện tại, chưa có ETF staking ETH nào được phê duyệt trong khuôn khổ quy định hiện hành, khiến thị trường công cộng gần như không thể khai thác tiềm năng kinh tế từ lớp lợi nhuận của Ethereum. Chúng tôi cho rằng SBET cung cấp một con đường khác biệt: dưới sự hỗ trợ của Consensys, công ty có cơ hội triển khai chiến lược bản địa trên giao thức, từ đó thu được lợi nhuận đáng kể trên chuỗi, thậm chí kỳ vọng hiệu suất vượt cả ETF staking ETH trong tương lai.

Hơn nữa, độ biến động ngầm định của Ethereum (69) cao hơn nhiều so với Bitcoin (43), điều này mang lại quyền chọn tăng phi đối xứng cho cấu trúc cổ phiếu liên kết. Đây là điểm hấp dẫn đặc biệt đối với các nhà đầu tư thực hiện chiến lược arbitrage trái phiếu chuyển đổi hoặc chiến lược phái sinh cấu trúc — trong khuôn khổ này, biến động trở thành tài sản có thể được thương mại hóa, chứ không phải nguồn rủi ro.

Sự tham gia chiến lược của Consensys

Chúng tôi rất tự hào khi được hợp tác cùng Consensys, bên dẫn dắt vòng gọi vốn PIPE 425 triệu USD lần này. Là đơn vị triển khai hiệu quả nhất trong việc thương mại hóa Ethereum, Consensys sở hữu lợi thế độc đáo ở ba khía cạnh: uy tín công nghệ, chiều sâu hệ sinh thái sản phẩm và quy mô vận hành, khiến họ trở thành nhà đầu tư lý tưởng thúc đẩy SBET trở thành phương tiện doanh nghiệp bản địa Ethereum.

Consensys được đồng sáng lập bởi Joe Lubin, một trong những người sáng lập Ethereum, vào năm 2014, đóng vai trò then chốt trong việc chuyển nền tảng mã nguồn mở Ethereum thành các ứng dụng thực tiễn có thể mở rộng: từ EVM và zkEVM (Linea) đến ví MetaMask, công cụ đã đưa hàng chục triệu người dùng vào Web3. Consensys đã huy động hơn 700 triệu USD từ các tổ chức đầu tư hàng đầu như ParaFi, Pantera, và sở hữu chuỗi thành công trong các vụ mua lại chiến lược, là đơn vị vận hành thương mại sâu sắc nhất trong hệ sinh thái Ethereum.

Việc Joe Lubin đảm nhận vai trò Chủ tịch không chỉ mang tính biểu tượng. Với tư cách là một trong những kiến trúc sư cốt lõi của Ethereum và là nhà lãnh đạo hàng đầu của công ty hạ tầng quan trọng nhất hiện nay, Joe có hiểu biết toàn diện và sâu sắc về lộ trình sản phẩm và cấu trúc tài sản của Ethereum. Kinh nghiệm làm việc trước đây tại Phố Wall cũng trang bị cho ông kỹ năng vận hành thị trường vốn, đủ sức dẫn dắt SBET hòa nhập suôn sẻ vào hệ thống tài chính định chế.

Trong SBET, chúng tôi nhìn thấy sự kết hợp giữa một tài sản độc đáo và nhà đầu tư có năng lực nhất. Mối quan hệ cộng sinh này tạo nên một vòng xoáy tích cực mạnh mẽ: được thúc đẩy bởi chiến lược quỹ dự trữ bản địa giao thức và nhà lãnh đạo bản địa giao thức. Dưới sự dẫn dắt của Consensys, chúng tôi tin rằng SBET có tiềm năng trở thành một minh chứng tiêu biểu, thể hiện cách vốn sản xuất Ethereum có thể định chế hóa và mở rộng quy mô trong thị trường vốn truyền thống.

So sánh định giá thị trường

Để hiểu rõ cơ hội đầu tư vào SBET, chúng tôi phân tích các chiến lược quỹ dự trữ mã hóa của các công ty niêm yết khác nhau:

MicroStrategy: Tiên phong trong chiến lược quỹ dự trữ mã hóa

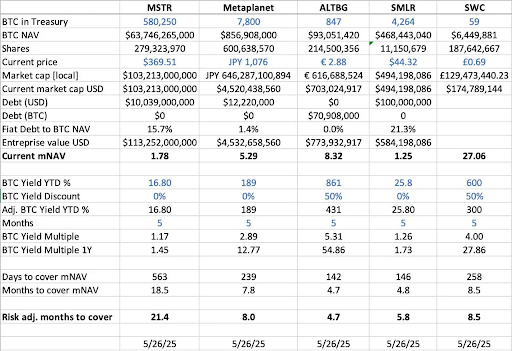

MicroStrategy đã thiết lập chuẩn mực ngành cho chiến lược quỹ dự trữ mã hóa, tính đến tháng 5 năm 2025 đã nắm giữ 580.250 BTC, tương đương khoảng 63,7 tỷ USD theo giá trị thị trường thời điểm đó. Chiến lược của MSTR là phát hành nợ và cổ phiếu với chi phí thấp để mua BTC, mô hình này đã truyền cảm hứng cho làn sóng doanh nghiệp noi theo, chứng minh rõ ràng tính khả thi của tài sản mã hóa như một tài sản dự trữ.

Tính đến tháng 5 năm 2025, MSTR nắm giữ 580.250 BTC (khoảng 63,7 tỷ USD), cổ phiếu giao dịch ở mức 1,78 lần mNAV (thị giá/giá trị tài sản ròng), nổi bật nhu cầu mạnh mẽ của nhà đầu tư đối với việc tiếp cận tài sản mã hóa có đòn bẩy và được quản lý thông qua cổ phiếu niêm yết. Phần溢价 này là kết quả của nhiều yếu tố, bao gồm tiềm năng tăng trưởng nhờ đòn bẩy, tư cách được đưa vào chỉ số, và sự thuận tiện tiếp cận so với việc nắm giữ trực tiếp.

Theo dữ liệu lịch sử, từ tháng 8 năm 2022 đến tháng 8 năm 2025, mNAV của MSTR dao động trong khoảng 1 đến 4,5 lần, phản ánh ảnh hưởng rõ rệt của tâm lý thị trường lên định giá. Khi tỷ lệ chạm 4,5 lần, thường đi kèm với thị trường tăng giá BTC và các hoạt động mua lớn của MSTR, cho thấy sự lạc quan cao độ của nhà đầu tư; ngược lại, khi tỷ lệ giảm về 1 lần, thường xảy ra trong giai đoạn thị trường điều chỉnh, bộc lộ chu kỳ biến động lòng tin nhà đầu tư.

So sánh các công ty tương tự

Chúng tôi tiến hành phân tích ngang hàng với một số công ty niêm yết áp dụng chiến lược quỹ dự trữ BTC:

- Xét theo giá trị ròng BTC (BTC NAV), tức tổng giá trị BTC mà công ty nắm giữ, MicroStrategy dẫn đầu với 580.250 BTC (khoảng 63,7 tỷ USD), tiếp theo là Metaplanet (7.800 BTC, khoảng 857 triệu USD), SMLR (4.264 BTC, khoảng 468 triệu USD), ALTBG (847 BTC, khoảng 93 triệu USD) và SWC (59 BTC, khoảng 6,4 triệu USD).

- Xét theo tỷ lệ thị giá trên BTC NAV (mNAV), SWC có phần溢价 cao nhất, đạt 27,06 lần, chủ yếu do quy mô nắm giữ BTC nhỏ và được thị trường nhiệt tình săn đón. ALTBG có mNAV 8,32 lần, Metaplanet 5,29 lần, cũng duy trì ở mức cao; trong khi đó MSTR là 1,78 lần, SMLR là 1,25 lần, do quy mô tài sản lớn và tồn tại nợ, nên phần溢价 định giá ôn hòa hơn.

- Xét theo tỷ suất lợi nhuận BTC từ đầu năm (BTC Yield YTD %) (điều chỉnh pha loãng, phần trăm tăng trưởng BTC trên mỗi cổ phiếu), các công ty vốn hóa nhỏ do liên tục增持 cho thấy tốc độ tăng trưởng BTC trên mỗi cổ phiếu cao hơn, ALTBG đạt 431%, SWC đạt 300%. Những dữ liệu lợi nhuận này phản ánh hiệu quả vốn và năng lực tạo lãi kép của họ.

- Theo tốc độ tăng trưởng quỹ dự trữ BTC hiện tại (Days/Months to Cover mNAV), ALTBG và SMLR lý thuyết có thể tích lũy đủ BTC để bù đắp phần溢价 mNAV hiện tại trong vòng 5 tháng, điều này mở ra không gian alpha tiềm năng cho các chiến lược giao dịch hội tụ NAV và định giá tương đối sai lệch.

- Về rủi ro, tỷ lệ nợ của MSTR và SMLR so với BTC NAV lần lượt là 15,7% và 21,3%, do đó đối mặt rủi ro cao hơn khi giá BTC giảm; trong khi ALTBG và SWC đều không có nợ, rủi ro dễ kiểm soát hơn.

Trường hợp Metaplanet Nhật Bản: Arbitrage định giá theo khu vực

Sự chênh lệch định giá thường bắt nguồn từ quy mô quỹ dự trữ tài sản và khung phân bổ vốn khác nhau. Tuy nhiên, động lực thị trường vốn khu vực cũng rất quan trọng, là yếu tố then chốt để hiểu các sự khác biệt định giá này. Một ví dụ tiêu biểu là Metaplanet, công ty thường được gọi là “MicroStrategy của Nhật Bản”.

Phần溢价 định giá của nó không chỉ phản ánh tài sản BTC nắm giữ, mà còn thể hiện các lợi thế cấu trúc liên quan đến thị trường nội địa Nhật Bản:

- Lợi thế thuế chế độ NISA: Các nhà đầu tư cá nhân Nhật Bản đang tích cực phân bổ cổ phiếu Metaplanet thông qua NISA (Tài khoản tiết kiệm cá nhân Nhật Bản). Cơ chế này cho phép miễn thuế tối đa khoảng 25.000 USD lợi nhuận vốn, hấp dẫn hơn hẳn so với mức thuế tối đa 55% khi nắm giữ trực tiếp BTC. Theo dữ liệu từ SBI Securities Nhật Bản, trong tuần tính đến ngày 26 tháng 5 năm 2025, Metaplanet là cổ phiếu được mua nhiều nhất trong tất cả các tài khoản NISA, thúc đẩy giá cổ phiếu tăng 224% trong một tháng qua.

- Sai lệch thị trường trái phiếu Nhật Bản: Nợ công Nhật Bản chiếm 235% GDP, lợi suất trái phiếu kho bạc 30 năm (JGB) đã tăng lên 3,20%, cho thấy thị trường trái phiếu Nhật Bản đang chịu áp lực cấu trúc. Trong bối cảnh này, nhà đầu tư ngày càng xem 7.800 BTC mà Metaplanet nắm giữ như một công cụ phòng hộ vĩ mô chống lại rủi ro mất giá yên và lạm phát trong nước.

SBET: Định vị tài sản hàng đầu toàn cầu với ETH

Khi vận hành trên thị trường công khai, dòng vốn khu vực, chế độ thuế, tâm lý nhà đầu tư và tình trạng kinh tế vĩ mô quan trọng ngang bằng với tài sản cơ sở. Hiểu rõ sự khác biệt giữa các khu vực pháp lý là chìa khóa để khai thác các cơ hội phi đối xứng khi kết hợp tài sản mã hóa với cổ phiếu niêm yết.

SBET, với tư cách là công ty niêm yết đầu tiên lấy ETH làm trung tâm, cũng có tiềm năng hưởng lợi từ arbitrage pháp lý chiến lược. Chúng tôi cho rằng SBET có thể thông qua niêm yết kép tại các thị trường châu Á (như Sở Giao dịch Hồng Kông hoặc Nikkei) để giải phóng thêm thanh khoản khu vực và chống lại rủi ro pha loãng câu chuyện. Chiến lược xuyên thị trường này sẽ giúp SBET xác lập vị thế là tài sản niêm yết bản địa Ethereum đại diện nhất toàn cầu, thu hút sự công nhận và tham gia ở cấp độ định chế.

Xu hướng định chế hóa cấu trúc vốn mã hóa

Sự kết hợp giữa CeFi và DeFi đánh dấu bước ngoặt quan trọng trong quá trình phát triển của thị trường mã hóa, cho thấy sự trưởng thành ngày càng tăng và việc tích hợp dần vào hệ thống tài chính rộng lớn hơn. Một mặt, các giao thức như Ethena và Bouncebit mở rộng tính hữu ích và khả năng tiếp cận của tài sản mã hóa bằng cách kết hợp thành phần tập trung với cơ chế trên chuỗi, thể hiện rõ xu hướng này.

Mặt khác, sự hội nhập giữa tài sản mã hóa và thị trường vốn truyền thống phản ánh một biến chuyển tài chính vĩ mô sâu sắc hơn: tài sản mã hóa đang từng bước khẳng định mình như một loại tài sản tuân thủ quy định và đạt chất lượng cấp độ định chế. Quá trình phát triển này có thể chia thành ba giai đoạn then chốt, mỗi giai đoạn đại diện cho một bước nhảy vọt về độ trưởng thành của thị trường:

- GBTC: Là một trong những kênh đầu tư BTC đầu tiên dành cho định chế, GBTC cung cấp khả năng tiếp cận thị trường được quản lý, nhưng thiếu cơ chế chuộc lại, dẫn đến giá giao dịch thường xuyên lệch khỏi giá trị tài sản ròng (NAV). Mặc dù mang tính tiên phong, nhưng cũng bộc lộ hạn chế về cấu trúc của các sản phẩm đóng gói truyền thống.

- ETF BTC giao ngay: Kể từ khi được SEC phê duyệt vào tháng 1 năm 2024, ETF giao ngay giới thiệu cơ chế tạo/làm tan hàng ngày, giúp giá bám sát NAV, cải thiện đáng kể thanh khoản và mức độ tham gia của định chế. Tuy nhiên, do bản chất là công cụ thụ động, chúng không thể khai thác phần cốt lõi trong tiềm năng bản địa của tài sản mã hóa như staking, sinh lời hay tạo giá trị chủ động.

- Chiến lược quỹ doanh nghiệp: Các công ty như MicroStrategy, Metaplanet, và giờ là SharpLink, thúc đẩy tiến hóa chiến lược bằng cách đưa tài sản mã hóa vào vận hành tài chính. Giai đoạn này vượt xa việc nắm giữ thụ động, bắt đầu áp dụng các chiến lược như tái đầu tư lợi nhuận, token hóa tài sản, tạo dòng tiền trên chuỗi để nâng cao hiệu quả vốn và thúc đẩy lợi nhuận cho cổ đông.

Từ cấu trúc cứng nhắc của GBTC, đến đột phá cơ chế của ETF giao ngay, đến nay là sự trỗi dậy của mô hình quỹ dự trữ tối ưu hóa lợi nhuận, hành trình tiến hóa này rõ ràng cho thấy tài sản mã hóa đang dần được tích hợp vào kiến trúc thị trường vốn hiện đại, mang lại thanh khoản mạnh hơn, độ trưởng thành cao hơn và nhiều cơ hội tạo giá trị hơn.

Cảnh báo rủi ro

Dù rất tin tưởng vào SBET, chúng tôi vẫn giữ thái độ thận trọng, lưu ý hai rủi ro tiềm tàng:

- Rủi ro co hẹp phần溢价: Nếu giá cổ phiếu SBET dài hạn thấp hơn giá trị tài sản ròng, có thể dẫn đến pha loãng trong các đợt gọi vốn cổ phần sau này.

- Rủi ro thay thế bởi ETF: Nếu ETH ETF được phê duyệt và hỗ trợ chức năng staking, có thể cung cấp phương án thay thế tuân thủ dễ dàng hơn, thu hút một phần dòng vốn ra khỏi SBET.

Tuy nhiên, chúng tôi cho rằng SBET凭借 khả năng sinh lời bản địa từ ETH, về dài hạn vẫn có thể vượt trội hơn ETH ETF, đạt được sự kết hợp lành mạnh giữa tăng trưởng và sinh lời.

Tóm lại, khoản đầu tư 425 triệu USD của chúng tôi vào PIPE của SharpLink Gaming xuất phát từ niềm tin vững chắc vào vai trò chiến lược của Ethereum trong chiến lược quỹ dự trữ doanh nghiệp. Với sự hậu thuẫn của Consensys và sự lãnh đạo của Joe Lubin, SBET có tiềm năng trở thành đại diện cho giai đoạn mới trong việc tạo giá trị mã hóa. Khi sự kết hợp giữa CeFi và DeFi đang định hình lại thị trường toàn cầu, chúng tôi sẽ tiếp tục ủng hộ SBET để đạt được lợi nhuận vượt trội dài hạn, thực hiện sứ mệnh “khám phá những cơ hội tiềm năng cao”.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News