Ngành công nghiệp tiền mã hóa đang trải qua làn sóng thanh lọc khốc liệt nhất, cơ hội duy nhất có thể là theo đuổi chiến lược chuyên biệt hóa theo từng phân khúc hẹp.

Tuyển chọn TechFlowTuyển chọn TechFlow

Ngành công nghiệp tiền mã hóa đang trải qua làn sóng thanh lọc khốc liệt nhất, cơ hội duy nhất có thể là theo đuổi chiến lược chuyên biệt hóa theo từng phân khúc hẹp.

Bản chất của blockchain là các hành lang tài chính; miễn là sản phẩm có thể sử dụng những hành lang này để thúc đẩy giao dịch kinh tế trong các thị trường phân khúc phi tập trung, giá trị sẽ được tạo ra.

Tác giả: Joel John

Biên dịch: AididiaoJP, Foresight News

Ngành tiền mã hóa đang dần tránh bàn về những câu chuyện hoành tráng, thay vào đó tập trung vào tính bền vững của mô hình kinh tế. Lý do rất đơn giản: khi dòng vốn tổ chức bắt đầu đổ vào lĩnh vực tiền mã hóa, các yếu tố cơ bản về kinh tế sẽ trở nên cực kỳ quan trọng, và các nhà sáng lập trong ngành cần nhanh chóng điều chỉnh vị trí của mình.

Ngành tiền mã hóa đã vượt qua giai đoạn sơ khai và đang bước vào một giai đoạn mới, nơi nền tảng doanh thu quyết định sự thành bại của dự án.

Con người bị cảm xúc định hình, cũng được tạo thành từ cảm xúc, trong đó nổi bật là nỗi hoài niệm — thứ gắn bó với quá khứ khiến chúng ta dễ phản kháng lại những thay đổi công nghệ. Có thể gọi đây là "quán tính tư duy": không thể thoát khỏi mô hình suy nghĩ cũ. Khi logic nền tảng của ngành thay đổi, những người áp dụng sớm luôn cố bám lấy cách thức cũ. Khi đèn điện ra đời, có người than vãn đèn dầu tốt hơn; năm 1976, Bill Gates phải viết thư công khai để phản hồi cộng đồng hacker bất bình vì ông phát triển phần mềm trả phí.

Ngày nay, lĩnh vực tiền mã hóa đang trải qua khoảnh khắc của chính "quán tính tư duy".

Vào những lúc rảnh rỗi, tôi luôn suy ngẫm về hành trình phát triển của ngành. Ngày nay, hình mẫu lý tưởng của "mùa hè DeFi" đã xuất hiện, Robinhood đã phát hành cổ phiếu trên blockchain.

Khi ngành vượt qua ngưỡng chuyển tiếp, người sáng lập và nhà phân bổ vốn nên hành động thế nào? Khi người dùng biên giới Internet bắt đầu sử dụng các công cụ này, câu chuyện cốt lõi của tiền mã hóa sẽ tiến hóa ra sao? Bài viết này cố gắng giải thích: làm thế nào để tạo ra lợi nhuận tiền tệ thông qua việc cô đọng hoạt động kinh tế thành những câu chuyện hấp dẫn.

Hãy cùng đi sâu vào.

Cách làm truyền thống trong tiền mã hóa đã lỗi thời

Đầu tư mạo hiểm (VC) có thể truy nguyên về thời kỳ săn cá voi thế kỷ 19. Các nhà tư bản bỏ vốn để mua tàu, thuê thủy thủ và trang bị, chuyến đi thành công thường mang lại lợi nhuận gấp mười lần. Tuy nhiên điều này đồng nghĩa đa số chuyến thám hiểm đều thất bại — do thời tiết xấu, tàu chìm, thậm chí cả nổi loạn thủy thủ — nhưng chỉ cần một lần thành công là đủ bù đắp.

VC ngày nay cũng tương tự. Chỉ cần một siêu dự án xuất hiện trong danh mục đầu tư, thì việc hầu hết startup thất bại cũng không thành vấn đề.

Điểm chung giữa thời săn cá voi và thời bùng nổ ứng dụng cuối thập niên 2000 chính là quy mô thị trường. Miễn thị trường đủ lớn, việc săn cá voi khả thi; miễn cơ sở người dùng đủ lớn để tạo hiệu ứng mạng, thì việc phát triển ứng dụng có thể thực hiện. Trong cả hai trường hợp, mật độ người dùng tiềm năng tạo ra quy mô thị trường đủ lớn để hỗ trợ lợi nhuận cao.

Ngược lại, hệ sinh thái L2 hiện tại đang chia cắt một thị trường vốn đã nhỏ và ngày càng căng thẳng. Nếu không có biến động hoặc hiệu ứng tài sản mới (như tài sản meme trên Solana), người dùng thiếu động lực chuyển chuỗi. Điều này giống như việc vượt Đại Tây Dương để săn cá voi ở Úc. Sản lượng kinh tế thấp kém trực tiếp phản ánh lên giá các token này.

Một cách hiểu hiện tượng này là thông qua "chủ nghĩa xã hội giao thức": giao thức dùng ngân sách cấp phát để trợ cấp cho các ứng dụng mã nguồn mở, dù chúng không có người dùng hay sản lượng kinh tế. Tiêu chuẩn cấp phát này thường dựa trên mối quan hệ xã hội hoặc độ phù hợp kỹ thuật, dần biến thành "cuộc thi popularity" được tài trợ bởi mức độ nóng của token chứ không phải một thị trường hiệu quả.

Năm 2021, khi thanh khoản dồi dào, việc token có tạo đủ phí giao dịch, người dùng có phải bot hay thậm chí có ứng dụng hay không đều không quan trọng. Mọi người đặt cược vào xác suất giả định rằng giao thức sẽ thu hút lượng lớn người dùng, giống như việc đầu tư vào Android hay Linux trước khi chúng bùng nổ.

Vấn đề nằm ở chỗ trong lịch sử đổi mới mã nguồn mở, việc gắn kết khuyến khích vốn với mã có thể fork hiếm khi thành công. Amazon, IBM, Lenovo, Google và Microsoft trực tiếp khuyến khích nhà phát triển đóng góp mã nguồn mở. Năm 2023, Oracle lại là nhà đóng góp chính cho các thay đổi nhân Linux. Vì sao các tổ chức lợi nhuận lại đầu tư vào các hệ điều hành này? Câu trả lời rõ ràng:

Họ sử dụng những nền tảng này để xây dựng sản phẩm sinh lời. AWS một phần dựa trên kiến trúc máy chủ Linux để tạo doanh thu hàng chục tỷ USD; chiến lược mở mã nguồn Android của Google thu hút Samsung, Huawei và các hãng khác, cùng xây dựng hệ sinh thái di động do Google dẫn dắt.

Những hệ điều hành này có hiệu ứng mạng, đáng để đầu tư dài hạn. Trong ba mươi năm, quy mô hoạt động kinh tế được hỗ trợ bởi cơ sở người dùng đã tạo nên hào moat ảnh hưởng.

So sánh với hệ sinh thái L1 hiện tại: dữ liệu DeFillama cho thấy trong hơn 300 L1 và L2 hiện tồn tại, chỉ 7 chuỗi có phí giao dịch hàng ngày vượt 200.000 USD, chỉ 10 hệ sinh thái có TVL trên 1 tỷ USD. Với nhà phát triển, xây dựng trên đa số L2 giống như mở cửa hàng giữa sa mạc — thanh khoản khan hiếm, cơ sở không ổn định. Trừ khi dùng tiền để dụ dỗ, nếu không người dùng chẳng có lý do gì đến. Mỉa mai thay, dưới áp lực từ ngân sách cấp phát, khuyến khích và airdrop, đa số ứng dụng đang làm đúng điều này. Nhà phát triển không tranh giành phần trăm phí giao dịch của giao thức — chính phí giao dịch mới là biểu tượng cho mức độ hoạt động của giao thức.

Trong môi trường này, sản lượng kinh tế trở thành yếu tố phụ, còn chiêu trò và biểu diễn mới thu hút. Dự án không cần thực sự sinh lời, chỉ cần trông như đang xây dựng. Miễn còn người mua token, mô hình này vẫn vận hành. Ở Dubai, tôi thường thắc mắc tại sao lại có màn trình diễn drone hay quảng cáo trên taxi cho token, các CMO thực sự mong người dùng từ cái ổ sa mạc nhỏ bé này trồi lên sao? Tại sao quá nhiều nhà sáng lập mê mệt "vòng KOL"?

Câu trả lời nằm ở cầu nối giữa sự chú ý và dòng vốn trong Web3. Thu hút đủ ánh mắt, tạo đủ FOMO (nỗi sợ bỏ lỡ), bạn có cơ hội đạt định giá cao.

Mọi hành vi kinh tế đều bắt nguồn từ sự chú ý. Nếu không liên tục thu hút sự chú ý, bạn không thể thuyết phục người khác nói chuyện, hẹn hò, hợp tác hay giao dịch. Nhưng khi sự chú ý trở thành mục tiêu duy nhất, cái giá cũng hiển nhiên. Trong thời đại nội dung do AI tạo tràn lan, L2 vẫn dùng kịch bản cũ kỹ — bảo lãnh từ VC hàng đầu, niêm yết sàn lớn, airdrop ngẫu nhiên và trò chơi TVL giả mạo — giờ đây khó còn hiệu quả. Nếu tất cả làm giống nhau, không ai nổi bật. Đây chính là thực tế tàn khốc mà ngành tiền mã hóa đang dần thức tỉnh.

Năm 2017, dù thiếu người dùng, phát triển trên Ethereum vẫn khả thi vì tài sản cơ bản ETH có thể tăng 200 lần trong một năm. Năm 2023, Solana tái hiện hiệu ứng tài sản tương tự, tài sản nền tăng khoảng 20 lần từ đáy và thúc đẩy làn sóng tài sản meme.

Khi nhà đầu tư và người sáng lập nhiệt huyết, hiệu ứng tài sản mới có thể duy trì đổi mới mã nguồn mở. Nhưng vài quý gần đây, logic này đã đảo ngược: đầu tư thiên thần cá nhân giảm, nhà sáng lập khó sống sót qua mùa đông gây quỹ bằng vốn tự có, các vụ gây quỹ lớn giảm mạnh.

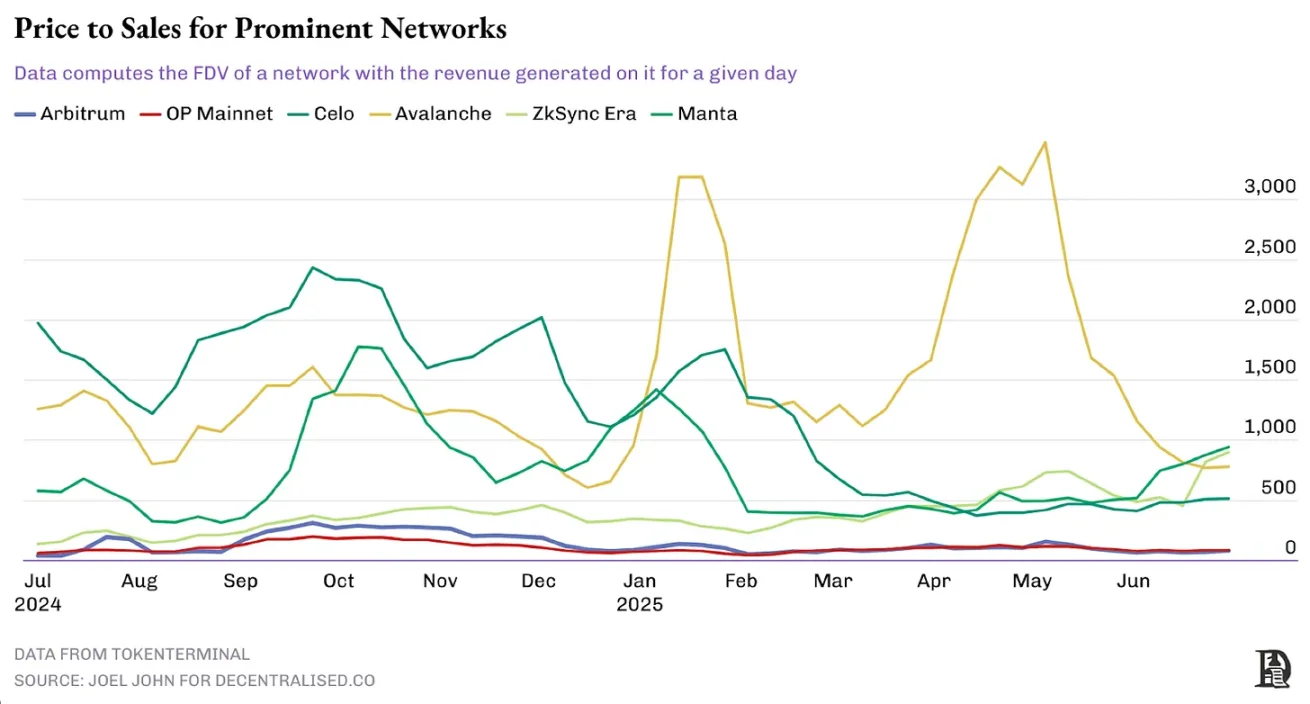

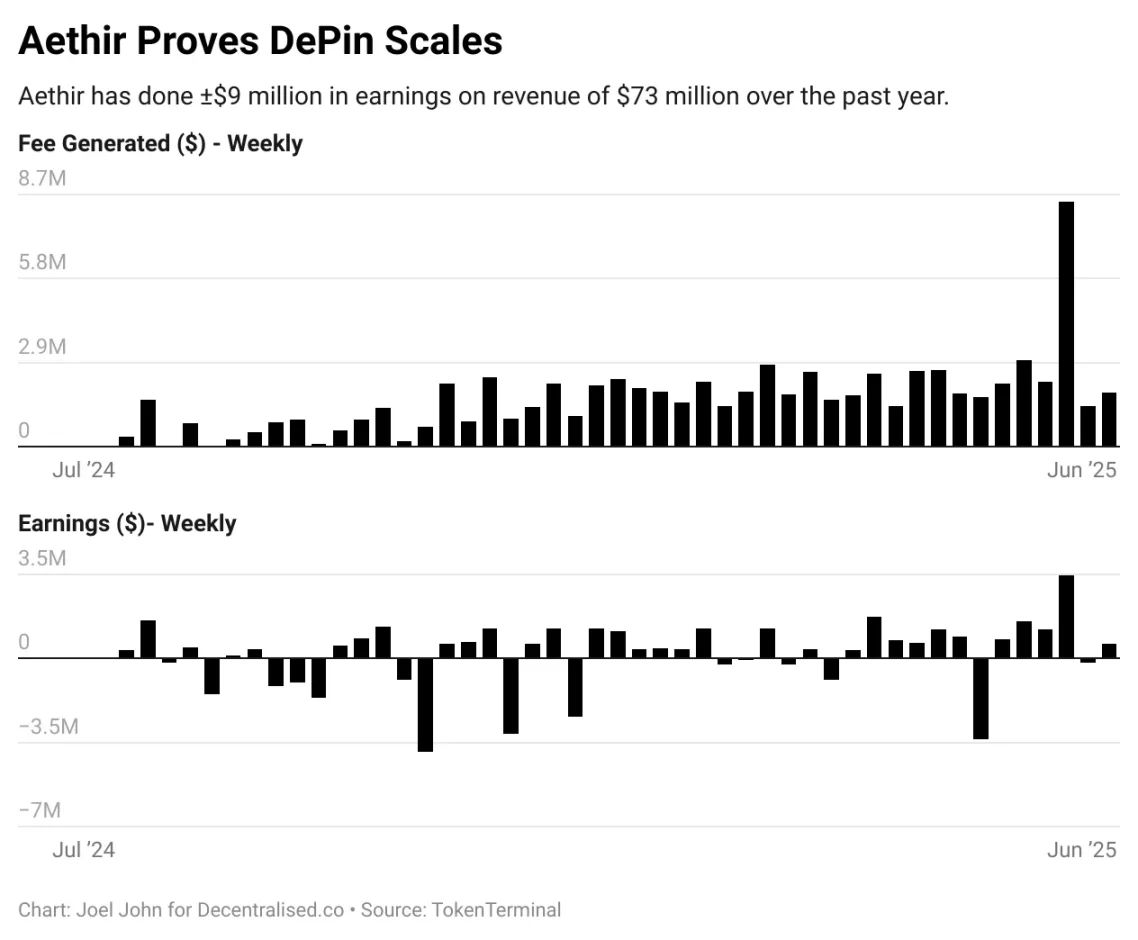

Hệ quả chậm trễ của ứng dụng thể hiện rõ ràng qua tỷ lệ giá/doanh thu (P/S) của các mạng chính. Giá trị P/S càng thấp thường càng khỏe mạnh. Như ví dụ Aethir phía sau, P/S giảm khi doanh thu tăng. Nhưng đa số mạng không như vậy: token mới phát hành duy trì định giá, trong khi doanh thu đình trệ hoặc giảm.

Biểu đồ dưới chọn mẫu các mạng được xây dựng gần đây, dữ liệu phản ánh thực tế kinh tế. Optimism và Arbitrum duy trì P/S ở mức bền vững 40-60 lần, trong khi một số mạng lên tới 1000 lần.

Vậy con đường ở đâu?

Doanh thu thay thế câu chuyện nhận diện

Tôi may mắn tham gia sớm vào nhiều sản phẩm dữ liệu tiền mã hóa. Hai trong số đó có ảnh hưởng lớn nhất:

-

Nansen: nền tảng đầu tiên dùng AI gắn nhãn ví và hiển thị dòng tiền

-

Kaito: công cụ đầu tiên dùng AI theo dõi tiếng vang sản phẩm và ảnh hưởng của người sáng tạo giao thức trên Twitter tiền mã hóa

Thời điểm ra mắt của cả hai rất thú vị. Nansen ra đời giữa thời kỳ bùng nổ NFT và DeFi, khi mọi người khao khát theo dõi động thái whale. Đến nay tôi vẫn dùng chỉ số stablecoin của nó để đo lường khẩu vị rủi ro Web3. Kaito ra mắt sau đợt sốt ETF Bitcoin quý II/2024, khi dòng tiền không còn then chốt, thao túng dư luận trở thành trọng tâm, và trong giai đoạn giao dịch trên chuỗi co lại, nó định lượng được sự phân bổ sự chú ý.

Kaito trở thành chuẩn mực đo lưu lượng chú ý, hoàn toàn thay đổi logic marketing tiền mã hóa. Thời đại dùng bot làm đầy lượng hay chỉ số giả tạo giá trị đã chấm dứt.

Nhìn lại quá khứ, nhận diện thúc đẩy phát hiện giá trị, nhưng không duy trì được tăng trưởng. Đa số dự án "hot" năm 2024 đã giảm 90%, ngược lại các ứng dụng kiên trì nhiều năm có thể chia làm hai loại: ứng dụng chuyên biệt có token gốc, và ứng dụng tập trung không có token gốc. Tất cả đều tuân theo con đường truyền thống: sản phẩm từng bước đạt PMF (phù hợp thị trường).

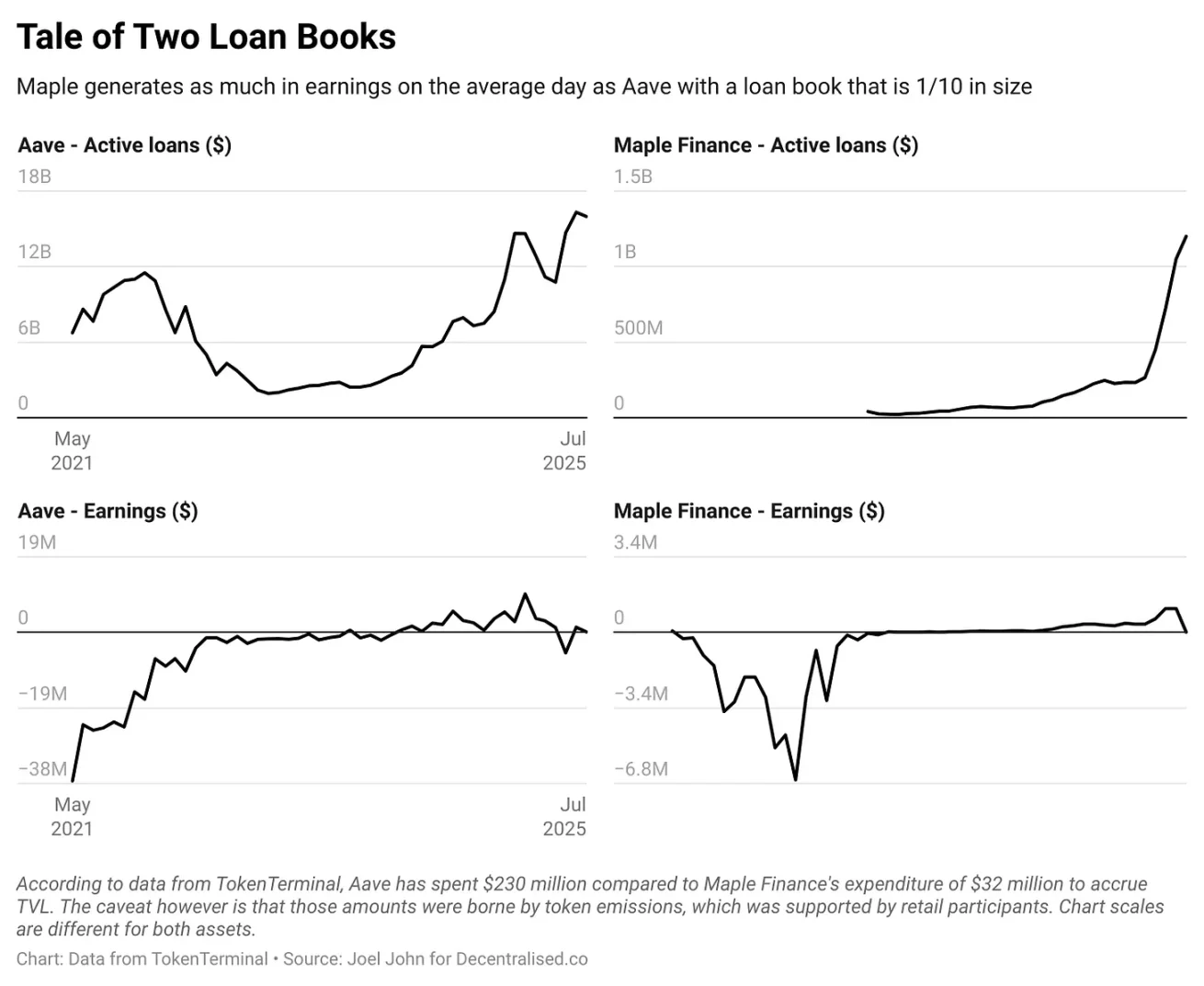

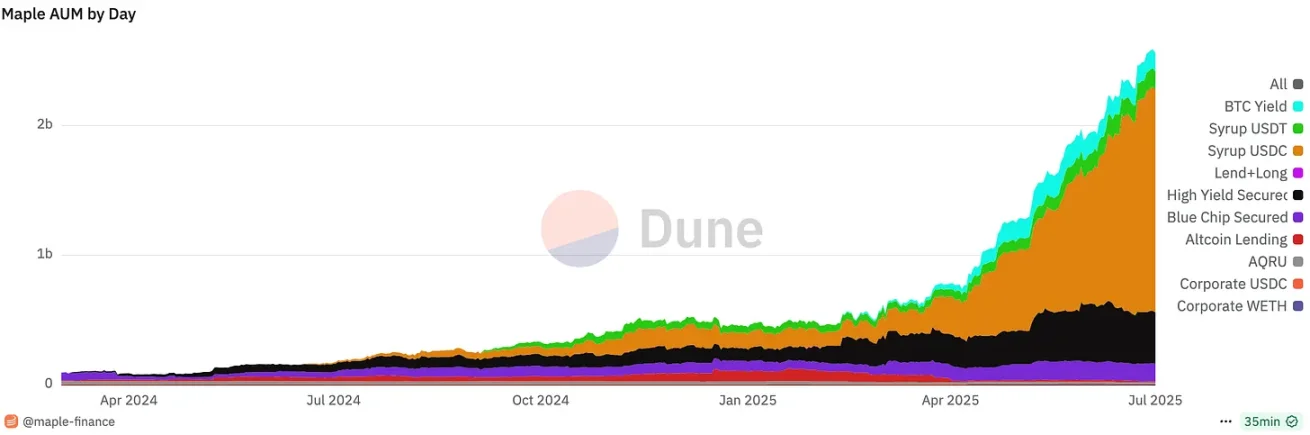

Lấy ví dụ về sự thay đổi TVL của Aave và Maple Finance. Dữ liệu TokenTerminal cho thấy Aave đã tiêu tốn 230 triệu USD để xây dựng quy mô cho vay hiện tại 16 tỷ USD; Maple dùng 30 triệu USD xây dựng quy mô cho vay 1,2 tỷ USD. Dù hiện tại lợi nhuận hai bên tương đương (P/S đều khoảng 40 lần), nhưng độ biến động lợi nhuận khác biệt rõ rệt. Aave đầu tư nặng để xây hào vốn ban đầu, trong khi Maple tập trung vào thị trường ngách cho vay tổ chức. Không phải để đánh giá ai hơn ai, nhưng rõ ràng cho thấy sự phân hóa lớn trong tiền mã hóa: một đầu là các giao thức đầu tư lớn để xây壁垒 vốn, đầu kia là các sản phẩm đào sâu thị trường ngách.

Bảng điều khiển Dune của Maple

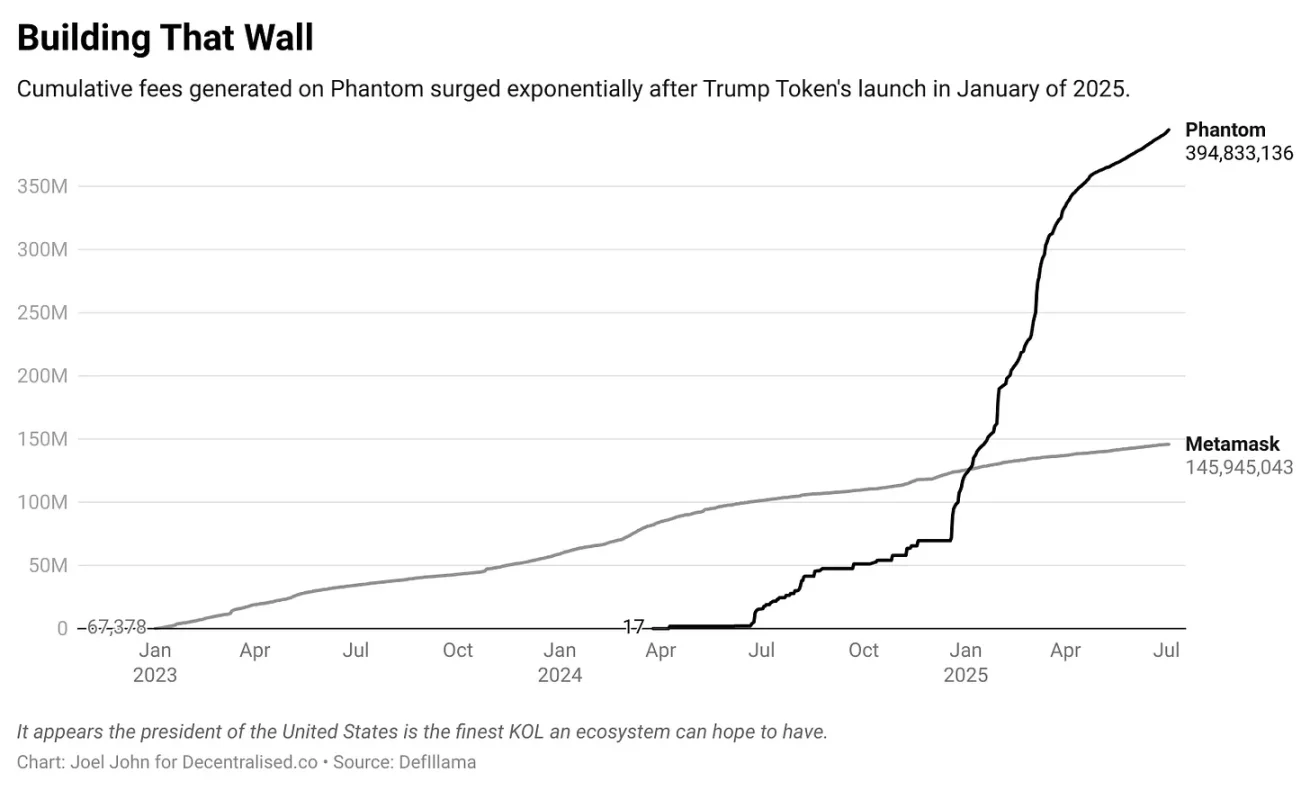

Sự phân hóa tương tự cũng xảy ra giữa ví Phantom và Metamask. Dữ liệu DeFiLLama cho thấy Metamask tích lũy 135 triệu USD phí kể từ tháng 4/2023, trong khi Phantom từ tháng 4/2024 đã tạo doanh thu 422 triệu USD. Dù hệ sinh thái meme coin Solana lớn hơn, điều này chỉ ra xu hướng rộng hơn trong Web3. Metamask là sản phẩm lâu đời từ 2018, nhận diện thương hiệu không đối thủ; Phantom là người đến sau, nhờ định vị chính xác vào hệ sinh thái Solana và sản phẩm xuất sắc, thu được lợi nhuận lớn.

Axiom đưa hiện tượng này đến cực điểm. Từ tháng 2 năm nay, sản phẩm này tích lũy 140 triệu USD phí, riêng hôm qua đạt 1,8 triệu USD. Doanh thu tầng ứng dụng năm ngoái chủ yếu đến từ các sản phẩm giao diện giao dịch. Chúng không mê mẩn "biểu diễn phi tập trung", mà trực tiếp đáp ứng nhu cầu cốt lõi của người dùng. Khả năng duy trì còn cần quan sát, nhưng khi sản phẩm tạo doanh thu khoảng 200 triệu USD nửa năm, thì câu hỏi "có cần duy trì" mới trở thành vấn đề.

Nghĩ rằng tiền mã hóa sẽ giới hạn trong cờ bạc, hay token sẽ không cần thiết trong tương lai, giống như cho rằng GDP Mỹ sẽ tập trung ở Las Vegas, hay Internet chỉ có khiêu dâm. Bản chất blockchain là đường ray tài chính, chỉ cần sản phẩm tận dụng đường ray này để thúc đẩy giao dịch kinh tế trong thị trường hỗn loạn và chuyên biệt, giá trị sẽ được tạo ra. Giao thức Aethir minh họa hoàn hảo điều này.

Khi cơn sốt AI bùng phát năm ngoái, GPU cao cấp khan hiếm cho thuê. Aethir xây dựng thị trường sức mạnh tính toán GPU, khách hàng còn bao gồm ngành game. Với người vận hành trung tâm dữ liệu, Aethir cung cấp nguồn thu ổn định. Tính đến nay, Aethir tích lũy doanh thu khoảng 78 triệu USD từ cuối năm ngoái, lợi nhuận trên 9 triệu USD. Nó "nóng" trên Twitter tiền mã hóa không? Chưa chắc. Nhưng mô hình kinh tế bền vững, dù giá token giảm. Sự chênh lệch giữa giá và cơ bản kinh tế này định nghĩa "vibecession" (suy thoái cảm xúc) trong tiền mã hóa: một đầu là các giao thức ít người dùng, đầu kia là số ít sản phẩm doanh thu tăng mạnh nhưng giá token chưa phản ánh.

Trò chơi bắt chước

Bộ phim Trò chơi bắt chước kể về Alan Turing phá mật mã. Một cảnh đáng nhớ: sau khi đồng minh giải mã thành công, họ phải kìm chế hành động ngay lập tức — phản ứng quá sớm sẽ lộ việc đã giải mã. Thị trường vận hành cũng vậy.

Startup về bản chất là trò chơi nhận thức. Bạn luôn bán xác suất giá trị doanh nghiệp trong tương lai vượt xa cơ bản hiện tại. Khi xác suất cải thiện cơ bản tăng, giá trị cổ phần cũng tăng. Đó là lý do tại sao dấu hiệu chiến tranh đẩy giá cổ phiếu Palantir lên, hay cổ phiếu Tesla tăng mạnh khi Trump đắc cử.

Nhưng trò chơi nhận thức cũng phản tác dụng. Việc không truyền đạt hiệu quả tiến triển sẽ phản ánh lên giá. Chính "thiếu giao tiếp" này đang nuôi dưỡng cơ hội đầu tư mới.

Đây là thời đại phân hóa lớn trong tiền mã hóa: tài sản có doanh thu và PMF sẽ nghiền nát kẻ không nền tảng; người sáng lập có thể phát triển ứng dụng trên giao thức trưởng thành mà không cần phát hành token; quỹ phòng hộ sẽ nghiêm ngặt xem xét mô hình kinh tế giao thức cơ bản, vì niêm yết sàn không còn nâng đỡ định giá cao.

Thị trường ngày càng trưởng thành sẽ mở đường cho làn sóng vốn tiếp theo, thị trường cổ phiếu truyền thống bắt đầu ưu ái tài sản gốc tiền mã hóa. Tài sản hiện tại có cấu trúc quả tạ, một đầu là các tài sản meme như fartcoin, đầu kia là các dự án thực lực như Morpho, Maple. Mỉa mai thay, cả hai đều thu hút sự chú ý tổ chức.

Các giao thức như Aave xây dựng hào moat sẽ tiếp tục tồn tại, nhưng con đường cho người sáng lập dự án mới ở đâu? Dấu hiệu trên tường đã chỉ rõ:

-

Phát hành token có thể không còn lý tưởng. Ngày càng nhiều dự án giao diện giao dịch không có VC hỗ trợ đã đạt doanh thu hàng triệu USD

-

Các token hiện hữu sẽ bị vốn truyền thống kiểm tra nghiêm ngặt, dẫn đến tài sản có thể đầu tư giảm và tạo giao dịch chen chúc

-

M&A từ các công ty niêm yết sẽ phổ biến hơn, mang đến nguồn vốn mới cho lĩnh vực tiền mã hóa ngoài người nắm giữ token và VC

Những xu hướng này không hoàn toàn mới. Arthur từ DeFiance và Noah từ Theia Capital đã chuyển sang đầu tư định hướng doanh thu. Thay đổi mới nằm ở việc ngày càng nhiều vốn truyền thống bắt đầu tham gia tiền mã hóa. Với người sáng lập, điều này có nghĩa tập trung vào thị trường ngách, khai thác giá trị từ nhóm người dùng nhỏ có thể mang lại lợi nhuận khổng lồ, vì có các hồ vốn đang chờ mua lại chúng. Sự mở rộng nguồn vốn này có lẽ là phát triển lạc quan nhất của ngành trong những năm gần đây.

Câu hỏi còn bỏ ngỏ là: chúng ta có thể thoát khỏi quán tính tư duy, tỉnh táo đối mặt với chuyển biến này không? Giống như nhiều câu hỏi then chốt trong cuộc sống, chỉ thời gian mới trả lời được.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News