Từ mã hóa đến tài chính, rồi từ tài chính quay lại mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ mã hóa đến tài chính, rồi từ tài chính quay lại mã hóa

Mã hóa, công nghệ tài chính và AI đang hòa quyện để tạo ra một hệ điều hành tài chính mới.

Bài viết: 0xJeff

Biên dịch: AididiaoJP

Blockchain là một đường ray toàn cầu không cần giấy phép, nơi mọi người có thể nắm giữ, chuyển giao, mua, cho vay / đi vay và sử dụng tài sản của họ theo bất kỳ cách nào họ muốn ở bất cứ đâu trên thế giới.

Tự lưu trữ tiền (tự quản lý) và vẫn giữ tiền của mình khi tương tác với các dịch vụ hoặc ứng dụng.

Điều này trái ngược với hệ thống tài chính truyền thống, nơi ngân hàng (ngân hàng thực thể / ngân hàng số) lưu trữ tiền của người dùng và cung cấp dịch vụ ngân hàng cho họ.

Bản chất thanh khoản của đường ray blockchain khiến nó trở thành môi trường lý tưởng cho các tổ chức tìm cách di chuyển vốn, doanh nghiệp muốn mở rộng kênh thanh toán thông qua stablecoin, hoặc người dùng lẻ tìm kiếm đầu tư / tối ưu hóa tài sản.

Trong bài viết này, chúng ta sẽ khám phá hành trình từ DeFi sang fintech và Web2/Web3, vai trò của AI, sự chuyển đổi trong ngành và những cơ hội đi kèm.

Hãy cùng đi sâu vào

Hãy để tôi kể bạn nghe về chiến lược fintech của Grab, một trong những công ty dẫn đầu tại Đông Nam Á trong lĩnh vực gọi xe hoặc siêu ứng dụng.

Grab ban đầu cung cấp dịch vụ gọi xe tại Malaysia với mục tiêu làm cho taxi an toàn và đáng tin cậy hơn. Nền tảng này nhanh chóng phổ biến tại Malaysia và sau đó mở rộng sang Philippines, Thái Lan, Singapore và Việt Nam.

Grab không chỉ xây dựng một ứng dụng taxi mà còn tạo ra một nền tảng tin cậy tại khu vực có hạ tầng hạn chế và hệ thống giao thông phân tán.

Sau đó, Grab mở rộng phạm vi dịch vụ bao gồm ô tô riêng, xe máy, giao đồ ăn, giao gói hàng và hệ thống thanh toán trong ứng dụng (ví). Tất cả các dịch vụ đều sử dụng chung một ứng dụng, tài xế và kênh thanh toán, tạo thành hệ sinh thái siêu ứng dụng.

Grab nhận ra rằng cơ sở hạ tầng thanh toán / ví (GrabPay) là yếu tố kết nối mọi thứ (người dùng trả phí xe và giao hàng, lưu giá trị và giao dịch với thương gia, tài xế và người giao hàng dùng nó để lưu trữ / chi tiêu, dữ liệu tài chính và hành vi giao dịch được thu thập).

Cơ sở hạ tầng thanh toán trở thành nền tảng để Grab hợp tác với các startup cho vay và bảo hiểm nhằm cung cấp sản phẩm tài chính (khoản vay nhỏ, bảo hiểm) cho tài xế.

Hiện nay, GrabPay đã phát triển thành ví điện tử khu vực chính, tích hợp nhiều dịch vụ tài chính hơn (nhiều dịch vụ tài chính nhúng hơn, cho vay thương mại, cho vay tài xế dựa trên điểm tín dụng trong ứng dụng, hợp tác với ngân hàng và nhà cung cấp viễn thông để cung cấp sản phẩm tài chính).

Chiến lược của Grab:

-

Xây dựng nền tảng tin cậy có lượng người dùng lớn ở cả hai phía cung - cầu (người dùng, tài xế, thương gia / nhà cung cấp).

-

Kết nối mọi thứ bằng cơ sở hạ tầng ví / kênh thanh toán và thu thập dữ liệu tài chính và tiêu dùng.

-

Dựa trên dữ liệu này để xây dựng các sản phẩm tài chính nhúng cho nhóm người dùng.

-

Grab hiện là một công ty fintech, thâm nhập sâu hơn vào lĩnh vực tài chính: tiết kiệm, đầu tư, bảo hiểm, BNPL (trả sau), và ngân hàng số.

Từ gọi xe, giao đồ ăn đến fintech.

Mã hóa và Fintech

Chúng ta đang bắt đầu thấy những chiến lược tương tự như Grab xuất hiện đồng thời ở các dự án Web3 và các công ty Web2, tức là mã hóa đang trở thành fintech, và fintech đang ngày càng "mã hóa" hơn.

Tại sao?

TAM của mã hóa (doanh thu đến từ dịch vụ / ứng dụng) rất nhỏ so với TAM của fintech, vì vậy việc đưa các giá trị cốt lõi của mã hóa (DeFi, token hóa, stablecoin, cho vay / đi vay, sinh lời) tới người tiêu dùng rộng rãi hơn là điều rất hợp lý.

Các kênh truyền thống vẫn còn rào cản trong đầu tư, tiết kiệm, tiếp cận dịch vụ ngân hàng, và trong nhiều trường hợp, người dùng phải tin tưởng nhà cung cấp dịch vụ giữ tiền giúp họ. Blockchain là giải pháp hoàn hảo cho vấn đề này.

2 nghiên cứu điển hình

EtherFi (Mã hóa ➔ Fintech)

@ether_fi bắt đầu vào năm 2023 như một nhà cung cấp thanh toán lại (re-staking) trong mùa @eigenlayer, cung cấp ETH tái ký gửi và các chiến lược kho bạc DeFi có thể kết hợp, triển khai eETH, weETH và stablecoin vào các chiến lược DeFi nhằm tối đa hóa lợi nhuận. Nhóm tập trung vào tính thanh khoản và khả năng kết hợp trong chiến lược tăng trưởng.

Vào năm 2025, Etherfi tuyên bố sẽ chuyển hướng sang cung cấp dịch vụ kiểu ngân hàng và chức năng fintech, kết hợp DeFi với các trường hợp tài chính hàng ngày: chi tiêu, tiết kiệm, kiếm tiền, kết nối tiền mã hóa và tiền pháp định, thanh toán hóa đơn và dịch vụ lương.

Tính năng thúc đẩy việc áp dụng đại trà là thẻ Visa cashback, cho phép người dùng chi tiêu trực tiếp tiền mã hóa hoặc dùng tiền mã hóa làm tài sản đảm bảo để vay stablecoin và chi tiêu (không cần bán tài sản). Thẻ này mang lại khoảng 3% hoàn tiền, phần thưởng bằng token, hỗ trợ Apple Pay/Google Pay và bản chất phi lưu ký đã thu hút lượng lớn người dùng và khối lượng giao dịch cho nền tảng (và các sản phẩm kho bạc của họ), nghĩa là ngày càng nhiều người gửi tiền vào kho bạc EtherFi.

Etherfi đang định vị mình là một ngân hàng số, mang các giá trị của DeFi đến người dùng phổ thông, mainstream. Ai lại không muốn có thể dễ dàng vay stablecoin để chi tiêu, hoặc kiếm lãi suất khoảng 10%+ trên stablecoin của mình?

Stripe (Fintech ➔ Mã hóa)

@stripe bắt đầu từ năm 2010, cung cấp cơ sở hạ tầng thanh toán đơn giản cho các nhà phát triển và doanh nghiệp trực tuyến. Stripe cung cấp API gọn nhẹ để doanh nghiệp chấp nhận thanh toán, quản lý đăng ký, xử lý gian lận, thanh toán và nhúng dịch vụ tài chính (giải quyết vô số khó khăn cho mọi doanh nghiệp).

Theo thời gian, Stripe mở rộng thành nền tảng cơ sở hạ tầng tài chính toàn diện, cung cấp các API và sản phẩm mô-đun giúp bất kỳ công ty nào cũng có thể xây dựng, nhúng và mở rộng dịch vụ tài chính mà không cần trở thành ngân hàng.

-

Stripe Connect: Cho phép thị trường thanh toán cho các bên bán hàng thứ ba, tài xế, người sáng tạo trên toàn cầu, xử lý KYC và tuân thủ phức tạp ở hậu trường.

-

Stripe Billing: Hệ thống đăng ký tự động / xương sống cho SaaS.

-

Stripe Treasury: Tài chính nhúng (lưu trữ tiền, dịch vụ ngân hàng).

-

Stripe Issuing: Tạo và quản lý thẻ thực hoặc ảo ngay lập tức.

-

Stripe Radar: Phát hiện gian lận tích hợp, điều khiển bởi học máy.

Stripe thử nghiệm kênh mã hóa và mua lại các bên tham gia cơ sở hạ tầng chính: mua Bridge (cơ sở hạ tầng thanh toán stablecoin), Privy (cơ sở hạ tầng ví / cơ sở hạ tầng khởi đầu), sau đó công bố kế hoạch đầy tham vọng phát triển chuỗi khối riêng, xây dựng L1 ưu tiên thanh toán (Tempo).

Stripe đang định vị để trở thành lớp cơ sở hạ tầng cho thế hệ thanh toán toàn cầu tiếp theo, thống nhất tiền pháp định, stablecoin và kênh trên chuỗi dưới một nền tảng dành cho nhà phát triển duy nhất – tiền có thể lập trình, không biên giới.

Tất cả điều này có ý nghĩa gì?

Ngoài hai đối tượng này, còn nhiều đối tượng khác đang cố gắng giành phần.

Điều này về bản chất có nghĩa là DeFi và TradFi, các kênh Web2 và Web3 đang hòa nhập, blockchain đang trở thành cơ sở hạ tầng xương sống hỗ trợ nền kinh tế thực.

TVL của DeFi có thể tăng gấp 10 lần từ 174 tỷ USD lên 1.74 nghìn tỷ USD trong 5 năm tới. Lĩnh vực quản lý tài sản có 140 nghìn tỷ USD, việc khoảng 1% đổ vào DeFi dường như rất khả thi.

Stablecoin cuối cùng có thể vận hành các ứng dụng và nền tảng phổ quát đằng sau hậu trường, đồng thời mang lại lợi nhuận cho người dùng.

Giao dịch giao ngay, hợp đồng vĩnh viễn, thị trường dự đoán đang trở nên phổ biến hơn vì giá trị cốt lõi của việc giao dịch tiền mã hóa, cổ phiếu được token hóa, hàng hóa trên chuỗi và mọi tài sản (sự kiện, chính trị, vĩ mô, Taylor Swift) là rất lớn. Mọi doanh nghiệp đều muốn sở hữu các nhóm người dùng này.

Do sự hòa nhập của ngành, bán hàng và chiến lược hướng tới người dùng lẻ thông thường sẽ trở thành điều thiết yếu.

Các "dự án" mã hóa sẽ cần trở thành "startup". Giảm nhiệt độ cuồng nhiệt kỹ thuật, nâng cao chuyên môn + cần xây dựng niềm tin.

Các nhà xây dựng cần bán nền tảng DeFi cho doanh nghiệp, tích hợp sản phẩm kho bạc DeFi vào các ứng dụng fintech hoặc nền tảng quản lý tài sản. Ngoài ra còn cần thành lập đội ngũ bán hàng doanh nghiệp, hiểu cách bán cho họ, rủi ro / tuân thủ và bảo mật sẽ là yếu tố then chốt trong quy trình ra quyết định của họ.

Chúng ta đang bắt đầu thấy những ví dụ sơ khai về điều này, các nhóm gốc mã hóa hoạt động vượt xa khỏi CT.

-

@Polymarket nhận được đầu tư từ công ty mẹ của Sở giao dịch chứng khoán New York (định giá Polymarket đạt 9 tỷ USD), mở rộng thị trường dự đoán sang TradFi và đặt nền móng cho toàn ngành thị trường dự đoán.

-

@flock_io hợp tác với chính phủ, ngân hàng, các tổ chức quốc tế và các công ty niêm yết để triển khai AI chuyên biệt riêng tư. Đội ngũ chuyên biệt của Flock đang chinh phục các ngành truyền thống / thị trường vốn.

-

@pendle_fi tập trung đưa TradFi / Phố Wall vào các sản phẩm lãi suất trên chuỗi – các hồ bơi được cấp phép dựa trên KYC.

-

@Mantle_Official ra mắt ngân hàng số UR Global «ngân hàng số đầu tiên trên thế giới dựa trên blockchain». Tài khoản đa tài sản thống nhất (thông qua tài khoản IBAN được hỗ trợ bởi Thụy Sĩ), thẻ ghi nợ Mastercard tích hợp SWIFT, SEPA, SIC và L1/L2, thuận tiện cho việc nạp/rút tiền, tự lưu trữ, và sắp tới là tích hợp DeFi (sinh lời từ số dư nhàn rỗi, sản phẩm DeFi gốc Mantle).

-

@useTria ban đầu bắt đầu với BestPath, một mạng lưới solver được AI tối ưu để tìm ra lộ trình trao đổi tốt nhất trong EVM, SVM và các VM khác (đã tích hợp Sentient, Talus, Polygon và Arbitrum Orbit chain). Tria đã mở rộng sang cung cấp dịch vụ ngân hàng số / fintech, bắt đầu từ thẻ tiền mặt (người dùng kiếm lợi nhuận từ tài sản và có thể trực tiếp chi tiêu altcoin).

Các sàn giao dịch đang xây dựng tài chính nhúng bên trong ví trên chuỗi, đóng vai trò là lớp khám phá cho mọi thứ DeFi (và sắp tới là TradFi), ví dụ như ví OKX, ví Binance, v.v.

Càng ngày càng có thêm các nhóm mã hóa ra mắt thẻ mã hóa.

Có vẻ như @CelsiusNetwork trước đây đã đi đúng hướng khi cung cấp lợi nhuận gốc cho Bitcoin, ETH và stablecoin, cùng các dịch vụ như lãi tiền gửi, thế chấp, thanh toán, thẻ ghi nợ. Tầm nhìn đúng, nhưng thất bại do thực thi kém, quản lý rủi ro và minh bạch cực kỳ thiếu sót.

Web3 AI hòa nhập như thế nào?

Để đơn giản, chủ yếu có ba khía cạnh:

-

Hoàn thành nhiệm vụ

-

Đảm bảo bạn có thể tin tưởng vào AI hoàn thành nhiệm vụ đó

-

Tìm nhân tài để giúp AI hoàn thành nhiệm vụ

Hoàn thành nhiệm vụ

Vì mã hóa chủ yếu là các trường hợp tài chính, các hệ thống AI nâng cao trải nghiệm DeFi, dự đoán và giao dịch là trường hợp sử dụng hàng đầu mà các nhà xây dựng Web3 AI đang cố gắng xây dựng.

-

Agent giao dịch, chiến lược DeFi động điều khiển bởi AI, agent DeFi cá nhân hóa, ví dụ như @Cod3xOrg, @Almanak, @gizatechxyz

-

Các đội AI/ML dự đoán, dự báo giá tài sản, kết quả, thời tiết, v.v., ví dụ như @sportstensor, @SynthdataCo, @sire_agent

Các hệ thống AI và ML được xây dựng trên các lĩnh vực mã hóa hiện có (chủ yếu là DeFi), nhằm cải thiện khả năng tiếp cận, giảm độ phức tạp, cải thiện lợi nhuận và quản lý rủi ro.

Đảm bảo bạn có thể tin tưởng vào AI hoàn thành nhiệm vụ đó

Bạn không thể tin tưởng mù quáng vào AI, giống như bạn không thể tin tưởng bất kỳ ai, bạn cũng không thể tin tưởng vào cơ sở hạ tầng và con người đằng sau AI. Vậy thì bạn tin ai?

Bạn tin chính mình, bạn xác minh mọi thứ.

Đây là lúc cơ sở hạ tầng có thể xác minh phát huy tác dụng.

ERC-8004 của Ethereum đóng vai trò như lớp tin cậy, tức là hộ chiếu cho AI + AP2 của Google + Coinbase x402 đóng vai trò là hệ thống / kênh thanh toán (stablecoin và kênh truyền thống), cho phép các agent có thể giao dịch lẫn nhau hoặc với các dịch vụ Web2 khác.

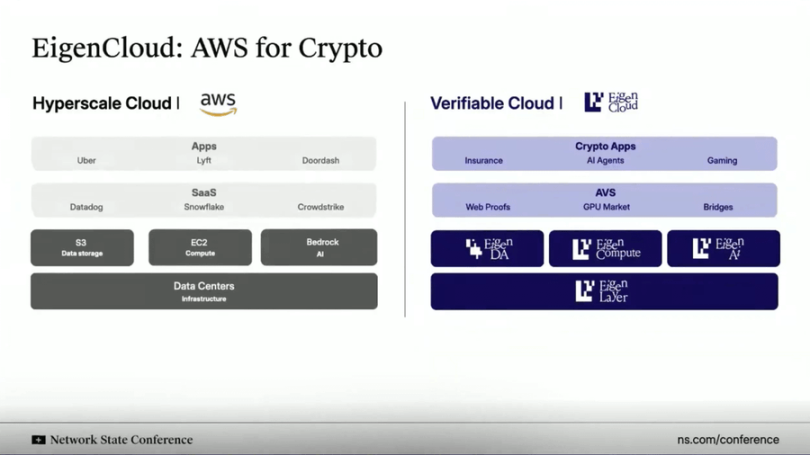

Giống như đám mây AWS, @eigenlayer đang cung cấp cơ sở hạ tầng đám mây có thể xác minh cho mọi thứ. Eigen không lưu trữ / chạy mọi thứ trên máy chủ tập trung, mà hỗ trợ tính toán ngoài chuỗi, đồng thời xác minh kết quả / suy luận trên chuỗi.

Giải pháp (EigenAI và EigenCompute) rất phù hợp với các trường hợp sử dụng agent AI / ứng dụng như agent giao dịch và trường hợp DeFi.

Eigen có một nguyên thủy gọi là suy luận tất định, đảm bảo LLM tạo ra đầu ra giống nhau với cùng một đầu vào khi thực thi lặp lại, tức là đảm bảo chúng không bị ảo giác – chúng trở nên tất định.

Tương tự như ETH tái ký gửi được dùng để bảo đảm hợp đồng thông minh, EIGEN được dùng để bảo đảm / chứng minh agent / ứng dụng AI. Bất kỳ ai cũng có thể chạy lại suy luận hoàn toàn giống nhau để xác minh và kiểm tra xem đầu ra có khớp hay không.

Tất cả điều này khiến cho:

(i) agent giao dịch không mất kiểm soát;

(ii) bộ máy đề xuất trên mạng xã hội luôn nhất quán / chống giả mạo mỗi lần;

(iii) agent tự trị an toàn nắm giữ tiền vì suy luận của chúng có thể được kiểm toán / xác minh.

Tìm nhân tài để giúp AI hoàn thành nhiệm vụ

Các kỹ sư AI/ML là một trong những nguồn lực khan hiếm nhất. Nếu bạn thực sự giỏi, bạn sẽ bị các phòng thí nghiệm AI tiên phong tập trung săn đón. Nếu bạn cực kỳ xuất sắc, bạn sẽ tự thành lập một công ty.

Hoặc bạn có thể chọn tham gia vào hệ sinh thái AI kiểu Darwin.

Các hệ sinh thái này cung cấp phần thưởng dựa trên KPI cho «thợ mỏ», «người huấn luyện», những người chạy mô hình AI hoặc ML để đóng góp / giải quyết nhiệm vụ cụ thể. Nếu đầu ra bạn cung cấp tốt và đạt mục tiêu, bạn sẽ nhận được phần thưởng hậu hĩnh.

Bittensor và @flock_io là hai hệ sinh thái AI kiểu Darwin nổi tiếng nhất, nơi các thợ mỏ hoặc người huấn luyện có thể nhận phần thưởng hàng năm từ 6 đến 7 chữ số tùy theo hiệu suất hoặc quyền sở hữu trong hệ sinh thái.

Mục tiêu của hệ sinh thái AI kiểu Darwin là sử dụng phần thưởng để thu hút nhân tài, tạo thành cộng đồng nhà phát triển sôi động đóng góp cho nhiệm vụ cụ thể. Mục tiêu cuối cùng là đạt đến giai đoạn doanh thu tạo ra vượt chi phí phần thưởng.

Các mô hình dự đoán trên subnet Bittensor hoạt động tốt hơn chuẩn mực thị trường, hoặc Flock giao các trường hợp sử dụng AI chuyên biệt riêng tư cho các tổ chức lớn và chính phủ như UNDP, Hồng Kông.

Kết nối mọi thứ lại với nhau

Mã hóa, fintech và AI đang hòa nhập, tạo thành một hệ điều hành tài chính mới.

Trung tâm của nó là sự hợp nhất cơ sở hạ tầng.

Đường ray mã hóa đang trở thành lớp thanh toán có thể lập trình, không biên giới của internet.

Fintech đang cung cấp UX, tính tuân thủ và lớp tin cậy cần thiết cho việc áp dụng đại trà.

AI đang trở thành lớp ra quyết định và tự động hóa để tối ưu thanh khoản, cá nhân hóa và trải nghiệm người dùng.

Stablecoin trở thành lớp trực tiếp cung cấp năng lượng cho các ứng dụng tiêu dùng, danh tính trên chuỗi + tính toán có thể xác minh hỗ trợ niềm tin giữa các agent / ứng dụng AI, các tổ chức truyền thống và fintech tích hợp DeFi để mở khóa cơ hội sinh lời mới, hàng triệu người dùng mới có quyền sở hữu trực tiếp, minh bạch và truy cập toàn cầu vào vốn và trí tuệ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News