Mastercard mở lối mua tiền mã hóa trên chuỗi, ba chiến lược tiền mã hóa trọng điểm bước vào giai đoạn thực chiến

Tuyển chọn TechFlowTuyển chọn TechFlow

Mastercard mở lối mua tiền mã hóa trên chuỗi, ba chiến lược tiền mã hóa trọng điểm bước vào giai đoạn thực chiến

Lại một gã khổng lồ tham gia!

Bài viết: Nancy, PANews

Các tổ chức tài chính truyền thống đang tăng tốc thâm nhập vào lĩnh vực tiền mã hóa. Ngày 24 tháng 6, gã khổng lồ thanh toán Mastercard đã công bố việc cung cấp dịch vụ mua tiền mã hóa trên chuỗi, thúc đẩy thêm quá trình phổ cập thanh toán bằng tiền mã hóa.

Thực tế, trong những năm gần đây, Mastercard liên tục mở rộng chiến lược phát triển trong lĩnh vực tiền mã hóa, từ giai đoạn thử nghiệm ban đầu đã chuyển sang triển khai thực tế, trở thành một phần quan trọng trong bản đồ tài chính toàn cầu của tập đoàn này.

Mua tiền mã hóa chỉ bằng cách quẹt thẻ? Mastercard mở lối nạp tiền pháp định lên chuỗi

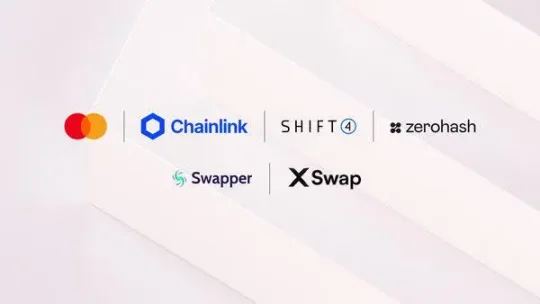

Hôm qua, Chainlink và Mastercard chính thức công bố hợp tác chiến lược, cho phép hơn 3 tỷ chủ thẻ trên toàn thế giới trực tiếp mua tiền mã hóa trên blockchain thông qua thẻ tín dụng. Đây không chỉ là bước đi lớn nữa của Mastercard trong lĩnh vực tiền mã hóa, mà còn là sự tích hợp sâu giữa mạng lưới tài chính truyền thống và các thành phần cốt lõi của DeFi trong hành lang nạp tiền pháp định, có thể mở ra một con đường mới cho việc phổ biến rộng rãi tài chính trên chuỗi.

Theo giới thiệu, trong hệ thống dịch vụ này, người dùng không cần đăng ký tài khoản sàn giao dịch tập trung (CEX) hay thực hiện các quy trình cầu nối phức tạp trên chuỗi. Chỉ cần khởi tạo yêu cầu giao dịch qua DEX Swapper Finance – nền tảng tích hợp tính năng này – là đã có thể sử dụng thẻ Mastercard để mua tài sản mã hóa.

Trong đó, Swapper Finance đóng vai trò cổng giao diện người dùng, hỗ trợ khởi tạo lệnh thanh toán bằng thẻ; nhà cung cấp cổng thanh toán truyền thống Shift4 Payments xử lý thanh toán thẻ một cách liền mạch, xác minh và xử lý thanh toán pháp định của người dùng (ví dụ như USD, EUR); ZeroHash, với tư cách là nhà cung cấp hạ tầng tiền mã hóa và stablecoin, chịu trách nhiệm chuyển đổi tiền pháp định của người dùng sang tiền mã hóa (như BTC, ETH), đồng thời đảm bảo tuân thủ pháp lý, cung cấp thanh khoản và dịch vụ trên chuỗi; mạng lưới oracles phi tập trung và tiêu chuẩn tương tác (CCIP) của Chainlink đảm bảo an toàn giao dịch và độ tin cậy dữ liệu trên chuỗi, trong khi DEX XSwap thuộc hệ sinh thái Chainlink tận dụng các giao thức như Uniswap để lấy thanh khoản và hoàn tất việc trao đổi tiền mã hóa trên chuỗi.

Cuối cùng, tài sản mã hóa sẽ được gửi trực tiếp đến địa chỉ ví trên chuỗi của người dùng thông qua hợp đồng thông minh, toàn bộ quá trình không cần hiểu biết về cặp giao dịch, phí Gas hay tham số trượt giá, cũng không cần chuyển sang sàn giao dịch tập trung.

Cần lưu ý rằng, trong vài năm qua, dù là Visa hay Mastercard, các công ty thanh toán truyền thống thường chỉ hợp tác với tiền mã hóa ở khía cạnh chi tiêu – tức là thông qua thẻ ghi nợ mã hóa cho phép người dùng thanh toán bằng tiền mã hóa, sau đó hệ thống tự động chuyển đổi tài sản kỹ thuật số thành tiền pháp định để thực hiện thanh toán hàng ngày, ví dụ như thẻ ghi nợ mã hóa do Uphold và Worldcoin ra mắt.

Tuy nhiên, lần hợp tác này giữa Mastercard và Chainlink không phải là sử dụng tài sản trên chuỗi để chi tiêu ngoài đời thực, mà là trực tiếp mở đường nạp tiền pháp định lên tài sản trên chuỗi, cho phép người dùng không chuyên về mã hóa chỉ cần quẹt thẻ như mua sắm trên Amazon là có thể sở hữu tài sản trên chuỗi, không cần hiểu bất kỳ khái niệm DeFi nào, đồng thời vẫn đảm bảo tuân thủ pháp lý và minh bạch. Điều này không chỉ phá vỡ rào cản lâu nay khiến người dùng DeFi khó nạp tiền, mà còn cung cấp cho hệ thống tài chính truyền thống một kênh lên chuỗi hợp pháp, an toàn và kiểm soát được.

Về vấn đề này, ông Raj Dhamodharan, Phó Chủ tịch điều hành phụ trách Blockchain và Tài sản số tại Mastercard cho biết: "Người dùng mong muốn có thể dễ dàng kết nối với hệ sinh thái tài sản số, và ngược lại. Đó chính là lý do chúng tôi liên tục tận dụng mạng lưới thanh toán toàn cầu cùng kinh nghiệm vững chắc để thu hẹp khoảng cách giữa thương mại trên chuỗi và giao dịch ngoài chuỗi. Thông qua hợp tác với Chainlink, chúng tôi đang mở ra một phương thức an toàn và sáng tạo, thay đổi hoàn toàn thương mại trên chuỗi và thúc đẩy việc áp dụng rộng rãi hơn các tài sản mã hóa."

"Đây chính là một ví dụ điển hình cho sự hòa hợp giữa tài chính truyền thống và tài chính phi tập trung. Tôi rất hào hứng khi Chainlink có thể thúc đẩy kết nối then chốt từ mạng thanh toán truyền thống đến môi trường giao dịch DEX trên chuỗi. Đây là một sự hợp tác phức tạp và đa tầng lớp, và tôi rất vui mừng khi có thể thực hiện được điều này nhờ sức mạnh cộng đồng Chainlink," ông Sergey Nazarov, đồng sáng lập Chainlink cũng nhận định.

Hy vọng kích hoạt mô hình kinh doanh mới thông qua tiền mã hóa, năm nay tập trung vào ba lĩnh vực trọng điểm

"Vấn đề then chốt cản trở tiền mã hóa tiến tới đại chúng là người dùng khó nhận diện và chuyển tiền cho nhau theo cách họ quen thuộc. Mục tiêu của Mastercard là trở thành cầu nối giữa tài chính truyền thống và mạng lưới blockchain, thúc đẩy các mô hình kinh doanh mới dưới điều kiện tuân thủ pháp lý," ông Raj Dhamodharan, người đứng đầu mảng tiền mã hóa và blockchain tại Mastercard nói trước đó, đồng thời nhấn mạnh rằng hiện tại Mastercard đã chuyển từ giai đoạn thử nghiệm sang cung cấp các giải pháp mã hóa thực tế.

Thực tế, khác biệt so với nhiều tổ chức tài chính truyền thống vẫn coi tiền mã hóa là lĩnh vực phụ hoặc rủi ro về pháp lý, Mastercard đang tích cực mở rộng chiến lược trong lĩnh vực này, từng bước tích hợp tài sản mã hóa, stablecoin và tài sản được token hóa vào trải nghiệm thanh toán hàng ngày.

Theo báo cáo mà Mastercard nộp cho Ủy ban Chứng khoán Mỹ (SEC) hồi tháng 2 năm nay, công ty đã đạt được tiến triển đáng kể trong mục tiêu xây dựng "hệ sinh thái thanh toán đổi mới", bao gồm token hóa giao dịch, phát triển các giải pháp mở khóa mô hình kinh doanh dựa trên blockchain và đơn giản hóa việc tiếp cận tài sản số. Đồng thời, trong tài liệu này, Mastercard khẳng định rõ ràng rằng tiền kỹ thuật số có tiềm năng làm đảo lộn thị trường tài chính truyền thống và có thể trực tiếp thách thức các sản phẩm hiện tại của công ty. Do tính khả dụng, tính bất biến và hiệu quả của tài sản số, stablecoin và tiền mã hóa có thể ngày càng phổ biến hơn khi được quản lý, dần trở thành đối thủ cạnh tranh trong ngành thanh toán.

Thật ra, trước khi việc mua tiền mã hóa bằng thẻ trở thành hiện thực, Mastercard đã không ngừng thúc đẩy thương mại hóa thanh toán mã hóa, lần lượt hợp tác với các công ty mã hóa như Binance, Kraken, MetaMask, 1inch và Floki để ra mắt thẻ ghi nợ mã hóa liên kết, cho phép chủ thẻ trực tiếp dùng tiền mã hóa để chi tiêu, hệ thống phía sau sẽ tự động hoàn tất việc chuyển đổi sang tiền pháp định.

Không chỉ vậy, trong quá trình mở rộng thanh toán mã hóa, stablecoin đang dần trở thành trung tâm chiến lược trong thanh toán trên chuỗi của Mastercard.

Gần đây, Mastercard gia nhập Liên minh Stablecoin Global Dollar Network do Paxos và các tổ chức khác khởi xướng, có thể cùng鑄造 và chia sẻ lợi nhuận từ lãi suất của stablecoin USDG được neo vào trái phiếu Mỹ. Đồng thời, Mastercard cũng sẽ hỗ trợ stablecoin PYUSD của PayPal và FIUSD của Fiserv, tích hợp chúng vào mạng thanh toán xuyên biên giới Mastercard Move; Tháng 5, Mastercard công bố hợp tác với công ty thanh toán mã hóa MoonPay ra mắt thẻ thanh toán stablecoin mới, cho phép người dùng thanh toán bằng stablecoin tại hơn 150 triệu điểm chấp nhận thẻ trên toàn cầu, các giao dịch sẽ tự động chuyển đổi sang tiền pháp định; Tháng 4, Mastercard tuyên bố hợp tác với Nuvei, Circle và Paxos ra mắt giải pháp thanh toán stablecoin toàn diện, các thương gia sẽ sớm có thể trực tiếp sử dụng stablecoin như USDC để thanh toán và kết toán. Cùng tháng đó, Mastercard hợp tác với OKX ra mắt OKX Card, hỗ trợ thanh toán bằng stablecoin trong mạng lưới thương gia rộng lớn của OKX, đồng thời thiết lập quan hệ đối tác chiến lược với Bleap – do cựu nhân viên Revolut sáng lập – nhằm tích hợp sâu hơn thanh toán bằng stablecoin vào cơ sở hạ tầng tài chính truyền thống...

Những động thái dày đặc này cho thấy Mastercard đang tích cực đưa stablecoin vào các hành vi tiêu dùng, thanh toán và chuyển tiền hàng ngày của người dùng. Để nâng cao độ an toàn và thân thiện với người dùng trong giao dịch tài sản mã hóa, trước đó Mastercard đã ra mắt Chứng thực Mã hóa (Crypto Credential), thay thế địa chỉ ví phức tạp bằng bí danh dễ sử dụng, giúp giảm thiểu khả năng xảy ra lỗi trong quá trình chuyển tiền mã hóa.

Bên cạnh stablecoin, Mastercard còn tích cực thúc đẩy xây dựng tài sản được token hóa. Tháng 4 năm nay, Mastercard tiết lộ đang phát triển mạng đa token (Multi-Token Network - MTN), với mục tiêu sao chép mạng thanh toán truyền thống để cung cấp cơ sở hạ tầng giao dịch tài sản số cho người tiêu dùng, thương gia và tổ chức tài chính. Hệ thống này sẽ tích hợp dòng chảy tài sản trên và ngoài chuỗi, đảm bảo tuân thủ pháp lý và tối ưu trải nghiệm người dùng. Mastercard đã hợp tác với JPMorgan Chase, Standard Chartered và các bên khác để khám phá các tình huống như thanh toán xuyên biên giới và token hóa tín dụng carbon; kể từ năm 2015, công ty đã nộp hơn 250 bằng sáng chế liên quan đến blockchain; tháng 2, Ondo Finance gia nhập mạng Mastercard để cải thiện thanh toán xuyên biên giới, sản phẩm đầu tư quỹ trái phiếu kho bạc ngắn hạn Mỹ (OUSG) của họ sẽ được mở cho các doanh nghiệp trên Mạng Đa Token (MTN) của Mastercard, cho phép họ kiếm lợi nhuận từ tài sản được token hóa; tháng 11 năm ngoái, Mastercard đã hợp tác hệ thống chuyển giao tài sản được token hóa dựa trên blockchain – Mạng Đa Token (MTN) – với Kinexys, đơn vị kinh doanh tài sản kỹ thuật số của JPMorgan, nhằm tăng cường thanh toán B2B xuyên biên giới, mang lại độ minh bạch cao hơn, tốc độ kết toán nhanh hơn và giảm ma sát múi giờ; tháng 8 cùng năm, để chống lại nạn lừa đảo mạng ngày càng gia tăng, Mastercard lên kế hoạch hủy bỏ số thẻ tín dụng và mở rộng chương trình token hóa sử dụng dữ liệu sinh trắc học như dấu vân tay hoặc quét khuôn mặt làm biện pháp an ninh; tháng 5 năm 2024, Mastercard hoàn tất kiểm thử khái niệm (PoC) về tiền gửi được token hóa thông qua hộp cát quy định của Cục Quản lý Tiền tệ Hồng Kông (HKMA). Theo tiết lộ của Mastercard, công ty đã đạt mức 30% giao dịch được token hóa vào năm 2024.

"Chúng tôi cho rằng hệ thống tài chính tương lai sẽ bao gồm cả tiền gửi ngân hàng và stablecoin. Tiền gửi là nền tảng vốn, trong khi stablecoin cung cấp khả năng thanh toán hiệu quả trên chuỗi. Nếu trong tương lai có thêm sự rõ ràng về quy định, cho phép tiền gửi được biểu thị dưới dạng nào đó trên chuỗi công cộng, đó sẽ là chìa khóa cho việc mở rộng quy mô lớn của việc token hóa," Dhamodharan tiết lộ trong một cuộc phỏng vấn vài tháng trước, đồng thời cho biết Mastercard đã xác định ba lĩnh vực trọng tâm chiến lược cho năm 2025: nạp/rút tiền giữa chuỗi và ngoài chuỗi, phổ biến Chứng thực Mã hóa (Crypto Credential) và ứng dụng stablecoin. Hiện tại Mastercard đã cho phép các tổ chức tài chính sử dụng stablecoin để thanh toán và kết toán, và dự kiến sẽ công bố thêm các mối quan hệ đối tác và tình huống ứng dụng trong năm nay, nhằm thúc đẩy quá trình tích hợp tiền mã hóa.

Trong tiến trình gia tốc hội nhập giữa các tổ chức tài chính truyền thống và cộng đồng tiền mã hóa, Mastercard đang đột phá trên ba lĩnh vực trọng yếu, từng bước xây dựng bản đồ kinh doanh mã hóa của riêng mình.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News