Tổng quan đầu tư AI trong nửa đầu năm 2025: 58% vốn đầu tư mạo hiểm toàn cầu đổ vào AI

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng quan đầu tư AI trong nửa đầu năm 2025: 58% vốn đầu tư mạo hiểm toàn cầu đổ vào AI

AI vẫn là lĩnh vực前沿 hấp dẫn nhất trong đầu tư mạo hiểm, chỉ là dòng vốn sẽ chảy vào một cách thận trọng hơn.

Bài viết: Catalaize

Biên dịch: Felix, PANews

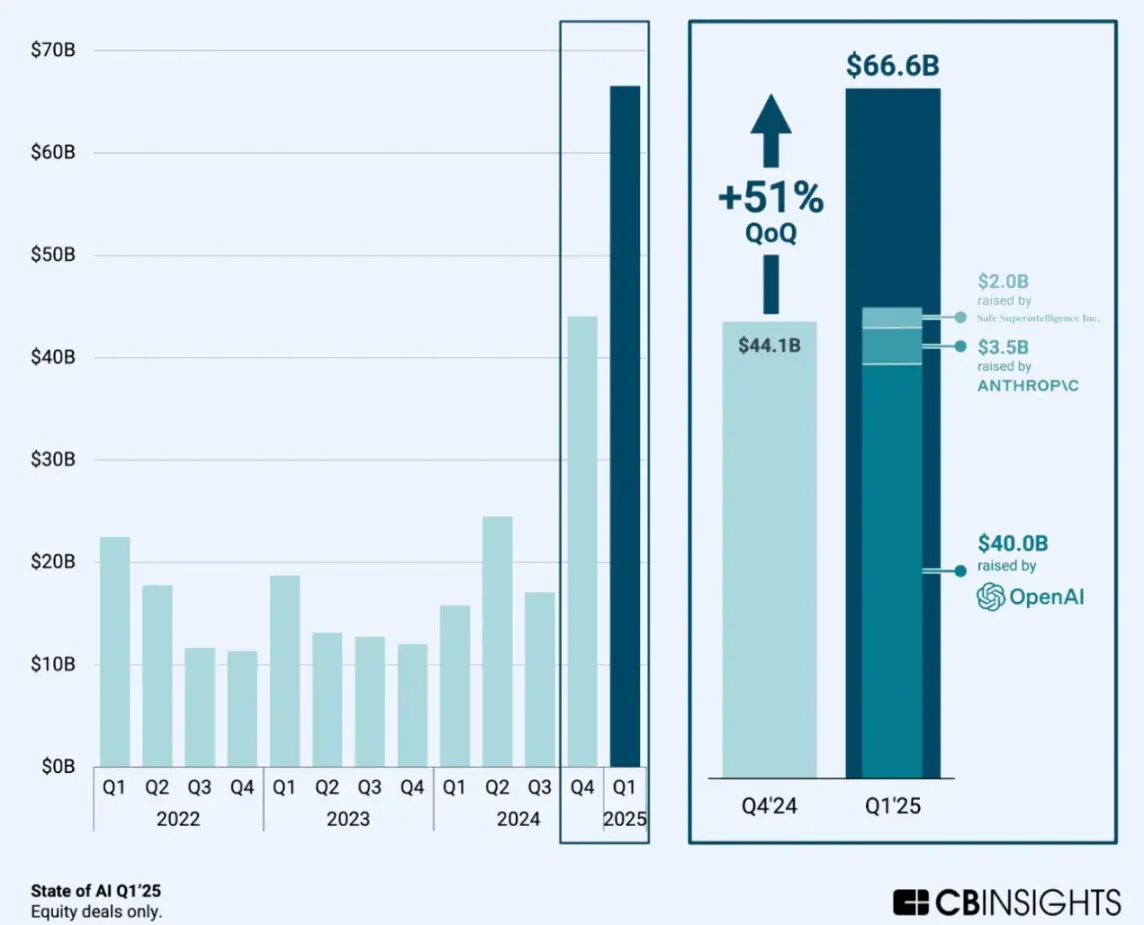

Trong giai đoạn từ tháng 1 đến tháng 6 năm 2025, đầu tư toàn cầu vào các công ty khởi nghiệp AI đã vượt xa mức của cùng kỳ năm 2024. Riêng quý I năm 2025 đã thu hút khoảng 60 - 73 tỷ USD, vượt quá một nửa tổng số vốn huy động được trong cả năm 2024 và tăng hơn 100% so với cùng kỳ năm trước. Trong quý I, các công ty AI nhận được khoảng 58% tổng vốn đầu tư mạo hiểm, trong khi tỷ lệ này cách đây một năm chỉ khoảng 28%. Điều này cho thấy rõ tâm lý "FOMO về AI" (sợ bỏ lỡ) của các nhà đầu tư.

Điều đó có nghĩa là: Vốn đang đổ dồn vào lĩnh vực AI với quy mô chưa từng có, các tổ chức sẽ càng cược mạnh hơn vào những doanh nghiệp được cho là có thể chiến thắng trong cuộc đua AI, điều này có khả năng định hình lại cơ cấu phân bổ vốn trong nửa cuối năm.

Vài gã khổng lồ thống trị các vòng gọi vốn lớn

Trong giai đoạn này, các vòng gọi vốn hậu kỳ siêu lớn chủ yếu tập trung vào các doanh nghiệp dẫn đầu thị trường trở nên nổi bật. Tháng Ba, OpenAI huy động được 40 tỷ USD (vòng gọi vốn tư nhân lớn nhất trong lịch sử), định giá đạt 300 tỷ USD; còn vòng gọi vốn Series E 3,5 tỷ USD của Anthropic giúp định giá công ty này lên tới 61,5 tỷ USD. Một số thương vụ khác như Safe Superintelligence gọi vốn 2 tỷ USD hay Neuralink gọi vốn 650 triệu USD trong vòng Series E cũng góp phần đẩy cao tổng số vốn.

Điều đó có nghĩa là: Xu hướng "kẻ thắng ăn hết" đang khiến phần lớn dòng tiền tập trung vào tay rất ít doanh nghiệp, qua đó chiếm dụng nguồn vốn lẽ ra có thể chảy vào các công ty ở giai đoạn sơ khai hoặc quy mô nhỏ hơn.

Hiệu ứng quả tạ trong quy mô giao dịch

Bên cạnh những thương vụ siêu lớn thu hút sự chú ý, các giao dịch trung bình bùng nổ, trong khi hoạt động gọi vốn hạt giống vẫn mang tính chọn lọc. Số vốn huy động trung vị ở vòng hạt giống lĩnh vực AI đạt khoảng 15 triệu USD (trung bình khoảng 41 triệu USD), vòng A trung vị đạt khoảng 75-80 triệu USD – tất cả đều cao hơn nhiều so với mức trung bình lịch sử (vòng A toàn ngành toàn cầu năm 2022 trung vị khoảng 10 triệu USD). Các vòng phát triển C và D có mức trung vị tập trung từ 250-300 triệu USD, còn trung bình bị kéo lên do ảnh hưởng của các trường hợp cực đoan như OpenAI.

Điều đó có nghĩa là: Sự phình to của quy mô giao dịch phản ánh sự cạnh tranh khốc liệt dành cho các doanh nghiệp dẫn đầu. Những nhà đầu tư không đủ khả năng chi trả con số chín chữ số có thể chuyển sang đầu tư vào các ngách hẹp hoặc giai đoạn sớm hơn, trong khi bất kỳ startup nào tuyên bố có câu chuyện AI đều có thể huy động được số vốn lớn hơn và định giá cao hơn.

Tính tập trung theo ngành và khu vực

Các doanh nghiệp hoạt động trong lĩnh vực AI sinh tạo và mô hình cốt lõi/cơ sở hạ tầng đã thu hút hơn 45 tỷ USD trong nửa đầu năm, chiếm hơn 95% tổng số vốn đã tiết lộ. Trong khi đó, các lĩnh vực ứng dụng AI lại thiếu vốn trầm trọng (khoảng 700 triệu USD cho y tế/sinh học; tài chính công nghệ/doanh nghiệp khoảng 2-3 tỷ USD). Về mặt địa lý, Mỹ (đặc biệt là Thung lũng Silicon) chiếm ưu thế tuyệt đối: trên 99% vốn đầu tư AI toàn cầu trong nửa đầu năm chảy vào các công ty có trụ sở tại Mỹ. Châu Á và châu Âu tụt hậu đáng kể, thương vụ lớn nhất tại Trung Quốc (Zhipu AI) chỉ gọi vốn 247 triệu USD; châu Âu chỉ xuất hiện vài vòng gọi vốn quy mô trung bình (ví dụ Latent Labs tại Anh gọi vốn 50 triệu USD).

Điều đó có nghĩa là: Đợt bùng nổ này lấy Mỹ làm trung tâm, do một số ít công ty lớn dẫn dắt; dự kiến chính phủ và nhà đầu tư ngoài Mỹ sẽ phản ứng trong nửa cuối năm bằng cách thành lập quỹ AI quốc gia, đưa ra các biện pháp khuyến khích hoặc đầu tư xuyên biên giới để tránh bị bỏ lại phía sau.

Dự báo nửa cuối năm: nhiệt huyết cao nhưng thận trọng vẫn tồn tại

Mặc dù lượng vốn đầu tư lập kỷ lục, sự thận trọng của nhà đầu tư đang quay trở lại. Nhiều vòng gọi vốn trong nửa đầu năm tập trung vào các nhà đầu tư chiến lược hoặc doanh nghiệp (nhà cung cấp dịch vụ đám mây, nhà sản xuất chip, doanh nghiệp quốc phòng), điều này cho thấy xu hướng ưa chuộng các dự án có ứng dụng thực tế và hiệu ứng cộng hưởng chiến lược. Bước vào nửa cuối năm, các nhà đầu tư sẽ theo dõi sát sao hiệu suất của các startup nhận được khoản vốn lớn về việc ra mắt sản phẩm, doanh thu và xử lý các vấn đề quản lý, đặc biệt trong bối cảnh cạnh tranh ngày càng gay gắt.

Điều đó có nghĩa là: Trong nửa cuối năm, vốn có thể nghiêng về những doanh nghiệp chứng minh được hiệu quả và sức hút thị trường thực sự — đặc biệt là các nhà cung cấp "công cụ và cái xẻng" (công cụ, chip, phần mềm doanh nghiệp), điều này sẽ nâng cao rào cản gia nhập, củng cố lợi thế cho các doanh nghiệp hiện hữu và đồng thời đặt ra thách thức cho những người mới.

Tầm quan trọng

Nửa đầu năm 2025 là thời điểm then chốt quyết định thành bại đối với đầu tư AI. Lượng vốn khổng lồ đổ vào lĩnh vực AI hiện nay (cùng với sự nghiêng về một số ít đối tượng và khu vực) sẽ định hình khuôn mặt đổi mới và cạnh tranh trong nhiều năm tới. Đối với các nhà đầu tư, việc hiểu rõ dòng vốn chảy đi đâu và vì sao lại cực kỳ quan trọng để nắm bắt cơ hội trong nửa cuối năm 2025. Liệu những người chiến thắng có thể chứng minh định giá của họ là hợp lý, hay sẽ xảy ra điều chỉnh và tái tập trung? Dữ liệu nửa đầu năm cung cấp những tín hiệu ban đầu, phục vụ cho chiến lược danh mục đầu tư, cân nhắc về chính sách (ví dụ chống độc quyền và an ninh quốc gia), cũng như triển vọng gọi vốn của các nhà sáng lập trong sáu tháng tới.

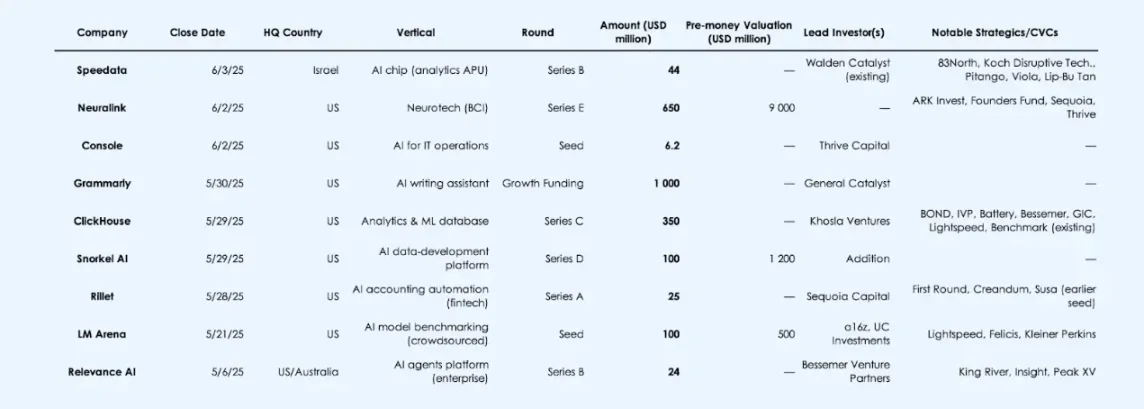

Những thương vụ huy động vốn đáng chú ý nhất trong lĩnh vực AI trong tháng qua

Phân tích vĩ mô và xu hướng

1. Đà gọi vốn: Tăng trưởng chưa từng có theo năm

Nửa đầu năm 2025, đầu tư mạo hiểm vào các startup AI vượt xa mức cùng kỳ năm 2024. Dữ liệu đáng tin cậy cho thấy riêng quý I đã có khoảng 70 tỷ USD chảy vào các công ty AI, vượt quá một nửa tổng vốn huy động toàn ngành AI cả năm 2024. Điều này có nghĩa rằng tổng vốn huy động nửa đầu năm 2025 gấp hơn hai lần cùng kỳ năm 2024 (theo đơn vị đô la Mỹ).

Quý I năm 2025, tỷ trọng AI trong đầu tư mạo hiểm toàn cầu nhảy vọt lên khoảng 53-58%, trong khi cách đây một năm chỉ khoảng 25-30%. Điều này có nghĩa hiện tại hơn một nửa tổng đầu tư mạo hiểm toàn cầu đang chảy vào lĩnh vực AI.

Yếu tố thúc đẩy: Một vài thương vụ siêu lớn; nếu không có những thương vụ này, tổng vốn đầu tư mạo hiểm toàn cầu so với năm trước sẽ gần như bằng nhau.

Tác động đến nửa cuối năm 2025: Các chỉ số đầu tư mạo hiểm tổng thể có thể phụ thuộc vào lưu lượng giao dịch trong lĩnh vực AI; bất kỳ sự nguội lạnh nào trong nhiệt huyết với AI đều có thể kéo giảm mức độ gọi vốn chung.

2. Giai đoạn gọi vốn: Gọi vốn hậu kỳ tăng mạnh, gọi vốn sơ khai hỗn hợp

Dữ liệu cho thấy quy mô giao dịch trong lĩnh vực AI có dạng phân bố "quả tạ".

Giai đoạn hậu kỳ (C+) chiếm ưu thế: Tổng vốn gọi vốn hậu kỳ mọi ngành trong quý I năm 2025 đạt 81 tỷ USD, tăng khoảng 147% so với năm trước, trong đó AI là lực đẩy chính.

Quy mô trung bình các vòng D và E khoảng 300-950 triệu USD (trung vị khoảng 250-450 triệu USD).

Giai đoạn sơ khai: Số lượng giao dịch giảm (giao dịch sơ khai toàn cầu giảm khoảng 19% so với năm trước), nhưng quy mô vốn lại tăng mạnh.

Trung vị vòng hạt giống cho startup AI nửa đầu năm 2025 khoảng 15 triệu USD; trong khi vòng hạt giống 200 triệu USD của Lila là ngoại lệ.

Trung vị vòng A khoảng 75-80 triệu USD.

Điểm chính: Nhà đầu tư đang dồn vốn vào ít dự án hơn nhưng cược lớn hơn — tự tin vào các chủ đề AI cụ thể, thận trọng với các lĩnh vực khác. Tình trạng phân cực này dự kiến sẽ tiếp tục trong nửa cuối năm.

3. Phân bổ theo ngành: Mô hình nền tảng và xây dựng cơ sở hạ tầng

Khoảng hơn 95% vốn AI theo đuổi các nhà phát triển mô hình AI sinh tạo và cơ sở hạ tầng của họ (đám mây, chip, nền tảng phát triển). Chỉ riêng OpenAI và Anthropic đã hấp thụ khoảng 60% vốn AI trong nửa đầu năm.

So sánh, các lĩnh vực ứng dụng chuyên sâu thì quá khiêm tốn:

-

AI trong chăm sóc sức khỏe/sinh học: khoảng 700 triệu USD (ví dụ Hippocratic AI gọi vốn 141 triệu USD, Insilico gọi vốn 110 triệu USD).

-

Lĩnh vực tài chính và năng suất doanh nghiệp: tổng cộng chỉ vài tỷ USD.

-

Công nghệ robot/AI quân sự: lĩnh vực ngách nhưng đáng chú ý (ví dụ Shield AI gọi vốn 240 triệu USD).

Logic của nhà đầu tư: Kiểm soát "stack AI"; các ứng dụng chuyên sâu có thể bị hàng hóa hóa (chú thích: giá trị độc đáo như thương hiệu vốn có của sản phẩm bị mất đi do cạnh tranh thị trường gay gắt) hoặc phải đối mặt với chu kỳ GTM (đi từ sản phẩm ra thị trường) dài hơn.

4. Phân bố theo khu vực: Tập trung tại Mỹ, vùng vịnh chiếm một nửa số vốn gọi

Quý I, 71-73% vốn đầu tư mạo hiểm toàn cầu chảy vào Bắc Mỹ; xét theo giá trị, mức độ tập trung vốn AI tại Mỹ khoảng 99%. Riêng vùng vịnh San Francisco (bao gồm OpenAI) chiếm gần một nửa tổng vốn đầu tư mạo hiểm toàn cầu.

Châu Âu, Trung Đông và châu Phi: Chỉ có vài giao dịch AI quy mô trung bình (Latent Labs gọi vốn 50 triệu USD, Speedata gọi vốn 44 triệu USD).

Châu Á-Thái Bình Dương: Quý I năm 2025 chỉ huy động được 1,8 tỷ USD cho AI (giảm 50% so với năm trước); vòng gọi vốn lớn nhất tại Trung Quốc là Zhipu AI nhận được 247 triệu USD.

Tóm lại: Mỹ đang chiếm ưu thế về mặt đầu tư vốn trong "cuộc đua vũ trang AI" này.

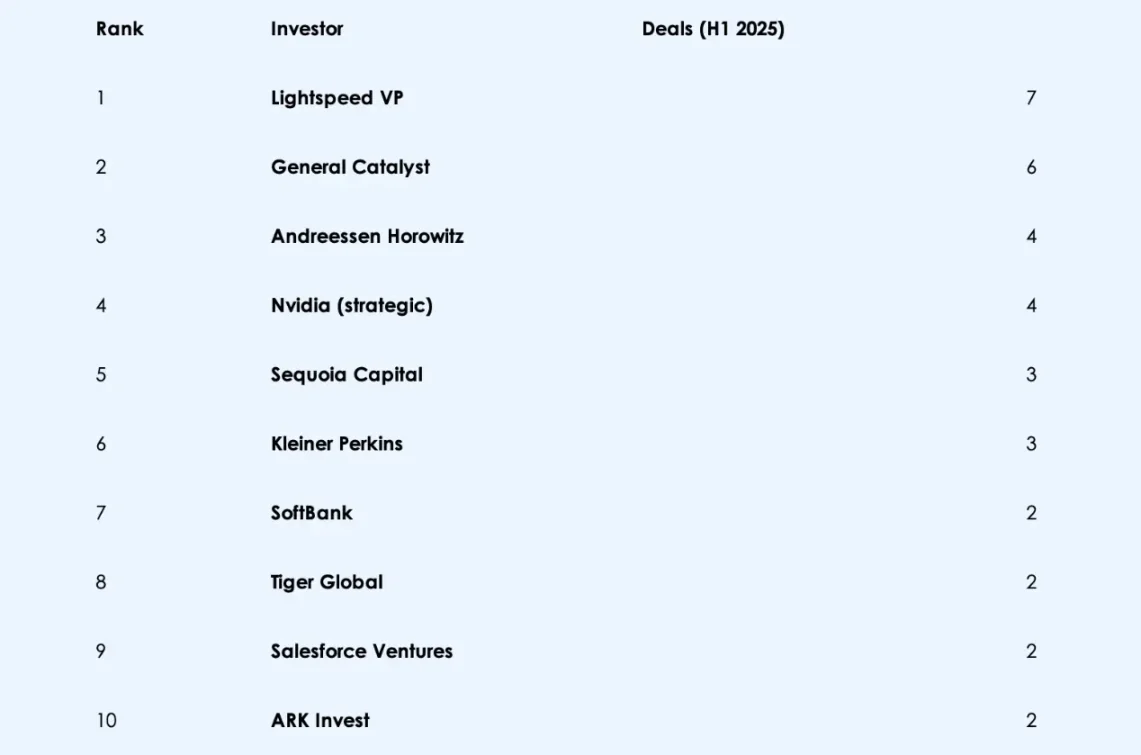

5. Bức tranh nhà đầu tư:

Các quỹ chủ quyền và quỹ đa lĩnh vực (Prosperity7 của Ả Rập Xê Út, Khazanah của Malaysia, Thrive Capital) dẫn dắt nhiều vòng gọi vốn.

Các bộ phận đầu tư mạo hiểm của các công ty công nghệ lớn (Microsoft, Salesforce, Google) rất năng động.

Tác động tổng thể: Dòng vốn từ mọi phía đổ vào.

Dự báo định hướng cho nửa cuối năm:

Cột mốc quản lý

Các chính phủ vẫn đang vật lộn để tìm cách ứng phó với AI. Tại EU, dự kiến Đạo luật AI có thể được thông qua cuối năm 2025. Dự kiến trong nửa cuối năm, các startup sẽ bước vào cuộc chiến vận động hành lang, và có thể xuất hiện những tín hiệu tuân thủ ban đầu. Tại Mỹ, các sắc lệnh hành chính về AI cũng như bất kỳ động thái nào của Quốc hội — các phiên điều trần, đề xuất lập pháp — đều rất quan trọng. Những quy định mới liên quan đến việc sử dụng dữ liệu, minh bạch mô hình hoặc kiểm soát xuất khẩu chip có thể làm thay đổi tình hình kinh tế của startup và niềm tin của nhà đầu tư.

Dự báo tích cực: Hướng dẫn rõ ràng, thuận lợi cho kinh doanh sẽ hợp pháp hóa việc áp dụng AI trong các ngành.

Dự báo tiêu cực: Các quy định nghiêm ngặt (ví dụ, trách nhiệm pháp lý với lỗi của AI) có thể làm chùn bước các startup và nhà đầu tư.

Ngoài ra, cần theo dõi việc mua sắm AI của chính phủ Mỹ — tin đồn về một kế hoạch trị giá hàng chục tỷ USD có thể gửi tín hiệu nhu cầu quan trọng cho các công ty AI tập trung vào doanh nghiệp.

Kênh IPO và các phương án thoái vốn

Mặc dù vốn gọi riêng tư tăng vọt trong năm 2025, nhưng chưa thấy IPO AI đột phá nào. Điều này có thể thay đổi trong nửa cuối năm. Các công ty như Databricks, Stripe (liên quan AI) thậm chí OpenAI đều có thể là ứng cử viên IPO tiềm năng.

Một IPO thành công có thể định giá lại thị trường, giải phóng thanh khoản cho giai đoạn hậu kỳ và cung cấp dữ liệu so sánh.

Sự trì trệ liên tục của IPO có thể làm lung lay niềm tin của nhà đầu tư vào lịch trình thoái vốn của các startup AI.

Trong khi đó, hoạt động mua bán sáp nhập có thể gia tăng. Các công ty công nghệ lớn có thể hành động: Google, Microsoft hoặc Nvidia có thể mua lại các nhóm AI nhỏ hơn hoặc nhà cung cấp cơ sở hạ tầng cốt lõi. Một thương vụ mua lại AI lớn có thể định hình lại cục diện cạnh tranh và mang lại lợi nhuận cho các công ty đầu tư mạo hiểm.

Đột phá công nghệ và ra mắt sản phẩm

Hãy chờ đợi những thông tin lớn: Có thể là mô hình thế hệ tiếp theo của OpenAI, hoặc thiết bị phần cứng hợp tác giữa Sam Altman và Jony Ive.

Bất kỳ bước tiến lớn nào về năng lực (ví dụ, mô hình có khả năng suy luận hoặc mô hình giảm chi phí 10 lần) đều có thể xác thực định giá cao và kích hoạt làn sóng vốn mới.

Cũng cần theo dõi sức hút đối với doanh nghiệp — doanh số API, việc áp dụng SaaS và tình hình doanh thu. Nhưng rủi ro cũng tồn tại, nếu xảy ra sự cố an ninh hoặc lạm dụng công khai, có thể gây phản ứng dữ dội từ cơ quan quản lý, làm tổn hại tâm lý thị trường.

Tóm lại, hiệu suất công nghệ và thương mại trong nửa cuối năm sẽ quyết định liệu sự lạc quan nửa đầu năm có thể duy trì hay không.

Kháng cự quản lý và đạo đức

Nếu chính phủ hoặc công chúng cảm thấy AI đã mất kiểm soát, dự kiến sẽ nhanh chóng có biện pháp can thiệp: ví dụ như chế độ cấp phép, phạt theo GDPR, hoặc áp đặt giới hạn nghiêm ngặt lên một số mô hình.

Kháng cự đạo đức: Bê bối, tự động hóa dẫn đến sa thải hàng loạt hoặc thông tin sai lệch do AI tạo ra có thể nhanh chóng thay đổi tâm lý thị trường, khiến việc huy động vốn trở nên khó khăn hơn.

Giới hạn về tính toán và nhân tài

GPU và kỹ sư hàng đầu — mạch sống của AI — vẫn khan hiếm.

Nút thắt GPU có thể buộc các nhóm thiếu vốn phải rút lui, trong khi các công ty giàu vốn sẽ tích trữ tài nguyên tính toán.

Cuộc chiến giành nhân tài ngày càng khốc liệt, OpenAI và Google đang ráo riết săn đón những nhân tài hàng đầu.

Tốc độ đốt tiền đang tăng vọt: Một số startup chi hơn 100 triệu USD mỗi năm cho dịch vụ đám mây mà chưa ra mắt sản phẩm nhanh chóng. Nếu khoảng cách giữa chi phí và sản phẩm tiếp tục mở rộng, dự kiến sẽ xuất hiện tình trạng giảm giá gọi vốn và tái cấu trúc thị trường khắc nghiệt.

Hàng hóa hóa mô hình

Thật mỉa mai, cuộc đua mô hình ngôn ngữ lớn (LLM) đang thúc đẩy quá trình hàng hóa hóa nhanh chóng. Các bản phát hành mã nguồn mở (LLaMA của Meta, Mistral...) làm mờ sự khác biệt.

Hào moat đang chuyển sang chất lượng dữ liệu, kênh phân phối hoặc tích hợp dọc.

Nếu OpenAI bắt đầu thua trước các đối thủ mã nguồn mở gọn nhẹ hoặc các mô hình do doanh nghiệp tự phát triển, các nhà đầu tư mạo hiểm có thể phải xem xét lại định nghĩa thực sự về "khả năng phòng thủ".

Nửa cuối năm có thể là hồi chuông cảnh tỉnh: Không phải bất kỳ lớp wrapper được tinh chỉnh kỹ lưỡng nào cũng xứng đáng với định giá 1 tỷ USD.

Dự báo nửa cuối năm 2025

Tốc độ gọi vốn chậm lại, nhưng vẫn ở mức cao

Sau đợt bùng nổ nửa đầu năm, nhịp độ giao dịch sẽ chậm lại. Dự kiến sẽ không còn vòng gọi vốn 40 tỷ USD nữa, nhưng mức gọi vốn AI theo quý vẫn sẽ gấp đôi mức năm 2024. Sự bùng nổ vẫn tiếp diễn, chỉ là ổn định hơn.

Xuất hiện sự kiện thanh khoản lớn

Dự kiến sẽ có ít nhất một phương án thoái vốn trị giá hơn 10 tỷ USD: IPO (ví dụ Databricks) hoặc bị một doanh nghiệp truyền thống muốn giữ ảnh hưởng mua lại.

Sự kiện này sẽ ảnh hưởng đến tâm lý nhà đầu tư và thiết lập lại kỳ vọng định giá.

Hệ sinh thái startup được phân tầng rõ ràng, đến quý IV, sự phân hóa sẽ rõ rệt:

-

Top 5-10 công ty AI hàng đầu (có vốn mạnh và đà phát triển) sẽ dần tách nhóm, có thể thông qua mua lại để thu hút nhân tài.

-

Những startup ở giữa hoặc bị thổi phồng quá mức nhưng chưa đạt được sự phù hợp sản phẩm-thị trường? Nhiều công ty trong số này sẽ chuyển hướng, trải qua giảm định giá, hoặc dần biến mất.

-

Nhà đầu tư sẽ thưởng cho năng lực tạo ra doanh thu, chứ không chỉ là kế hoạch nghiên cứu hay số lượng GPU đã đầu tư.

Kết luận cuối cùng

Sáu tháng tới sẽ là bài kiểm tra căng thẳng đối với câu chuyện AI. Năm 2025 sẽ là khởi đầu của sự thay đổi liên tục, hay chỉ là một bong bóng cần điều chỉnh?

Một số bong bóng sẽ vỡ, nhưng luận điểm cốt lõi vẫn đứng vững. AI vẫn là lĩnh vực hấp dẫn nhất trong đầu tư mạo hiểm, chỉ là dòng vốn sẽ chảy một cách thận trọng hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News