Mô hình Strategy nổi tiếng, giá tiền mã hóa có thể nâng đỡ giá cổ phiếu không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Mô hình Strategy nổi tiếng, giá tiền mã hóa có thể nâng đỡ giá cổ phiếu không?

Các công ty có thể tồn tại sẽ là những doanh nghiệp biết tận dụng khoảng thời gian này để tạo ra giá trị lâu dài vượt xa giá trị nắm giữ tiền mã hóa của họ.

Tác giả: Saurabh Deshpande

Biên dịch: TechFlow

Xin chào!

Newton nổi tiếng với việc phát hiện ra lực hấp dẫn vạn vật, nhưng trong thời đại của ông, ông lại dành sự quan tâm lớn hơn cho một lĩnh vực khác: thuật giả kim tài chính — hay còn gọi là nỗ lực biến chì thành vàng. Thậm chí ông còn theo đuổi cả nghiên cứu thần học vì mục đích này. Tài chính hiện đại dường như đang bắt kịp sở thích đó của Newton — chúng ta đang sống trong thời đại “biến chì thành vàng” thông qua kỹ thuật tài chính, chỉ cần kết hợp đúng các yếu tố.

Trong bài viết hôm nay, Saurabh phân tích chi tiết cách các công ty tạo ra giá trị vượt trội thực tế bằng cách thêm tiền mã hóa vào bảng cân đối kế toán. Lấy ví dụ MicroStrategy, công ty có doanh thu hàng quý chỉ nhỉnh hơn 100 triệu USD nhưng đang nắm giữ gần 10,9 tỷ USD Bitcoin. Hiện đã có 80 công ty trên toàn cầu tìm cách đưa tiền mã hóa vào bảng cân đối kế toán. Các tổ chức tài chính truyền thống thể hiện sự quan tâm mạnh mẽ và sẵn sàng trả mức phí bảo hiểm cho loại cổ phiếu này do tính biến động và tiềm năng sinh lời cao.

Saurabh cũng phân tích sự trỗi dậy của trái phiếu chuyển đổi (convertible bonds), công cụ tài chính đã góp phần tạo nên hệ sinh thái bùng nổ này, đồng thời thảo luận về những rủi ro và các công ty khác đang thử nghiệm việc đưa các loại tiền mã hóa khác vào bảng cân đối kế toán.

Hãy đi thẳng vào chủ đề!

Một công ty phần mềm/trí tuệ kinh doanh có doanh thu hàng quý chỉ 111 triệu USD lại có vốn hóa thị trường lên tới 109 tỷ USD. Làm sao để đạt được điều này? Câu trả lời là: họ dùng tiền của người khác để mua Bitcoin. Thị trường hiện tại định giá khoản Bitcoin mà công ty nắm giữ với mức phí bảo hiểm lên tới 73%. Đằng sau hiện tượng này là loại "thuật giả kim" nào?

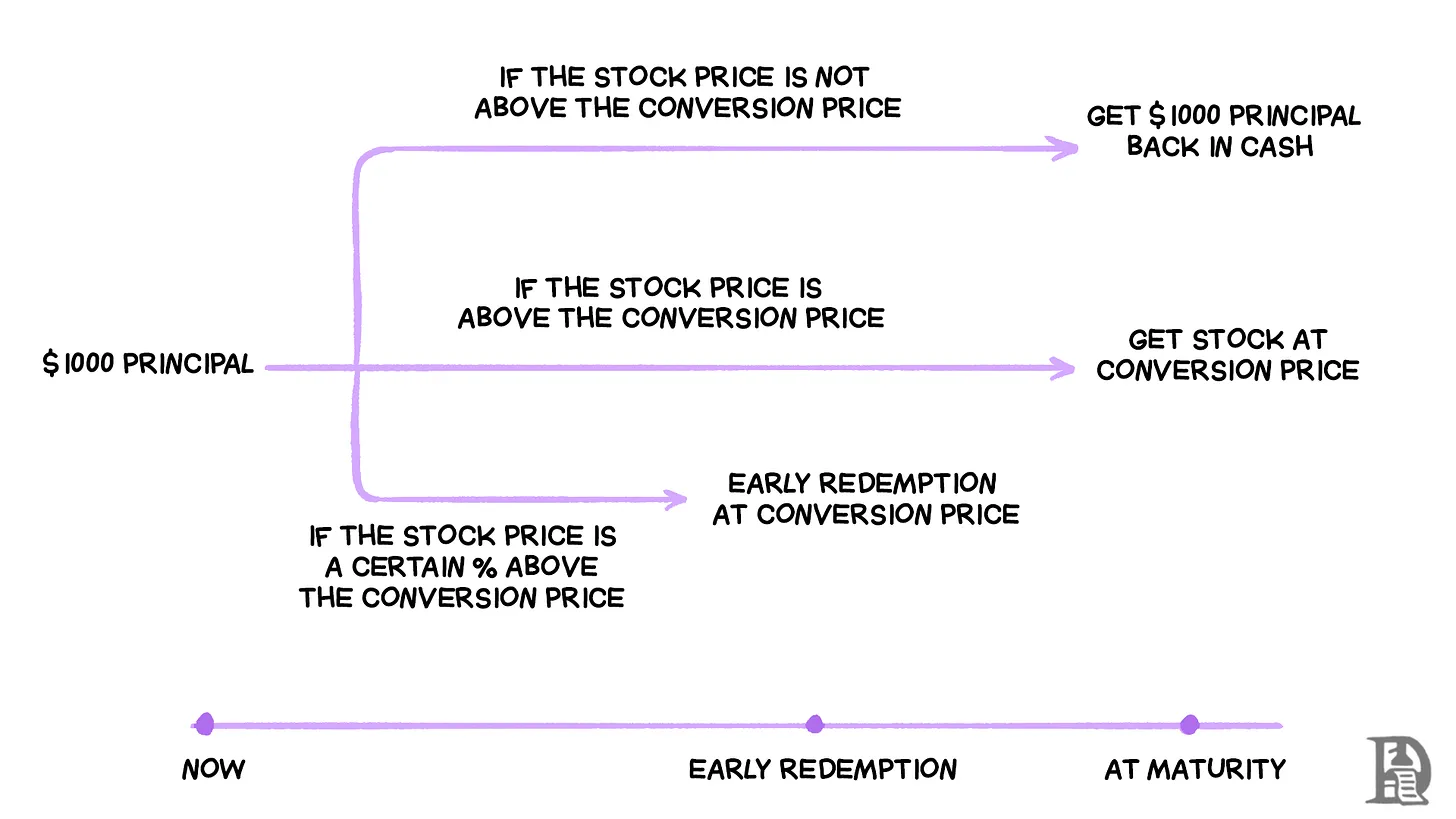

MicroStrategy (nay gọi là Strategy) đã tạo ra một cơ chế tài chính giúp công ty gần như vay tiền không tốn chi phí để mua Bitcoin. Với đợt phát hành trái phiếu chuyển đổi trị giá 3 tỷ USD vào tháng 11 năm 2024, đây là cách hoạt động:

Công ty phát hành trái phiếu chuyển đổi lãi suất 0%, nghĩa là người nắm giữ trái phiếu sẽ không nhận được lãi định kỳ. Thay vào đó, mỗi trái phiếu mệnh giá 1.000 USD có thể chuyển đổi thành 1,4872 cổ phiếu của Strategy, nhưng chỉ khi giá cổ phiếu tăng lên mức 672,40 USD hoặc cao hơn trước khi đáo hạn.

Khi phát hành trái phiếu, giá cổ phiếu của Strategy là 433,80 USD, do đó giá cổ phiếu cần tăng 55% thì việc chuyển đổi mới có lợi nhuận. Nếu giá cổ phiếu chưa bao giờ đạt đến mức này, người nắm giữ trái phiếu sẽ nhận lại 1.000 USD sau 5 năm. Tuy nhiên, nếu giá cổ phiếu Strategy tăng mạnh (thường xảy ra khi giá Bitcoin tăng), người nắm giữ trái phiếu có thể chuyển đổi sang cổ phiếu và hưởng toàn bộ lợi nhuận từ đà tăng.

Điểm tinh tế ở đây là người nắm giữ trái phiếu thực chất đang đặt cược vào hiệu suất của Bitcoin, nhưng lại được hưởng lớp bảo vệ giảm giá mà việc nắm giữ trực tiếp Bitcoin không có. Nếu Bitcoin sụp đổ, họ vẫn nhận lại được vốn gốc vì trái phiếu có quyền ưu tiên thanh toán trước cổ phiếu trong trường hợp phá sản. Đồng thời, Strategy có thể vay 3 tỷ USD với chi phí bằng 0 và lập tức dùng số tiền này để mua thêm Bitcoin.

Tuy nhiên, điểm then chốt của cơ chế này nằm ở điều khoản: từ tháng 12 năm 2026 (chỉ hai năm sau khi phát hành), nếu giá cổ phiếu Strategy duy trì trên mức 874,12 USD (130% giá chuyển đổi) trong một khoảng thời gian nhất định, công ty có quyền buộc phải mua lại trái phiếu trước hạn. Điều khoản "mua lại" này có nghĩa là nếu Bitcoin đẩy giá cổ phiếu lên đủ cao, Strategy có thể buộc người nắm giữ trái phiếu phải chuyển đổi sang cổ phiếu hoặc rút vốn sớm, từ đó tái cấp vốn với điều kiện tốt hơn.

Cơ chế này hoạt động được vì Bitcoin đã đạt tăng trưởng trung bình khoảng 85% mỗi năm trong 13 năm qua, và trong 5 năm gần nhất cũng đạt mức tăng trưởng trung bình hàng năm lên tới 58%. Công ty đang đặt cược rằng tốc độ tăng trưởng của Bitcoin sẽ vượt xa mức tăng giá cổ phiếu cần thiết để kích hoạt việc chuyển đổi trái phiếu (55%). Họ đã chứng minh thành công của chiến lược này bằng cách mua lại sớm các đợt trái phiếu phát hành trước đó, tiết kiệm hàng triệu USD chi phí lãi vay.

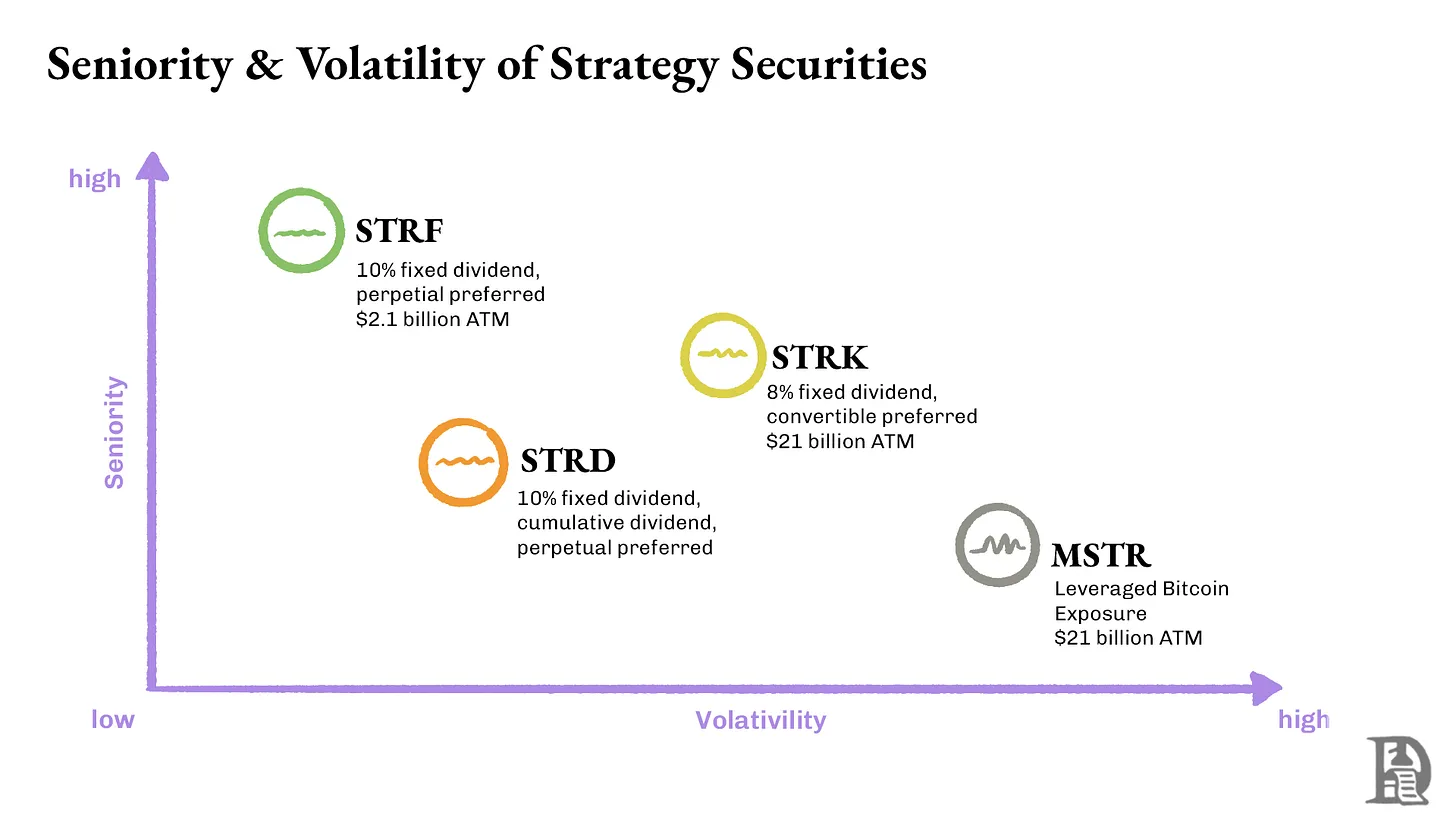

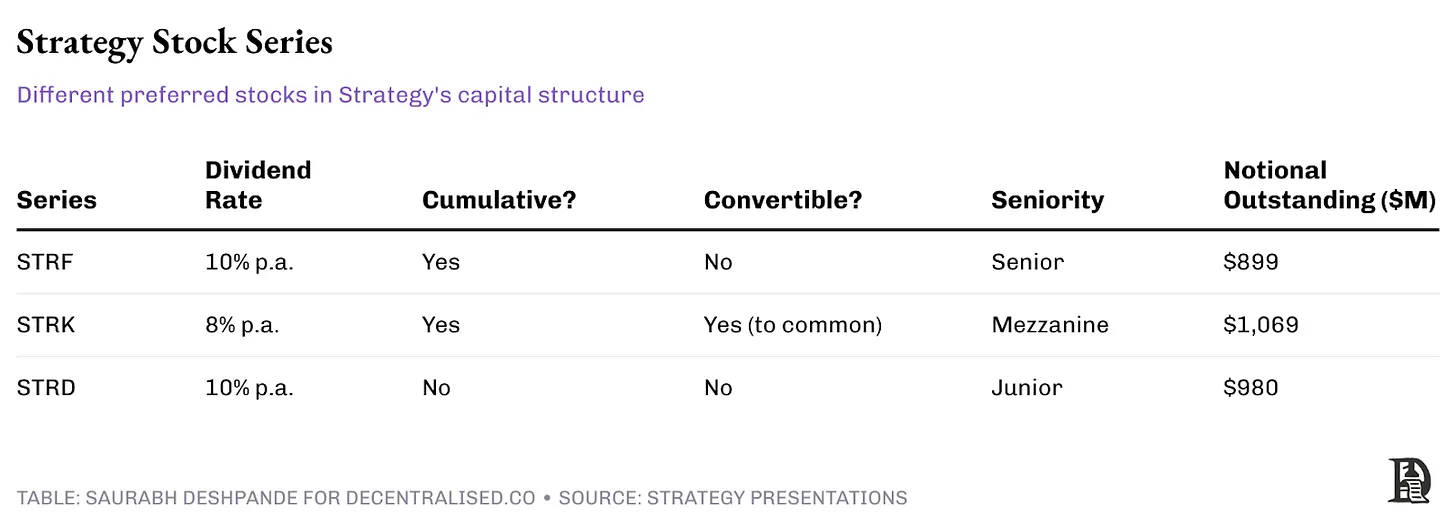

Ở trung tâm cấu trúc này là ba loại cổ phiếu ưu đãi vĩnh viễn khác nhau: STRF, STRK và STRD, mỗi loại được thiết kế riêng biệt cho từng nhóm nhà đầu tư khác nhau.

STRF: Cổ phiếu ưu đãi vĩnh viễn, mang lại cổ tức lũy kế 10% và có thứ tự ưu tiên cao nhất. Nếu Strategy không thanh toán cổ tức, công ty phải thanh toán toàn bộ cổ tức STRF chưa trả trước khi chi trả cho bất kỳ cổ đông nào khác. Ngoài ra, như một hình phạt, lãi suất cổ tức sẽ tăng lên.

STRK: Cổ phiếu ưu đãi vĩnh viễn, mang lại cổ tức lũy kế 8%, thứ tự ưu tiên trung bình. Những cổ tức chưa trả sẽ được tích lũy và phải được thanh toán đầy đủ trước khi cổ đông phổ thông nhận được bất kỳ khoản lợi nào. Ngoài ra, STRK còn bao gồm quyền chuyển đổi thành cổ phiếu phổ thông.

STRD: Cổ phiếu ưu đãi vĩnh viễn, mang lại cổ tức 10% không lũy kế, thứ tự ưu tiên thấp nhất. Mức cổ tức cao hơn là bù đắp cho rủi ro cao hơn — nếu Strategy bỏ qua việc thanh toán, các khoản cổ tức này sẽ mất vĩnh viễn và không cần hoàn trả.

Các cổ phiếu ưu đãi vĩnh viễn cho phép Strategy huy động vốn giống như vốn cổ phần, trong khi vẫn trả cổ tức định kỳ giống như trái phiếu vĩnh cửu. Mỗi loại được thiết kế tùy chỉnh theo khẩu vị rủi ro của từng nhóm nhà đầu tư. Cơ chế cổ tức lũy kế bảo vệ người nắm giữ STRF và STRK, đảm bảo họ cuối cùng sẽ nhận được tất cả cổ tức chưa thanh toán, trong khi STRD cung cấp lợi suất hiện tại cao hơn nhưng không có cơ chế bảo đảm cho các khoản cổ tức chưa trả.

Bảng thành tích của Strategy

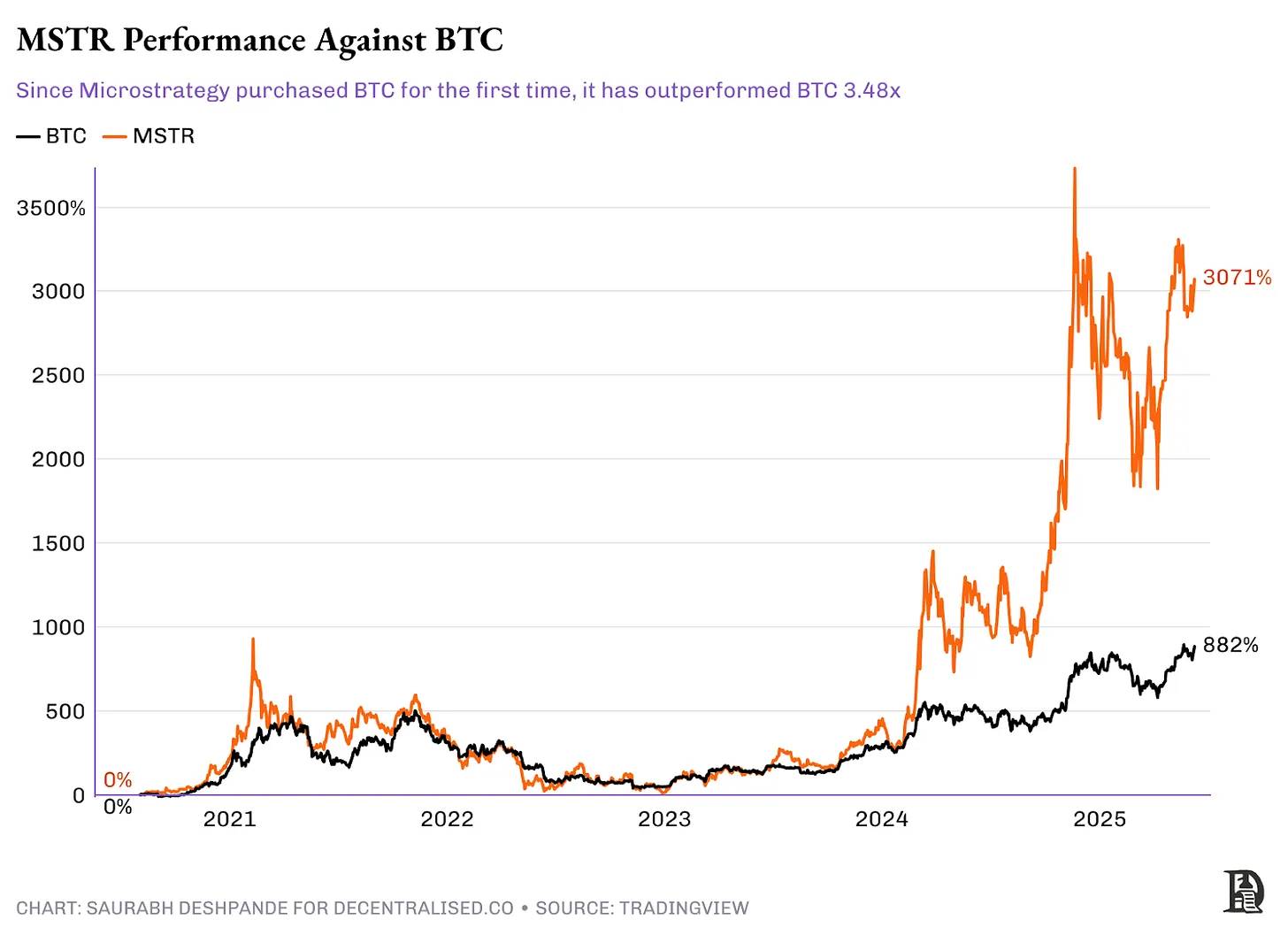

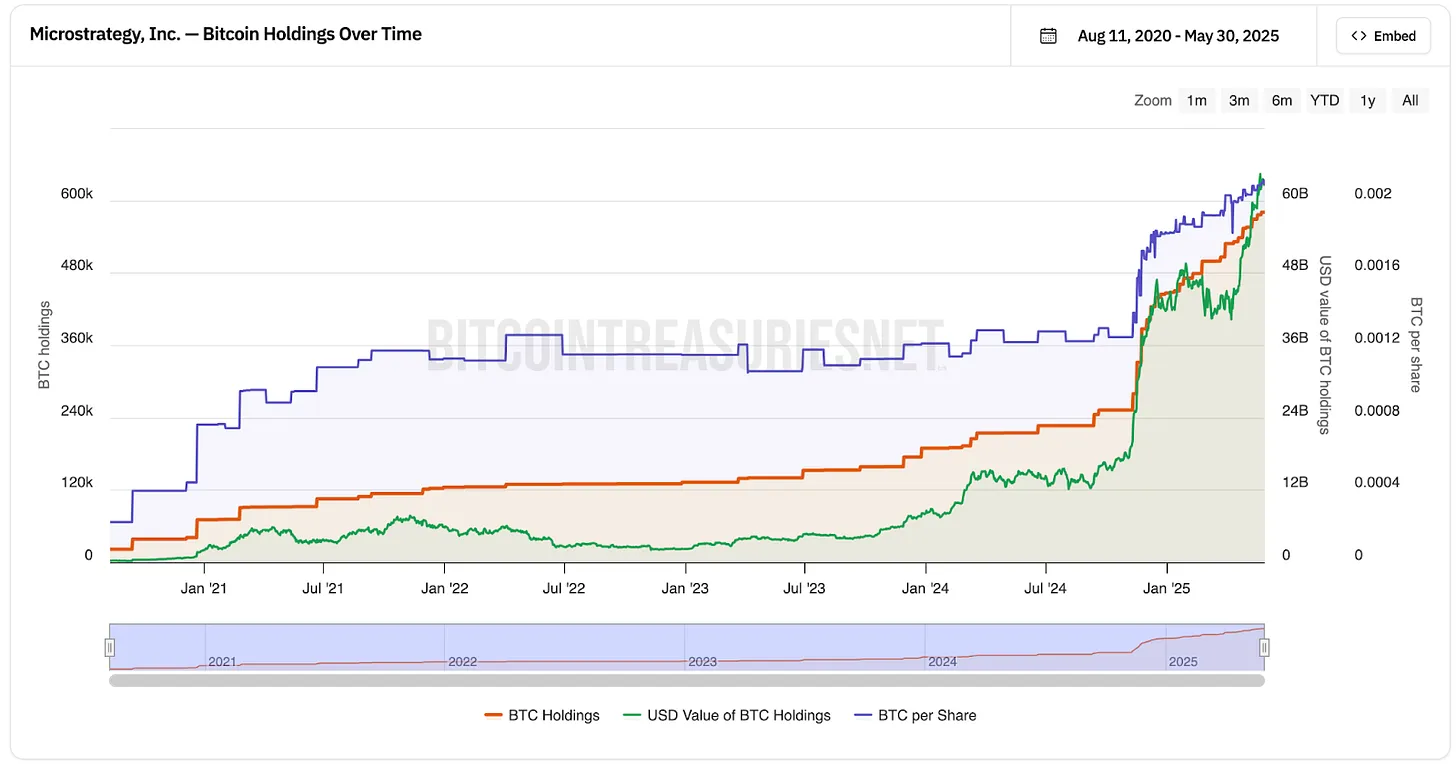

MicroStrategy bắt đầu huy động vốn để mua Bitcoin từ tháng 8 năm 2020. Kể từ đó, giá Bitcoin tăng từ 11.500 USD lên 108.000 USD, tăng khoảng 9 lần. Đồng thời, giá cổ phiếu MicroStrategy tăng từ 13 USD lên 370 USD, gần như tăng gấp 30 lần.

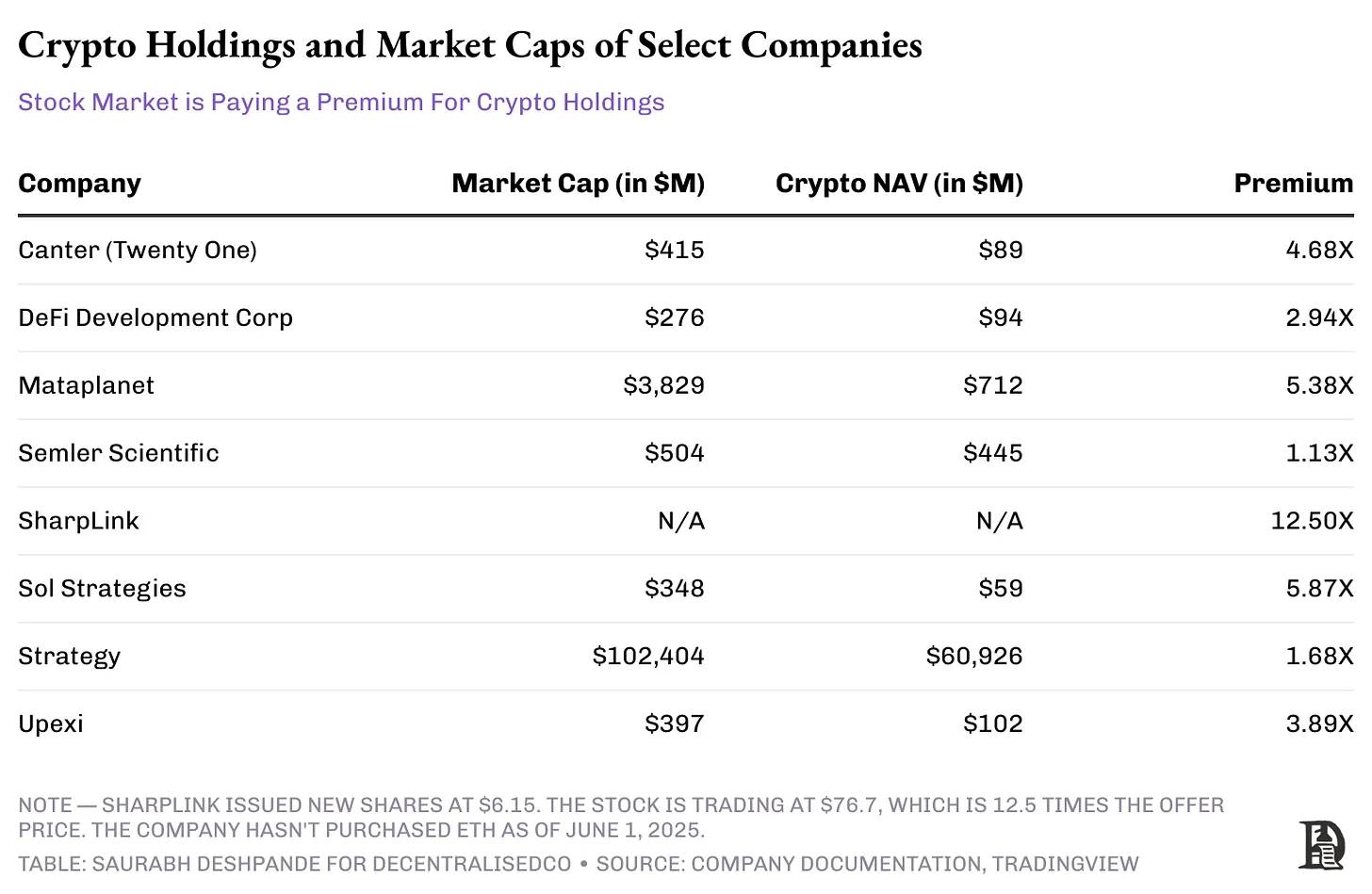

Điều đáng chú ý là hoạt động kinh doanh thông thường của MicroStrategy hoàn toàn không có tăng trưởng nào. Doanh thu hàng quý của họ vẫn duy trì ở mức 100–135 triệu USD, giống hệt như trước đây. Thay đổi duy nhất là họ vay tiền để mua Bitcoin. Hiện tại, họ nắm giữ 582.000 Bitcoin, trị giá khoảng 63 tỷ USD. Trong khi đó, vốn hóa thị trường của cổ phiếu họ vào khoảng 109 tỷ USD, cao hơn 73% so với giá trị thực tế của lượng Bitcoin họ nắm giữ. Các nhà đầu tư sẵn sàng trả mức phí bảo hiểm bổ sung chỉ để gián tiếp sở hữu Bitcoin thông qua cổ phiếu MicroStrategy.

Nguồn: bitcointreasuries.net

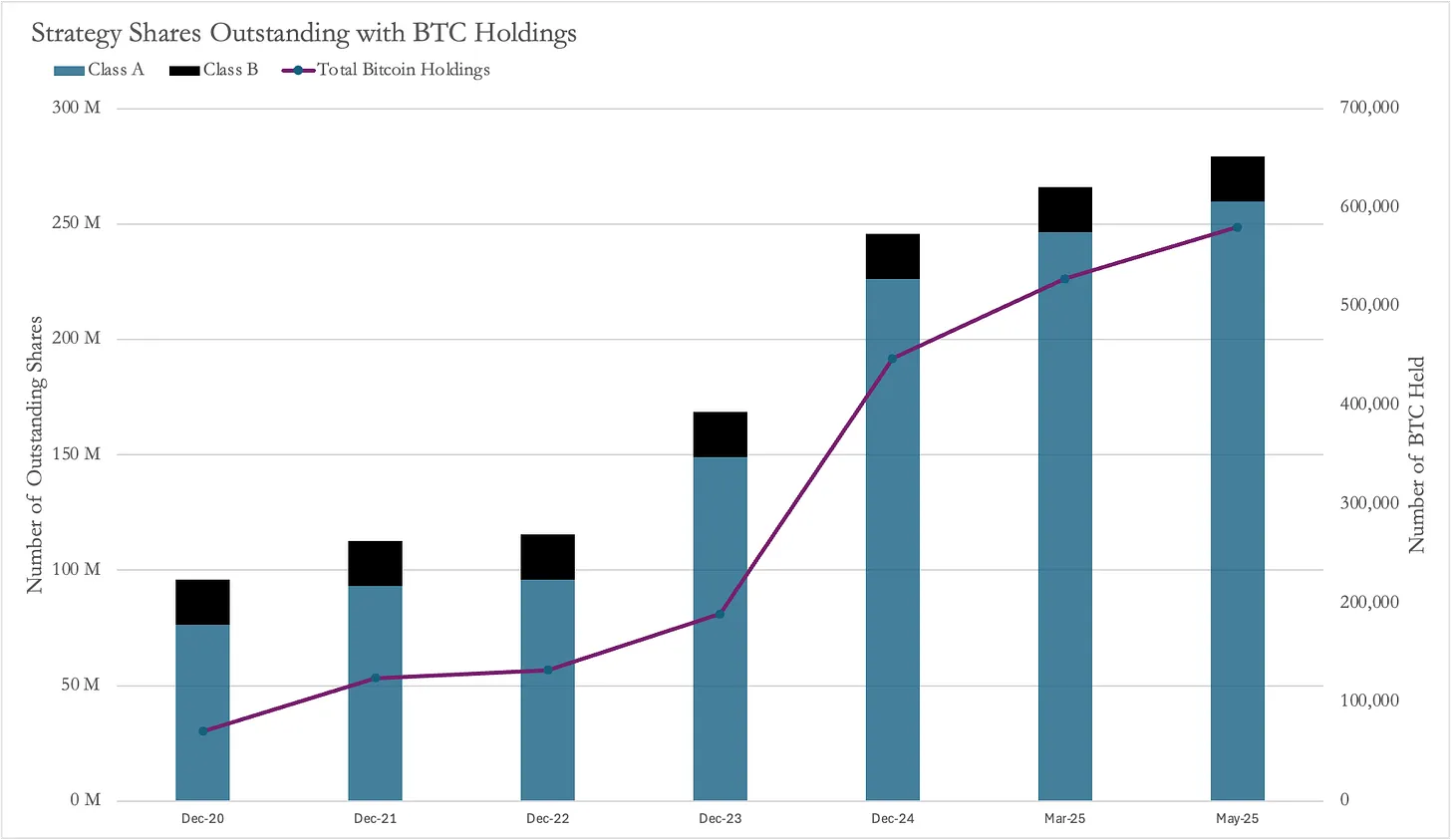

Như đã đề cập trước đó, MicroStrategy đã huy động vốn để mua Bitcoin bằng cách phát hành cổ phiếu mới. Kể từ khi bắt đầu mua Bitcoin, số lượng cổ phiếu công ty gần như tăng gấp ba lần, từ 95,8 triệu lên 279,5 triệu cổ phiếu, tăng 191%.

Nguồn: Hồ sơ MicroStrategy

Thông thường, việc phát hành quá nhiều cổ phiếu mới sẽ gây tổn hại cho cổ đông hiện tại do bị pha loãng. Tuy nhiên, mặc dù số lượng cổ phiếu tăng 191%, giá cổ phiếu lại tăng vọt 2.900%. Điều này có nghĩa là mặc dù tỷ lệ sở hữu của mỗi cổ đông trong công ty nhỏ hơn, nhưng giá trị mỗi cổ phiếu tăng mạnh, tổng thể họ vẫn có lợi.

Mô hình thành công của MicroStrategy lan tỏa

Nhiều công ty bắt đầu noi theo mô hình thành công của MicroStrategy, coi Bitcoin là tài sản công ty. Một ví dụ gần đây là Twenty One (XXI). Đây là một công ty SPAC (công ty kiểm soát đặc biệt) do Jack Mallers lãnh đạo, được hỗ trợ bởi Cantor Fitzgerald (con trai Bộ trưởng Thương mại Mỹ Brandon Lutnick), Tether và SoftBank. Khác với MicroStrategy, Twenty One chưa niêm yết. Cách duy nhất để tham gia thị trường công khai là thông qua Cantor Equity Partners (CEP), đơn vị đổi 100 triệu USD lấy 2,7% cổ phần XXI.

Twenty One nắm giữ 37.230 Bitcoin. Vì CEP sở hữu 2,7% cổ phần Twenty One, điều này thực tế có nghĩa là CEP kiểm soát khoảng 1.005 Bitcoin (theo giá mỗi Bitcoin 108.000 USD, trị giá khoảng 108,5 triệu USD).

Tuy nhiên, vốn hóa thị trường của cổ phiếu CEP lại lên tới 486 triệu USD, cao gấp 4,8 lần giá trị thực tế của Bitcoin mà họ nắm giữ! Sau khi thông tin về liên kết Bitcoin được công bố, giá cổ phiếu CEP tăng vọt từ 10 USD lên khoảng 60 USD.

Mức phí bảo hiểm khổng lồ này có nghĩa là các nhà đầu tư đã trả thêm 433 triệu USD để có được mức phơi nhiễm 92 triệu USD với Bitcoin. Khi ngày càng nhiều công ty tương tự xuất hiện và tăng lượng nắm giữ Bitcoin, sức mạnh thị trường cuối cùng sẽ đưa các mức phí bảo hiểm này trở về mức hợp lý hơn, dù hiện tại chưa ai biết điều đó sẽ xảy ra khi nào, hay "mức hợp lý" thực sự là bao nhiêu.

Một câu hỏi hiển nhiên được đặt ra: tại sao các công ty này lại có mức phí bảo hiểm? Tại sao các nhà đầu tư sẵn sàng trả mức phí bảo hiểm để mua cổ phiếu các công ty này thay vì mua trực tiếp Bitcoin trên thị trường? Câu trả lời có thể nằm ở khái niệm “quyền chọn” (optionality). Ai đang tài trợ cho việc mua Bitcoin của MicroStrategy? Chủ yếu là các quỹ phòng hộ tìm kiếm “arbitrage không rủi ro” (chiến lược delta-neutral) thông qua giao dịch trái phiếu.

Nếu suy nghĩ kỹ, giao dịch này rất giống với Quỹ Bitcoin Trust (GBTC) của Grayscale. Trước đây, GBTC từng giao dịch với mức phí bảo hiểm cao hơn giá trị Bitcoin do quỹ dạng đóng (nhà đầu tư không thể rút Bitcoin cho đến khi chuyển đổi thành ETF).

Vì vậy, các nhà đầu tư gửi Bitcoin vào Grayscale rồi bán cổ phiếu GBTC niêm yết công khai. Như đã nói ở trên, người nắm giữ trái phiếu của MicroStrategy có thể đạt được tỷ suất tăng trưởng kép hàng năm (CAGR) trên 9%.

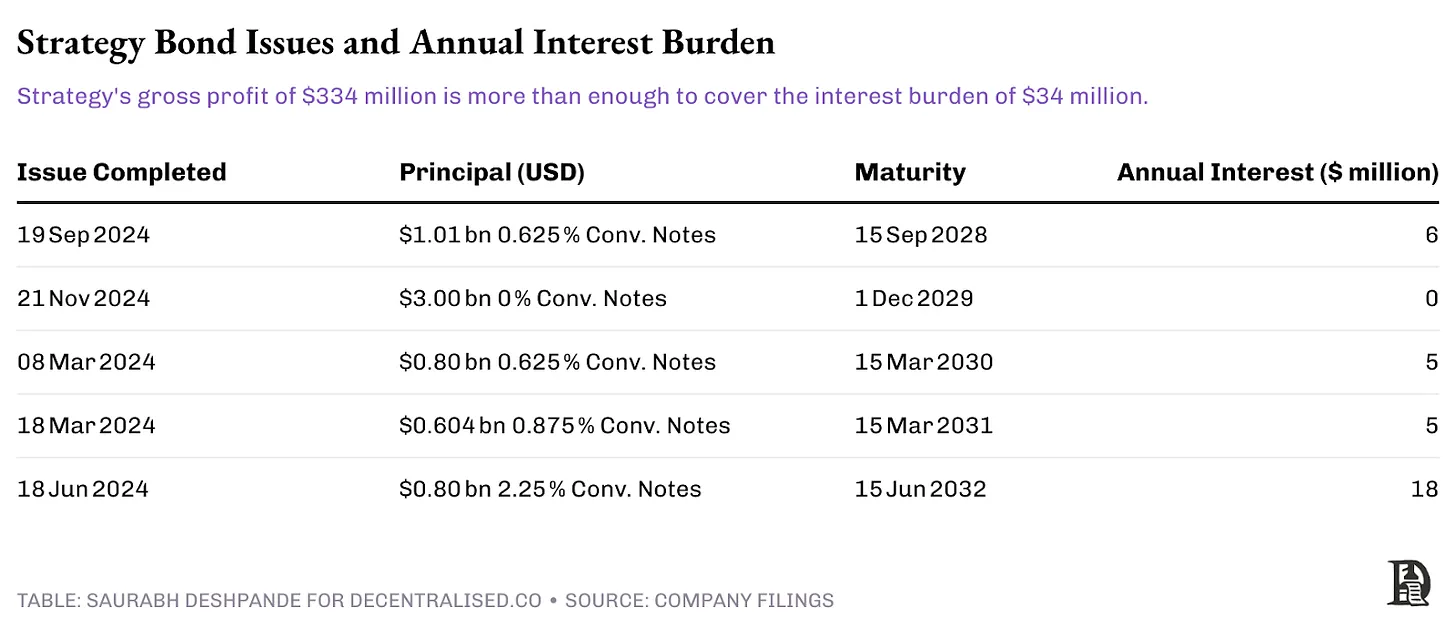

Nhưng rủi ro ở đây lớn đến đâu? Tổng gánh nặng lãi vay hàng năm của MicroStrategy là 34 triệu USD, trong khi lợi nhuận gộp năm tài chính 2024 là 334 triệu USD, đủ để thanh toán nợ. MicroStrategy phát hành trái phiếu chuyển đổi gắn với chu kỳ 4 năm của Bitcoin, thời hạn đáo hạn đủ dài để giảm thiểu rủi ro giảm giá. Do đó, miễn là Bitcoin tăng trên 30% trong vòng 4 năm, việc phát hành cổ phiếu mới có thể dễ dàng thanh toán chi phí mua lại.

Khi mua lại các trái phiếu chuyển đổi này, MicroStrategy có thể đơn giản phát hành cổ phiếu mới cho người nắm giữ trái phiếu. Người nắm giữ trái phiếu sẽ được thanh toán theo giá cổ phiếu tham chiếu tại thời điểm phát hành, mức giá này cao hơn khoảng 30-50% so với giá cổ phiếu khi phát hành trái phiếu. Chỉ khi giá cổ phiếu thấp hơn giá chuyển đổi thì điều này mới trở thành vấn đề. Trong trường hợp đó, MicroStrategy phải hoàn trả bằng tiền mặt, có thể thông qua việc huy động nợ mới với điều kiện tốt hơn để trả nợ cũ, hoặc bằng cách bán Bitcoin để huy động tiền mặt.

Chuỗi giá trị

Rõ ràng quy trình này bắt đầu từ việc các công ty cố gắng sở hữu Bitcoin, nhưng cuối cùng họ sử dụng các sàn giao dịch và dịch vụ lưu ký. Ví dụ, MicroStrategy là khách hàng của Coinbase Prime, họ mua Bitcoin thông qua Coinbase và lưu trữ Bitcoin trên Coinbase Custody, Fidelity và ví đa chữ ký riêng của mình. Dù rất khó để ước tính chính xác Coinbase kiếm được bao nhiêu từ việc thực hiện và lưu trữ Bitcoin cho MicroStrategy, nhưng chúng ta có thể suy đoán.

Giả sử các sàn giao dịch như Coinbase tính phí 5 điểm cơ bản (basis points) cho mỗi giao dịch OTC đại diện cho MicroStrategy mua Bitcoin, với giá trung bình 70.000 USD cho 500.000 Bitcoin, họ thu về 17,5 triệu USD từ việc thực hiện. Các dịch vụ lưu ký tính phí hàng năm từ 0,2% đến 1%. Giả sử áp dụng mức thấp nhất, lưu trữ 100.000 Bitcoin với giá 108.000 USD, các dịch vụ lưu ký kiếm được 21,6 triệu USD mỗi năm từ việc lưu trữ Bitcoin cho MicroStrategy.

Ngoài BTC

Cho đến nay, các công cụ tài chính được thiết kế để cung cấp khả năng tiếp xúc với Bitcoin (BTC) trên thị trường vốn đã hoạt động khá hiệu quả. Vào tháng 5 năm 2025, SharpLink đã huy động được 425 triệu USD thông qua một vòng PIPE (Private Investment in Public Equity) do Joe Lubin, người sáng lập ConsenSys, dẫn dắt, đồng thời ông cũng trở thành Chủ tịch điều hành của công ty. Vòng tài trợ này phát hành khoảng 69 triệu cổ phiếu mới với giá 6,15 USD/cổ phiếu, số tiền sẽ được dùng để mua khoảng 120.000 Ethereum (ETH) và có thể tham gia staking sau đó. Hiện tại, các quỹ ETF ETH chưa được phép staking.

Công cụ tài chính này mang lại lợi suất 3%-5% hấp dẫn hơn nhiều so với ETF. Trước khi tin tức này được công bố, giá cổ phiếu SharpLink là 3,99 USD, vốn hóa thị trường khoảng 2,8 triệu USD với 699.000 cổ phiếu đang lưu hành. Giá phát hành cao hơn 54% so với giá thị trường. Sau khi tin tức được công bố, giá cổ phiếu của họ từng tăng vọt lên 124 USD.

Đáng chú ý, 69 triệu cổ phiếu mới phát hành tương đương khoảng 100 lần số cổ phiếu đang lưu hành hiện tại.

Một công ty khác, Upexi, dự kiến sẽ mua hơn 1 triệu Solana (SOL) trước quý IV năm 2025, đồng thời duy trì dòng tiền trung tính. Kế hoạch này bắt đầu bằng một vòng tài trợ tư nhân do GSR dẫn dắt, Upexi huy động 100 triệu USD bằng cách bán 43,8 triệu cổ phiếu. Upexi dự kiến sẽ dùng lợi suất staking 6%-8% và phần thưởng MEV (Maximal Extractable Value) để chi trả cổ tức cho cổ phiếu ưu đãi và tự tài trợ cho các đợt mua SOL trong tương lai. Ngày công bố tin tức, giá cổ phiếu của họ tăng vọt từ 2,28 USD lên 22 USD, sau đó giảm còn khoảng 10 USD.

Trước vòng tài trợ, Upexi có 37,2 triệu cổ phiếu đang lưu hành, do đó việc phát hành thêm cổ phiếu làm pha loãng khoảng 54% cho cổ đông cũ, nhưng mức tăng giá cổ phiếu gần 400% đã đủ bù đắp cho thiệt hại do pha loãng.

Sol Strategies là một công ty khác huy động vốn trên thị trường để mua SOL. Công ty vận hành các nút xác thực Solana, doanh thu của họ hơn 90% đến từ phần thưởng staking. Hiện tại, công ty đã stake 390.000 SOL, và khoảng 3,16 triệu SOL khác được bên thứ ba ủy thác cho nút của họ. Vào tháng 4 năm 2025, Sol Strategies ký thỏa thuận trái phiếu chuyển đổi với ATW Partners, nhận được hạn mức tài trợ lên tới 500 triệu USD, trong đó 20 triệu USD đầu tiên đã được dùng để mua 122.524 SOL.

Gần đây, Sol Strategies nộp đơn đăng ký phát hành theo phương thức "shelf registration", lên kế hoạch huy động thêm 1 tỷ USD thông qua cổ phiếu phổ thông (bao gồm "phát hành thị trường mọi lúc"), chứng quyền, biên nhận认购, đơn vị, chứng khoán nợ hoặc bất kỳ tổ hợp nào. Điều này mang lại cho công ty sự linh hoạt đa dạng trong việc huy động vốn.

Khác với mô hình trái phiếu chuyển đổi của MicroStrategy, SharpLink và Upexi huy động vốn bằng cách phát hành cổ phiếu trực tiếp. Theo tôi, mô hình của MicroStrategy phù hợp hơn với nhóm nhà đầu tư có mục tiêu khác biệt. So với việc mua trực tiếp ETH hoặc SOL, nhà đầu tư gián tiếp tiếp cận thông qua cổ phiếu phải chịu thêm rủi ro, ví dụ như trung gian có thể đòn bẩy vượt quá khả năng chịu rủi ro của nhà đầu tư. Do đó, trừ khi có giá trị gia tăng từ dịch vụ bổ sung, mô hình trái phiếu chuyển đổi với lợi nhuận hoạt động ổn định để đệm trả lãi sẽ hợp lý hơn.

Khi âm nhạc ngừng lại

Các trái phiếu chuyển đổi này chủ yếu hướng đến các quỹ phòng hộ và nhà giao dịch trái phiếu tổ chức tìm kiếm cơ hội lợi nhuận-rủi ro bất đối xứng, chứ không phải nhà đầu tư bán lẻ hay các quỹ cổ phiếu truyền thống.

Từ góc nhìn của họ, các công cụ tài chính này mang lại lựa chọn “được ăn cả, ngã về không” — thắng thì lợi nhuận lớn, thua thì tổn thất giới hạn — rất phù hợp với khuôn khổ quản lý rủi ro của họ. Nếu Bitcoin tăng 30%-50% như kỳ vọng trong 2-3 năm tới, họ có thể chọn chuyển đổi trái phiếu; nếu thị trường diễn biến kém, họ vẫn nhận lại 100% vốn gốc, dù có thể mất giá do lạm phát.

Ưu điểm của cấu trúc này là giải quyết được vấn đề thực tế của các nhà đầu tư tổ chức. Nhiều quỹ phòng hộ và quỹ hưu trí thiếu hạ tầng để nắm giữ trực tiếp tiền mã hóa, hoặc bị giới hạn đầu tư khiến họ không thể mua Bitcoin trực tiếp. Những trái phiếu chuyển đổi này cung cấp một "lối đi sau" hợp pháp để thâm nhập thị trường mã hóa, đồng thời duy trì lớp bảo vệ giảm giá cần thiết cho tài sản thu nhập cố định.

Tuy nhiên, lợi thế này chắc chắn chỉ là tạm thời. Khi quy định rõ ràng hơn, các công cụ đầu tư mã hóa trực tiếp hơn (như giải pháp lưu ký, sàn giao dịch được quản lý và tiêu chuẩn kế toán rõ ràng hơn) xuất hiện, nhu cầu đối với các cách thức phức tạp và vòng vèo này sẽ dần giảm. Mức phí bảo hiểm 73% mà nhà đầu tư hiện tại trả để có được mức phơi nhiễm Bitcoin thông qua MicroStrategy có thể sẽ thu hẹp khi các phương án thay thế trực tiếp hơn xuất hiện.

Chúng ta từng chứng kiến tình huống tương tự. Trước đây, các nhà quản lý cơ hội đã tận dụng mức phí bảo hiểm của Grayscale Bitcoin Trust (GBTC) — mua Bitcoin rồi gửi vào quỹ tín thác của Grayscale, sau đó bán cổ phiếu GBTC trên thị trường thứ cấp với mức phí bảo hiểm 20%-50% so với giá trị tài sản ròng (NAV). Tuy nhiên, khi ngày càng nhiều người làm theo, đến cuối năm 2022, phí bảo hiểm của GBTC từ đỉnh điểm đã chuyển thành mức chiết khấu kỷ lục 50%. Chu kỳ này cho thấy, nếu không có nguồn thu bền vững hỗ trợ việc huy động vốn lặp đi lặp lại, các trò chơi cổ phiếu dựa trên tiền mã hóa cuối cùng sẽ bị thị trường loại bỏ thông qua arbitrage.

Câu hỏi then chốt là: tình trạng này còn kéo dài được bao lâu, và khi phí bảo hiểm sụp đổ, ai sẽ trụ lại? Những công ty có nền tảng kinh doanh mạnh và tỷ lệ đòn bẩy thận trọng có thể vượt qua được sự thay đổi này, trong khi những công ty thiếu nguồn thu ổn định hoặc rào cản cạnh tranh, chỉ chạy theo tài sản mã hóa, có thể sẽ phải đối mặt với bán tháo do pha loãng sau khi cơn sốt đầu cơ lắng xuống.

Hiện tại, âm nhạc vẫn đang vang lên, mọi người đều đang nhảy múa. Vốn tổ chức đổ vào, phí bảo hiểm mở rộng, ngày càng nhiều công ty hàng tuần tuyên bố chiến lược tài sản Bitcoin và mã hóa. Tuy nhiên, các nhà đầu tư thông minh hiểu rằng đây là một giao dịch, chứ không phải logic đầu tư dài hạn. Những công ty sống sót sẽ là những doanh nghiệp biết tận dụng cửa sổ cơ hội này để tạo ra giá trị lâu dài vượt xa việc nắm giữ tiền mã hóa.

Sự chuyển đổi trong quản lý tài chính doanh nghiệp có thể là vĩnh viễn, nhưng mức phí bảo hiểm phi thường mà chúng ta thấy hôm nay thì không. Vấn đề là: bạn đã sẵn sàng kiếm lợi từ xu hướng này, hay chỉ là một người chơi khác hy vọng tìm được ghế ngồi khi âm nhạc ngừng lại.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News