MicroStrategy ra mắt cổ phiếu ưu đãi STRD, vì sao thị trường không mặn mà?

Tuyển chọn TechFlowTuyển chọn TechFlow

MicroStrategy ra mắt cổ phiếu ưu đãi STRD, vì sao thị trường không mặn mà?

Lá bài "mới" này có gì khác biệt?

Tác giả: Fairy, ChainCatcher

Strategy lại tung chiêu mới.

Để tiếp tục gia tăng vị thế Bitcoin, trong những năm gần đây MicroStrategy liên tục "tự tạo máu", từ cổ phiếu phổ thông, trái phiếu chuyển đổi đến cổ phiếu ưu đãi, ba mũi tiến công song song, huy động vốn không ngừng nghỉ.

Thị trường tăng giá chưa kết thúc, lượng nắm giữ được nhân đôi. Hôm qua, Strategy công bố ra mắt sản phẩm cổ phiếu ưu đãi mới STRD, đây là một quân bài nữa trên hành trình tích trữ nặng ký Bitcoin. Quân bài "mới" này có gì khác biệt? Thiết kế cấu trúc, rủi ro tiềm tàng và cuộc chơi thị trường của nó đang phát đi tín hiệu nào?

STRD: Lãi suất cao, nhưng không đảm bảo thanh toán

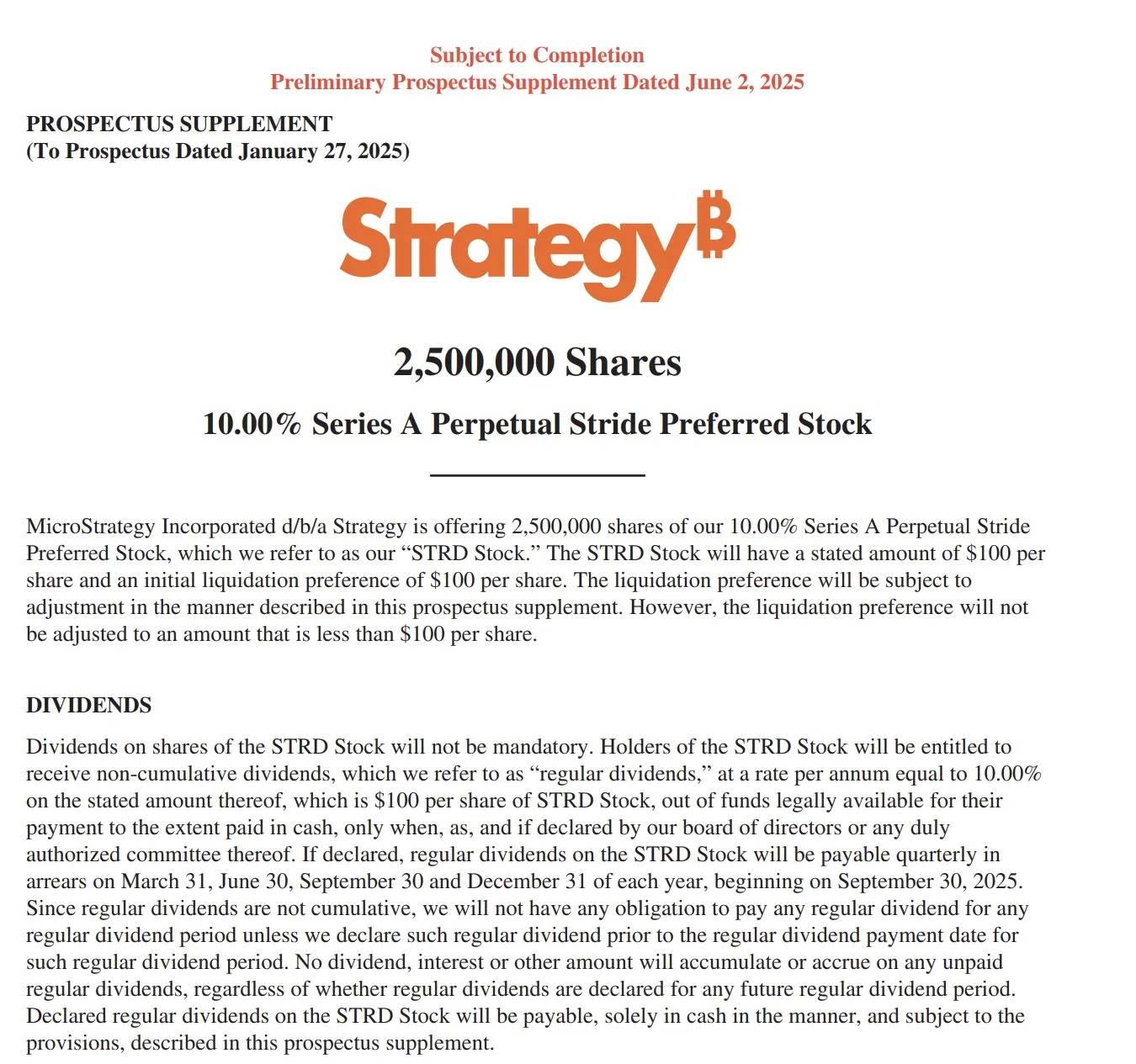

STRD là sản phẩm cổ phiếu ưu đãi thứ ba do Strategy ra mắt, dự kiến phát hành công khai 2,5 triệu cổ phiếu, số tiền huy động sẽ chủ yếu dùng để mua Bitcoin và bổ sung vốn hoạt động. Về bản chất, STRD là một lần biểu đạt chiến lược theo chiều hướng BTC nữa dưới dạng cấu trúc hóa, kế thừa khuôn khổ của STRK, STRF, đồng thời đưa ra thiết kế mới về phân phối lợi nhuận và cơ chế thoái vốn.

Tương tự như các sản phẩm trước đó, tài sản cơ sở đằng sau STRD vẫn là Bitcoin, nhưng lần này Strategy áp dụng cấu trúc "tấn công trong phòng ngự" hơn: lãi suất cố định hàng năm là 10%, nhưng không có nghĩa vụ thanh toán bắt buộc, và lãi không dồn tích.

KOL tiền mã hóa Phyrex nhận xét chính xác: «Bản chất của STRD là đi vay vốn với lãi suất 10% mỗi năm cho Strategy, nhưng Strategy không nhất thiết phải trả đúng cam kết 10% lãi suất hàng năm; nếu không trả thì cũng sẽ không bù vào sau này. Trong phần giải thích, Strategy cam kết sẽ thanh toán đúng hạn, điều kiện là doanh nghiệp phải có lợi nhuận tốt».

Về nguồn gốc khoản lãi này, lý thuyết Strategy có ba khả năng thanh toán:

-

Bán持仓 Bitcoin: Nếu Strategy bán một phần Bitcoin đang nắm giữ để thu về dòng tiền mặt, tuy nhiên việc này sẽ phải chịu thuế lợi tức vốn, đồng thời mâu thuẫn với chiến lược nắm giữ dài hạn.

-

Huy động vốn luân chuyển liên tục: Có thể thông qua việc phát hành nợ hoặc các công cụ khác để huy động tiền trả lãi, có lẽ đây là phương án hiện tại Strategy thiên về hơn.

-

Dòng tiền kinh doanh của doanh nghiệp: Nếu các hoạt động kinh doanh khác của công ty có lợi nhuận, cũng có thể dùng để trả lãi.

Mặc dù Strategy có quyền không trả lãi, nhưng hậu quả khi làm như vậy sẽ rất nghiêm trọng. Một khi ngừng trả lãi, giá thị trường của STRD chắc chắn chịu áp lực, lòng tin nhà đầu tư bị tổn hại, và việc huy động vốn trong tương lai cũng sẽ gặp khó khăn lớn hơn. Do đó, thị trường nhìn chung cho rằng, miễn là thị trường Bitcoin duy trì ổn định, Strategy rất có khả năng sẽ chọn thực hiện cam kết đúng hạn để bảo vệ uy tín thị trường và tính bền vững của chuỗi vốn.

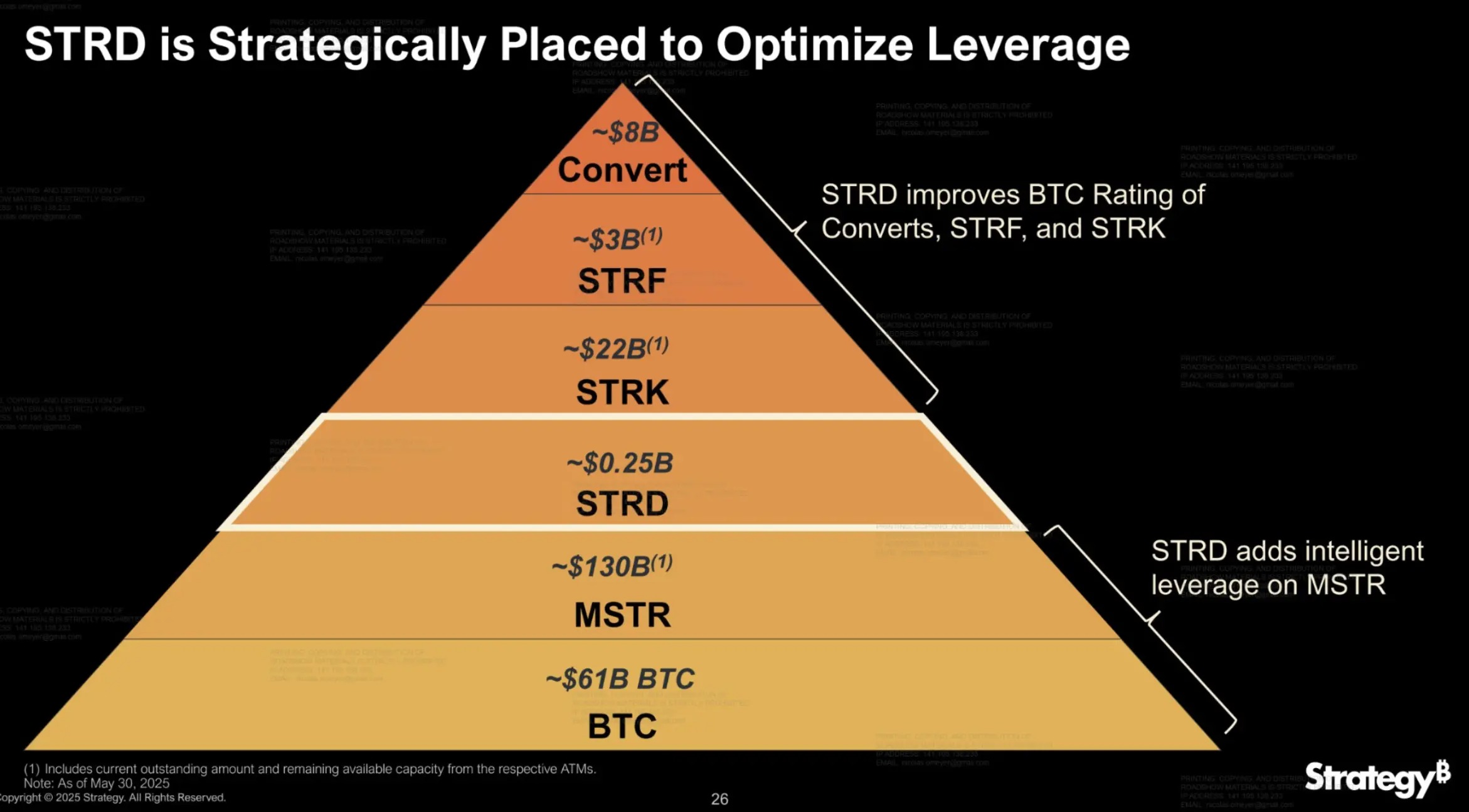

"Ba kiếm hợp bích": Cổ phiếu ưu đãi đa tầng của Strategy

Sau khi thảo luận đặc điểm của STRD, hãy cùng quay lại xem ba sản phẩm cổ phiếu ưu đãi hiện tại của Strategy. STRK, STRF và STRD có định vị riêng biệt về thứ tự thanh lý, thiết kế lợi nhuận và cấu trúc rủi ro, tạo thành mảnh ghép then chốt trong cấu trúc vốn đa cấp của Strategy. Dưới đây là bảng so sánh ba sản phẩm do chuyên viên chiến lược đầu tư cấp cao của Bitwise Juan Leon tổng hợp (nội dung bảng do ChainCatcher dịch):

Xét về góc độ phù hợp với nhà đầu tư, STRK phù hợp hơn với nhu cầu phân bổ vốn thận trọng, tìm kiếm lợi nhuận ổn định và khẩu vị rủi ro thấp; STRF hướng tới các nhà đầu tư trung lập mong muốn khóa lợi nhuận cố định cao hơn nhưng chấp nhận rủi ro tín dụng nhất định; STRD tập trung vào dòng vốn chủ động có mức độ chịu rủi ro cao.

Ngoài sự mở rộng ở cấp độ sản phẩm, việc ra mắt STRD có lẽ cũng là một lần cược thêm vào nền tảng cấu trúc vốn của Strategy. Theo biểu đồ do thành viên cộng đồng @DogCandles chia sẻ, STRD "địa vị thấp" nhưng "tác dụng lớn", bằng cách cải thiện hỗ trợ tín dụng cho các sản phẩm cấp trên, tối ưu hóa cấu trúc vốn tổng thể.

Cộng đồng không mặn mà, tranh cãi quanh STRD nổ ra

Việc ra mắt STRD là một nước đi được Strategy tính toán kỹ lưỡng, nhưng cộng đồng lại không hoàn toàn hưởng ứng. Nhiều ý kiến trực tiếp chỉ trích đây là "ảo thuật tài chính":

-

@chaojidigua: Khương Thái Công câu cá, ai muốn mắc câu thì tự móc.

-

@MemeSiguoyi: Đừng tưởng chỉ có thể in tiền ảo trong thị trường tiền mã hóa, chúng tôi trong lĩnh vực chứng khoán cũng có phép biến tiền ảo của riêng mình.

-

@Softelectrock: Xây kim tự tháp lồng ghép.

Adam Livingston, tác giả cuốn "Kỷ nguyên Bitcoin", nói thẳng: STRD về bản chất là một quyền chọn mua Bitcoin được ngụy trang dưới dạng công cụ sinh lời. Khi BTC tăng mạnh, Strategy sẽ mua lại theo mệnh giá; khi BTC giảm sâu, đơn giản là không trả lãi. Nhà đầu tư thực chất đang trả tiền cho niềm tin "thúc đẩy áp dụng Bitcoin tối hậu" của ông ấy.

Trong khi đó, Dylan LeClair, Giám đốc Chiến lược Bitcoin của Metaplanet, đánh giá từ góc độ cấu trúc đây là "thiết kế thiên tài": «Việc phát hành STRD thực tế đã nâng cao chất lượng tín dụng của STRF».

Về con đường phát triển tương lai của Strategy, KOL tiền mã hóa Phyrex đưa ra dự đoán táo bạo hơn: «Rất có thể Strategy sẽ có những toan tính với lượng Bitcoin tồn kho, ví dụ như cho vay BTC, tham gia vào một số giao dịch định lượng nhằm duy trì dòng tiền, và về sau Strategy có thể trở thành một ngân hàng dựa trên BTC».

Các quân bài của Strategy đã đặt lên giữa bàn cờ. Bọc niểm tin bằng sản phẩm cấu trúc hóa, che giấu cược một chiều bằng mô hình rủi ro - lợi nhuận, thu hút tâm lý thị trường bằng "lãi suất cao".

Thí nghiệm tài chính dựa trên niềm tin này đang ngày càng trở nên phức tạp, và cũng ngày càng đáng để theo dõi sát sao.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News