Hệ thống Bretton Woods trên chuỗi: tiền ổn định, trái phiếu kho bạc Mỹ và kiến trúc mới của đồng đô la thế kỷ 21

Tuyển chọn TechFlowTuyển chọn TechFlow

Hệ thống Bretton Woods trên chuỗi: tiền ổn định, trái phiếu kho bạc Mỹ và kiến trúc mới của đồng đô la thế kỷ 21

Tiền ổn định không phải là một cuộc cách mạng, mà là việc tái cấu trúc nợ chính phủ Mỹ, tái tạo đồng đô la Mỹ và mở rộng chủ quyền.

Trong làn sóng mới của tài chính số, stablecoin không phải là kẻ lật đổ hệ thống cũ, mà giống như một "trạm trung chuyển kỹ thuật số của hệ thống Bretton Woods" —— gánh vác tín dụng đô la Mỹ, neo vào tài sản trái phiếu kho bạc Mỹ và định hình lại trật tự thanh toán toàn cầu.

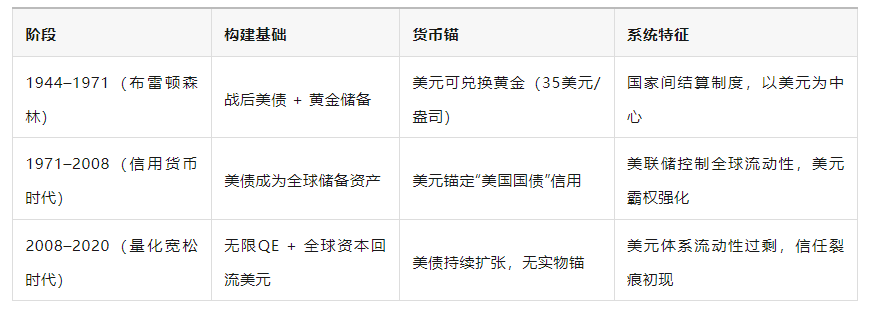

Một, Nhìn lại lịch sử: Ba bước nhảy cấu trúc trong quyền lực đô la Mỹ

Giai đoạn mới sau năm 2020 là quá trình tái cấu trúc nền tảng tín dụng đô la Mỹ theo hướng số hóa, lập trình được và phân mảnh, trong đó stablecoin là yếu tố kết nối then chốt.

Hai, Bản chất của stablecoin: Cơ chế neo “đô la - trái phiếu kho bạc Mỹ” trên chuỗi

Stablecoin (Stablecoin), đặc biệt là các loại USDC, FDUSD, PYUSD được neo vào đô la Mỹ, cơ chế phát hành của chúng là “chứng từ đô la trên chuỗi + dự trữ bằng trái phiếu kho bạc hoặc tiền mặt”, tạo thành một phiên bản đơn giản hóa của “cơ chế Bretton”:

Điều này cho thấy: hệ thống stablecoin thực tế đã xây dựng lại một “khung khổ Bretton Woods phiên bản kỹ thuật số”, chỉ là điểm neo đã chuyển từ vàng sang trái phiếu kho bạc Mỹ, từ thanh toán quốc gia sang sự đồng thuận trên chuỗi.

Ba, Vai trò của trái phiếu kho bạc Mỹ: “Vàng mới” đằng sau stablecoin

Hiện nay trong cấu trúc dự trữ của các stablecoin chủ lưu, trái phiếu kho bạc Mỹ – đặc biệt là T-Bills ngắn hạn (kỳ phiếu kho bạc 1-3 tháng) – chiếm tỷ trọng cao nhất:

-

USDC: Trên 90% dự trữ là T-Bills ngắn hạn + tiền mặt;

-

FDUSD: 100% là tiền mặt + T-Bills;

-

Tether cũng đang dần tăng tỷ trọng trái phiếu kho bạc Mỹ, giảm giấy tờ thương mại.

▶ Vì sao trái phiếu kho bạc Mỹ trở thành “tiền thật” trong tài chính trên chuỗi?

-

Thanh khoản cực cao, phù hợp để xử lý các yêu cầu rút tiền lớn trên chuỗi;

-

Lợi nhuận ổn định, mang lại lợi nhuận chênh lệch cho nhà phát hành;

-

Được bảo lãnh bởi tín dụng chủ quyền đô la Mỹ, củng cố niềm tin thị trường;

-

Phù hợp quy định pháp lý, có thể dùng làm tài sản dự trữ tuân thủ quy định.

Nhìn từ góc độ này, stablecoin chính là “token Bretton mới với T-Bills thay thế vàng”, bên trong tích hợp hệ thống tín dụng tài khóa của Mỹ.

Bốn, Stablecoin = Sự mở rộng chứ không phải suy yếu của chủ quyền đô la Mỹ

Dù bề ngoài, stablecoin do các tổ chức tư nhân phát hành, dường như làm suy yếu kiểm soát của ngân hàng trung ương đối với đô la Mỹ. Nhưng về bản chất:

-

Mỗi đồng USDC phát hành đều phải tương ứng 1 đô la Mỹ dưới dạng trái phiếu kho bạc/tiền mặt;

-

Mỗi giao dịch trên chuỗi đều được định giá bằng “đơn vị đô la Mỹ”;

-

Mỗi lần stablecoin lưu thông toàn cầu đều mở rộng phạm vi sử dụng đô la Mỹ.

Điều này khiến Mỹ không cần đến SWIFT hay sức mạnh quân sự vẫn có thể “rải” đô la Mỹ tới mọi ví tiền toàn cầu, đây là mô hình mới của việc ngoại giao chủ quyền tiền tệ.

Vì vậy chúng ta nói rằng:

Stablecoin là “nhà thầu phi chính thức” của quyền bá chủ tiền tệ Mỹ

—— Nó không thay thế đô la Mỹ, mà đưa đô la lên chuỗi, ra toàn cầu và vào các “vùng không ngân hàng”.

Năm, Khung hình sơ khai của Hệ thống Bretton 3.0 đã xuất hiện: Đô la số + Trái phiếu kho bạc trên chuỗi + Tài chính lập trình được

Trong kiến trúc này, hệ thống tài chính toàn cầu sẽ tiến hóa thành mô hình như sau:

Điều này có nghĩa rằng: Hệ thống Bretton Woods trong tương lai sẽ không còn hình thành tại bàn hội nghị Bretton Woods, mà được thương lượng và đạt đồng thuận qua mã hợp đồng thông minh, các nhóm tài sản trên chuỗi và các giao diện API.

Sáu, Rủi ro và bất định: Hệ thống này còn đi được bao xa?

Bảy, Kết luận: Stablecoin không phải điểm cuối, mà là “trạm tiếp nhiên liệu giữa hiệp” trong quản trị toàn cầu của đô la Mỹ

Stablecoin tuy trông như sáng tạo tư nhân, nhưng thực tế đang trở thành “cầu nối gián tiếp” cho chiến lược tiền tệ kỹ thuật số của chính phủ Mỹ:

-

Nó kết nối tài chính cũ (trái phiếu kho bạc Mỹ) với tài chính mới (DeFi);

-

Nó mở rộng chủ quyền tài chính Mỹ tới tầng lớp hợp đồng thông minh;

-

Nó giúp đô la Mỹ duy trì vị thế dẫn đầu trong quá trình chuyển đổi số.

Cũng như hệ thống Bretton Woods thiết lập tín dụng đô la Mỹ thông qua neo vàng, ngày nay stablecoin đang cố gắng viết lại cấu trúc quản trị tiền tệ bằng “T-Bills trên chuỗi + sự đồng thuận thanh toán đô la Mỹ”.

Stablecoin không phải cách mạng, mà là tái cấu trúc trái phiếu kho bạc, tái định hình đô la Mỹ và mở rộng chủ quyền.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News